我们认为国内营养健康食品行业长期发展潜力大。规模上,我国营养健康食品行业规模超350亿美元,行业增速较快。格局上,当前我国营养健康食品行业集中度不高,我们认为部分下游品牌及中游代工龙头有望凭借其优势持续提升份额。我们认为行业呈现分层,品质市场以“大单品+研发优势”构建护城河,新消费市场重在“需求洞察+品类创新+线上化”能力。

摘要

市场机遇:我国营养健康食品规模大增速快,但行业集中度有所下行。规模上,据欧睿数据,2024年全球营养健康食品市场规模为1,868亿美元,中国市场占比19%且2010-2024年规模CAGR为9.1%,驱动因素包括:1)需求端:健康意识提升、人口老龄化趋势、Z世代客群渗透;2)供给端:产品功能细分化。格局上,据欧睿数据,中国营养健康食品行业CR5由2015年的32.2%降至2024年的25.8%,而新消费品牌随着线上占比的提升加速渗透,2016至2023年行业长尾品牌份额由35%增长至42%。我们认为部分优秀的下游品牌有望通过拓渠道及创新品进一步提升份额,同时中游代工龙头企业有望凭借综合竞争实力与各品牌合作提高份额。

市场分层:品质市场与新消费市场的差异化。1)品质市场:是以蓝帽子保健食品为主要产品、以及大品牌为主要参与者的赛道,其特征为注重研发以及持续打造品牌力,我们认为该市场的集中度相对较高,以头部品牌为主。2)新消费市场:是以范围更广的功能性食品为主、以及长尾品牌为主要参与者的赛道,其特征为需求碎片化、产品周期较短及轻资产模式。该市场进入门槛较低,企业参与类型较多,部分品牌发力细分需求。

竞争要素:品质市场以研发、品牌力构建护城河,新消费市场以需求洞察、品类创新、渠道运营提升份额。1)品质市场:我们认为在行业竞争加剧的背景下,研发能力对企业有着深远影响,品牌商需打造长生命周期的大单品来维护长期市场地位;而对于代工商,其优势重在定制化解决方案能力。2)新消费市场:我们认为在长尾市场,企业更需具备精准、及时的需求洞察能力,顺应趋势创新品类,同时重视线上渠道运作。3)全球化布局:我们认为无论在品质市场还是新消费市场,全球化布局都是企业的核心竞争力之一,既可以拓宽收入边界,也能整合供应链从而提升效率。

风险

宏观经济波动,市场竞争加剧,贸易摩擦风险,行业监管变化。

营养健康食品市场空间广阔

下游品牌及代工环节格局分散

全球与中国营养健康食品市场规模广阔,且增速较快

全球市场呈现“欧美为主体、新兴市场高速增长”的格局。据欧睿数据,2024年全球营养健康食品市场规模为1,868亿美元,2010-2024年CAGR为6.2%,其中欧美市场作为主导,其规模占比57%,中国市场占比19%。从增速上看,中国市场2010-2024年CAGR为9.1%,高于全球增速;此外,部分新兴市场如东南亚市场规模虽小,但增速较高,2010-2024年CAGR达9.1%。

2024年中国营养健康食品市场规模为355亿美元,以维生素及膳食补充剂为主。分品类来看,2024年我国营养健康食品市场结构中,维生素及膳食补充剂类占比91%,其2021-2024年CAGR为6.8%,增速稳健;体重管理类占比6.7%,但由于效果非即时显著,增速持续低迷,2021-2024年CAGR为-7.3%。

图表1:2010-2024年中国营养健康食品市场规模

资料来源:欧睿,中金公司研究部

图表2:2010-2024年各区域营养健康食品市场规模CAGR

注:欧洲包含东欧和西欧,美洲包含北美和拉丁美洲,东南亚包含印尼、马来西亚、菲律宾、泰国、越南、柬埔寨、老挝、缅甸(为方便考虑东南亚发展中国家情况,我们剔除了新加坡和人口规模过小的文莱)资料来源:欧睿,中金公司研究部

中国市场驱动力分析:需求和供给端共同驱动行业增长

需求端:健康意识提升、人口老龄化趋势、Z世代客群渗透共同驱动规模增长。1)健康意识提升:据国家统计局数据,2024年我国居民人均用于医疗保健的消费支出为2,547元,2013-2024年该类消费支出CAGR达9.8%,增速较快,表明健康消费正成为居民日常支出的重要组成部分。2)人口老龄化趋势:据国家统计局数据,2024年我国65岁及以上人口突破2.2亿人,2010-2024年老龄人口CAGR达4.5%,我们认为我国营养健康食品市场将随老龄人口占比的提升而持续扩容。3)Z世代客群渗透:据2022年京东健康数据,仅有8.1%的Z世代对自身营养状态很满意,在健康养生上年均消费超过1,000元的人群中,有83.7%为Z世代消费群体;据新华网调查数据[1],52.2%的受访者会关注或购买最新潮、网上最火的营养食品。我们认为在三大核心驱动因素共同作用下,营养健康食品行业有望打开更广阔的增量市场空间。

图表3:2013-2024年我国居民人均消费支出CAGR

资料来源:国家统计局,中金公司研究部

图表4:我国65岁及以上人口占比(2024年)

资料来源:国家统计局,中金公司研究部

供给端:千人千面需求驱动产品功能细分化。随着消费群体的多元化,营养健康食品不再只是中老年人的代名词,以Swisse为例,通过深入洞察八大消费群体,该公司提炼出五大消费者画像:潮酷青年、时尚女性、健康型男、精致妈妈和品质银发,并针对性推出四个品牌。不同客群在健康问题上的差异推动功能细分化,例如Nutrafol的NF黄金胶囊针对男女的生理差异设计了不同含量的防脱发成分,Infinitus推出发肤甲养护片等。此外,体重管理、睡眠解压等多类细分功能产品不断涌现;以汤臣倍健为例,旗下产品SKU数超百种,功能包含蛋白质、维生素/矿物质、体重管理等9个方向,据公司公告,汤臣倍健正在布局抗衰老等方向的基础研究及产业转化。

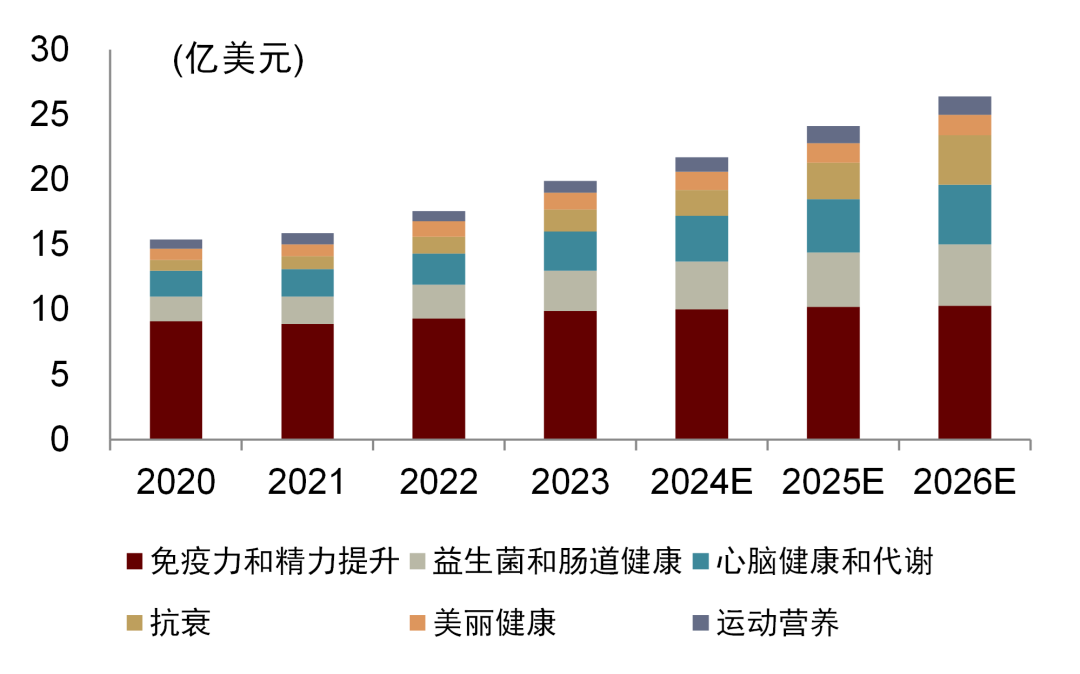

从功能上看,营养健康食品消费呈现基础需求与新兴趋势并存的格局。当前市场需求呈现明显的二元分化特征:一方面,改善心脑血管功能、骨骼关节养护等传统功效因满足基础健康需求而具备长期稳定性,其产品生命周期长于行业平均水平;另一方面,美丽健康、肠道微生态调节、运动营养支持及抗衰老等新兴功效领域,正随着消费升级趋势快速崛起,催生新消费市场。根据欧睿数据,2023年我国免疫力与精力提升类产品市场规模最大,达9.9亿美元;增速上,随着养生愈发年轻化,消费者抗衰需求高增,其产品规模2020-2023年CAGR为28.6%,而益生菌和肠道健康类产品规模2020-2023年CAGR为17.7%。

图表5:不同功能品类属性

资料来源:仙乐健康公司公告,中金公司研究部

图表6:2020-2026E年不同功能品类零售额

资料来源:欧睿,中金公司研究部注:其中2024-2026年预测为欧睿预测

格局:近年来下游集中度有所下滑,我们预计未来部分头部下游品牌及中游代工龙头有望提升份额

线上渠道重构营养健康食品市场格局,新锐品牌加速渗透。1)线上渠道占比快速提升:据欧睿数据,我国营养健康食品线上渠道占比从2010年的3.1%快速增长至2024年的57.3%。线上销售渠道凭借较低的进入壁垒,结合数字营销与社群口碑的快速传播效应,为新兴品牌提供了差异化发展路径。2)行业集中度有所下行,长尾品牌占比提升:据欧睿数据,中国营养健康食品行业CR5由2015年的32.2%降至2024年的25.8%,而长尾品牌市占率由2016年的35%增长至2023年的42%。2015年中国营养健康食品行业前三为无限极、安利、汤臣倍健,近年来由于直销渠道持续萎缩以及市场竞争激烈,无限极市场份额由2015年的8.7%下滑至2024年的3.5%,安利由2015年的8.7%下滑至2024年的7.2%,而汤臣倍健凭借打造大单品如健力多等以及积极布局线上渠道,份额由2015年的4.9%增长至2020年的10.2%,自2021年以来市场份额有所下滑,主因线下渠道萎缩,另外Swisse自2017年进入中国市场以来持续增长,2024年占据市场份额4.4%。

代工商竞争有适度错位,新兴赛道客户打开增量空间,头部代工企业有望提升份额。据各公司公告及国家市场监督管理总局数据,江苏艾兰得在2019年收入规模便超60亿元,但收入主要来自海外;仙乐健康产品线布局全面,注册批文储备丰富,软胶囊和软糖实力较为突出;均瑶健康聚焦益生菌研发应用,2024年营收增速达72.3%;大江生医生产功能食品为主,同时承接美容产品代工业务,精通胶原蛋白原料及口服液品种。客户结构方面,艾兰得、仙乐健康等头部代工商已与修正药业、辉瑞制药、拜耳等国内外知名药企建立稳定合作。而伴随功能性食品市场扩容,康比及杭州衡美等企业通过绑定WonderLab、蜜芽贝贝等新兴品牌,快速切入代餐奶昔、儿童营养品等新消费细分赛道获得增量。考虑到下游品牌格局相对分散、行业产品SKU众多且迭代相对较快,我们认为中游代工龙头有望凭借综合竞争实力与各品牌合作(包括头部品牌商和新兴品类客户)提高份额。

图表7:营养健康食品市场线上渗透率

资料来源:欧睿,中金公司研究部

图表8:主要市场及长尾品牌市占率变化

注:长尾品牌指市占率低于0.01%的公司资料来源:欧睿,仙乐健康公司公告,中金公司研究部

市场分层:品质市场与新消费市场的差异化

品质市场:产品生命周期长,研发创新铸就壁垒

品质市场特征:研发驱动以及强品牌力。中国营养健康食品的品质市场是以蓝帽子保健食品为主要产品、以及大品牌为主要参与者的赛道。品质市场十分重视研发,尤其在行业竞争加剧、消费者需求多样化的背景下,我们认为研发能力对企业的产品力及长期市场地位有着深远影响。另外,品质市场的下游企业往往有较强品牌力,龙头企业十分重视品牌建设。

产品生命周期长,研发创新能力要求高。相较于功能性产品,保健食品上市要求更为严苛,因而进入门槛高,市场具有较高集中度。2016年国家实施《保健食品注册与备案管理办法》,过去统一的保健食品注册制变更为注册和备案双轨制。注册制办法下,参考汇元医药科技数据,产品研究阶段约需1-2年,注册审批阶段约需1-1.5年,总计2-3.5年,全周期较长,这对企业的技术储备和资金实力提出了更高要求,也刺激了定制化需求的增长,推动行业向专业化分工发展。随着管理办法的完善,根据国家市场监督管理总局数据,2023、2024年我国保健食品注册数量分别增至964、451个。备案制办法下,免去了部分产品的系统评价和审评环节,节约了申报时间,近年来保健食品备案数量持续走高,2024年达4396个。我们认为品质市场企业为获得更多的保健食品注册及备案数,需要具备更强的研发创新能力。

图表9:2015-2024年保健食品注册、备案数量

注:数据截至2025年4月19日,数据可能存在滞后资料来源:国家市场监督管理总局,中金公司研究部

新消费市场:迭代较快、长尾品牌多、轻资产运营

消费群体的年轻化与大众化,催生零食化和生活化的新消费市场。中国营养健康食品的新消费市场是以功能性食品为主要产品、以及长尾品牌为主要参与者的赛道。目前,年轻群体与中老年群体存在差异,尚未形成规律性补充营养品的习惯,同时生活节奏较快,对于便利性、可得性的要求更高,生活化零食化的营养健康食品随之诞生,例如“营养包”代餐、透明质酸钠饮品等。基于此类新型需求,营养健康食品的产品形态不断创新,2024年,市场监管总局将糖果制品和饮料纳入保健食品备案产品剂型。整体来看,零食化的营养健康食品增速较快,据欧睿数据,2020-2023年软糖、饮品类功能性食品市场规模CAGR分别为30.0%、16.7%,另外,欧睿预计2023-2026年该两市场或将分别以33.4%、7.9%的CAGR增长。

图表10:2020-2026年中国营养健康食品各剂型产品的零售额

注:2026年数据为欧睿预测数据资料来源:欧睿,中金公司研究部

图表11:保健食品与功能性食品对比

资料来源:灼识咨询,各公司旗舰店,中金公司研究部

各类参与者入局,下游呈现长尾化趋势。因功能性食品属于普通食品,无需注册备案,也不得宣传保健功能,进入门槛较低,近年来多类企业跨界入场(快消/跨境/私域/MCN等),例如盒马推出鲜炖燕窝、红参浓缩液等,山姆选品党参红枣阿胶粥料、黑芝麻谷物粉等。跨界、新兴品牌通过精准捕捉细分需求快速崛起,下游以长尾品牌居多。例如,据飞瓜数据,养能健针对青少年长高痛点,在抖音上线仅半年即在2025年1月跃升至平台保健品类销售额第二,仅次于诺特兰德。

新消费市场特征:需求碎片化、产品周期较短、轻资产模式。在需求端,现代消费者健康需求日益碎片化,既需要益生菌等产品应对不规律生活带来的肠道问题,又追求胶原蛋白等美容纤体功能,推动功能性食品向多元化场景延伸。在供给端,相较于保健食品,功能性食品在普通食品的基础上添加了有益健康的功效性成分,其定位介于休闲食品和保健食品之间,无须注册或备案,因此产品周期相较保健食品更短。新消费市场的参与者往往采用轻资产模式,主要由于 OEM/ODM 模式启动资金低、产品上市快,此外生产能力、研发能力较弱的初创公司也往往与代工厂商合作。同时,在竞争加剧的市场格局下,品牌对代工商的资质、研发和生产能力提出更高要求,我们认为若中游头部代工商专注市场机遇,新消费市场的快速增长或有利于中游头部代工商的份额增长。

图表12:营养健康食品需求碎片化

资料来源:灼识咨询,各公司旗舰店,中金公司研究部

竞争要素:品质市场重研发及品牌

新消费重洞察、创新及渠道运营

全球化先行者占据优势

图表13:中国营养健康食品市场竞争要素

资料来源:中金公司研究部

品质市场:培育打造大单品、构筑研发壁垒

培育核心大单品,提升品牌影响力。打造长青大单品有利于强化品牌力,对下游品牌商而言尤为重要。以汤臣倍健和Swisse为例,这些企业已经形成了自己的大单品。汤臣倍健自2020 年起采取“4+2+1”战略,即“四大单品+两大形象产品+一个明星产品”产品布局,四大单品分别是健力多、Life-Space、健视佳、 健安适,其中,健力多、Life-Space益生菌2024年分别实现收入8.1、3.1亿元;Swisse则拥有胶原蛋白口服液、叶绿素液和葡萄籽等畅销大单品。

图表14:汤臣倍健、Swisse大单品

注:汤臣倍健大单品定义以品牌为主,选取各品牌中的热门单品说明资料来源:各公司官网,中金公司研究部

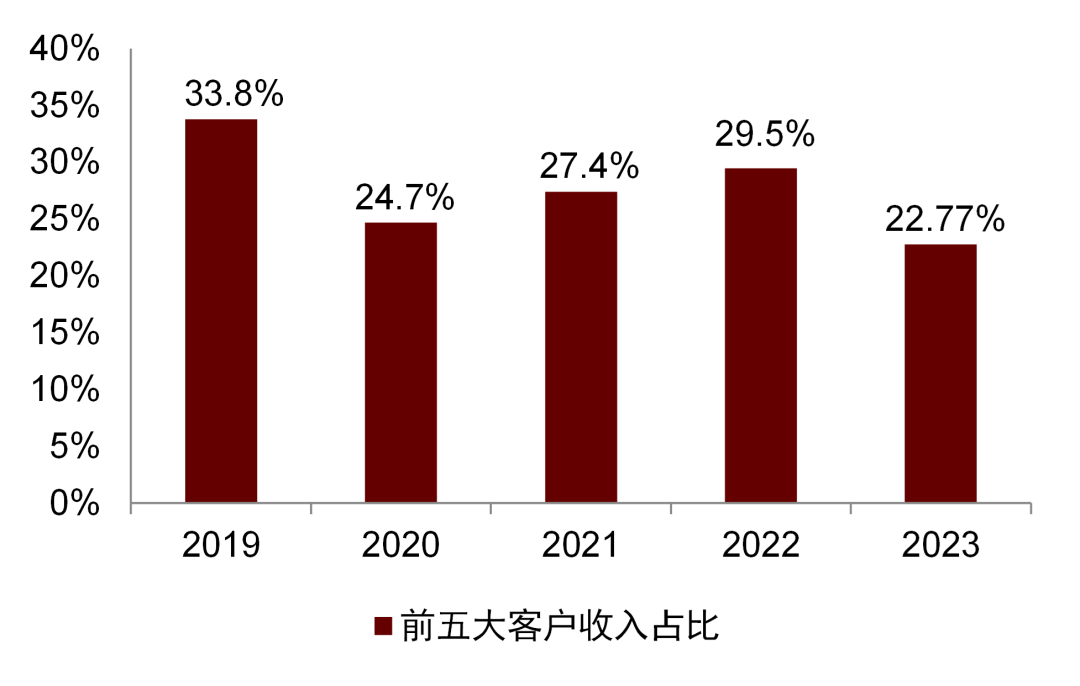

研发壁垒:产品差异化的根本。1)对于品牌商而言,其发展重在持续研发新品以及大单品迭代更新的能力。以汤臣倍健为例,2024年汤臣倍健推出的61款新品,涵盖基础营养与重功能产品线。公司聚焦两个核心思路:a)原料升级:蛋白粉系列通过工艺优化将优质蛋白含量提升至83%,并改善溶解性;健力多新增胶原蛋白肽和透明质酸钠,实现“双重软骨营养”;b)功能强化:Life-Space新一代益生菌添加自研菌株,针对细分人群需求开发差异化功能;Yep系列磁感小粉瓶2.0引入虾青素成分。2)对于代工商而言,其发展重在定制化解决方案能力。以仙乐健康为例,截至2023年公司设有五大研发中心(中国汕头、上海、马鞍山,德国法尔肯哈根和美国加利福尼亚州),是行业内少有的可供应包括软胶囊、营养软糖、饮品、片剂、粉剂和硬胶囊在内的多种剂型益生菌产品的企业,具备深厚的技术实力。公司现已与惠氏制药、拜耳、Swisse、养生堂、玛氏箭牌、安琪酵母等海内外领先的保健药品及食品建立深度合作关系,同时前五大客户的收入占比2019年以来持续高于20%。

图表15:汤臣倍健大单品迭代更新

资料来源:公司官方微信公众号,中金公司研究部

图表16:仙乐健康前五大客户收入占比

资料来源:公司公告,中金公司研究部

新消费市场:消费洞察、品类创新、渠道运作能力

消费洞察:具备对消费者新需求的快速洞察能力。在新消费市场,需求的快速迭代与细分赛道的持续涌现,考验企业的需求挖掘与快速商业化能力。以龙头企业仙乐健康为例,公司通过在中国、欧洲、美洲建立三大生产基地和营销中心,构建了全球化的市场洞察网络。基于多维度市场洞察,公司建立了覆盖全生命周期的不同功能品类,为生命的每个阶段提供循证营养产品,通过市场洞察和对客户需求的挖掘,加强重点赛道的深耕。基于以上努力,例如针对中老年群体,仙乐推出了天灿®磷脂酰丝氨酸软胶囊、天灿®鱼油软胶囊等产品,聚焦心脑代谢健康、关节养护等需求,还通过“氨糖+钙+软骨素”等复配配方满足骨关节亚健康人群进阶养护需求。

图表17:仙乐健康产品匹配消费者需求

资料来源:公司公告,中金公司研究部

品类创新:顺应趋势向剂型零食化、功能日常化方向演变。在软糖、果冻、饮品等新剂型增速亮眼的背景下,头部和长尾品牌纷纷往新剂型、新功能发展。目前,软糖剂型主要应用于维生素补充、助眠和美容领域,仙乐健康在2007年便已布局软糖生产,具有前瞻性眼光,汤臣倍健、Swisse分别推出维C软糖、复合维生素软糖等;果冻剂型多见于酵素类产品,如姿美堂的白芸豆酵素果冻、碧生源益生菌酵素果冻等,这类产品多聚焦体重管理和肠道健康功能;饮品剂型多用于护眼、改善肌肤等,如华熙生物水肌泉透明质酸钠饮品。

渠道整合:重视线上渠道的增长。线上渠道衍生出多类渠道运营模式,成为新锐品牌差异化竞争的关键。1)部分新营养品牌利用私域运营流量,以WonderLab为例,该品牌通过企业微信,以营养师的角色,从电商、朋友圈等渠道获客并构建社群。2)跨境电商能够利用渠道降低进口营养健康食品进入国内市场的准入门槛,成为海外品牌打开中国市场的加速器。Swisse从海外代购起家,2015年被健合集团以76亿港币收购,彼时中国电商正处于红利期,跨境电商也飞速发展。健合集团借助自身在中国的市场资源和渠道优势,帮助Swisse快速打开了中国市场。3)在直播电商风口下,MCN赋能品牌营销。诺特兰德与抖音MCN机构合作,构筑达人分销矩阵和品牌自播矩阵,据魔镜洞察数据,2024年诺特兰德抖音平台保健食品品牌中排名第一,市占率5.3%。

图表18:2024年双11抖音全球购跨境保健品表现

资料来源:博观研究院,中金公司研究部

全球化布局:拓宽收入边界,供应链整合提升效率

全球化布局可以拓展企业收入边界。根据欧睿数据,2024年中国市场占全球营养健康食品行业规模的19%,欧美市场占据主导地位,占比达57%;东南亚市场作为新兴区域增长迅速,2010-2024年CAGR达9.1%。以仙乐健康为案例,仙乐积极拓展国际市场,其境外收入占比从2020年的38.2%增至2024年的61%(含并购BF业务),其中2024年美国、欧洲、东南亚&其他市场收入贡献分别为40%、14%、7%。此外汤臣倍健亦在加快布局海外,如汤臣通过旗下品牌Life-Space加速海外非跨境市场布局,除澳洲本地市场外,已进入东南亚多国的传统药店、药妆渠道及本土电商平台,其境外收入占比从2020年的9.6%提升至2024年的16.7%。

全球化布局可以充分利用各地的供应链优势,提升经营效率。仙乐健康的全球化供应链整合降低了成本并提高效率——中国基地依托工程师红利和规模优势,欧美基地则聚焦高附加值产品(如功能精细化配方、创新剂型)研发,叠加全球采购,形成全球化产业链协同,致力于“In Global, for Local”。2024年,仙乐健康进一步宣布在泰国建设生产基地,以辐射东南亚市场、优化产能供给并降低供应链成本。品牌商亦通过全球原料整合提升产品价值。例如,Swisse血橙精华的生产需经历多国协作:从意大利西西里岛采摘血橙并萃取精华,运至澳大利亚进行加工包装,最终分销至全球市场。汤臣倍健则汇聚全球23个国家的优质原料,包括冰岛鱼油、新西兰乳清蛋白、法国葡萄籽、巴西绿蜂胶等核心成分,以全球化资源打造高品质产品体验。

风险提示

► 宏观经济波动:营养健康食品为可选消费品,行业受宏观经济影响较大,宏观经济增长放缓或不确定性增加,居民收入预期下降,可能会影响行业需求。

► 市场竞争加剧:线上渠道发展导致进入门槛降低,目前新消费企业多方跨界进入,同质化竞争加剧,市场竞争可能会加剧。

► 贸易摩擦风险:全球贸易摩擦风险可能导致有海外销售敞口的营养健康食品公司在收入及利润端产生波动。

► 行业监管变化:如发生恶性事件,监管部门收紧政策,提高准入门槛和注册审批标准,可能延长产品研发注册周期、增加企业运营成本。

本文摘自:2025年5月21日已经发布的《营养健康食品:市场分层及竞争要素解析》

王文丹 分析员 SAC 执证编号:S0080521050010 SFC CE Ref:BGA506

曹 筱,CFA 分析员 SAC 执证编号:S0080523080001 SFC CE Ref:BTO984

方云朋,CFA 分析员 SAC 执证编号:S0080522050002 SFC CE Ref:BTY614

陈文博 分析员 SAC 执证编号:S0080518090003 SFC CE Ref:BNK779

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24167.html