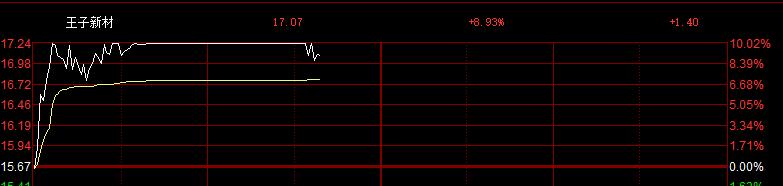

5月22日,王子新材延续强势,开盘不久快速拉升,期间多次触及涨停,截至发稿,仍维持高位触板“跳跃”中,报17.15元/股,总市值65.51亿元,换手率超70%,年初至今涨幅超86%。

回顾昨日行情,昨日下午1点23分,王子新材分时图突然上演90度垂直拉升,短短7分钟从下跌7%冲至涨停板,上演吸睛的”地天板”行情。然而尾盘2点54分的突然”炸板”,让逾6万股东体验了从狂喜到失落的极致过山车。全天成交额高达26.75亿元,换手率达62.73%。

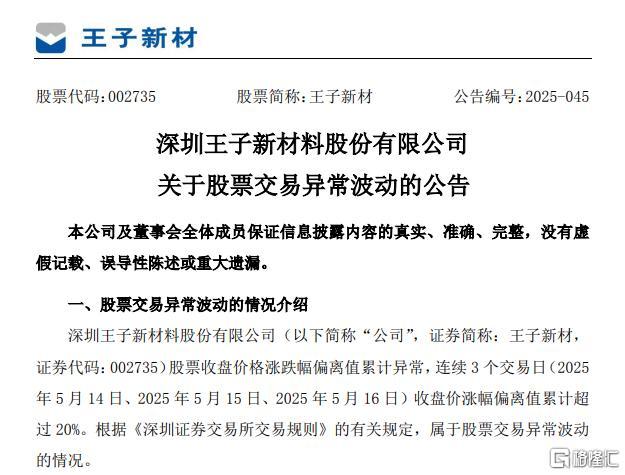

当日晚,王子新材公告,公司股票收盘价格涨跌幅偏离值累计异常,连续3个交易日收盘价涨幅偏离值累计超过20%,属于股票交易异常波动的情况。

概念炒作引躁动

引发资金躁动的核心因素,是公司披露的核聚变业务进展。其控股子公司宁波新容电器科技有限公司为客户提供储能电容和支撑电容产品,尽管该产品在公司业务中的占比很小,合同金额占2024年度经审计公司整体营业收入的比重不超过3%,但短期不会对公司业绩产生重大影响。然而,市场似乎对王子新材与可控核聚变项目相关的业务前景充满期待。

从4月9日启动行情至今,公司市值已膨胀超190%,日均成交额较年初暴增15倍。

其中游资的推波助澜清晰可见,”湖里大道”与”太华路”两大席位5月15日-16日斥资1.98亿元抢筹,却在21日反手抛售1.73亿元完成收割,将游资“点火-拉升-派发”的经典套路演绎得淋漓尽致。

在市场热度攀升之际,公司实控人王进军的减持动作引发关注。3月7日,当股价尚在11元附近徘徊时,王进军抛出一份最高减持3%股份的计划。随着股价在5月20日冲至16.24元高点,其通过集中竞价火速减持102万股,套现约1600万元。

万亿赛道下的现实

财报数据揭示了概念光环下的经营现实。2024年年报显示,公司净利润骤降213%至-6189万元,创下上市十年首亏。表面看,塑料包装、军工电子业务营收分别增长7.12%、23.72%,但深究发现,塑料包装毛利率被10.4%的成本涨幅吞噬至16.8%,军工电子68.4%的成本增速更将毛利率压至27.5%。

放眼整个核聚变赛道,理想与现实的鸿沟依然难以跨越。尽管国务院4月新批5个核电项目,中核集团、浙能电力等巨头争相布局,但当下所有商运机组仍依赖核裂变技术。

中科院合肥研究院专家坦言,即便BEST装置2027年如期建成,距离商用发电至少还需十年。成本端的数据更显残酷,当前核裂变发电成本约0.6元/度,而风光电已降至0.2元区间,聚变能要实现经济性还需跨越数个技术代际。

中信证券描绘的600亿元实验堆投资蓝图固然美妙,但落实到上市公司层面,不过是永鼎股份的超导材料、中核科技的核级阀门等碎片化订单,难以支撑持续业绩增长。

在这场冰与火的洗礼中,王子新材的现状颇具代表性。占营收六成的塑料包装业务困于3%的行业净利率,军工电子受制于军工集团的高度集采,被寄予厚望的薄膜电容业务,在宁德时代等巨头自建供应链的冲击下略显压力。

不过,王子新材在成本费用、资产减值等变化较大的情况下,仍坚持增加研发投入,显示出其对技术创新的重视。

当管理层试图用”军工+新能源”的故事重塑估值时,昨日62.73%的换手率却暴露了资金的浮躁,没有人真正在意那3%的核聚变业务能否结果,所有人都在博弈谁能在音乐停止前找到接棒者。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24194.html