核心观点

核心观点:近期市场担忧的所谓美债天量到期问题不足为虑,这本质上是美国财政部“短债高频滚动续作”下的正常现象。短期看,美债面临的压力有二:中长期固息美债在利率高位面临票息重置;债务上限提升给长债带来供给冲击。长期看,愈发难以为继的债务问题是美债市场面临的最大灰犀牛,若这一宏大叙事交易出现不合时宜的升温,与长债票息重置、供给冲击叠加,参考23Q3经验,10年美债利率在25Q3或面临向上突破5%的致命一击。

需要担心天量的美债到期么?不需要。截至最新2025年4月,美国可流通国债存续规模28万亿美元,其中今年到期7.94万亿美元。从月度到期分布看,今年5、6月分别到期23280、12970亿美元。但从券种结构来看,无论是今年全年还是5-10月,美债到期主力军都是短期国库券。实际上,2000年以来,1年期美国国债到期占比稳定在25-40%,1年与1-5年期美国国债合计到期占比稳定在70%附近。因此,所谓迫在眉睫的“美债天量到期”不过是美国财政部“短债高频滚动续作”的产物,并不值得大惊小怪。

需要担心美债的票息重置么?需要,但非近忧,而是远虑。长期限美债面临的重置成本较高。例如,2020年美国财政部一共发行了6530亿美元的5年固息债,加权平均融资成本仅0.44%,不少票息率更是低至0.25%。无论特朗普如何通过关税政策制造经济下行与美股大跌来逼迫美联储降息、压低美债利率,5年期美债利率都难以回到2020年的历史大底。粗略计算,如果2025年到期的固息美国国债均按照当前利率重新定价,则将给联邦政府额外增加2178亿美元的利息负担。不过,这都不是2025年的问题,因为美国国债每半年才付息一次。这些问题将逐步展现在CBO等机构对美国长期债务、赤字结构的预测推演与黄金的定价之中。

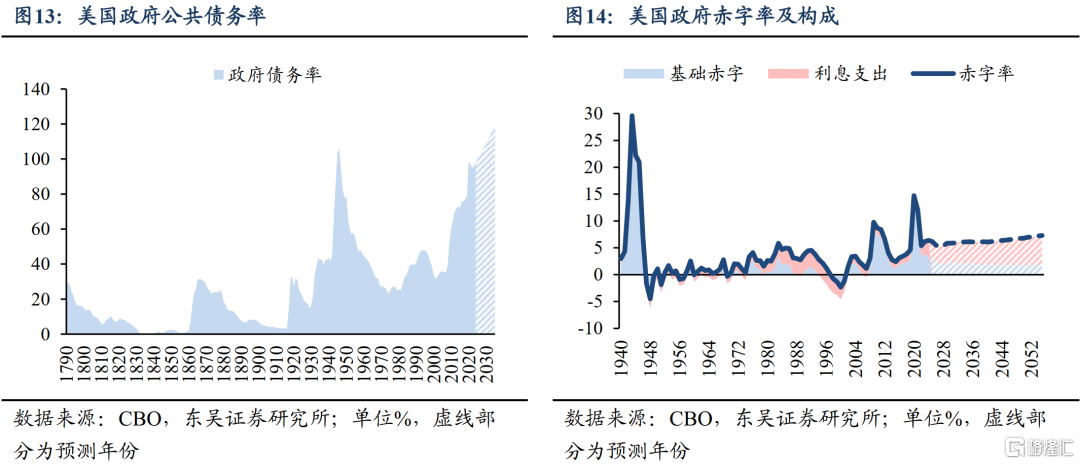

需要担心天量的美债供给么?需要,既是近忧,也是远虑。参考23Q3的经验,在供给、需求、货币政策、市场情绪的共同推动下,10年美债利率在25Q3存在向上突破5%的风险。①供给:X-date或在8月来临,届时美国债务上限将提升,长端美债将面临更大的供给冲击;②需求:我们预期25H2特朗普政策重心将从关税政策切换为减税政策,这将提振市场风险偏好;③货币政策:若25Q2公布的美国经济数据不及预期,则美联储大概率在6月进行一次预防性降息。但预防性降息的落地与特朗普从关税向减税政策的切换意味着25H2美国经济大概率触底回升,压缩美联储进一步降息空间;④市场情绪:美国债务问题是当前全球宏观面临的最大灰犀牛之一。当前美国政府公共债务率已达到97.8%, CBO预测其将在2029年创下107.2%的历史新高,到2055年联邦政府赤字率将达到7.3%,其中利息支出5.4%。这或加剧海外投资者对美国债务可持续性的担忧,进一步推高长期限美国国债的风险溢价。

风险提示:美国关税政策不确定性风险;投资者对美国国债的需求逊于预期;金融市场流动性风险再发酵。

正文如下

4月上旬,在石油-美元体系根基松动、美债或被征收利息税“小作文”散布、海外投资者逃离美国资本、美债到期洪峰、美债现券-期货基差交易与负凸性交易爆仓猜想等事件的“组合拳”影响下,30年美债利率自4月4日4.3%的低点一度飙升至4月9日5.02%的高点。虽然这一场美债风波在特朗普宣布对等关税延期90天后暂告一段落,但市场对美国国债后续面临的一系列风险的担忧并未退潮。那么,哪些问题是不严谨的数字游戏的误导,哪些问题可能给未来美债市场带来致命一击?

对此,本报告将从三个维度——美债市场天量的到期、发行与票息重置展开详细分析,并揭示哪些问题是在杞人忧天、哪些问题是未来美债市场真正的灰犀牛。

1. 需要担心天量的美债到期么?

4月10日左右,在此轮美债利率“狂飙”至顶峰之时,市场对美国国债到期洪峰的担忧再起,尤其是担心若任由美债利率飙升,在大规模美债到期和再融资压力下,美债市场或面临更大的危机。

果真如此么?

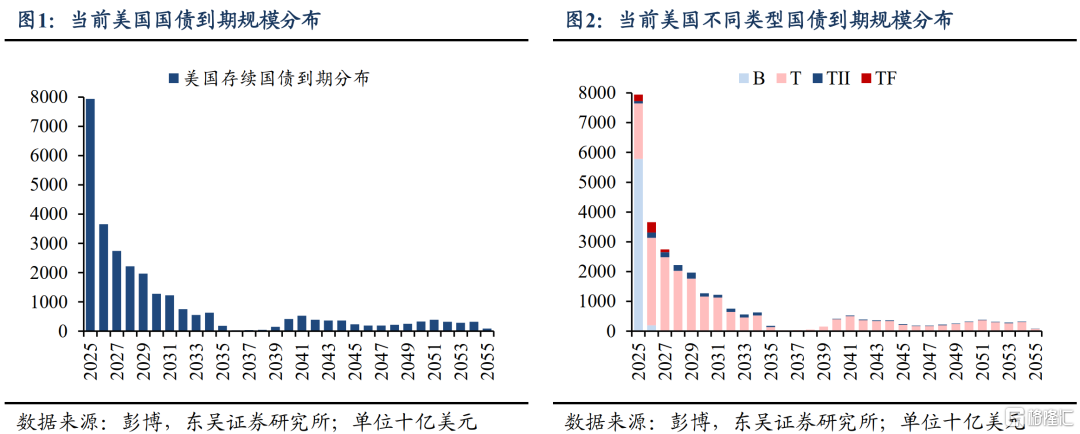

我们首先来看一下最新的美债的到期分布。截至最新(2025年4月,下同),美国可流通国债(Marketable Securities)存续规模28万亿美元,其中7.94万亿美元将在今年到期(图1),这确实不乏给人一种美国政府债务“大限将至”的危机感。

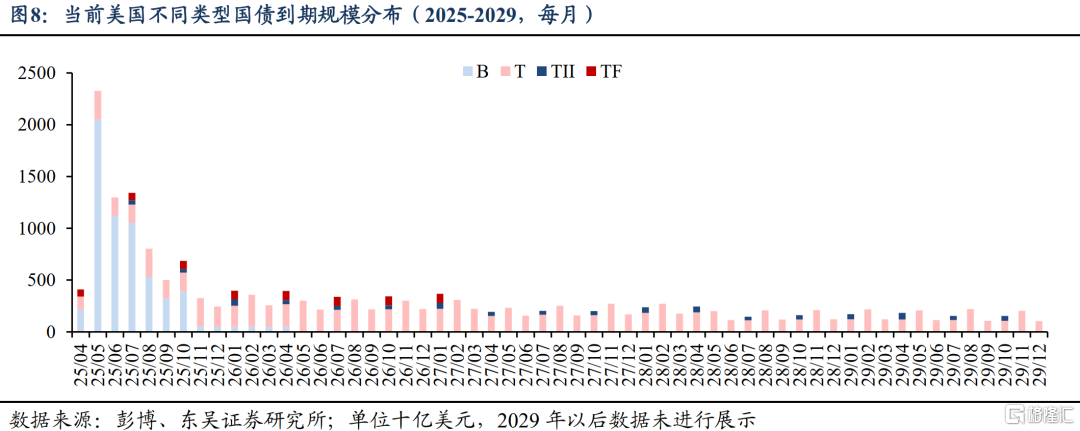

然而事实上,这是一场忽视了美债融资结构的数字游戏。美国可流通国债一共分为四种:短期国库券(T-Bills,期限≤1年,简称B),中长期国债(T-Note与T-Bond,期限2-30年,简称T),抗通胀国债(TIPS,简称TII)与浮息国债(FRNs,简称TF)。若将当前美债到期结构按照上述四类券种进行分类(图2),我们可发现2025年美债所谓的天量到期,很大程度是由短期国库券所致。只要短期国库券在美国国债发行结构中一直占据较大比重,那么当年/次年美债到期规模在视觉上将一直处于天量级别。

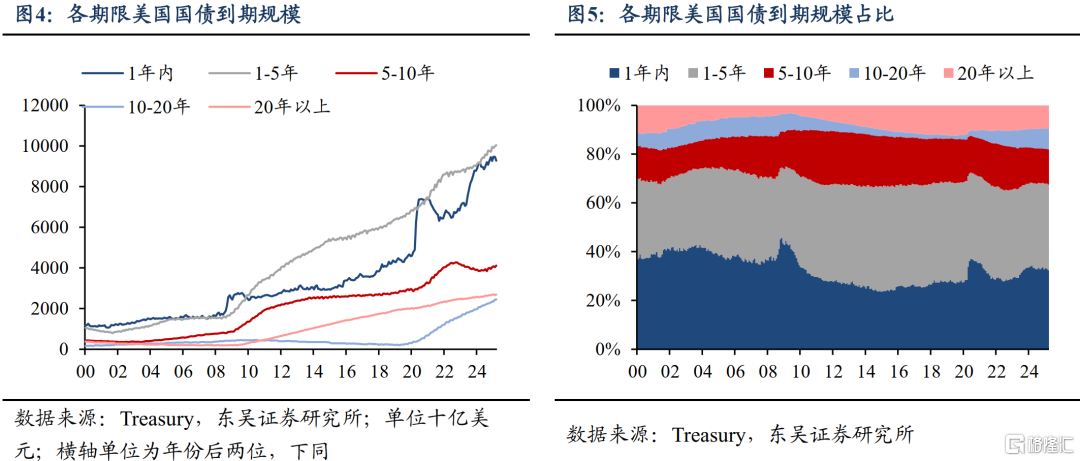

我们可以通过美国国债的历史发行-到期结构进行更深入、全面的论证。图3的矩阵展示了1996年以来美国国债每一年的发行与到期结构。纵向以【1997年】列为例,当年美国财政部发行了19730亿美元国债,其中当年到期3620亿美元,次年到期10180亿美元。横向以【2025年】行为例,截至最新,今年到期美国国债16.993万亿美元(此处与前述2025年到期7.94万亿美元美债不矛盾,前述7.94万亿美元仅包含存量未到期,此处16.993万亿美元还包含已到期的美债)。从到期分布看,2015、2020、2022、2024、2025年发行的美债分别为3470、7230、6690、110650、29570亿美元。将矩阵从左上角至右下角的方式观察可发现,每一年美国国债的到期高峰都在当年或者次年。

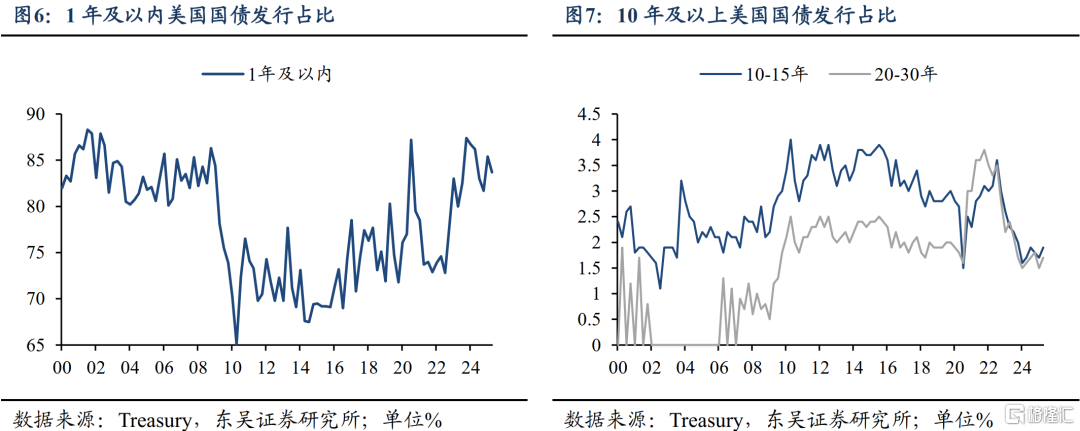

如果我们将上述数据频次的颗粒度从年度细化到季度、并加入到期国债的发行期限后可发现(图4-5),2000年以来,1年期美国国债到期占比稳定在25-40%,1年与1-5年期美国国债合计到期占比稳定在70%附近。这也交叉论证了前述美国国债的到期高峰一直是集中在近端而非远端的观点。

那么,为何会出现上述情况?答案其实很简单——短期国库券是美国国债的发行主力军。2000年以来,1年及以内美国国债发行占比平均78%,最低时也有65%(图6)。相比之下,10-15、20-30年及以上美国国债发行占比均值分别为2.7%、1.5%。由于短期国库券的主要需求方(货币基金)与中期(银行、公募)、长期(养老、主权)并未有很多的交叉,因此只要美国的货币市场不出现严重的流动性危机,亦或美国在未来1年内不存在真正意义上的信用风险,美国财政部利用“短债高频滚动续作”的融资之道便很难陷入穷途末路的境地。

2025年的天量到期既然只是个数字游戏,那么今年年中美债到期的高峰又是否值得担忧呢?我们拉取最新的月度存量美国国债到期分布显示(图8),今年5月有23280亿美元的美国国债到期,而6月有12970亿美元。从券种结构来看,5-10月的到期主力军都是短期国库券,直到11月开始,中长期的美国国债才成为到期主力。因此,无论是5月还是6月的“天量到期”,本质上与我们前文中的发现一致——所谓迫在眉睫的“美债天量到期”,不过是美国财政部“短债高频滚动续作”的产物,并不值得大惊小怪。

2. 需要担心美债的票息重置么?

这是市场担心的另一个问题。由于短期国库券受美联储政策利率影响较大,因此真正在到期后面临票息重置风险的其实是中长期固定票息美国国债,这部分美债的再定价问题将对未来美国财政部的利息负担产生更持续的负面影响。

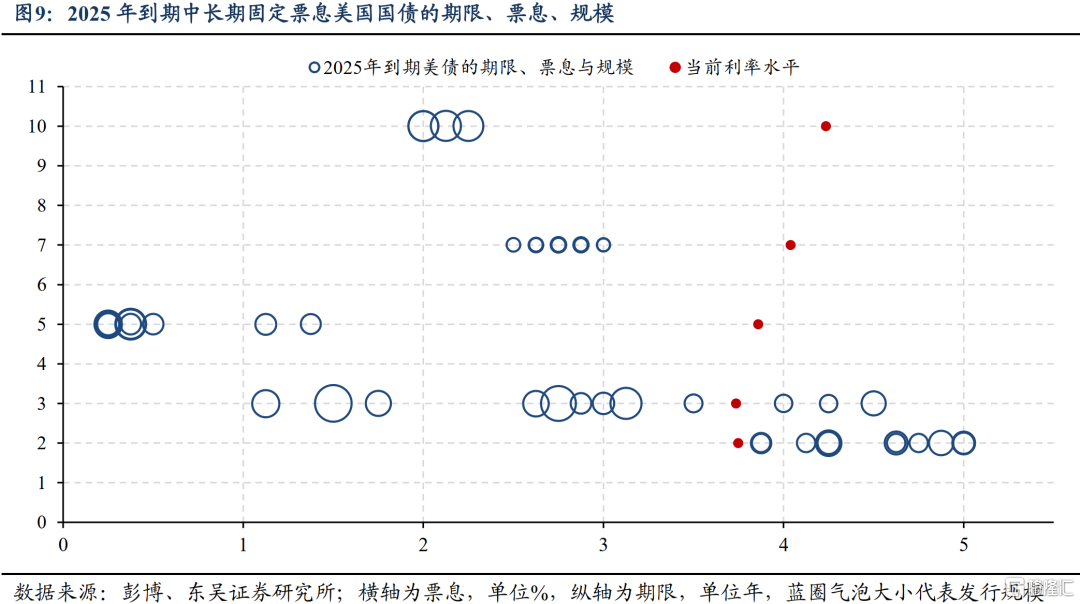

图9展示了2025年到期的所有中长期固定票息美国国债。横、纵轴分别对应美债的票息、期限,蓝圈气泡大小代表发行规模,红圆对应当前各期限的利率水平,即票息重置后的利率。图中可见,受美联储降息影响,当前2年期美债利率低于2025年到期的2年期美债的票息率,这主要因为这些美债在2023年发行时正值美联储加息末期。在美联储2024年100bps降息后,2年期美债利率的最新融资成本已出现不同程度下行。2025年到期的3年期美债面临的问题则更加复杂,例如2022年1月18日发行的3年美债T 1 ⅛ 01/15/25的票息率仅有1.125%,而2022年11月15日发行的T 4 ½ 11/15/25的票息率则高达4.5%。当然,更长期限的美债面临的重置成本显然更高。例如,2020年美国财政部一共发行了6530亿美元的5年固息债,加权平均融资成本仅0.44%,不少票息率更是低至0.25%。无论特朗普如何通过关税政策制造经济下行与美股大跌来逼迫美联储降息、压低美债利率,5年期美债利率都难以回到2020年的历史大底。

粗略计算,如果2025年到期的固息美国国债均按照当前利率重新定价,则将给联邦政府额外增加2178亿美元的利息负担(=当前利率与此前票息差异×期限×规模)。不过,这都不是2025年的问题,因为美国国债每半年才付息一次。这些问题将逐步展现在CBO等机构对美国长期债务、赤字结构的预测推演与黄金的定价之中。

3. 需要担心天量的美债供给么?

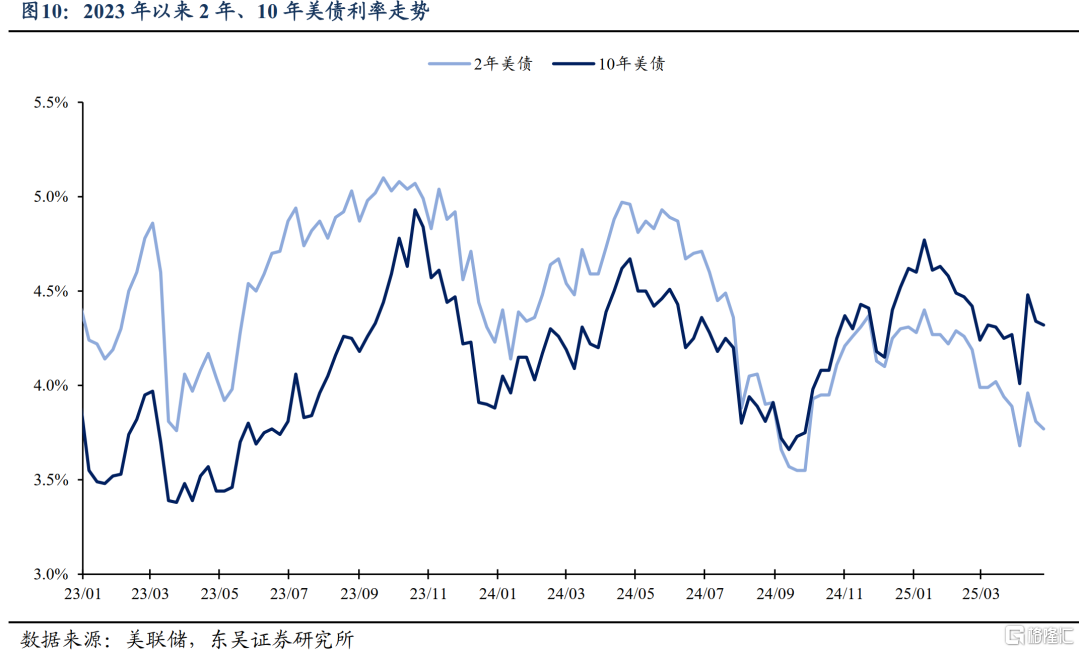

比起前两个问题,我们认为短期维度下,美债最大的风险其实是25Q3的“天量供给”。这一剧本与2023年5月至10月的美债利率颇为相似。如图10,彼时10年期美债利率从2023年5月的3.4%迅速飙升至2023年10月的4.9%,盘中接近突破5.0%,且期间10年美债利率涨幅明显大于2年美债利率。

当时的10年美债利率之所以能在短期出现如此显著的涨幅,主要由五个因素驱动:①中小银行危机暂告一段落,美国经济硬着陆预期交易退潮;②芯片法案成效显著,美国制造业建筑开支飙升,激发市场交易美国经济不着陆预期;③美国通胀止跌并进入震荡区间,叠加增长修复预期,美联储9月点阵图指引23Q4尚余一次加息;④美国债务上限危机于6月1日解除,财政部迅速补发23H1未发国债,由于短债占比已达极限,财政部只能选择发行长债,这导致长债供给超预期并推高长债期限溢价;⑤对冲基金管理人Bill Ackman在社交媒体上煽风点火唱空美债,称30年美债中枢位置将升至5.5%(由2%的增长中枢、3%的通胀中枢、0.5%的期限溢价构成)。

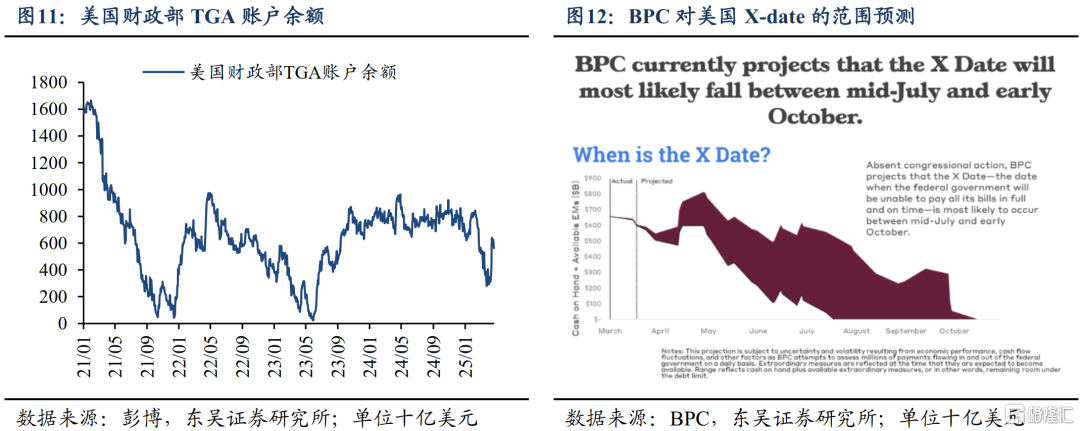

而25Q3的美债利率也面临相似局面。供给方面,与前述④类似,受债务上限约束,美国财政部TGA账户余额正快速消耗,3月24日BPC预测,本轮X-date将发生在7月中旬至10月初。虽然近期得益于个税、关税的补充有所改善(图11),但在债务上限提高之前,TGA账户都将处于消耗状态。德银在最新报告中预测X-date将发生在8月中旬。由于当前国会两院均在共和党手中,我们预期债务上限将在X-date来临前顺利提升,不会重演2023年“美债技术性违约”的市场恐慌。但无论如何,随着届时债务上限的提升,长端美债都将面临更大的供给冲击。如果财政部吸取了23Q3的教训,将25H1未发的美债分摊在未来2-4个季度补发,则可部分改善届时长端美债利率面临的上行压力。

需求方面,我们预期25H2特朗普政策重心将从关税政策切换为减税政策:一来,特朗普2017年落地的TCJA减税法案将于今年12月底到期,特朗普需要整合资源确保法案在到期前顺利延期,否则美国公司税将从21%回到35%;二来,我们认为今年关税政策的主要目的是谈判,特朗普希望让外国投资者重新购买美国长期国债,这样既能缓解25Q3美债发行洪峰给长债带来的上行压力,也能给自己找一个台阶下(折中版《海湖庄园协议》:对内表示靠对等关税抹平贸易赤字不现实,但贸易顺差国愿意将赚取的美元贸易顺差更多投向美国长期国债,以支持美国制造业的长期回流);三来,关税向减税政策的转变也可提振市场风险偏好,避免持续的高压政策给经济带来更大的下行风险,并给中期选举造成负面影响,这也与贝森特年初表态的“6-12个月后才是特朗普经济”的时点相符。因此,与前述①②类似,特朗普关税向减税政策的切换将意味着,关税政策给经济带来的利空或将暂告一段落,市场交易转向减税政策给经济带来的提振与支撑。市场避险情绪向风险情绪的转变料将推高美债利率。

货币政策方面,若25Q2公布的美国经济数据不及预期,则美联储大概率在6月进行一次预防性降息。但预防性降息的落地与特朗普从关税向减税政策的切换意味着25H2美国经济大概率触底回升,压缩美联储进一步降息空间。这与前述③类似。

市场情绪方面,这次难免再次出现“美元信用破产论”的声音,因为美国的债务问题确实是当前全球宏观经济面临的最大灰犀牛之一。当前美国政府公共债务率已达到97.8%,接近二战时期的106.1%,CBO预测美国政府公共债务率将在2029年创下107.2%的历史新高,并在2035年达到118.5%(图13)。类似的,由于财政纪律的匮乏和不断的借新还旧,CBO预测未来美国政府赤字率难下5%,且由于利息负担的加剧,到2055年,美国债务将变得“病入膏肓”,联邦政府赤字率将达到7.3%,其中利息支出贡献5.4%(图14)。与前述⑤类似,这或加剧海外投资者对美国债务可持续性的担忧,进一步推高长期限美国国债的风险溢价。因此,即使美国财政部这次通过将25H1未发国债分摊到未来2-4个季度的方法来缓解长期限美债的供给冲击,也无法根本性改变美国债务越滚越大、赤字率越来越有黏性的局面。如果特朗普通过对等关税换来的“海外银团”需求较弱,那么参考23Q3的经验,在供给、需求、货币政策、市场情绪的共同推动下,10年美债利率在25Q3将存在向上突破5%的风险。

综上,我们认为,近期市场担忧的所谓美债天量到期问题不足为虑,这本质上是美国财政部“短债高频滚动续作”下的正常现象。短期看,美债面临的压力有二:中长期固息美债在利率高位面临票息重置;债务上限提升给长债带来供给冲击。长期看,愈发难以为继的债务问题是美债市场面临的最大灰犀牛,若这一宏大叙事交易出现不合时宜的升温,与长债票息重置、供给冲击叠加,参考23Q3经验,10年美债利率在25Q3或面临向上突破5%的致命一击。

4. 风险提示

美国关税政策不确定性风险:年内美国关税政策的不确定性仍较高,若中美、美日欧等后续关税谈判进展不及预期、关税风险再度升级,则可能再度引发美债市场动荡;

投资者对美国国债的需求逊于预期:市场加大对美国财政纪律、债务可持续性的担忧,更多耐心资本逃离美国,再度引发美国股债汇三杀风险;

金融市场流动性风险再发酵:美联储限制性利率持续,导致对冲基金美债-现券期货套利交易、海外低息货币套息交易、负凸性美债-MBS交易逆转平仓,让市场流动性陷入“死亡螺旋”。

注:本文为东吴证券202年5月2日报告《美债天量的到期vs供给,哪个更致命?》,分析师:芦哲 S0600524110003、张佳炜S0600524120013、韦祎S0600525040002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19143.html