前言:2025年以来美国对华关税变动频发,引发市场对于出口链的热议。随着上市公司2024年年报&2025年一季报披露结束,财报中传递出哪些信息能够作为指引后续出口链走势的抓手?具体而言,各行业海外营收敞口如何变化?其中对美敞口情况如何?海外毛利率又呈现何种状态?详见报告:

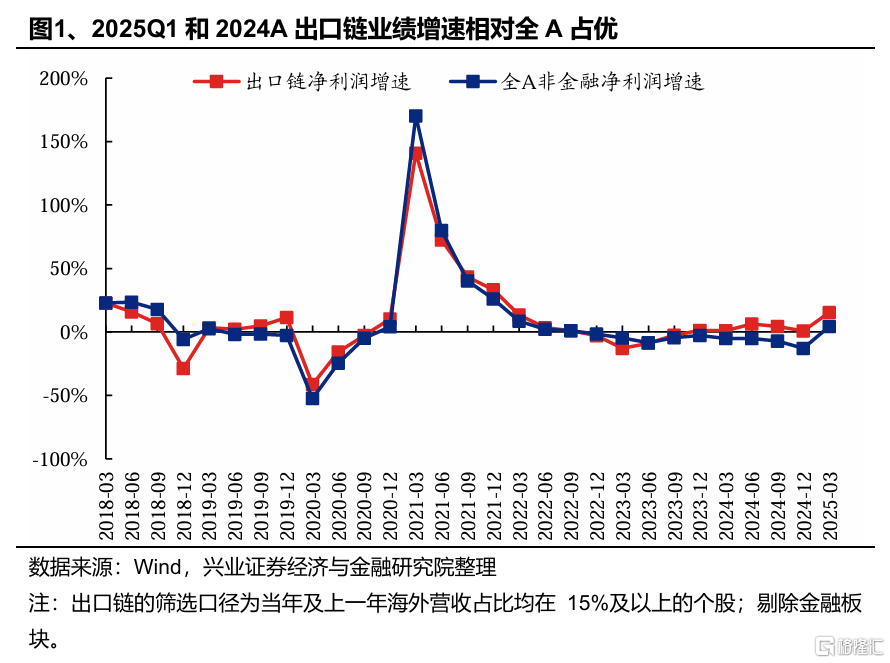

受益于外贸企业“抢出口”、中高端产品加速拓展海外市场、“一带一路”持续发力等多重因素,2025Q1出口链上市公司实现良好开局。出口链2025Q1净利润累计同比增速为15.33%,较2024A明显上升14.54pct。同期全A非金融的净利润累计同比增速为4.29%,出口链业绩表现显著占优。2024A出口链净利润累计同比为0.80%,同样优于全A非金融业绩表现(-12.94%),指向在过去半年中外需对于出口链业绩表现有明显支撑。

展望后续,中美关税落地会对出口链业绩增速造成一定扰动。但其中,1)出口终端市场相对分散化、对美敞口较小的行业,2)全球市场份额较高、享有全球话语权的行业,3)无实物产品的行业,或具备较强的抗关税风险能力。

一、各行业海外营收占比情况如何?

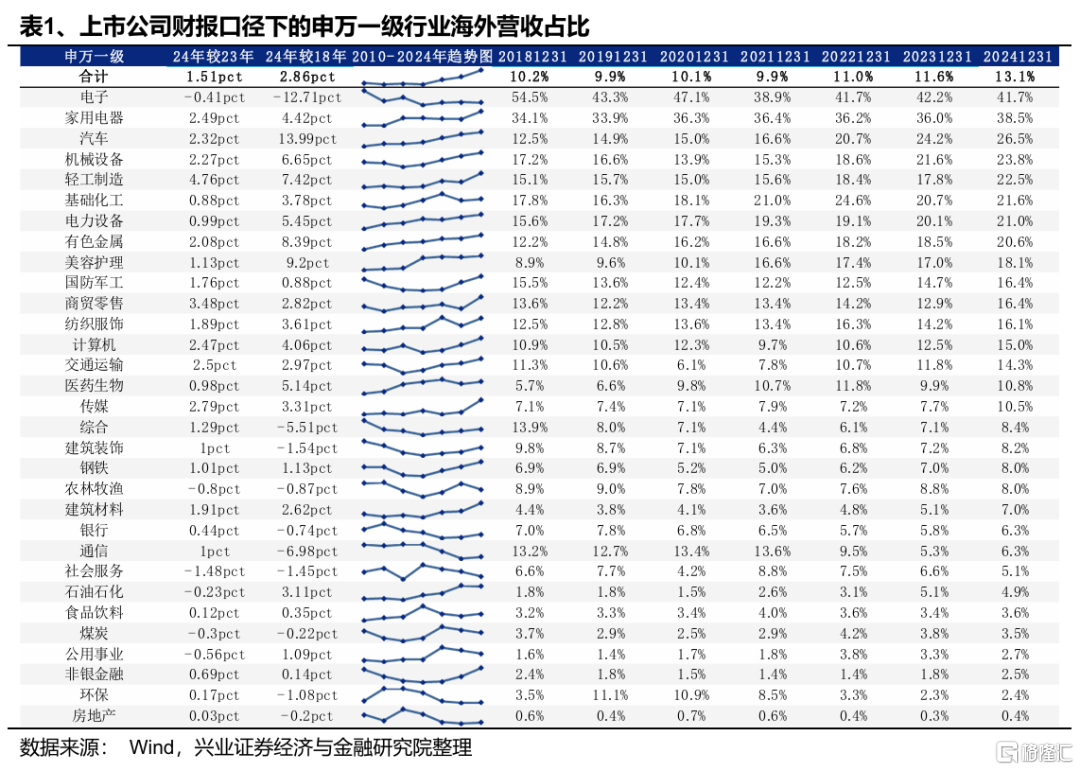

从一级行业来看,截至2024年底,海外营收占比最高的行业为电子(41.7%),家用电器(38.5%)次之,表明这两个行业对外需敏感度最高。海外营收占比在20%以上的行业还包括汽车(26.5%)、机械制造(23.8%)、轻工制造(22.5%)、基础化工(21.6%)、电力设备(21.0%)、有色金属(20.6%)等。

动态来看,2024年轻工制造的海外营收占比明显改善,较2023年大幅提升4.76pct,商贸零售(+3.48pct)、传媒(+2.79pct)和交通运输(+2.50pct)次之。而社会服务工(-1.48pct)、农林牧渔(-0.80pct)和公用事业(-0.56ct)的海外营收占比则在2024年出现了明显下滑。

自2018年以来,汽车、美护、机械以及电新等板块海外营收占比快速提升,展现出出口行业走向高端化、智能化、绿色化的特征。与此同时,有色、轻工等传统板块的出海进程也呈现较快发展。而受到中美脱钩等地缘政治问题的影响,电子、通信等板块的海外营收占比明显回落。

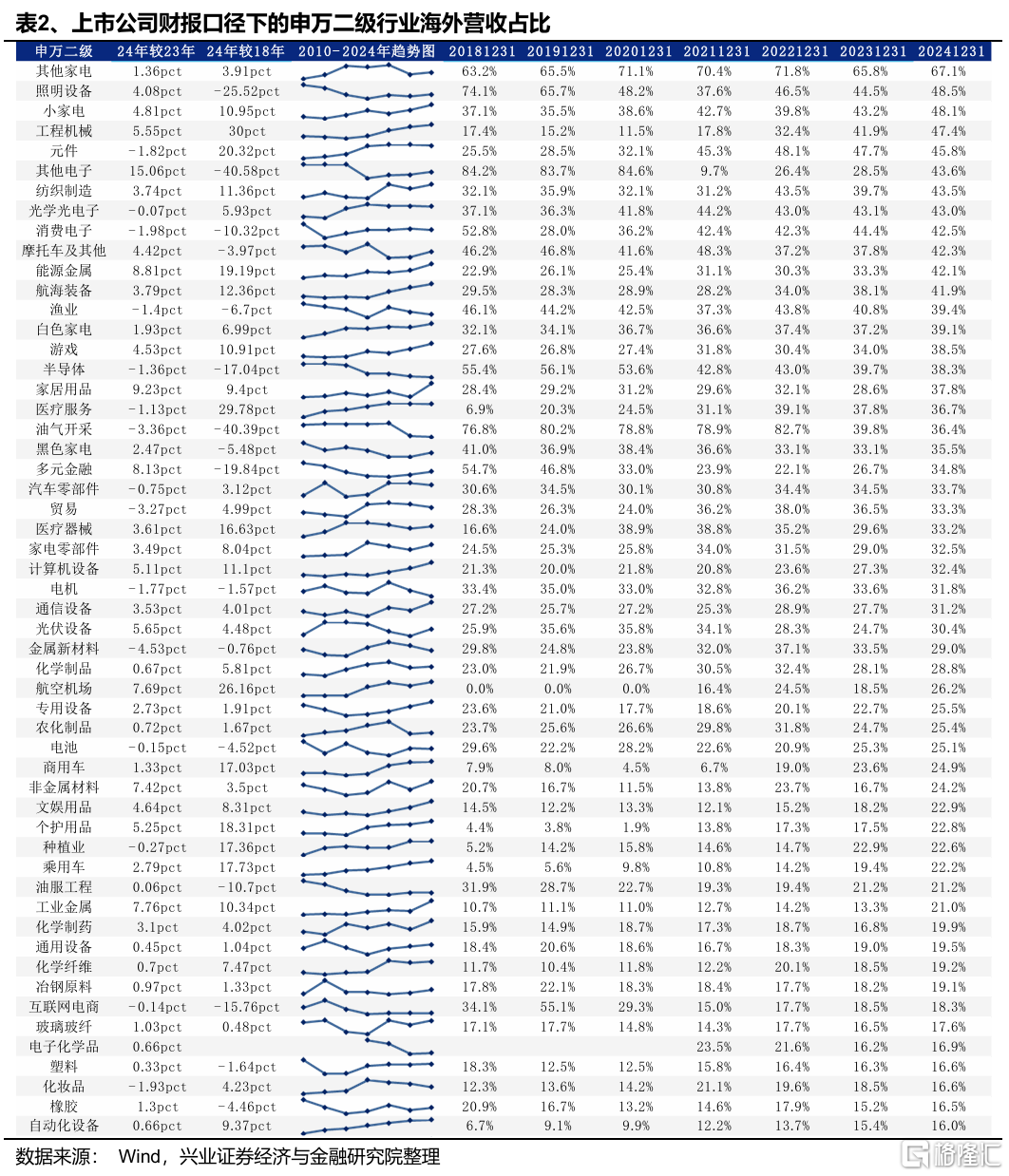

从二级行业来看,截至2024年底,高海外营收占比的行业以消费和电子板块居多。具体而言,2024年海外营收占比前十的申万二级行业包括:其他家电(67%)、照明设备(49%)、小家电(48%)、工程机械(47%)、元件(46%)、其他电子(44%)、纺织制造(43%)、光学光电子(43%)、消费电子(42%)和摩托车及其他(42%)。

动态来看,2024年以有色金属和中高端制造业海外业务取得了较大进展。2024年海外营收占比较2024年边际改善居前的二级行业包括:其他电子(+15.06pct)、家居用品(+9.23pct)、能源金属(+8.81pct)、多元金融(+8.13pct)、工业金属(+7.76pct)、航空机场(+7.69pct)、非金属材料(+7.42pct)、汽车服务(+6.36pct)、光伏设备(+5.65pct)和工程机械(+5.55pct)。

自2018年以来,中国中高端制造业加速出海的特征显著,如工程机械、乘用车、商用车、航海装备、计算机设备、小家电等细分方向2024年海外营收占比较2018年的提升幅度均在10pct以上。与此同时,游戏、影视院线等代表着文化软实力的行业在海外市场也实现了有效突破。

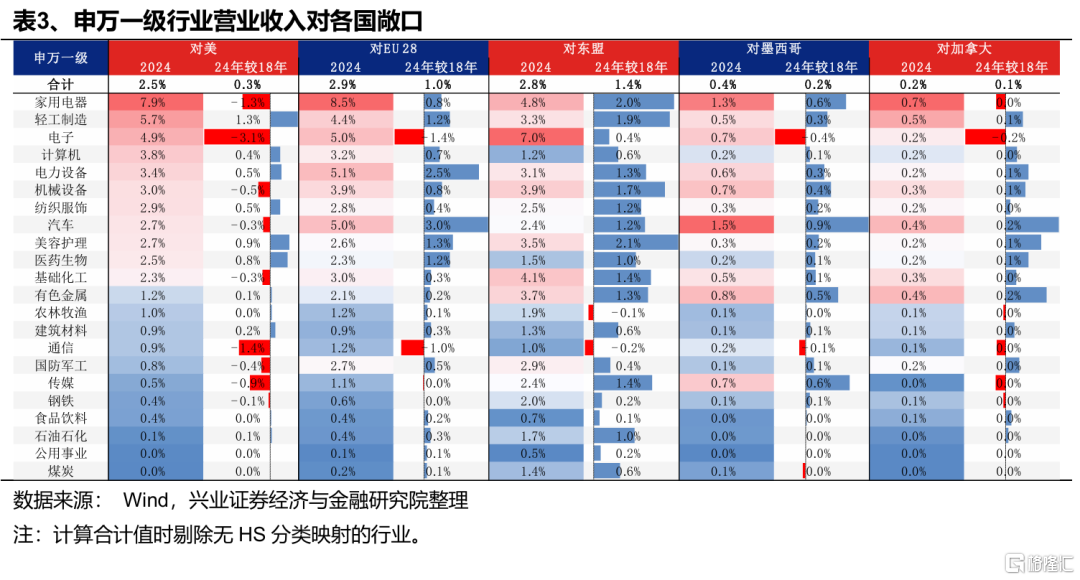

上市公司财报中所披露海外营收的局限在于无法拆分到面向各个国家和地区的具体情况,因此我们引入海关口径的数据来估算各行业的各国敞口。具体而言,我们将HS04海关分类一一对应至申万一级行业和二级行业,并用【行业内上市公司海外营收占比X行业对各国出口敞口】测算上市公司业务对各国出口敞口。其中:

1)【当前对美敞口高,且近年来仍在提升的行业】有家电家居(小家电、家居用品、白电)、医疗器械、计算机设备、光学光电子、文娱用品、电池等;

2)【近年来对美敞口下降较多、但当前对美敞口仍较高的行业】有消费电子、家用电器(照明设备、黑电)、汽车(汽车零部件、摩托车)等;

3)【近年来对美出口敞口下降较多、且当前已至低位的行业】有通信、传媒、国防军工(军工电子、航空装备)等。

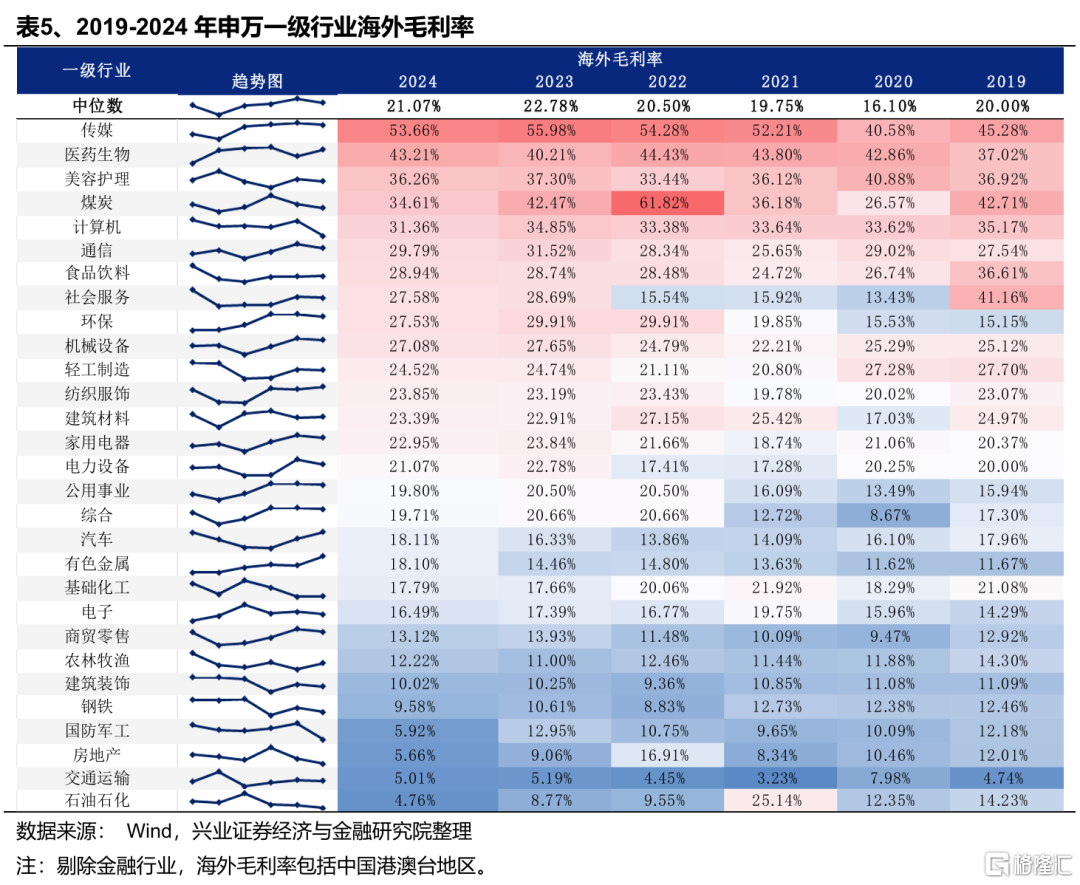

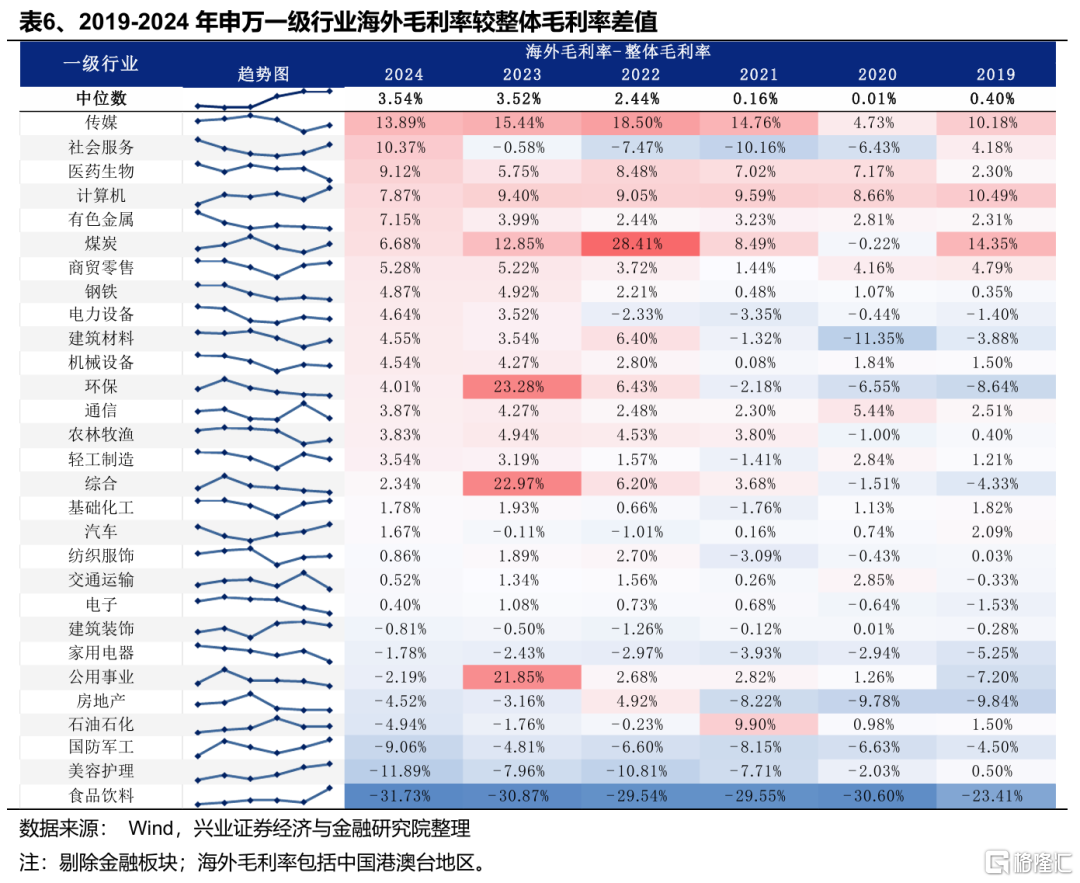

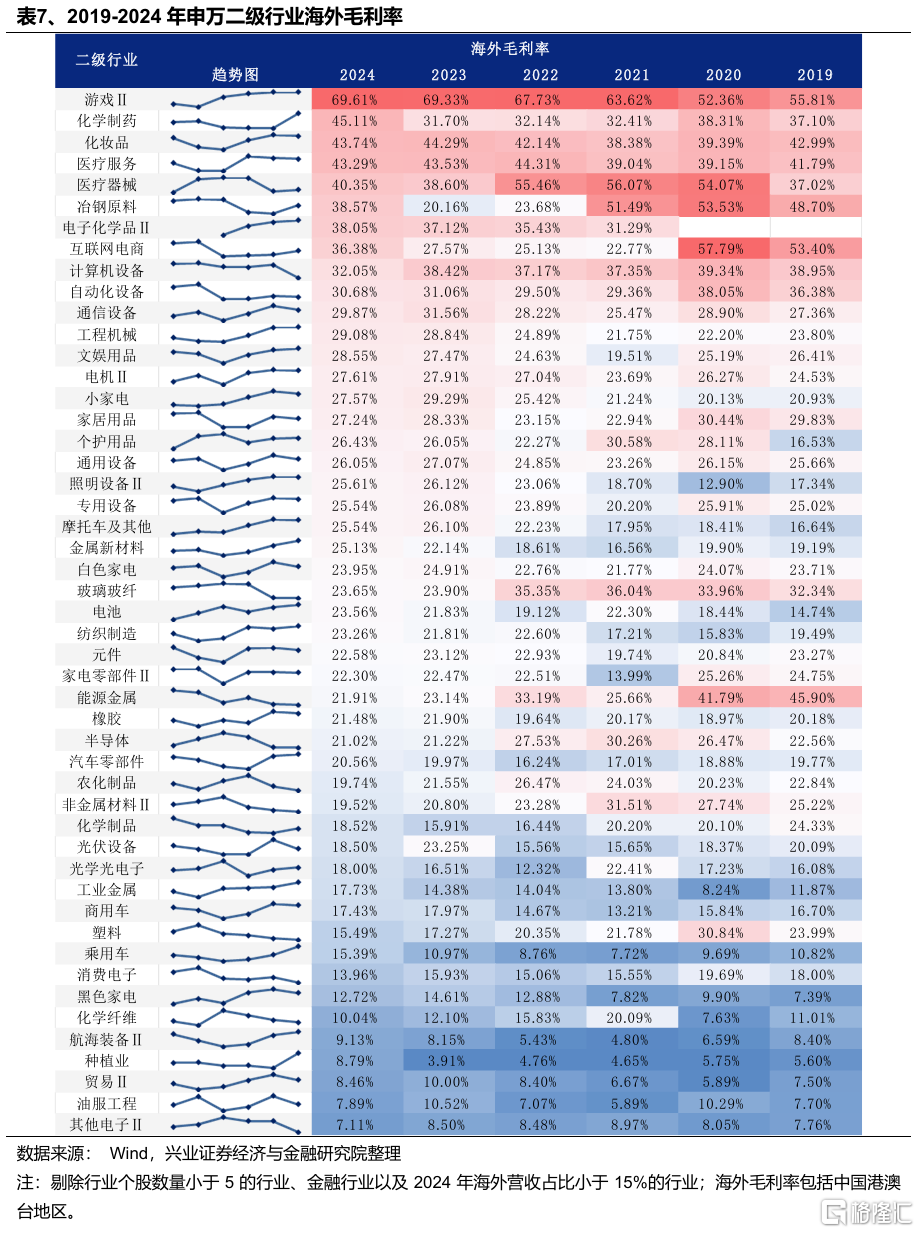

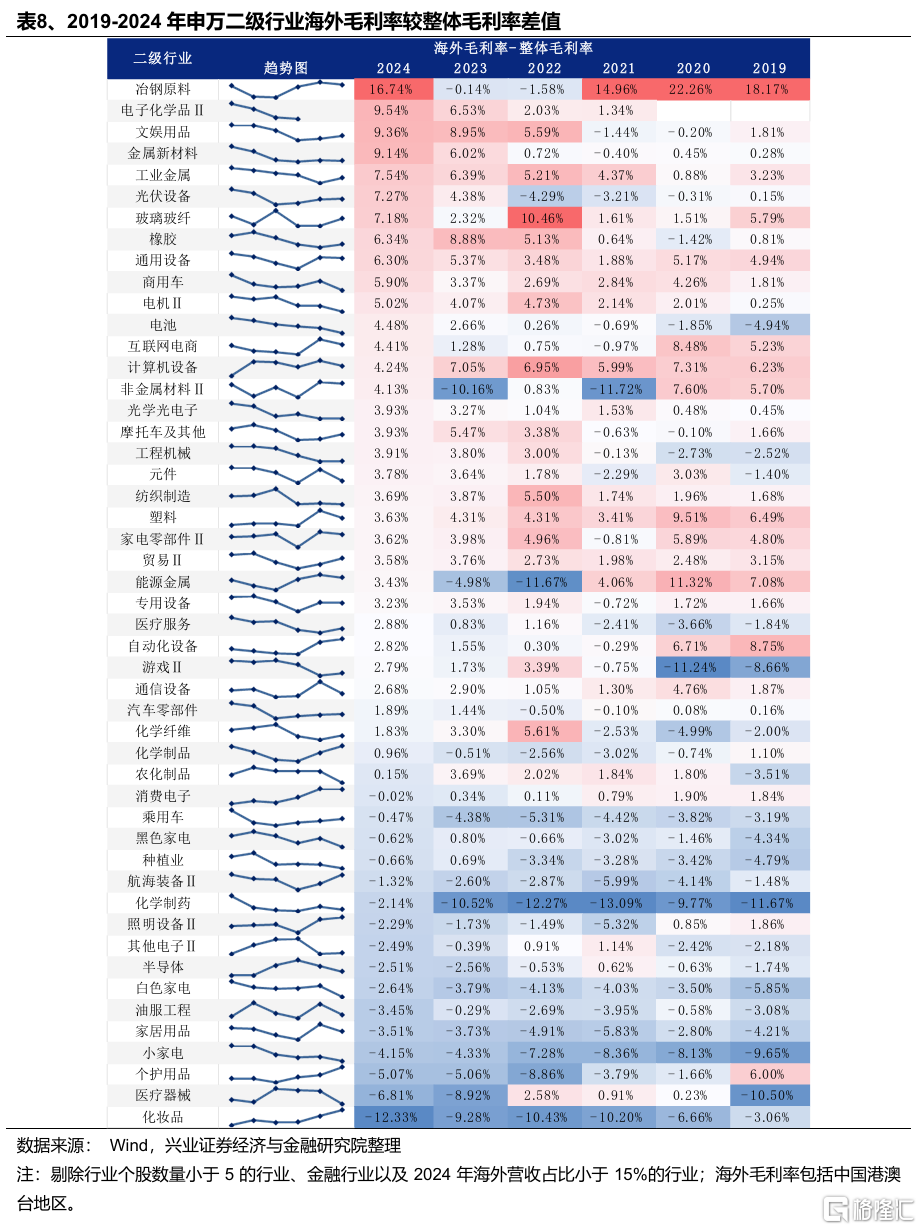

二、各行业海外毛利率情况如何?

一级行业视角下,2024年海外毛利率中位数约为21.07%,较2023年有所回落(-1.71pct)。2024年,传媒(53.66%)、交通运输(5.01 %)、美容护理(36.26%)的海外毛利率排名居前,石油石化(4.76%)、商贸零售(7.31%)、房地产(5.66%)的海外毛利率较低。动态来看,汽车、电新等板块海外毛利率自2022年以来出现明显改善,指向政策呵护和技术进步下,中国高新产业的全球竞争力正在增强。

2024海外毛利率较整体毛利率占优较为显著的行业主要包括传媒(13.89pct)、社会服务(10.37pct)、医药生物(9.12pct)等,而食品饮料、美容护理、国防军工等行业的海外毛利率则明显不占优。动态来看,自2022年以来社服、电新、有色等行业的海外毛利率优势持续扩大。

二级行业视角下,2024年海外营收占比在15%及以上的行业中,当年海外毛利率排名前五的行业为游戏(69.61%)、化学制药(45.11%)、化妆品(43.74%)、医疗服务(43.29%)、医疗器械(40.35%)。而其他电子、油服工程、贸易等行业海外毛利率较低,均在10%以上。动态来。,冶钢原料、化学制药、互联网电商等板块自2022年以来的海外毛利率明显改善。

2024年海外毛利率较行业整体毛利率明显占优的二级行业有冶钢原料(16.74pct)、电子化学品(9.54%)、文娱用品(9.36pct)、金属新材料(9.14pct)、工业金属(7.54pct)等。动态来看,自2022年以来冶钢原料、能源金属、光伏设备等行业的海外毛利率优势持续扩大。

风险提示

国际关系变化超预期,关注国内外经济数据波动等。

注:文中报告节选自兴业证券2025年5月2日研究报告《从财报视角看出口链的边际变化》,报告分析师 :张启尧 S0190521080005、张倩婷S0190521110002、夏秋S0190524100001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19133.html