核心观点

核心观点:特朗普2.0百日新政兼具特朗普1.0政策延续和新政治周期起点的双重特征,而在政策落地上,关税和财政政策成为最大的两个“预期差”来源,二者在影响全球增长预期的同时,也使得特朗普2.0百日新政内的大类资产走势与1.0时期的逻辑大相径庭。向前看,预计今年年内关税政策加码可能性降低,下半年特朗普的政策重心或转向减税政策。关注经贸谈判进展、增量减税政策与债务上限的博弈及其后续影响。

复盘百日新政内资产表现的两个视角:特朗普第二任期的特殊性体现在双重预期框架:其一,其政策被视为特朗普1.0的升级延续,需参考其首任期的逻辑;其二,因拜登政府四年已然形成完整政策周期,特朗普2.0也被视作新政治经济周期的起点。从上述两个视角复盘百日新政内的资产表现可见:①特朗普1.0时期,大类资产走势并未脱离经济基本面和政策预期,除了特朗普政策外,货币政策也发挥了重要作用;②历任总统首任任期百日新政内,美股和美债利率往往走强,美元在共和党总统执行时期大多上涨,黄金则未表现出显著的季节性规律。

特朗普2.0百日新政的两大“预期差”:特朗普2.0时期截然不同的行政风格颠覆了上述基于既往执政复盘的逻辑。其中,关税政策和财政思路的超预期变化成为特朗普2.0百日新政的两条主线。关税方面,特朗普以行业与地区双线加征关税,部分关税作为谈判工具,部分则意图推动制造业回流或重塑全球贸易秩序,但政策落地受制于海关执行能力、金融市场波动及反制措施。财政方面,特朗普竞选纲领主张“宽赤字”,但百日新政内通过DOGE裁员、关税创收、试图压降利率等方式转向“紧赤字”,这一紧财政预期也直接冲击了市场对美国的短期增长预期。而与此同时,较为宽松的FY2025预算决议则显示,“紧财政”更多存在于短期内的政策预期而非今年年内的政策现实中。

政策预期差下的百日新政资产表现:特朗普2.0百日新政期间,大类资产的走势更多受特朗普政策的直接影响,美国经济数据、货币政策的影响则相对更小,这与特朗普1.0时期的经验大相径庭。①就职当日至2月:新政紧密推出,数据噪音形成扰动。②3月:紧财政预期+关税“迷雾”继续拖累美股,经济数据阶段性成为叙事主导。④4月:关税重创与美元信用之殇,对等关税超预期落地,美国遭受“股债汇”三杀。

后市展望:下半年的政策重心或转向减税政策的推进。关注关税谈判进展、增量减税政策与债务上限的博弈及其后续影响。关税方面,4月“解放日”加征关税后,进一步升级可能性较低,政策或进入“利空出尽”阶段,重点转向局部调整。财政方面,FY2025预算决议已为延续现行TCJA减税法案铺路,特朗普增量减税(如取消小费税、加班费税)内容及推进节奏是关注的重点。此外,债务上限“X Date”或于7-10月临近,预期债务上限将在X-date来临前顺利提升,不会重演2023年“美债技术性违约”的市场恐慌,但更值得关注的是债务上限提升后美债面临的供给冲击。叠加下半年特朗普若集中推进增量减税政策,其对增长预期的抬升或进一步推高长端美债利率的上行压力。

风险提示:美国关税政策不确定性风险;特朗普政策出台顺序、幅度与市场预想有偏差;全球地缘冲突加速恶化。

正文如下

自特朗普于2025年1月20日开启第二任期以来已满百日(截至4月29日),与往届总统在既有框架内进行渐进式政策调整不同,特朗普2.0时期的政策更可以以“颠覆”或“重塑”等词来描述,部分举措已超出市场此前的常规预期范畴。这种政策基调的显著转变,根源在于市场对其政策延续性的预判存在显著偏差。因此,有必要从“预期差”视角,系统梳理特朗普上任百日内的核心经济政策及其对资产价格的影响,由此构建出更符合当下美国政治经济走向的理解范式,并为后续政策展望做基础。

1.历史视角中美国总统百日新政内的资产表现复盘

从历史维度观察,特朗普第二任期呈现双重特殊性:其不仅是美国宪政史上继格罗弗·克利夫兰(Stephen Grover Cleveland)之后第二位实现间隔四年非连续任期的总统,更是自19世纪末期以来唯一重现这一政治场景的总统。基于此,对特朗普新任期的政策预期可建立双重预期框架:其一,特朗普2.0或是特朗普1.0政策的升级,需要参考特朗普1.0的视角来构建预期;其二,鉴于中间间隔的拜登四年任期已构成完整政策周期,特朗普2.0也可视为新政治经济周期的起点,需要从历史上总统首任的视角建立预期。

1.1.特朗普1.0时期的百日新政及其对大类资产的影响

在特朗普1.0时期,其在百日内共计签署了39项总统行政令、22份总统备忘录、20份白宫公告和28项法案。大部分法案集中于推翻奥巴马政府时期的政策以及移民问题。总体来看,特朗普1.0百日新政的相关行政措施对全球经济秩序及美国经济增长的颠覆力相当有限,因而相关资产表现相对稳健,并未脱离经济基本面和政策预期的基础逻辑。

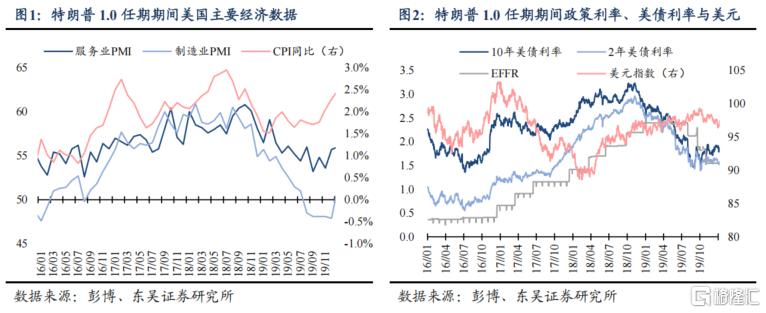

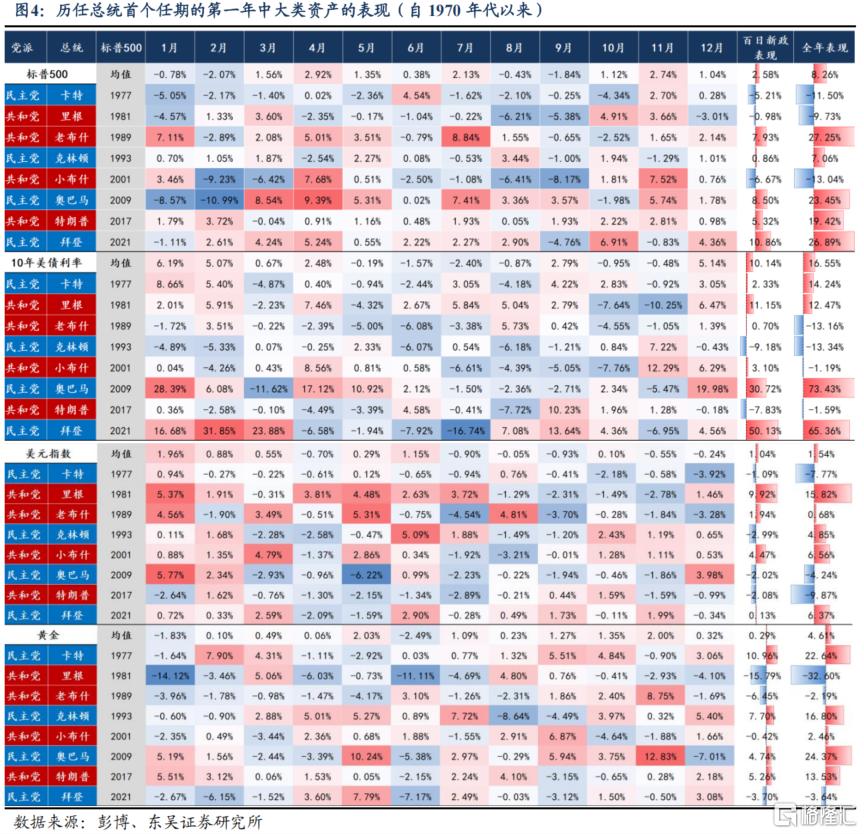

美国经济基本面与特朗普新政预期是特朗普1.0百日新政内资产表现的支撑。特朗普当选后的2017年上半年,美国经济延续复苏,ISM制造业、服务业PMI持续上行,CPI回升至2%目标水平以上。叠加市场对于特朗普以减税为代表的宽财政预期,良好的基本面与增长预期令美联储延续其货币正常化进程,在2017年一季度继续加息,带动美债利率上升。美元指数方面,“特朗普交易1.0”令美元指数在2016年12月上涨至阶段性顶点,随后高位震荡。

如果按照特朗普1.0时期百日新政的政策行为及资产价格走势进行简单的线性外推,或可得到以下推论:①在政策执行上,本届政府大概率将系统性撤销民主党政府的政策遗产作为首要任务,优先推进移民管制政策的落地实施;②短期内推出和落地对美国和全球经贸产生变革性影响的概率较小;③美元资产仍将主要锚定经济基本面与政策预期,各类资产的表现整体稳健,特朗普的“宽财政”政策思路料使得市场风险偏好上移。因而,在百日新政内出现诸如人为制造衰退、变革现有经济秩序的政策在此框架下属于“黑天鹅”事件。

1.2.历任总统第一个任期百日新政内的大类资产表现

考虑到拜登政府在2021—2024年政策周期调整的显著影响,特朗普2.0时期的政治生态及资产表现应与历任总统第一任期存在较高相似性,因此我们也可以从历史比较的逻辑出发,梳理美国往届总统首任百日新政内的市场表现,为当前政策敏感期的资产配置提供历史参照系。

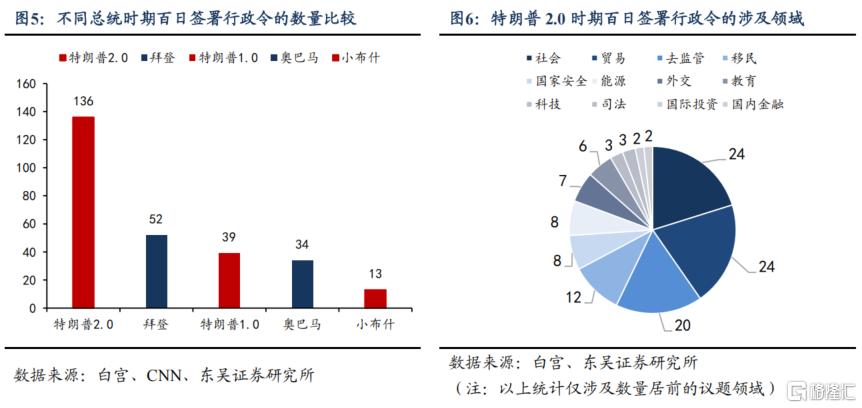

回溯1970年以来历史数据,在总统首任任期的百日新政内,美股、美债利率在大多数情形下上涨,美元指数在共和党总统执政时期大多上涨,而黄金未表现出显著的季节性规律。上述资产轮动特征,或与权力交接期政策信号释放引发的市场预期调整有关。总统就职后短期内签署的行政令、总统备忘录等往往释放积极的政策信号,提振增长预期,提升市场风险偏好,带动美债利率与美股上行;而与此同时,美元指数往往在1、2月随着总统就职达到阶段性高位,随后在3、4月出现不同程度的回调,表现出较为鲜明的“大选交易”特征。

综合特朗普1.0时期的政策特点,以及1970年代以来美国历任总统首个任期内百日新政的资产表现,市场对特朗普2.0时期百日新政及其资产表现一度形成了较为强烈的“共识”预期:①在政策立场上,市场预期特朗普2.0仍然以推翻拜登政府时期的政策为主要内容,并延续其在第一任期内的移民、关税、减税、重振制造业的政策思路;②在资产表现上,若参考特朗普1.0时期的经验,市场可能会更多聚焦于经济基本面和特朗普“宽财政”政策预期,美联储货币政策的影响同样不可忽视,而单一政策对资产走势的影响可能并不大。在上述较为强烈的一致预期下,随着2024年四季度特朗普胜选的概率越来越高,美元、美债利率持续走强,市场也期待美股和美元在特朗普2.0 的百日新政内延续走高。

2.新政风雨:特朗普2.0百日新政的“预期差”

不同于特朗普1.0时期的政策环境和节奏,特朗普在第二任期中采取截然不同的行政风格。这不仅颠覆了上述基于既往执政复盘的逻辑,政策的摇摆和善变更是持续扰动大类资产走势,给市场带来重创。其中,关税政策和财政思路的超预期变化成为特朗普2.0百日新政的两条主线。

2.1.百日新政行政措施概览

在特朗普2.0的百日新政中,其以远超过去的政府行政令和白宫备忘录数量奠定此次执政的风格,以此宣告“America is Back”。

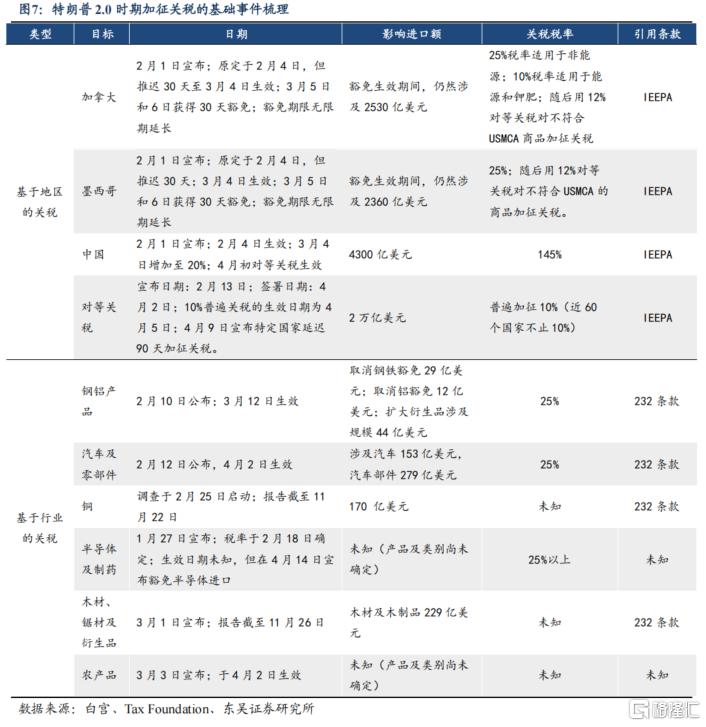

就政策发布的节奏看,特朗普对改变美国经济和全球秩序的迫切性明显上升。截至美东时间4月29日,特朗普政府已通过136项行政令、21项总统备忘录及12项白宫公告,在数量上远超拜登政府和美国历史上任何一任总统。高频次政策输出或反映本届政府对重塑国内经济议程与全球秩序的战略诉求明显加速。

就政策涉及的领域看,“特朗普化”的经济民族主义或是特朗普2.0经贸政策的主线。在百日新政中,特朗普发布的有关贸易、科技和金融相关的行政令数量位居前列。其中,有关贸易的行政令数量更是达到24项,持平国内社会议题,足以展现其对经济议题的关注。经济民族主义通过强化经济主权认知与保护性贸易政策工具,构建以国家利益为核心的决策逻辑。特别是,特朗普借由强势的话语叙事与经济手段赋予了经济议题新的内涵,呈现出鲜明的个人特征,即实现“特朗普化”。特朗普的典型做法表现为将宏观经济议程深度绑定个人政治品牌,通过具象化的话语体系将技术性问题转化为情感叙事,塑造“美国人”与“外部竞争者”的二元对立框架。除了经贸相关命令外,有关移民和“去监管”的行政令也颇具特朗普个人特色,也可理解为“特朗普化”的重要案例。就目前关税、财政的实践进路看,特朗普政府似乎有意按照白宫经济顾问委员会主席史蒂芬·米兰(Stephen Miran)在去年11月发布的报告《重组全球贸易体系的用户指南》(A User’s Guide to Restructuring the Global Trading System),对全球经济秩序进行重构。

从截至目前的美国经济与资产表现来看,尽管移民和“去监管”在一定程度上能够影响劳动力市场,但这始终未能转变为市场交易的核心主题,故在后续的复盘中予以略过。(相关研究可参见:《“新官上任三把火”:特朗普将如何对非法移民“重拳出击”?》和《DOGE is a doge:马斯克政府效率部1万亿美元开支削减目标难实现》等)

2.2.关税雷雨:雷声大,雨也大?

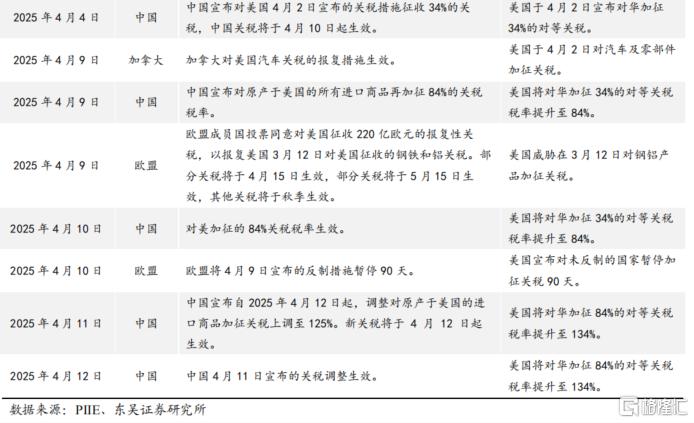

特朗普百日新政内的经贸尤其是关税政策,可谓引发市场巨震最大的“预期差”来源。尤其是在4月2日“解放日”(Liberation Day)之前,市场普遍认为特朗普的关税行为是一项谈判工具而非作用普遍的结构性政策。然而从关税实际落地情况来看,特朗普关税政策的复杂性、反复性持续突破市场的预期,对美元资产乃至全球经济秩序带来剧烈冲击。

特朗普的关税框架可大致从基于行业征税和基于地区征税两个视角进行分析。在行业关税中,特朗普已经依托232条款向钢铁和铝、汽车零部件加征25%关税。此外,针对半导体和制药、木材以及板材制品、铜、关键矿产等的调查仍在进行或酝酿中。在地区关税中,特朗普依托IEEPA法案先后向加拿大、墨西哥、中国以及世界其他地区加征关税,加征事由涵盖芬太尼、移民问题和贸易赤字。针对地区征收的关税大多出现反复:以加拿大和墨西哥为例,两国同美国的贸易摩擦呈现出“先升级后暂缓再持续豁免”的特征;对等关税亦是如此。而中美之间的关税博弈则呈现出持续升级的态势。目前双方对对方出口产品的普遍税率已经达到145%的高位,个别商品达到245%的极端水平。需要注意的是,基于232条款的产业定向关税与地区定向关税之间存在明确的非叠加性,即同一商品不因产业属性与国别属性双重标准重复课税;但其他如301条款关税、反倾销税等关税,则要遵循叠加原则。

就目前的加税举措来看,特朗普的关税政策充分表现出交易性和结构性的双重特点。其中,交易型意味着关税是特朗普用于解决经贸不平衡乃至社会问题的工具,倘若达成合作则可能撤销,而后者同时兼顾国内作用和全球作用两个维度。在国内层面,部分行业关税有助于推动美国制造业回流,强化美国对基础工业和高新技术的掌控力;地区关税则可以为联邦政府实现创收。在全球层面,中美之间的关税或可被理解为大国围绕经贸议题和话语权的竞争事项,普遍的对等关税也可被视作美国重塑全球贸易秩序的关键抓手。

就政策落地的节奏和后续的拉扯而言,特朗普本人及团队虽然有意强行推动关税落地,但仍然受到美国金融市场波动、外国关税反制、海关部门执行能力等方面的制约。目前,特朗普已经就进口到美国的手机和电脑等电子产品、汽车及零部件发布豁免条款,并规定在特定情形下关税不再累积征收。可以说,从目前来看,特朗普的关税政策仅有一个“推动有效关税税率”持续走高的愿景,但其落地节奏受到多方制约仍然存在诸多不确定性。因此,4月2日“对等关税”的落地并不是不确定风险的彻底释放,或是新一轮政策颠簸的起点。

2.3.财政风变:宽赤字vs紧赤字?

既往共和党的执政立场以及特朗普在此次竞选中的承诺均呈现出“宽赤字”的财政政策取向。但在特朗普2.0的百日新政中,特朗普本人以及团队成员尤为关注联邦政府债务的可持续性,并通过政府裁员、释放压低利率的信号等方式,试图实现预算平衡的“紧赤字”目标。此外,百日新政内,特朗普也并未快速推进其在竞选时的增量减税方案,这也使得“宽财政”的落空和上述略显意外的“紧财政”信号成为特朗普2.0新政的另一大预期差。

里根政府以来的共和党总统均秉持着“大减税、去监管”的财政政策立场。里根总统1981年签署《经济复兴税法》(Economic Recovery Tax Act of 1981),三年内将最高边际税率从70%下调至50%,并放松航空、电信、能源等行业监管。老布什政府也在1990年通过《综合预算法案》(Statement on Signing the Omnibus Budget Reconciliation Act of 1990),对中高收入群体税率由33%微降至31%,同时在通信领域提出“更少经济监管”原则,强调竞争与自主。小布什在2001年与2003年相继推动经济增长与税收救济法案,通过降低个人所得税和扩大企业减税等措施刺激经济,同时暂停发布克林顿政府的多项环保法规。特朗普则于2017年推出《减税与就业法》(Tax Cuts and Jobs Act),将公司税率从35%降至21%,并动用行政命令大幅废撤能源、环境等领域数十项联邦法规,继续强化减税与去监管取向。从政策逻辑来看,共和党总统整体奉行供给学派观点,强调过度征税和烦琐监管会削弱企业投资与生产意愿,进而拖累经济,而减税政策不仅可以活跃经济,还可以以增大税基的方式弥补降税带来的财政收入缺口。而在实际操作过程中,由于联邦政府在强制性支出上存在刚性、非强制性支出难以大幅压缩,且降低税率达到增加收入的滞后效应尤为显著,致使共和党总统们的“大减税、去监管”很容易转化为“宽赤字”政策。

特朗普2.0竞选时期发布的《让美国再次伟大》(Make Amercia Great Again!)竞选纲领,同样存在极强的“宽赤字”取向。在财政收入上,文件承诺“将特朗普减税永久化,并免征小费税”,且未附带任何增收或配套措施。在财政支出上,文件强调“争取并保护社会保障和医疗保险,不削减任何开支,包括不改变退休年龄”。此外,文件仅笼统承诺“立即通过削减浪费性政府支出来稳定经济”,但缺乏具体目标与量化幅度。因此,在减税不配套增收且坚守高刚性支出的条件下,特朗普在就职前的表态具有极强的“宽赤字”信号。

特朗普2.0的百日新政对财政的不可持续性报以高度关注,诸多行政举措事实上起到“紧财政”效果。就DOGE裁员行为而言,相关裁员、裁撤行为或能够在一定程度上缩减联邦开支。就经贸政策而言,特朗普本人认为,征收关税能够解决巨额财政赤字,甚至是唯一办法,财长贝森特曾特别指出关税政策兼具谈判筹码与增收工具双重属性。在债务管理领域,特朗普政府对长期美债收益率的关注度显著上升,其核心决策层在多个公开场合反复强调引导长端利率下行、压降债务成本的政策导向,相关表态和行为甚至在3月中上旬引发市场对于特朗普政府“紧财政→制造衰退→‘甩锅’拜登/倒逼降息”的猜测。

从动机来看,特朗普2.0时期转向“紧财政”也有其客观环境的制约,包括美国的债务问题已刻不容缓、共和党内部的财政鹰派的压力等,使得特朗普需要考虑通过开源(如关税&金卡)节流(如减支&裁员)而不是仅仅靠举债来为其后续的增量减税提供空间。因而,今年2月参、众议院各自出台的FY2025预算案相较特朗普竞选时的政策规划均更为克制。然而,两院在4月表决通过的最终版FY2025预算决议对于中期联邦政府的增收和减支空间又更为宽松(减税政策在未来十年预计增加5.8万亿美元额外赤字,而未来十年削减支出规模仅40亿美元,远低于此前参、众两院的方案)。可见,特朗普政府以及国会内的保守派虽然试图压降赤字,但是在实践中,仍难以迅速、完全摆脱对“宽财政”的路径依赖,“紧财政”更多存在于短期内的政策预期而非今年年内的政策现实中。

3.政策预期差下的特朗普2.0百日新政资产表现

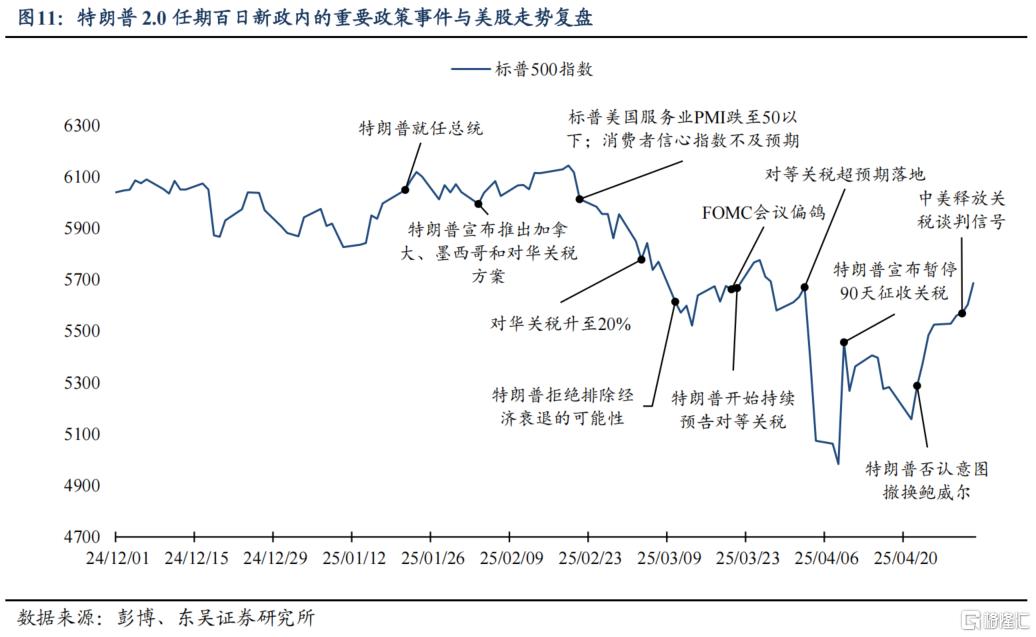

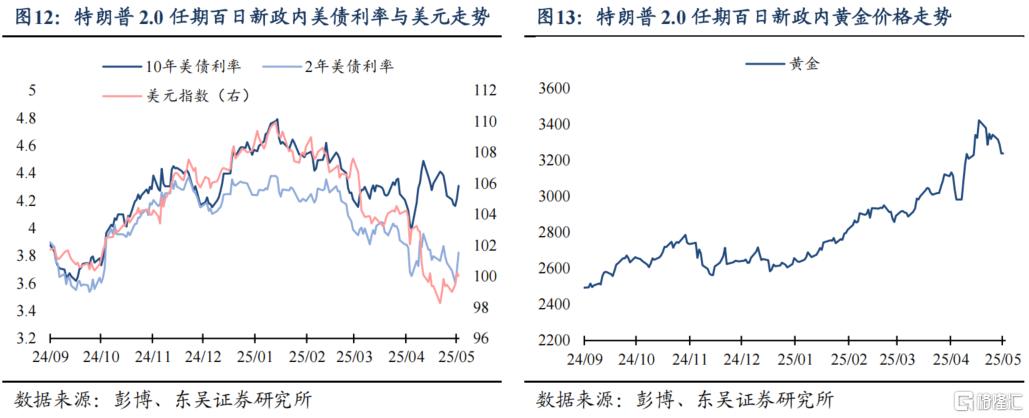

特朗普2.0百日新政内超预期的政策思路与执行节奏,不仅与其1.0时期的政策风格存在巨大差异,其对大类资产的影响也颠覆了基于既往执政复盘的逻辑。因此,基于特朗普1.0时期的政策和资产表现的“推论”也被一一推翻。具体来说,在市场反应上,大类资产的走势更多受特朗普政策的直接影响,而美国经济数据、货币政策的影响则相对更小,这与特朗普1.0时期的经验大相径庭。

就职当日至2月:新政紧密推出,数据噪音形成扰动。自1月20日特朗普就职总统后,美股在1月和2月维持震荡态势。美股在特朗普就职后出现上扬态势,但随后在包括Deepseek在内的中国科技企业“黑天鹅”事件冲击下,美股科技股大幅下挫。2月1日,特朗普宣布对加、墨、中三国加征关税,但关税力度持平或弱于预期,市场风险偏好短暂回升。2月中下旬,先后发布的标普全球美国服务业PMI初值跌破荣枯线、消费者信心指数和零售数据不及预期等,显示政策不确定性冲击下美国经济走弱迹象开始显现,美国经济衰退担忧一度升温,美股下跌。与此同时,美元指数与美债利率自1月的高位震荡走弱。

3月:紧财政预期+关税“迷雾”继续拖累美股,经济数据阶段性成为叙事主导。3月上旬,ISM PMI等景气数据延续走弱,美联储模型对25Q1美国GDP增速大幅下修至负区间,美国经济走弱预期持续升温。此外,关税政策的不间断升级和发酵也持续打压市场风险偏好。3月中旬,特朗普和财长贝森特有关紧财政、经济衰退等的发言使得市场对特朗普以“紧财政”制造人为衰退的猜测升温,美股延续下行,美元指数和美债利率同步走弱。其中,欧元区逆势“宽财政”政策大幅提振欧元,引致美元指数大幅下挫。直至3月20日FOMC发布会上,鲍威尔有关关税对通胀的影响是“暂时的”等偏鸽派言论显示美联储开始更为关注经济下行的风险,降息预期升温,美股反弹;而3月中下旬以来的美国经济数据阶段性企稳,暂时打消市场的衰退担忧,美元指数和美债利率维持震荡。

4月:关税重创与美元信用之殇。4月2日,特朗普对等关税超预期落地,其中基于逆差规模的地区关税的广泛性显著高于预期,引发全球对于关税战和衰退预期的担忧,美股遭受重创。4月7日起,市场对于“暂停关税”的情绪升温,4月9日,特朗普宣布暂缓除中国以外的对等关税90天,美股一度大涨。但随后,对关税政策不确定性的高度担忧、“美国例外论”的崩溃、对美元资产信任的退潮引发美元资产的抛售潮,美国遭受“股债汇”三杀,美债利率与美元指数的走势也出现少见的大幅偏离,而与此同时,黄金价格持续创下历史新高。期间,4月中旬特朗普曾多次攻击美联储的货币政策取向,相关表态被外界解读为特朗普或撤换鲍威尔,联储的独立性受到怀疑,外界对美元资产的信心再次受到冲击。4月22日,特朗普表示并不打算解雇Powell,加之白宫官员讲话陆续释放缓和中美关税谈判推进、贸易战缓和信号,美股自低位快速反弹。

4.下半年特朗普2.0的政策展望

特朗普百日新政内的执政行为在一定程度上展现其执政风格:就执政愿景而言,特朗普希望以大刀阔斧的行政举措,持续推进美国国内经济社会环境和全球经济体系的重塑,最终实现“美国优先”的战略目标;就政策行为而言,特朗普政策呈现出“先严格、后放松、长期调试”的特征,即短期内密集出台或执行相关政策,随后出现放松口风的取向,最后转向长期的缓步调整。向前看,未来半年关税议题并非扰动美国经济和美元资产的首要政策冲击,减税政策与债务上限风险或浮出水面。

4.1.关税:利空出尽、紧张局势或略有缓解

关税政策目前处于“利空出尽”的缓解等待期。在4月2日“解放日”以及暂停90天执行的关税巨震后,我们预计后续关税持续加码的可能性较小,关税风险料趋势性缓解。而美国对不同国家的关税方案呈现出分层演绎的特征,这也使得关税难以成为下半年的首要政策冲击。

中美经贸关系出现重大突破或逆转的可能性有限。中美经贸关系的演变已超越单纯的经济增长议题,其动态调整深刻嵌入大国战略博弈框架,并与禁毒合作等社会治理议题形成复杂联动。牵涉议题的复杂性致使经贸关系在短期内出现大幅改善的可能性有限。我们更倾向于认为,现有关税结构存在局部调整可能:预计今年第二季度至第三季度期间,现行的对华加征关税或出现一定回调,特别是涉及芬太尼问题关联的20%附加关税部分。此外,在未来一段时间中,有关进口商品的豁免清单或将持续发布,在一定程度上实现“实质性”降关税。

4.2.财政:关注增量减税政策和债务上限的影响

相较于关税问题趋于稳定的态势,美国政府财政与税收议题在2025下半年或将重回两党经济政策的核心议题,并对资产价格产生影响。近日白宫发言人曾表示,7月开始将重点推进减税法案。

减税落地问题:2017年《减税与就业法案》(TCJA)中的多项税收条款将于2025年底到期。目前,国会通过的FY2025预算决议为后续财政收支相关立法(如推进减税)的“预算协调(reconciliation process)”程序奠定了基础。从政策可行性维度看,维持现行税制框架大概率不会遭遇两党实质性阻挠,因其直接关联中期选举的政治筹码分配。但需关注两大变量:其一,特朗普竞选承诺的小费税、加班税等增量减税措施能否突破立法程序以及两党反对的阻碍;其二,TCJA延期议案是否会与债务上限调整(含联邦支出削减方案)形成政策捆绑,这种议题联动可能改变原有立法节奏。

债务上限问题:两党政策中心最新的估算显示,联邦政府耗尽非常规措施、债务上限实质性逼近的“X Date”可能在7月中旬至10月初区间。随着债务上限X Date的临近,金融市场或面临短期的波动放大。就债务上限本身而言,由于当前国会两院均在共和党手中,我们预期债务上限将在X-date来临前顺利提升,不会重演2023年“美债技术性违约”的市场恐慌。但更值得关注的是,随着届时债务上限的提升,长端美债将面临更大的供给冲击。叠加下半年特朗普若集中推进增量减税政策,其对增长预期的抬升或进一步推高长端美债利率,10年美债利率可能进一步站上4.5%、逼近5%。而如果财政部吸取了23Q3的教训,将25H1未发的美债分摊在未来2—4个季度补发,则可部分改善届时长端美债利率面临的上行压力。

5.风险提示

美国关税政策不确定性风险:年内美国关税政策的不确定性仍较高,若中美、美日欧等后续关税谈判进展不及预期、关税风险再度升级,则可能再度引发美债市场动荡;

特朗普政策出台顺序、幅度与市场预想有偏差:特朗普内阁变动较大、政策不确定性高,使得对今年年内政策推演可能存在偏差。

全球地缘冲突加速恶化:关税、地缘冲突等可能在特朗普政策的冲击下加速恶化,给全球政治经济环境带来负面冲击。

注:本文来自东吴证券发布的《特朗普2.0百日新政复盘及后市展望》,报告分析师:芦哲 S0600524110003,张佳炜 S0600524120013,韦祎 S0600525040002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19869.html