主要观点

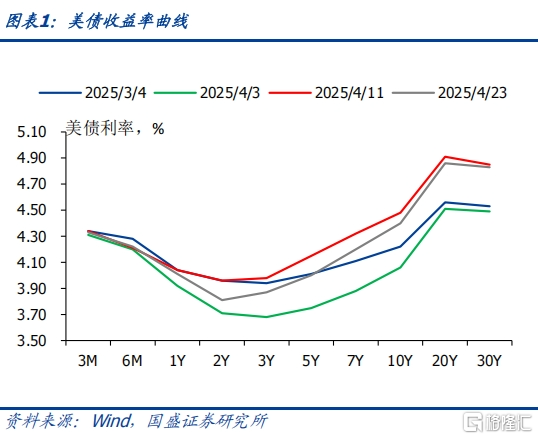

4月2日,美国总统特朗普宣布加征对等关税以来,长期限美债利率快速攀升,短期限美债利率小幅上行,曲线强烈熊陡。期间(4月4日-4月11日)10年期美国国债利率一度从4.0%附近攀升至4.5%附近,2s10s和5s30s均达到加息周期以来的较陡水平。本文分析这一市场异象背后的原因及分析当前美债利率的走势。

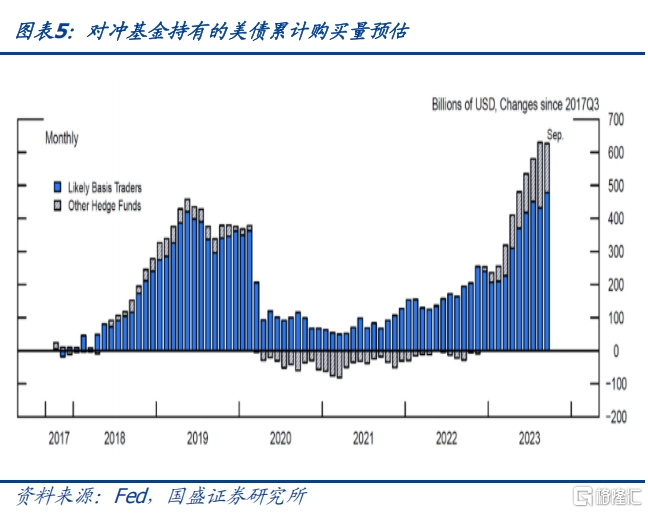

市场对美债遭到抛售的原因分析主要有以下几点:第一,美国主动挑起全球贸易战的背景下,官方部门抛售美债持仓以报复美国的关税行为导致;第二,对冲基金的基差交易敞口,或由于关税冲击而流动性收紧,高杠杆的基差交易难以维系导致的平仓行为;第三,杠杆基金的追加保证金和一级交易商的资产负债表过载导致的流动性压力。

我们认为杠杆基金追保和一级交易商的资产负债表过载,导致的流动性压力或更能解释近期美债市场的变化。海外官方部门抛售美债的逻辑并不准确,外国官方美债托管规模变化有限,4月2日-4月9日当周的变动规模为9亿美元,最新的美债拍卖结果也显示外国部门对美债的需求仍较强。当前回购市场资金利率平稳,基差交易的瓦解对长债的冲击或有限,且美债期货头寸甚至有所增加,这与基差交易瓦解的假设不符。我们理解,对等关税颁布的节点,股票和商品等资产大幅下跌导致杠杆基金追加保证金,而一级交易商的资产负债表过载,不得不向市场抛售长端美债从而造成了长债利率快速飙升。

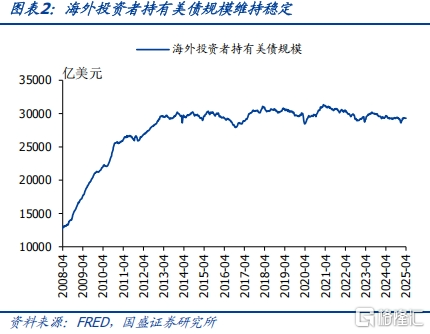

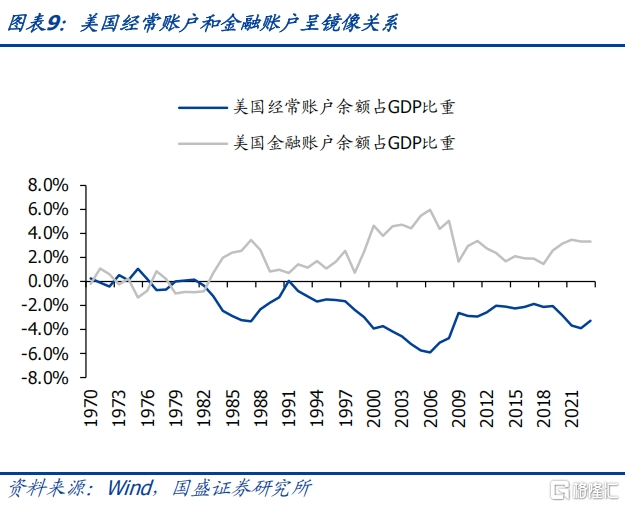

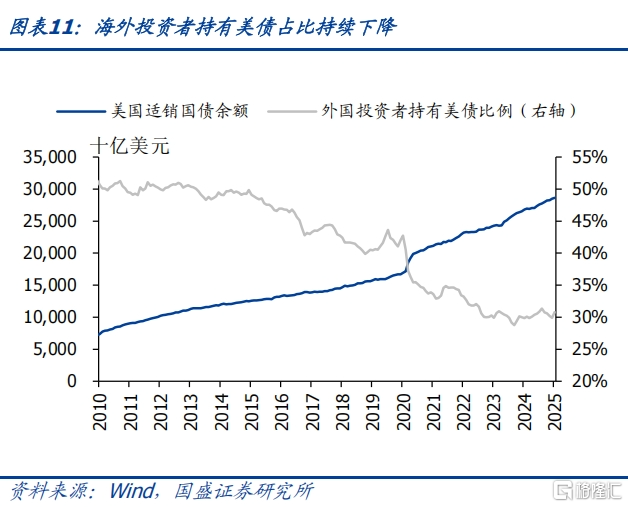

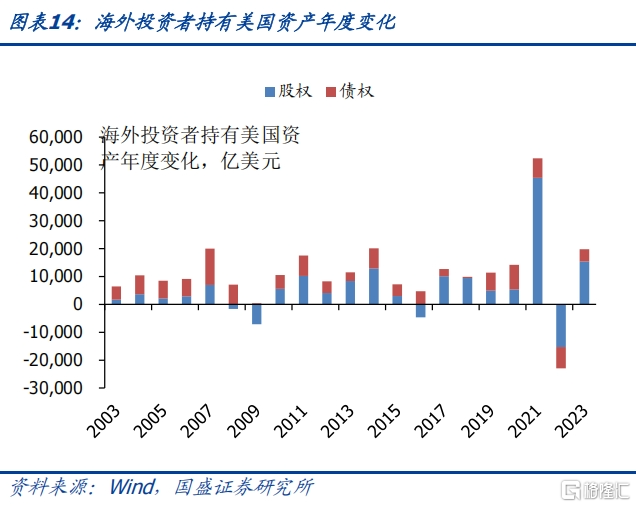

长期来看,贸易逆差缩窄可能带来国际资本流向的变化,同时也会影响美国通胀趋势,但这可能需要较长时间来验证。经常账户和资本与金融账户是镜像关系,美国特朗普政府无法同时实现制造业回流和资金回流的目标。贸易逆差本质上是美国国内储蓄小于美国国内投资,表现为贸易顺差国的美元回流至美国本土,购买美国的资产,从而弥补美国国内的储蓄和投资的缺口。如果由于对等关税的价格扭曲来成功压降美国的贸易逆差,那么美国的金融账户的持续资金流入规模也会缩减,全球陷入美元荒的同时,海外资金对美债的投资也会大幅削减。但海外投资者减少美债投资占比的趋势早已发生。从趋势来看,长期国际资本对美债的支撑作用日益减弱。2013年以来,海外机构持有美债的份额就在持续下降,从2010年的50%左右回落至2025年2月的30%左右,美债的主要投资者也转向货币基金、美联储和美国银行业等美国国内机构。2020-2023年,外国投资者增持美国股权的规模高达5.1万亿美元,增持美国债权规模仅1.2万亿美元。

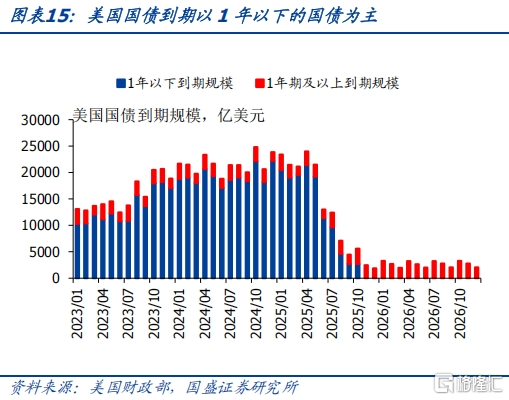

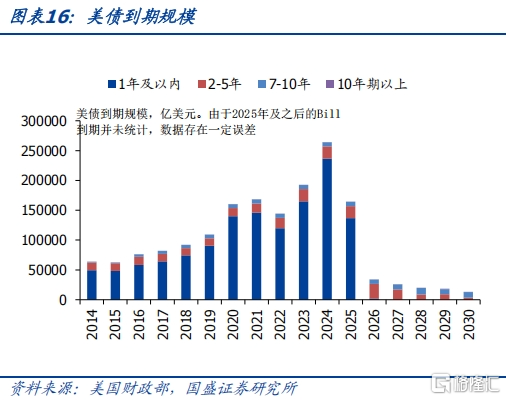

美债发行以短债为主,二季度再融资压力有限。由于近两三年美国财政部发债以短期国债为主,短债到期不停地滚续,同时由于持续维持高利率环境,货币基金规模持续扩张,对这部分短债起到承接的作用。以2024年美债发行为例,1年期及1年期以内短债占比达到84.9%,而中长期债券占比仅占15.1%,由于bills的大量到期,导致美国国债每月到期规模虚高。类似于美联储对中长期债券的承接,扩张的货币基金规模以及高赤字之下的短期化的美国国债供给,形成了类赤字货币化。今年到期美债占比最大的也都是短债,二季度美债供给压力并不大。一方面,短期美债的发行期限比较灵活,美国财政部甚至可以发行1天到期的现金管理债券(CMB),这类债券几乎可以认为是准备金、隔夜回购等资产的平替,只要其发行利率高于SOFR、EFFR、IORB、ONRRP等,那么货币基金(6.9万亿美元)和银行存款准备金(3.2万亿美元)就会大幅涌入CMB债券,所以月均2万亿美元左右的bills到期续作的压力并不大。另一方面,由于美国财政年度预算法案需要经历总统提交预算提案、两院完成共同决议、制定拨款法案、总统签署通过法案等流畅,二季度即解决债务上限问题的概率较小,往年通常在财年的年末(9月)才能解决债务上限问题。

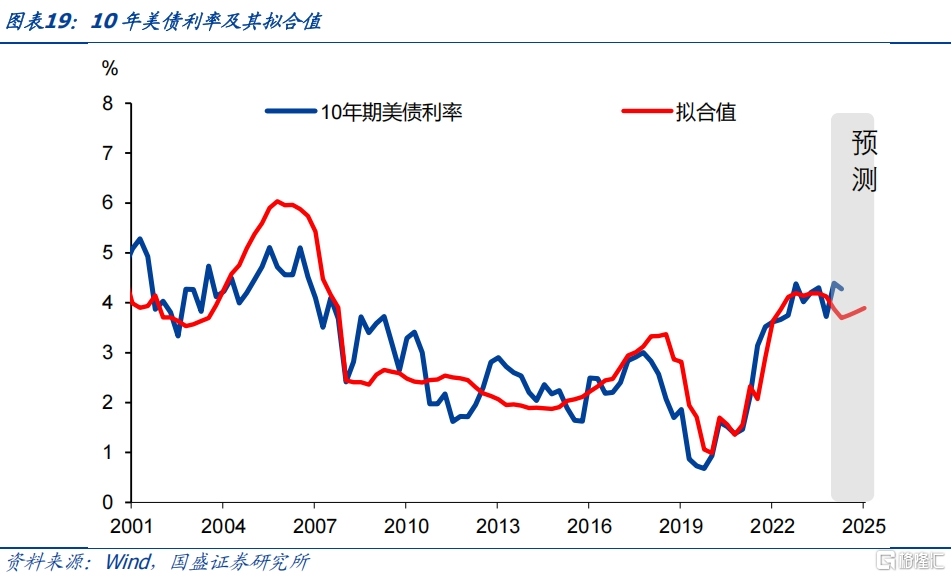

中期终将回归基本面定价,关注关税对美国通胀的影响。我们认为流动性和对冲基金交易的技术性冲击对美债冲击逐渐消失,美债利率将逐渐回归基本面定价。关税对美国通胀的影响,当前市场存在分歧。本文认为对等关税之下,美国经济陷入低增长高通胀的概率或更大,需要持续关注关税对美国通胀的影响。参照此前《美债利率会再创新高吗?》报告中提出的模型,我们以核心PCE、实际GDP增速、联邦基准利率以及美联储总资产作为解释变量,以季度数据为样本,得出10年期国债利率经验回归关系。

综合来看,当前美债水平与基本面和货币政策对应中枢较为一致,但后续通胀走势是关键,如果通胀超预期,除美债利率中枢会继续上行。我们认为,关税冲击之下,美国基本面承压,对美债偏有利,但关税带来的通胀风险也会制约利率下行空间。中期内,判断美债利率走势最重要的变量为关税对美国通胀的影响,以及由此衍生出的美联储货币政策的立场。基准情境下,我们预测联储在2025年4季度会降息1次,三季度开始美联储每个季度缩表规模从1200亿美元上升至2400亿美元,那么美债利率在2025年的中枢为4.0%附近。但如果加征关税导致通胀明显超预期,那么利率中枢也存在系统性上移的可能。

风险提示:美联储货币政策超预期;关税政策超预期;统计存在误差

报告正文

4月2日,美国总统特朗普宣布加征对等关税以来,长期限美债利率快速攀升,短期限美债利率小幅上行,曲线强烈熊陡。期间(4月4日-4月11日)10年期美国国债利率一度从4.0%附近攀升至4.5%附近,2s10s和5s30s均达到加息周期以来的较陡水平。同时,期间美股、美元也出现下挫,而黄金价格持续上涨。关税给全球贸易蒙上阴霾,在美国经济基本面走弱的预期之下,长期限美债利率出现大幅飙升,本文试图分析这一市场异象背后的原因及分析当前美债利率的走势。

一、近期长期限美债利率为何飙升?

美债短期内的大幅波动,与基本面的关系并不大,关税冲击下的美国经济衰退和降息预期仍存,短期限美债利率波动并不大,美债大幅波动更多的是资金面和技术面的缘故。市场对美债遭到抛售的原因分析主要有以下几点:第一,美国主动挑起全球贸易战的背景下,官方部门抛售美债持仓以报复美国的关税行为导致;第二,对冲基金的基差交易敞口,或由于关税冲击而流动性收紧,高杠杆的基差交易难以维系导致的平仓行为;第三,杠杆基金的追加保证金和一级交易商的资产负债表过载导致的流动性压力。

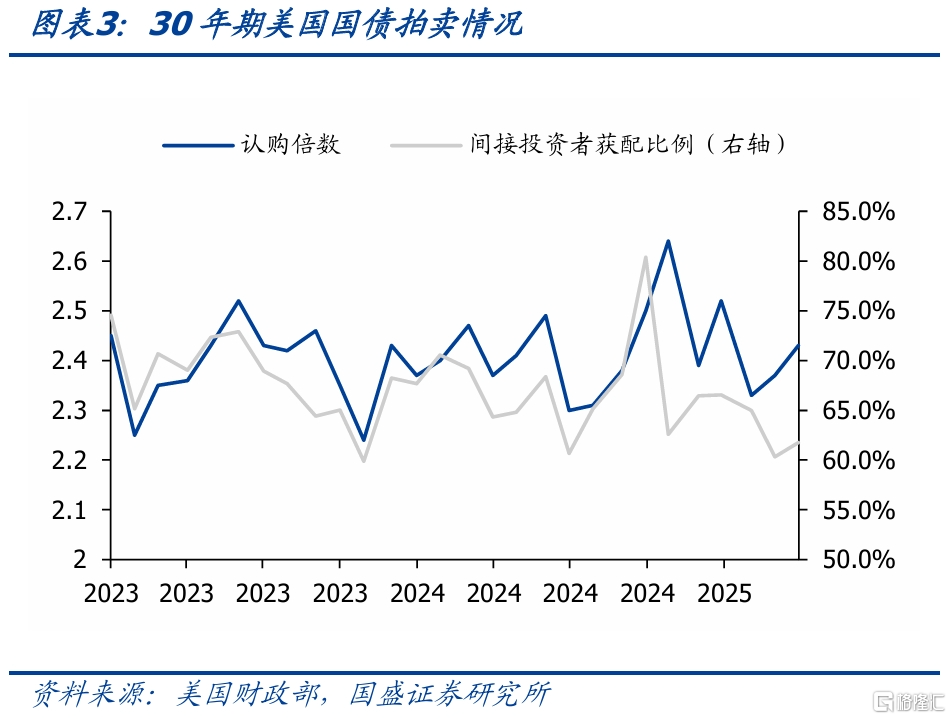

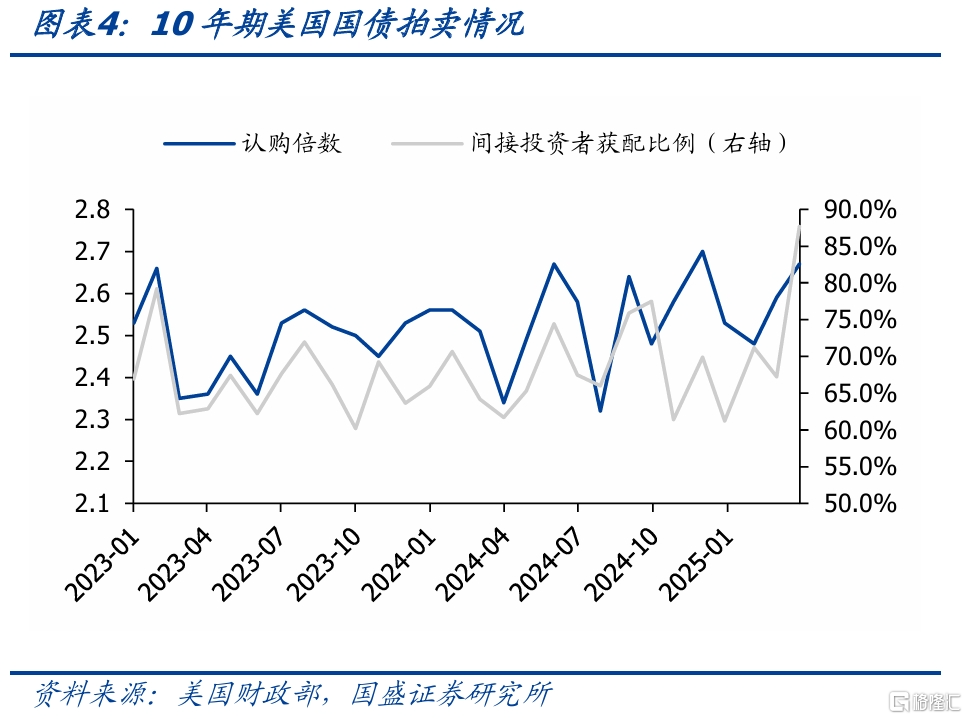

官方抛售目前暂无数据可验证。一方面,从美联储公布的外国官方美债托管规模来看,外国官方美债托管规模变化有限,4月2日-4月9日当周的变动规模为9亿美元。另一方面,最新的美债拍卖结果也显示外国部门对美债的需求仍较强,以4月的10年期和30年期美债拍卖为例,认购倍数和间接投资者获配比例均好于3月同期的美债拍卖。

当前市场担忧基差交易平仓引发抛售行为,从回购市场利率和美债期货持仓来看,我们认为基差交易对美债利率飙升的影响有限。由于对冲基金的基差交易建立在做多美债同时做空美债期货来博弈基差走阔的收益,同时通过回购融资加大杠杆,该交易利用不同机构的监管差异来套利。该交易的风险在于交易过程需要持续续作回购,而回购利率飙升和期货端追加保证金风险,则可能使得该交易瓦解。近期美债期货的总持仓头寸并未减少,4月8日当周较4月1日当周甚至增加45万张,而基差交易瓦解的话,在卖出现券的同时也应该平仓国债期货的头寸,2020年3月的疫情冲击下,美债期货头寸大幅减少即为证明,这与当下的市场结构不同。同时,在美债利率大幅飙升期间,长端美债期货空头净头寸再度抬升,而回购市场的流动性收紧也较为有限,因而我们预计基差交易对美债利率飙升的影响较为有限。

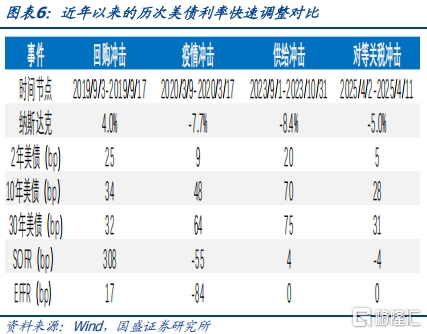

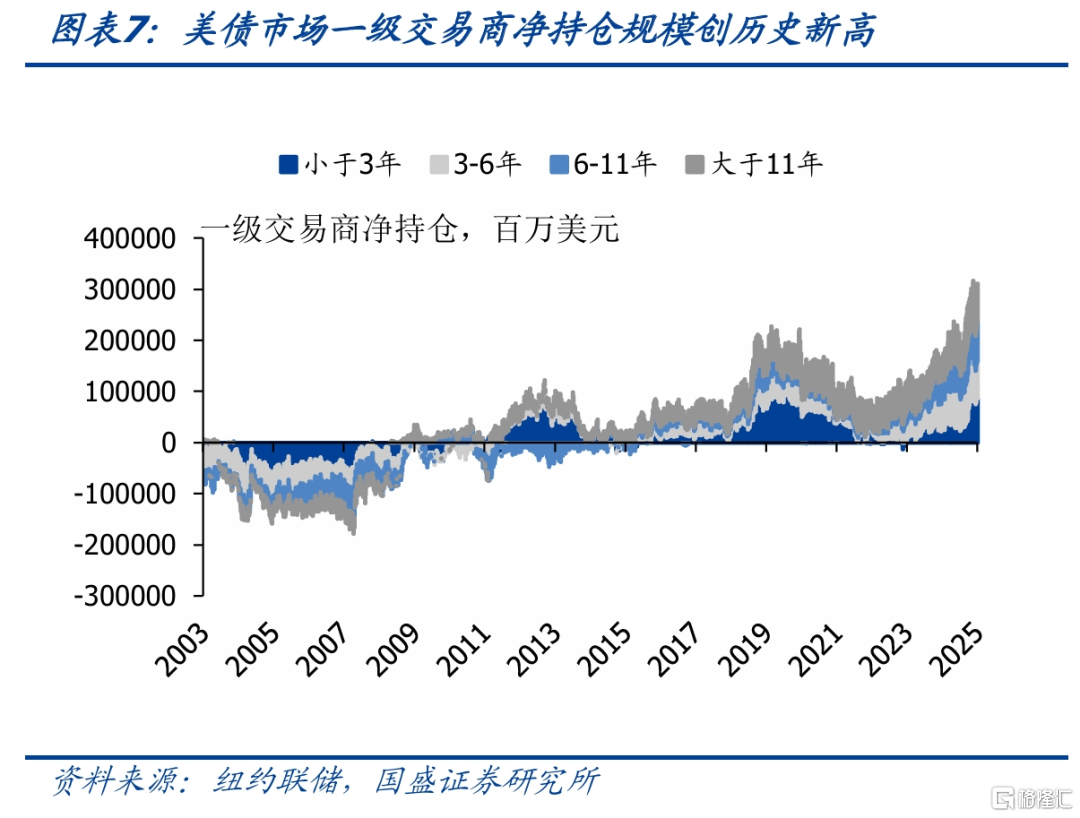

我们认为,对冲基金追保和一级交易商资产负债表过载导致的流动性压力,可能也是长期国债利率波动的主要原因。一方面,从4月2日开始,美国股市连续大幅下挫,对冲基金可能面临追加保证金的诉求,从而不得不出售流动性更强的资产来筹集资金。回顾最近几次美债利率快速上升的案例,2019年的回购冲击、2020年疫情冲击、2023年供给冲击等,本轮对等关税对美债的冲击的反馈机制可能更接近于2020年疫情冲击,但原因可能并非基差交易瓦解。另一方面,当前美债市场的一级交易商的资产负债表可能也出现过载的迹象,其付息国债净头寸已经达到历史新高。2022年以来,美国高赤字给市场增加了大量的供给,也让一级交易商的资产负债表承载能力快速恶化,当杠杆投资者向交易商抛售长期国债时,有限的资产负债表空间使得一级交易商不能承接,只能继续向市场抛售,造成了长期美债利率的波动。

二、如何看待美债利率的前景?

2.1 美元循环是否会打破,需要较长时间来验证

长期来看,贸易逆差缩窄可能带来国际资本流向的变化,美债利率的研究可能面临范式转变,但这可能需要较长时间来验证。美国特朗普政府通过对美贸易顺差来确认对等关税的税率,体现了特朗普政府希望压降贸易逆差的政策目标。特朗普政府的加关税行为,本质上是人为扭曲可贸易品的价格,从而增加其他国家的交易成本以增强美国商品的竞争力,与汇率贬值以增强本国商品竞争力的手段类似,同时,特朗普政府认为这一政策有助于增加美国政府的收入。但经常账户和资本与金融账户是镜像关系,美国特朗普政府无法同时实现制造业回流和资金回流的目标。贸易逆差本质上是美国国内储蓄小于美国国内投资,表现为贸易顺差国的美元回流至美国本土,购买美国的资产,从而弥补美国国内的储蓄和投资的缺口。如果由于对等关税的价格扭曲来成功压降美国的贸易逆差,那么美国的金融账户的持续资金流入规模也会缩减,全球陷入美元荒的同时,海外资金对美债的投资也会大幅削减。

当然从目前来看,上述宏观叙事并非本次美债利率飙升的主要原因,海外投资者减少美债投资占比的趋势早已发生。从趋势来看,长期国际资本对美债的支撑作用日益减弱。2013年以来,海外机构持有美债的份额就在持续下降,从2010年的50%左右回落至2025年2月的30%左右,美债的主要投资者也转向货币基金、美联储和美国银行业等美国国内机构。2020-2023年,外国投资者增持美国股权的规模高达5.1万亿美元,而增持美国债权规模仅1.2万亿美元。

2.2 美债发行以短债为主,二季度再融资压力有限

由于近两三年美国财政部发债以短期国债为主,短债到期不停地滚续,同时由于持续维持高利率环境,货币基金规模持续扩张,对这部分短债起到承接的作用。以2024年美债发行为例,1年期及1年期以内短债占比达到84.9%,而中长期债券占比仅占15.1%,由于bills的大量到期,导致美国国债每月到期规模虚高,例如2024年每月的bills到期规模都在2万亿美元左右。类似于美联储对中长期债券的承接,扩张的货币基金规模以及高赤字之下的短期化的美国国债供给,形成了类赤字货币化。

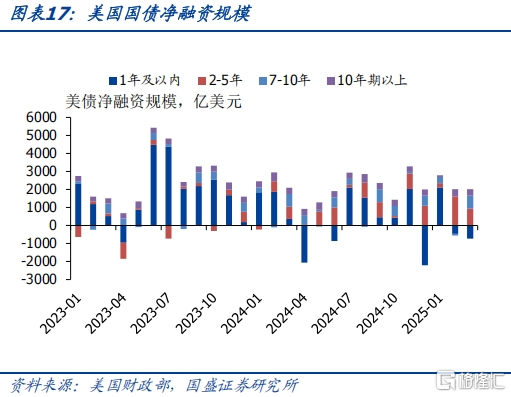

今年到期美债占比最大的也都是短债,二季度美债供给压力并不大。自2023年10月美国财政部调整短债发行比例以来,此后短期国债每月滚动到期规模均出现大幅提升。中长期美债来看,二季度的中长期美债到期规模低于2024年同期,再融资压力并不大。4月-6月到期的中长期国债规模分别为2600、2280、1630亿美元,低于2024年同期水平。短期美债来看,二季度bills到期规模或略高于2024年,但预计二季度短债的滚续压力不大。今年4月的bills到期规模为21850亿美元,略高于去年同期的20970亿美元,尽管由于5月-6月实际到期的bills无法估计,但我们仍认为二季度美债短债滚续压力不大:

一方面,短期美债的发行期限比较灵活,美国财政部甚至可以发行1天到期的现金管理债券(CMB),这类债券几乎可以认为是准备金、隔夜回购等资产的平替,只要其发行利率高于SOFR、EFFR、IORB、ONRRP等,那么货币基金(6.9万亿美元)和银行存款准备金(3.2万亿美元)就会大幅涌入CMB债券市场,所以月均2万亿美元左右的bills到期续作的压力并不大。

另一方面,由于美国财政年度预算法案需要经历总统提交预算提案、两院完成共同决议、制定拨款法案、总统签署通过法案等流程,二季度即解决债务上限问题的概率较小,往年通常在财年的年末(9月)才能解决债务上限问题。

2.3 中期终将回归基本面定价,关注关税对美国通胀的影响

相较美元资本大循环的宏大叙事和美债债务到期压力等问题,我们认为中期内,需要关注对等关税如何影响美国的通胀及通胀预期。

一方面,目前市场的主流预期是关税会导致美国出现二次通胀。Alberto(2025)等人的论文《Tracking the Short-Run Price Impact of U.S. Tariffs》对这一问题也提出了解读,按照受影响与未受影响类别来区分商品,受影响的国产商品涨幅与进口的竞品涨幅相当,而由于中间品、政策不确定性引发的预防性定价等影响,导致未受影响的国产品的价格呈现渐进上涨。PIIE的研究也表明对等关税可能导致2025年核心PCE同比较之前增加1.6个百分点。

另一方面,商品消费涨价可能冲击服务消费,美国通胀可能并不一定会因为关税而走强。由于目前美国居民消费结构中,商品消费支出占比仅占34%左右,影响美国通胀更多的是服务项。对等关税之下,美国陷入衰退的概率大幅上升,同时商品价格上调后可能对服务消费产生挤出效应,而最新公布的美国3月核心CPI环比降至0.1%,因而商品涨价可能导致与关税无关的服务项分项价格出现下跌,美国整体的通胀可能并不确定。

本文认为对等关税之下,美国经济陷入低增长高通胀的概率或更大,需要持续关注关税对美国通胀的影响。

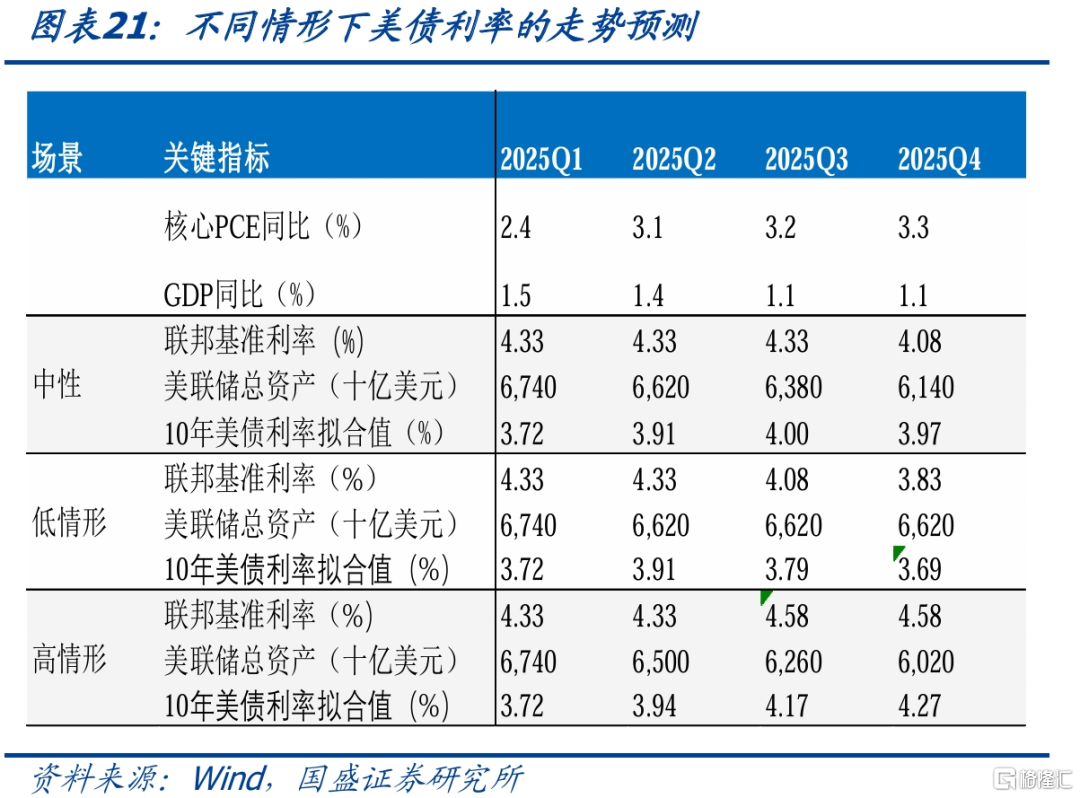

参照此前《美债利率会再创新高吗?》报告中提出的模型,我们以核心PCE、实际GDP增速、联邦基准利率以及美联储总资产作为解释变量,以季度数据为样本,得出10年期国债利率经验回归关系。模型拟合优度达到了0.85,模型能够较好的拟合10年国债利率的走势。

模型的参数方面,对美国实际GDP增速的预测,我们参考了4月IMF的预测、3月美联储的经济预测和4月PIIE的预测,我们预计2025年四个季度的美国实际GDP同比增速分别为1.5%、1.4%、1.1%、1.1%;对核心PCE同比增速,我们参考了3月美联储对核心PCE的预测,同时PIIE研究指出,对等关税可能导致2025年美国核心PCE同比增速增加1.6个百分点,我们预计2025年四个季度的美国核心PCE同比增速分别为2.3%、3.0%、3.2%、3.3%。在此宏观基本面之上,结合美联储3月FOMC对随表的指引,不同美联储政策情形下估算对应的美债利率。

情形1:基准情形。美国通胀压力上升,美联储降息延迟到4季度。但考虑到美国通胀压力上升,美联储缩表速度可能有所加快,三季度开始美联储每个季度缩表规模从1200亿美元上升至2400亿美元,该情形下,2025年年末美债10年期利率中枢在3.97%。

情形2:低情形。美联储在第三和第四季度各降息一次,同时三季度开始停止缩表,该情形下,2025年年末美债10年期利率中枢在3.69%。

情形3:高情形。受通胀预期上升影响,美联储在2025年不降息,甚至在4季度加息一次,同时维持每个季度按2400亿美元的缩表速度,该情形下,2025年年末美债10年期利率中枢在4.27%。

短期而言,我们认为流动性和对冲基金交易的技术性冲击对美债的冲击逐渐消失,美债利率将逐渐回归基本面定价。从目前的影响因素来看,美元大循环转向、美债二季度的供给冲击等因素短期内对美债利率的影响均有限,SOFR、EFFR等资金利率均处在正常波动范围,短期内美元流动性出现问题的概率不大。

三、结论:当前美债水平较为适中,但后续关键在于通胀前景

短期冲击后,美债利率终将回归基本面定价,持续关注关税对美国通胀的影响。近期美债收益率曲线短期内陡峭化,长端利率飙升,我们认为更多的是技术性或者流动性层面的原因,类似于2020年3月,疫情冲击下的基差交易的瓦解,而非基本面层面的原因。同时我们认为美元大循环逆转等宏大叙事同样无法解释,当前美债发行结构中短债占比超过85%,这部分短债主要由货币基金来承接,即使未来美债需求持续减少。中期层面,二季度美债再融资压力有限,当前美债发行结构中短债占比超过85%,货币基金和银行准备金对每个月到期的短债的续作承接能力较强,而中长债到期较去年同期同比下降,总体影响有限。短期冲击过后,我们认为市场将回归基本面定价,需要持续评估关税冲击对美国通胀的影响。

综合来看,当前美债水平与基准情形下4.0%的中枢水平较为接近,但后续通胀走势是关键,如果通胀超预期,不排除美债利率继续上升可能。我们认为,关税冲击之下,美国基本面承压,对美债偏有利,但关税带来的通胀风险也会制约利率下行空间。中期内,判断美债利率走势最重要的变量为关税对美国通胀的影响,以及由此衍生出的美联储货币政策的立场。基准情境下,我们预测联储在2025年4季度会降息1次,三季度开始美联储每个季度缩表规模从1200亿美元上升至2400亿美元,那么美债利率在2025年的中枢为4.0%附近。但如果加征关税导致通胀明显超预期,那么利率中枢也存在系统性上移的可能。

风险提示

美联储货币政策超预期:当前特朗普政府对美联储持续施压,美联储的货币政策立场的独立性或受到冲击

关税政策超预期:考虑到特朗普政府的反复,关税政策的加征幅度和节奏均存在超预期的可能

统计存在误差:数据的统计可能存在偏差,例如统计美国国债到期时的统计口径可能存在差异

注:本文节选自国盛证券于2025年5月6日发布的研报《如何看待美债风险与压力》,分析师:杨业伟S0680520050001、朱帅S0680525040003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19829.html