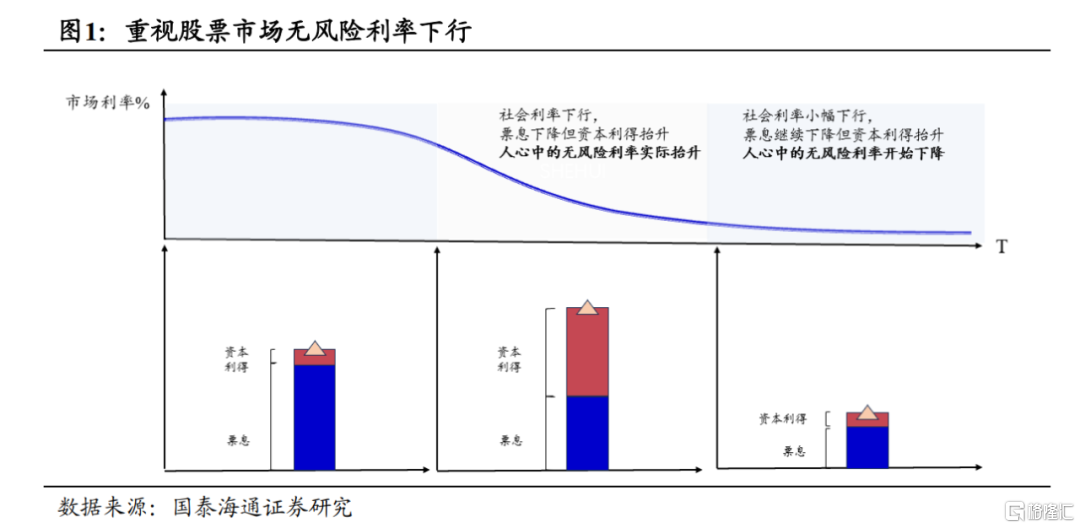

摘要大势研判:中国A/H股市有望进一步走高。国泰海通策略在4月7日市场低点,旗帜鲜明判断“中国股市进入击球区”、“继续看多中国股市”、“中国股市的升势远未结束”。节前上证指数接近3300点,五一期间恒生科技单日大涨3.1%,收复“对等关税”失地。我们认为,3-4月股市的调整与有力的修复,是继924后再一次的重要转折。其表明,投资者关于中美竞争的严峻性与对决策层扭转形势决心的疑虑消减,这既是风险释放也是试金石。展望下一阶段,我们维持对中国股市的乐观看法:1)遍历冲击后,投资人对经济形势的认识已然充分,包括交易结构的出清,这是股市好转的重要前提。2)美国“对等关税”落地后,总体上进入拉锯与谈判的窗口期,尽管仍有不确定性,但第一阶段的激烈摩擦告一段落,形成有利的做多窗口。3)既然中美的竞争是长期性的,由此,股市预期的关键“在内不在外”。政治局会议与国常会均释放了以内部确定性应对外部不确定的积极信号,存量政策加快部署,增量政策箭在弦上。相较于过去,政策的预期和展望更为连续和稳定。中国股市风险溢价有望系统性下移,而无风险利率下降与资本市场制度改革将成为增量入市的关键力量。继续看好中国A/H股市,把握做多窗口期。

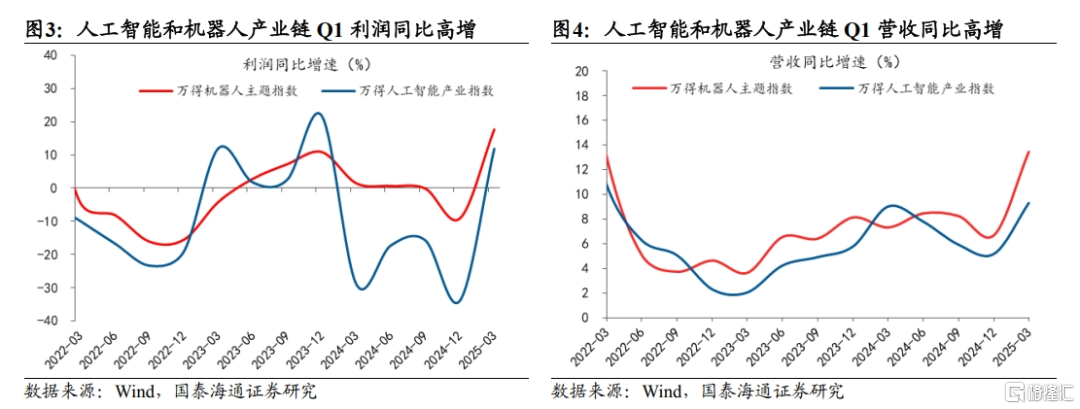

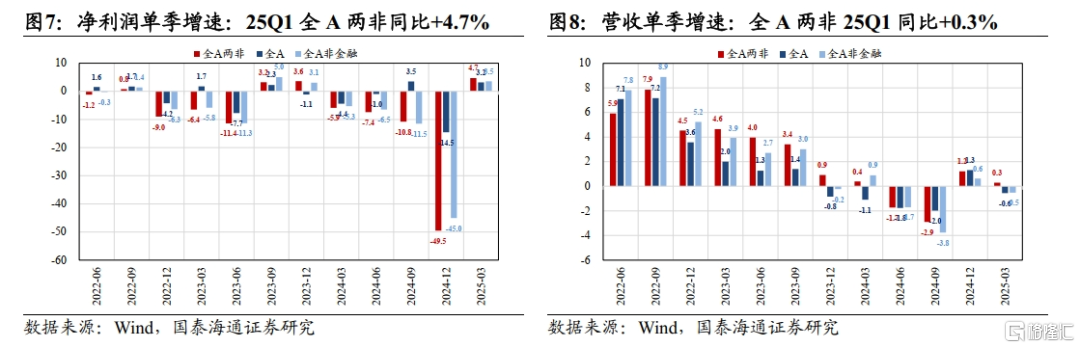

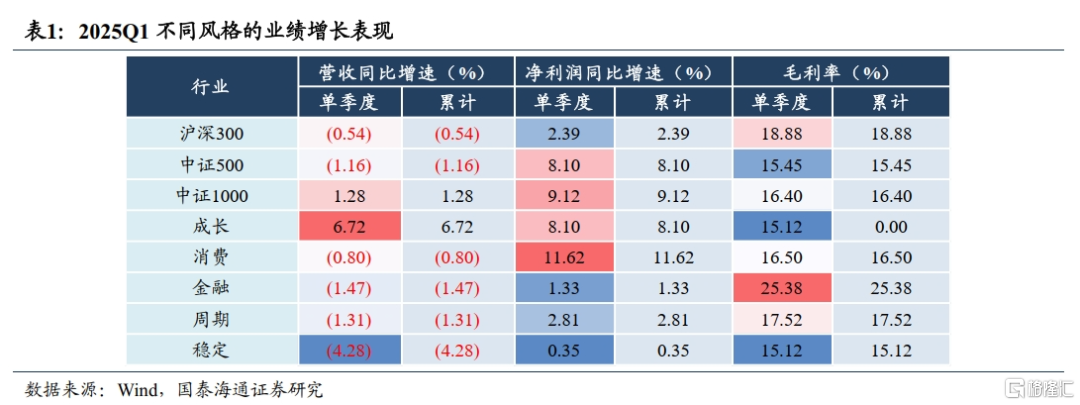

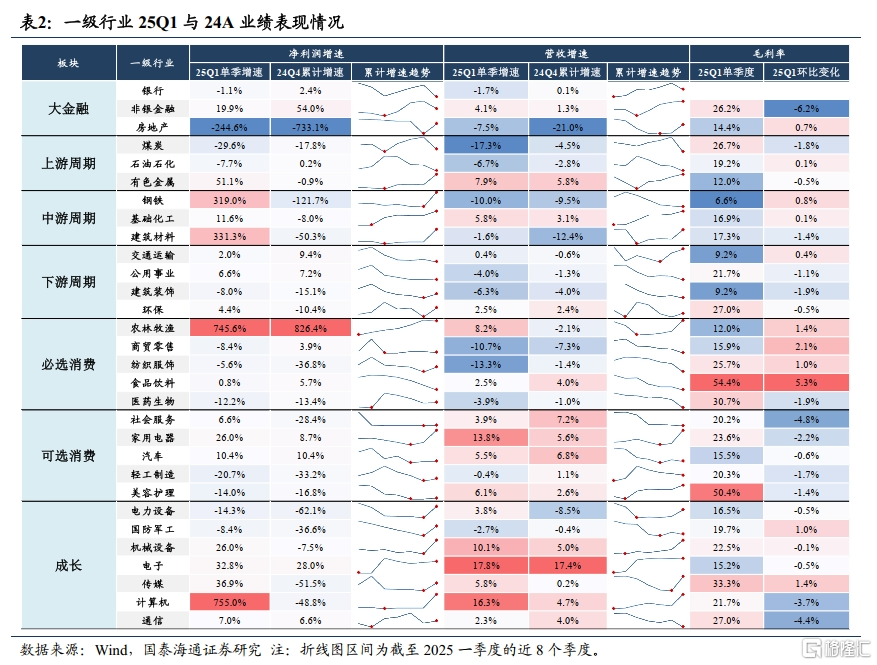

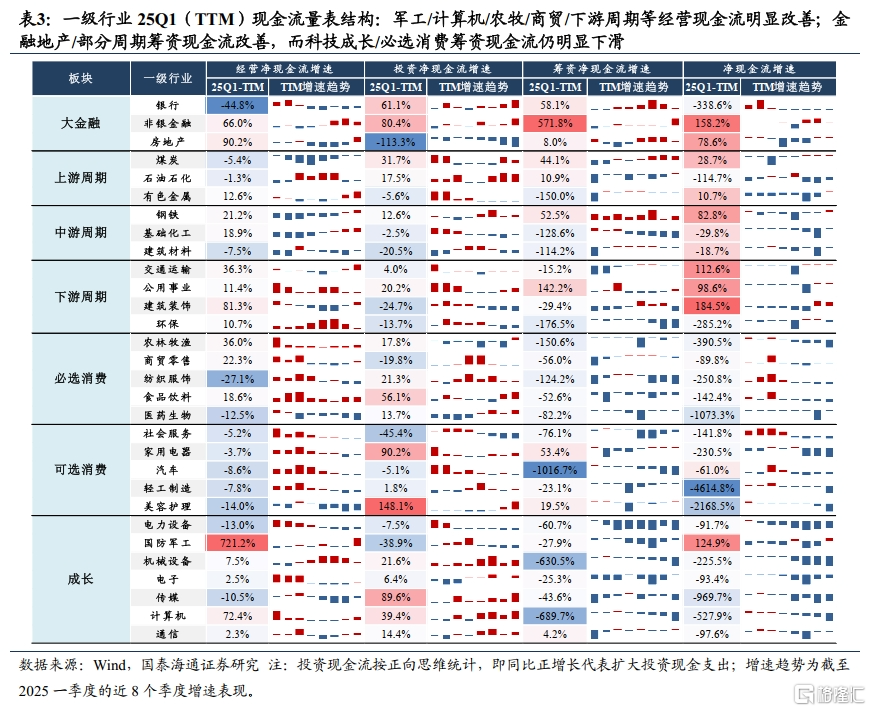

财报下的星星之火:总量增速修复,科技创新与内需政策是核心线索。全A两非归母净利增速在2025Q1回升转正至+4.7%,结构上一季度两条重要景气线索:1)国内AI产业技术迭代,资本开支提速。全球宽松周期下,围绕AI的新一轮资本开支周期展开,全年科技主线有望延续景气优势。TMT板块中,电子/通信等AI硬件业绩持续兑现,传媒/计算机在低基数效应下业绩改善明显;制造板块中,轨交/工程机械受益“两重两新”与抢出口效应,后续仍有望成为政策对冲核心。2)为应对外需不确定性,一季度内需政策加码,顺周期局部改善。周期板块中,供给扰动影响的有色增速居前;钢铁/建材等建筑链增速修复,主要受一季度基建需求拉动;消费板块中,可选消费增速改善,汽车/白电等增长较快。我们认为,全年看顺周期业绩改善不确定性仍存,聚焦供给受限与政策促进两个方向。

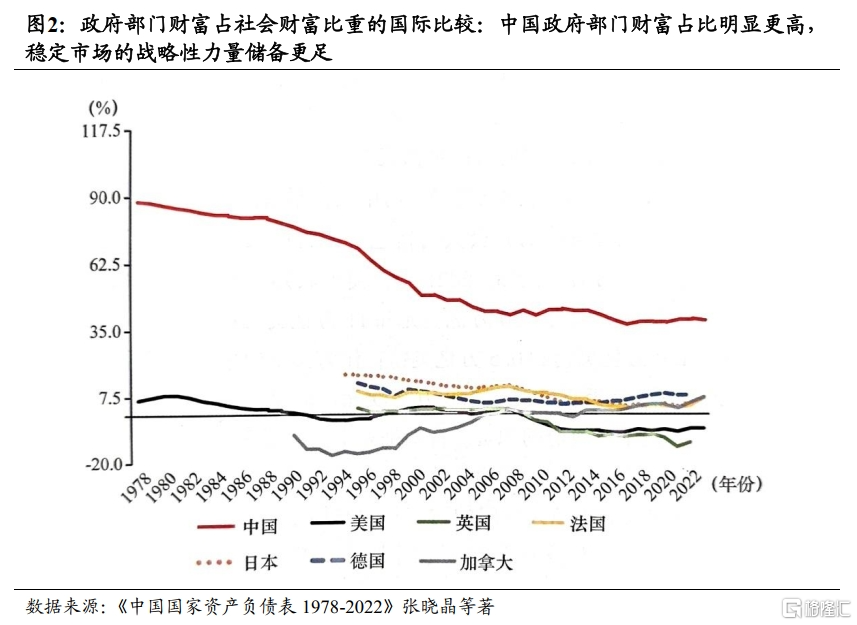

行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响深远,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

主题推荐:外骨骼机器人/人工智能+/内需消费/自主可控。1、外骨骼机器人:看好康复养老/户外休闲等消费级应用落地和关节模组/轻量化材料供应商。2、人工智能+:看好具备资本开支与用户优势的互联网大厂和金融/政务等领域应用落地。3、内需消费:看好服务消费与国货/宠物等新兴成长消费。4、自主可控:看好国产算力产业链和先进半导体设备及材料国产化。

风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

01

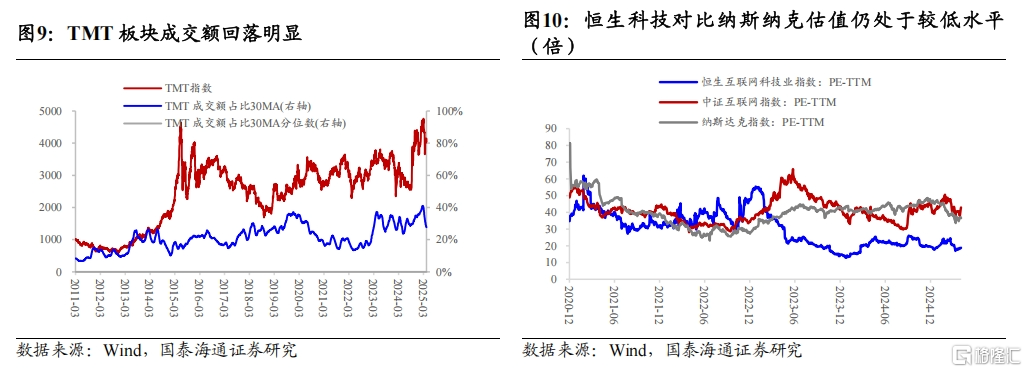

大势研判:中国A/H股市有望进一步走高

大势研判:中国A/H股市有望进一步走高。国泰海通策略在4月7日市场低点,旗帜鲜明判断“中国股市进入击球区”、“继续看多中国股市”、“中国股市的升势远未结束”。节前上证指数接近3300点,五一期间恒生科技单日大涨3.1%,收复“对等关税”失地。我们认为,3-4月股市的调整与有力的修复,是继924后再一次的重要转折。其表明,投资者关于中美竞争的严峻性与对决策层扭转形势决心的疑虑消减,这既是风险释放也是试金石。展望下一阶段,我们维持对中国股市的乐观看法:1)遍历冲击后,投资人对经济形势的认识已然充分,包括交易结构的出清,这是股市好转的重要前提。2)美国“对等关税”落地后,总体上进入拉锯与谈判的窗口期,尽管仍有不确定性,但第一阶段的激烈摩擦告一段落,形成有利的做多窗口。3)既然中美的竞争是长期性的,由此,股市预期的关键“在内不在外”。政治局会议与国常会均释放了以内部确定性应对外部不确定的积极信号,存量政策加快部署,增量政策箭在弦上。相较于过去,政策的预期和展望更为连续和稳定。中国股市风险溢价有望系统性下移,而无风险利率下降与资本市场制度改革将成为增量入市的关键力量。继续看好中国A/H股市,把握做多窗口期。

02

财报下的星星之火:总量增速修复,科技创新与内需政策是核心线索

财报下的星星之火:总量增速修复,科技创新与内需政策是核心线索。全A两非归母净利增速在2025Q1回升转正至+4.7%,结构上一季度两条重要景气线索:1)国内AI产业技术迭代,资本开支提速。全球宽松周期下,围绕AI的新一轮资本开支周期展开,全年科技主线有望延续景气优势。TMT板块中,电子/通信等AI硬件业绩持续兑现,传媒/计算机在低基数效应下业绩改善明显;制造板块中,轨交/工程机械受益“两重两新”与抢出口效应,后续仍有望成为政策对冲核心。2)为应对外需不确定性,一季度内需政策加码,顺周期局部改善。周期板块中,供给扰动影响的有色增速居前;钢铁/建材等建筑链增速修复,主要受一季度基建需求拉动;消费板块中,可选消费增速改善,汽车/白电等增长较快。我们认为,全年看顺周期业绩改善不确定性仍存,聚焦供给受限与政策促进两个方向。

03

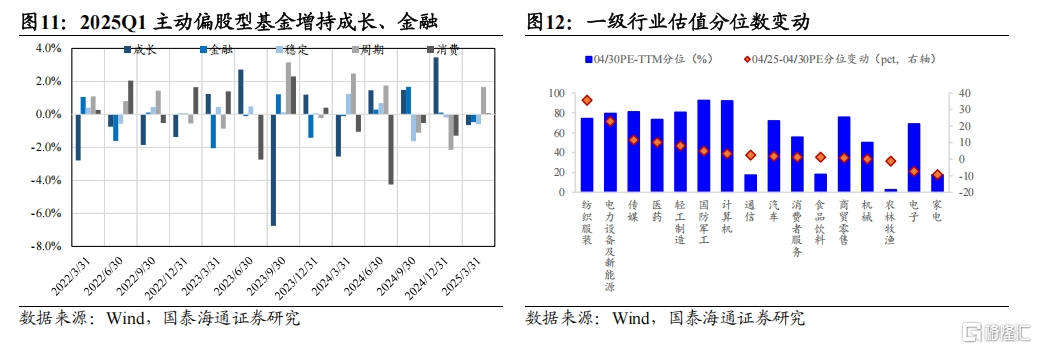

行业比较:新兴科技是主线,金融周期是黑马

行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响深远,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

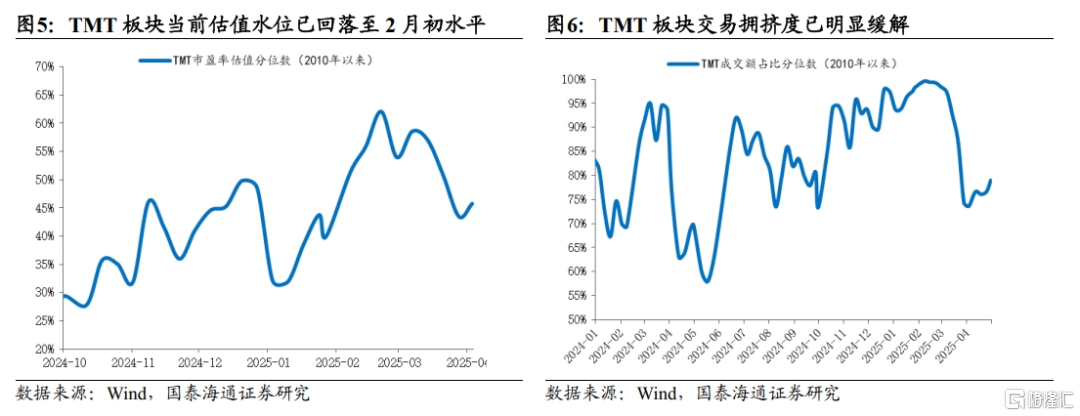

业绩压力释放后,科技板块逐步步入政策支持与产业催化共振的修复窗口期。中美竞争的焦点已不仅限于经贸层面,更聚焦于科技与生产力优势的争夺。在美国“小院高墙”科技战略下,加强关键环节的国产替代与在先进技术领域实现自主突破,成为中国推动经济转型和保持国际竞争力的关键路径。政策端对“硬科技”的扶持力度持续加码。4月政治局会议重点强调要培育壮大新质生产力,持续用力推进关键核心技术攻关,加快实施“人工智能+”行动。国内AI技术也在加速落地,DeepSeek-R2大模型已发布。2025年一季度,1)主动偏股基金明显加仓科技成长板块,内部则聚焦电子/汽车/机械等具有新兴产业趋势的板块。2)科技AI主线延续强势增长,电子/通信等AI硬件增速继续改善,光学光电子/元件增速亮眼,率先实现业绩兑现,传媒/计算机在低基数效应下业绩改善明显。经历2月末以来的调整,叠加一季度财报季落地,阶段性业绩压力得到释放,科技板块有望进入结构性修复窗口。推荐港股互联网/传媒游戏/信创/半导体/算力/医药。

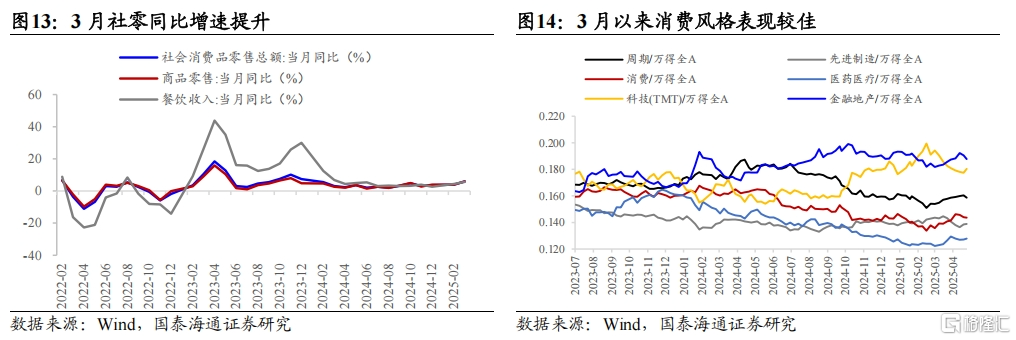

消费端政策持续加码,红利释放驱动板块价值重估。在2025年关税政策不确定性加剧、外需预期走弱的背景下,内需消费的重要性持续提升,成为稳定经济的关键抓手。外部环境变化倒逼国内加速推进经济结构转型,政策层面密集加码刺激内需,形成对消费板块的持续催化。4月政治局会议明确强调要增强消费对经济增长的拉动作用,大力发展服务消费,并扩围提质实施“两新”政策。政策红利不断释放,带动消费板块估值获得重估。自3月以来,消费板块相对全A超额收益显著。以服务消费、悦己消费为代表的新消费是亮点。结合政策托底和业绩预期,推荐:商贸零售/社服/美容护理/家电/食品饮料等。

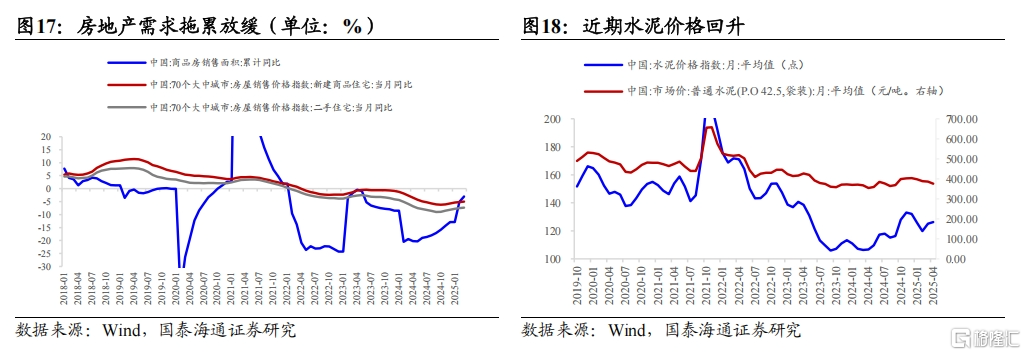

在供给持续收缩后,国内部分周期资源品有望迎来供需改善。过去几年国内总需求承压,周期行业普遍面临产能过剩压力。现阶段,经过持续调整后,部分行业供需格局有望改善。供给端,近几年随着盈利和现金流压力的持续加大,石化、化纤、建材、钢铁、有色等行业亏损企业数量占比明显提升,2024年以来均值超过30%,将倒逼中小企业加速退出,现有产能迎来收缩。同时石化、化工、建材、电气机械等行业固定资产投资持续下降,有效控制新增产能释放。需求端,房地产对经济拖累最大的阶段可能已经过去,后续内需政策发力,部分城市房地产率先企稳,将有效托底周期品需求逐步企稳。2025Q1周期板块业绩有所回暖,钢铁、建材增速同比大幅反弹;上游有色业绩实现大幅增长。综合来看,部分周期品供需改善值得期待,行业盈利迎来修复,建议关注:地产/有色/化工/建材等。

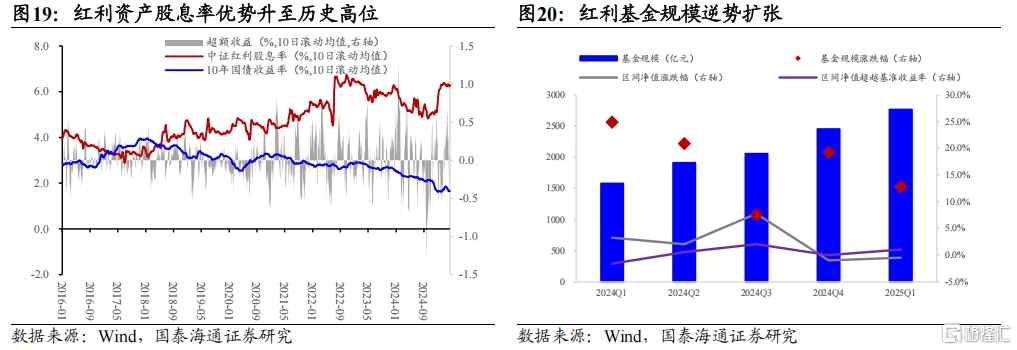

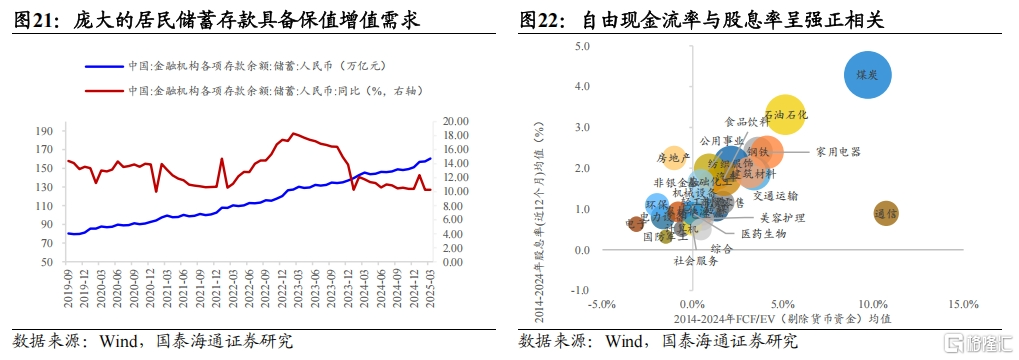

无风险利率下降,红利资产的配置性价比依然突出。在当前优质资产稀缺、低利率和外部不确定性高企的背景下,红利资产凭借政策支持、稳定分红能力及相对较高的股息率,继续展现出较高的配置价值。截至4月30日,红利指数股息率达6.5%,相较于1.6%的10年期国债利率,仍具备约4.9个百分点的溢价空间。尽管2025Q1红利指数有所回调,但资金仍逆势流入相关板块。考虑到特朗普关税政策未来不确定性犹存,市场避险需求或阶段性升温,红利资产的防御优势或将进一步凸显。建议重点关注对外需依赖较低、业务经营稳定性强、股息率较高的:运营商/高速公路/公共事业等。

04

主题推荐:外骨骼机器人/人工智能+/内需消费/自主可控

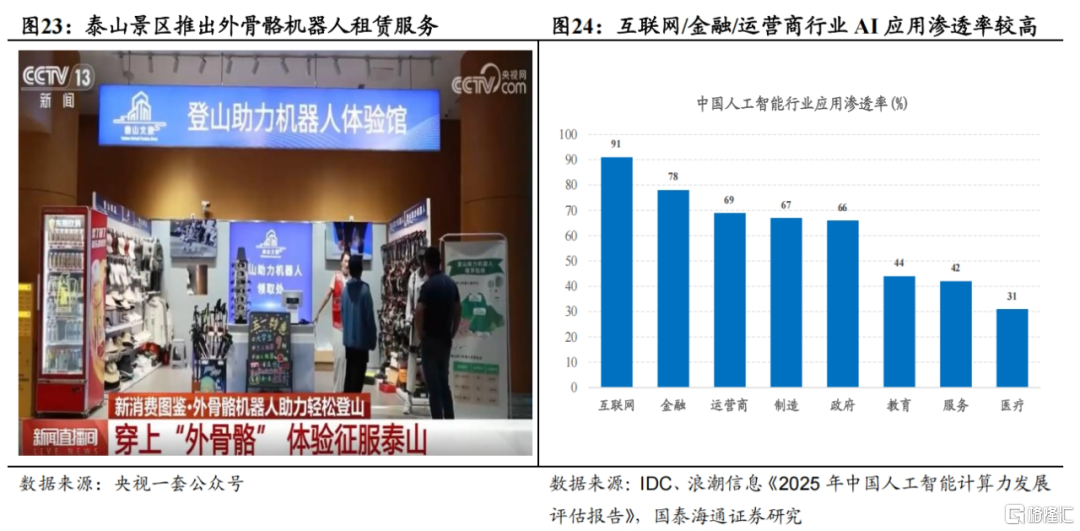

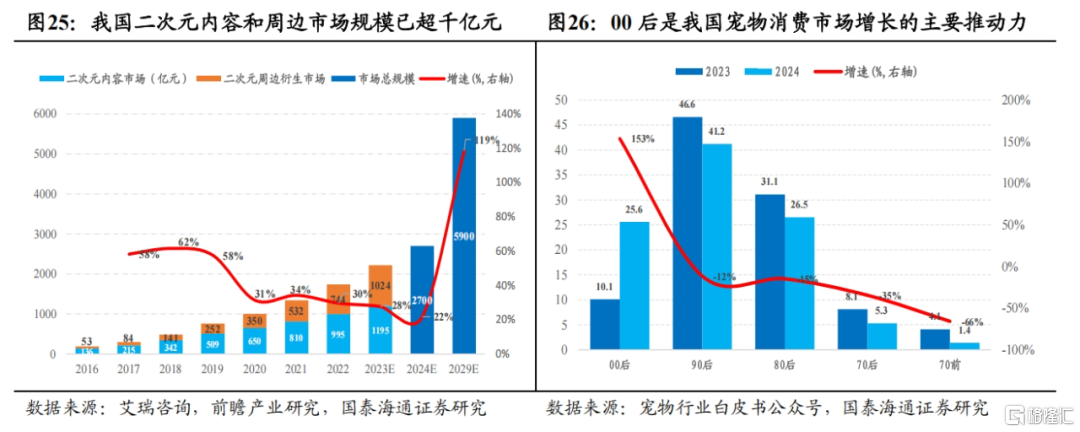

主题推荐:外骨骼机器人/人工智能+/内需消费/自主可控。1、外骨骼机器人:看好康复养老/户外休闲等消费级应用落地和关节模组/轻量化材料供应商。2、人工智能+:看好具备资本开支与用户优势的互联网大厂和金融/政务等领域应用落地。3、内需消费:看好服务消费与国货/宠物等新兴成长消费。4、自主可控:看好国产算力产业链和先进半导体设备及材料国产化。

1、外骨骼机器人:从“医疗器械”向“人体机能延伸”进化,康复养老和消费级应用场景加速落地。投资建议:消费级产品发布和成本下降加速应用场景落地,外骨骼机器人从医疗康复延伸到居家社区与户外休闲等消费场景。泰山等多个景区推出“外骨骼机器人”登山助力服务,智元研究院、程天科技等外骨骼公司发布消费级外骨骼产品。推荐:康复养老和户外休闲等消费级外骨骼产品生产商;碳纤维、钛合金等轻量化材料供应商。

2、人工智能+:产业政策加力推进叠加关键技术加速突破,看好具备资本开支与用户优势的互联网大厂和金融/政务等领域应用落地。投资建议:政治局会议强调持续用力推进关键核心技术攻关,加快实施“人工智能+”行动。2025年全国两会提出持续推进“人工智能+”行动,支持大模型广泛应用,大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备。后续关注AI智能体如何打通大模型落地应用“最后一公里”。推荐:引领新一轮AI资本开支且具备流量入口优势的港股互联网龙头;受益降本增效的金融/政务/传媒等领域应用公司。

3、内需消费:财政发力引领全方位扩内需,看好育儿、养老等服务消费补贴加码。投资建议:内需有望成为拉动经济增长的主动力和稳定锚,财政发力引领全方位扩内需。政治局会议提出大力发展服务消费,设立服务消费与养老再贷款。2025年我国将发行超长期特别国债1.3万亿元,其中8000亿元用于更大力度支持“两重”项目,5000亿元用于加力扩围实施“两新”政策。内需有望成为拉动经济增长的主动力和稳定锚。推荐:育儿、养老、和文旅等服务消费;家电、汽车、家装和智能终端等实物消费;国牌化妆品、古法金、IP潮玩和宠物消费。

4、自主可控:全球科技供应链重构,看好国产算力产业链和先进半导体设备及材料国产化。投资建议:全球科技供应链格局重构,催化我国先进半导体/人工智能软硬件领域加速国产化。算力需求提升叠加各级产业规划落地,我国智算中心资本开支持续加速,互联网大厂/通信运营商/地方政府成为本轮AIDC投资主力,国产算力亟待突破。推荐:华为昇腾等国产算力产业链和先进半导体设备及材料国产化。

05

风险提示

海外经济衰退超预期。美国就业与经济数据出现降温信号,美国经济“硬着陆”预期抬升或对全球风险资产带来扰动。

全球地缘政治的不确定性。大国博弈目前进入到深水区,部分地区地缘冲突演化方向与烈度难以准确判断,突发事件或对市场造成冲击。

注:本文来自国泰海通证券发布的《重要转折之后:中国股市有望进一步走高 | 国泰海通策略周报20250505》,报告分析师:方奕、郭胤含、郭佼佼、苏徽、田开轩

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19564.html