·概 要 ·

2018年之后,随着资管产品收益率的回落,出现了一轮明显的居民存款“回流”趋势。而从2023年以后,由于存款利率快速持续调降,居民存款又重新“搬家”回到理财、货基等资管产品中。

2014、2015年阶段,资管行业蓬勃发展,金融产品规模不断扩张,我们观察到的是明显的“存款搬家”现象,即居民存款大量涌入各类资管产品。然后,自金融去杠杆和房地产市场转向以来,2018年开始居民财富又重新大规模转移回存款端,可以看作是居民财富配置的一次“逆转”。到2023年,随着存款利率开始频繁下调,短端的银行间资金利率、同业存单利率却降得很慢,形成了一种新的利率扭曲。也因此,居民部门资金不再高度集中于存款,开始重新回流到其他资管产品,表现为居民新增存款的回落。

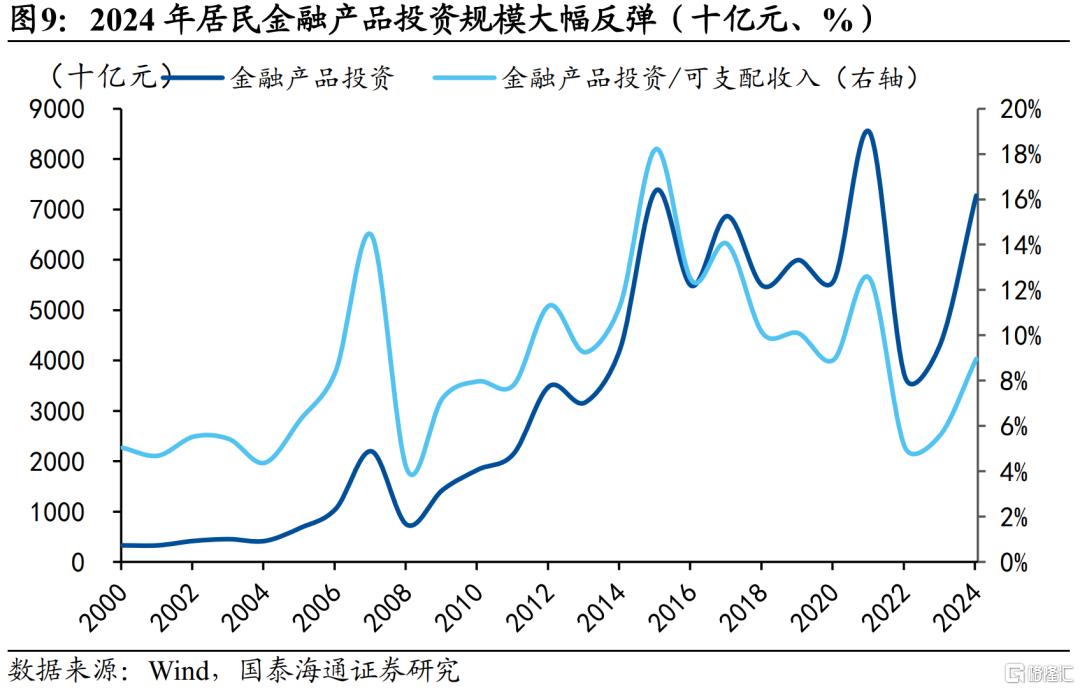

从住户部门资金流量表看,2023年开始,居民金融交易中投资资管产品的比例确实重新回升,但反弹力度相对有限,存款类的配置占比还维持在70%左右的高位。这也意味着,尽管存款利率持续下行,大部分居民对“保本”的需求依然强烈,风险偏好的改善仍是相对缓慢。

随着资金流出存款端,哪些产品更加受益?低风险的银行理财产品(主要是固收类)、货币基金是居民配置存款的主要替代。债券型基金在债券市场表现向好时,也能吸引一部分资金流入。对于其他资产,2024年保险行业展现出加速增长的势头,信托市场在近两年也呈现出明显的回暖趋势。

往后看,住户存款继续向多元化的资管产品迁移或是大趋势。因为预计存款的降息速度可能还是会继续快于银行间市场的降息速度,居民配置货币基金、类货币金融产品的占比或将继续提升。

风险提示:政策变化的节奏复杂性超预期

1

居民存款:从“回家”到再“搬家”

近年来,居民存款增长经历了几轮明显的趋势性变化。而我们认为,这实际上反映出不同宏观环境下,居民在财富储存方式选择上的偏好变迁。此前,在2023年的时候我们便对这一现象进行了较为深入的分析研究。而自去年起,相关情况又出现了新的特征与变化。

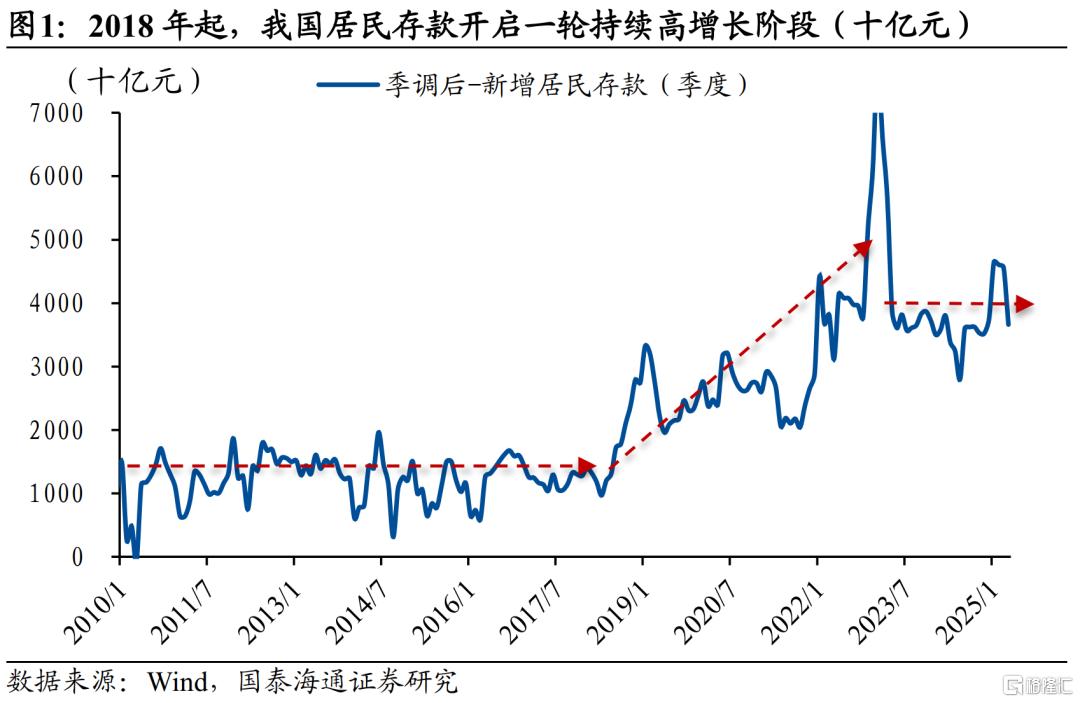

具体来说,自2018年起,我国居民存款开启了一轮持续高增长阶段。此前的2008-2017年近10年间,居民存款年增量相对稳定,平均每年新增约4-5万亿。从2018年开始,居民存款每年新增量基本逐年攀升,2018年新增7.2万亿,2019年9.7万亿,2020年11.3万亿,2021年9.9万亿,到2022年居民存款新增量更是达到历年峰值17.8万亿元;存款余额同比从2017年7.7%持续上扬至2022年的17.4%。

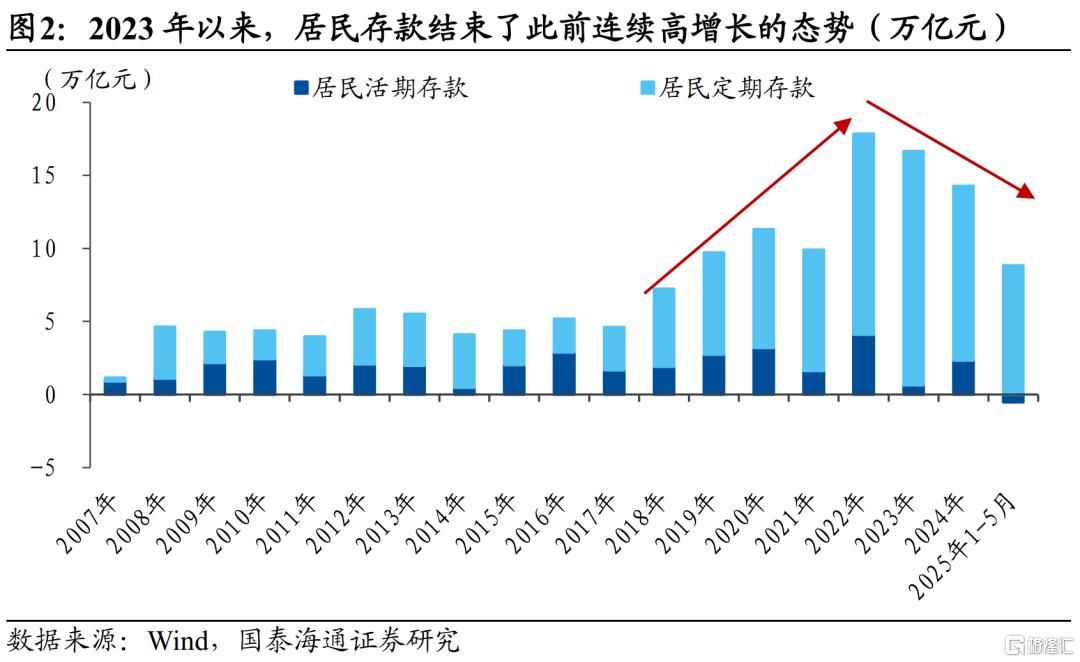

然而,2023年以来,居民存款又结束了此前连续高增长的态势。2023年,居民存款余额增速回落至13.8%,2024年进一步降至10.4%,进入2025年,增速仍在10%左右波动。从增量角度看,2024年居民存款新增14.3万亿元,不到2022年的80%。

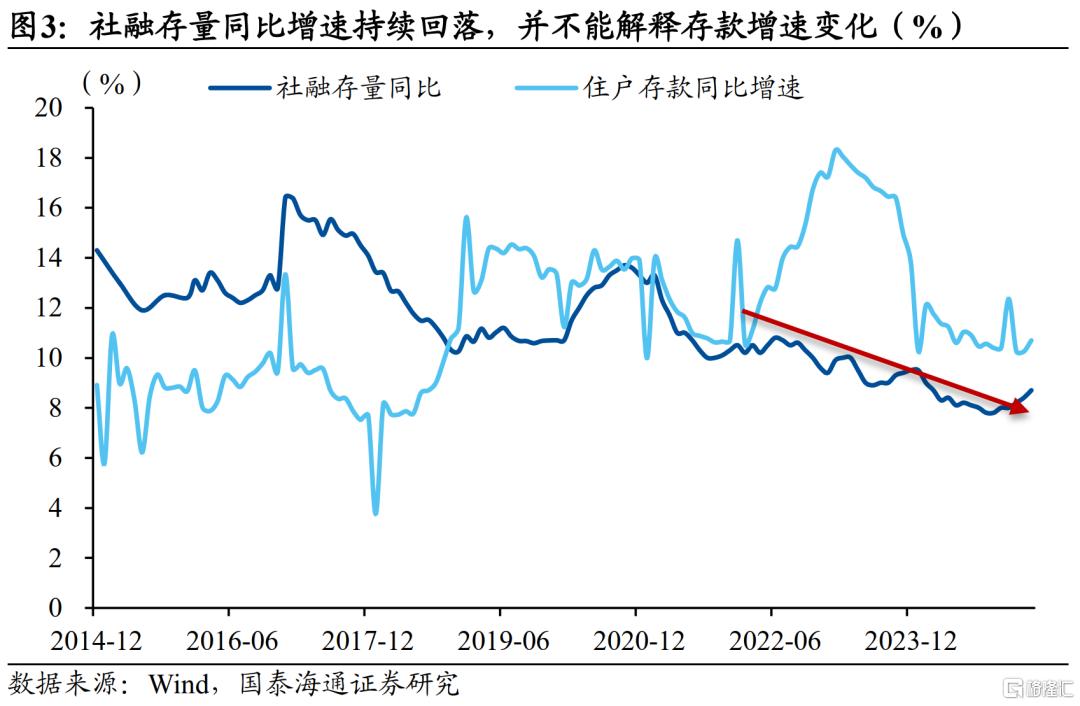

首先,结合社融增速,居民存款增速近些年来“先增后降”的波动,并不能用整个实体的货币量变化来解释。社融增速作为衡量社会货币创造速度的指标,在2017年之前,居民存款增速持续低于社融增速;但自2018年起,存款增长明显提速,之后住户存款的增长已持续高于社会融资增速。尤其,不管是2018年还是2022年,当居民存款增速快速上行时,社融增速反而呈现回落态势。进入2023年,尽管居民存款增速有所回落,但其水平也依然维持在社融增速之上。

实际上,更好地解释18年以来存款变迁的关键在于居民财富内部结构的两轮调整,这同时也映射出居民财富配置偏好在近几年发生了显著转变。

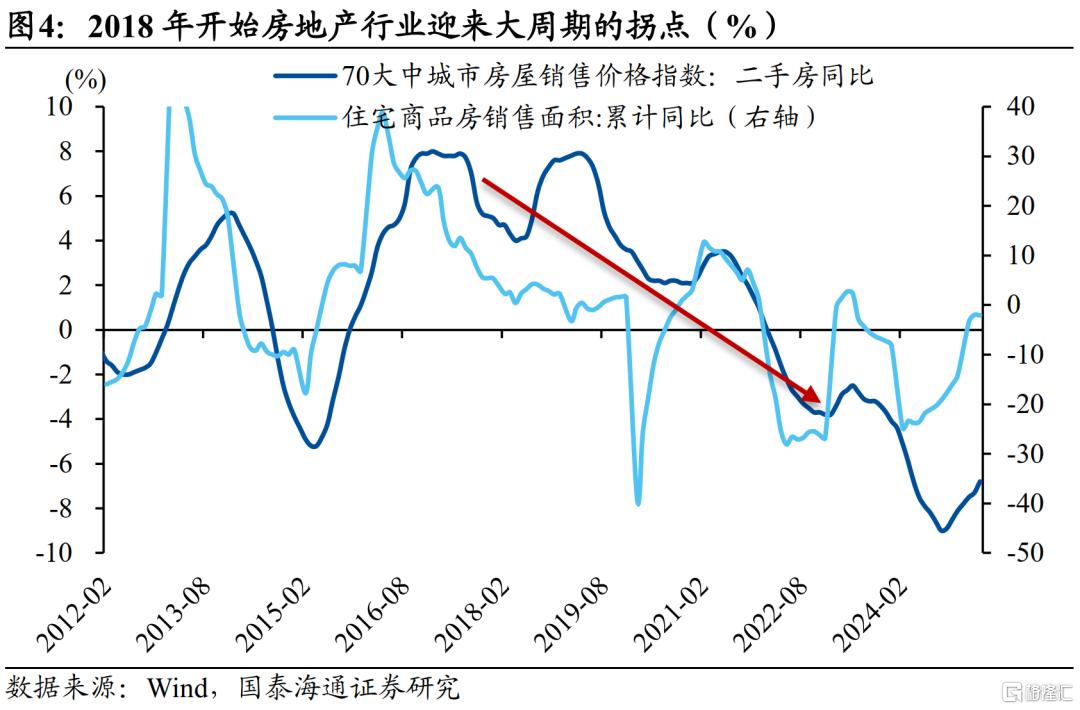

我们需要明确的是,存款仅仅是居民财富的组成部分之一,且属于其金融资产范畴。而过去,房地产这一实物资产才一直是居民贮藏新增财富的“首选阵地”。然而2018年前后,房地产行业迎来拐点,这正是导致居民财富结构调整的一个重要宏观背景。

具体来看,随着房地产市场大拐点的到来,居民对未来房价上涨的预期走弱。进而居民可能会卖掉部分存量的房产,即使是新赚取的财富,也更倾向于减少在房地产领域的配置。这种资金流向的变化,直接促成了居民金融资产的增加,成为存款增长的初始动力。

更重要的是,房地产大周期的下行还通过资管产品传导,影响了居民金融资产的配置结构。由于我国资管产品配置的底层资产有相当一部分与房地产相关,房地产市场的低迷致使这些资管产品收益率逐步下降,同时其风险却不断攀升。

与此同时,2022年之前我们的银行存款利率却是长期稳定的,并没有跟随调整,一定程度上造成了市场利率的扭曲。由此,“比价效应”之下,居民资金势必会向刚兑的、收益相对也不低的存款端转移。

另外这轮转变中,2017年前后金融监管环境的变化也扮演了重要角色。金融监管环境的收紧,带动金融行业开启去杠杆,各类金融产品规模普遍趋于收缩。

所以在2014、2015年阶段,资管行业蓬勃发展,金融产品规模不断扩张,我们观察到的是明显的“存款搬家”现象,即居民存款大量涌入各类资管产品。然后,自金融去杠杆和房地产市场转向以来,2018年开始居民财富又重新大规模转移回存款端,可以看作是居民财富配置的一次“逆转”。

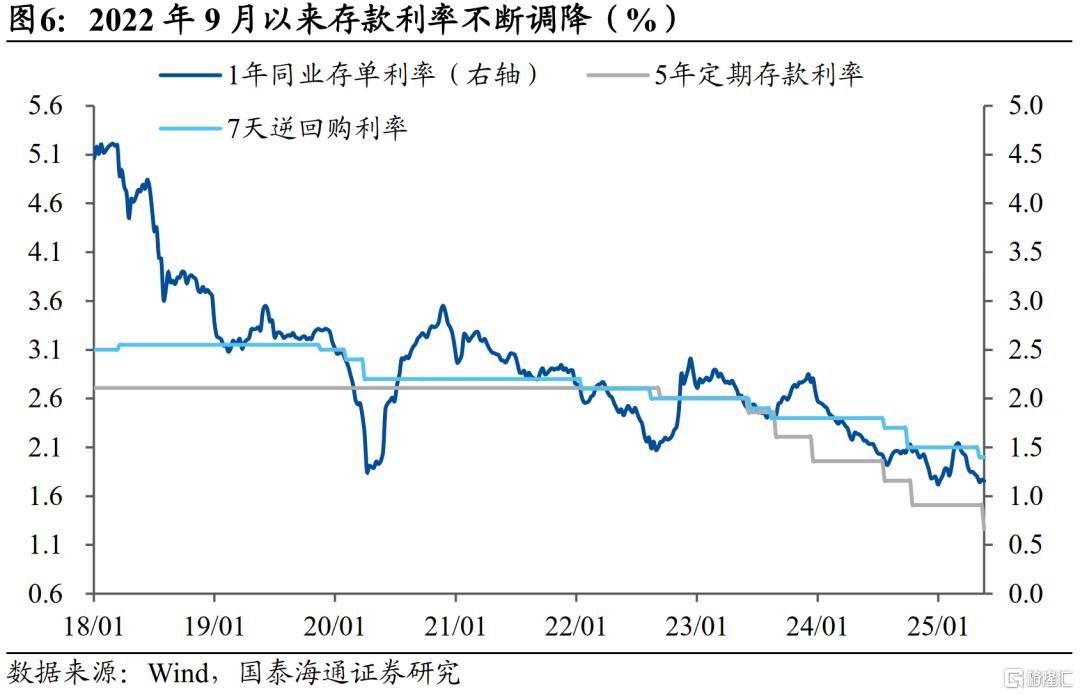

据此,我们也就能比较好地解释2023年以来住户存款增长的重新放缓。这一趋势的很大原因在于,此前变动滞后的存款利率开始频繁下调。自2022年9月以来,随着存款利率市场化改革的不断推进,商业银行的存款利率持续下调。以主要银行5年期定期存款利率为例,从2022年9月到2025年5月,利率已经连续下调了135bp。与此同时,7天逆回购利率仅下调60bp,短端的银行间资金利率、同业存单利率均降得很慢。也因此,居民选择金融资产时,其资金流向自然再次发生调整,表现为资金不再高度集中于存款,开始重新回流到其他资管产品,尤其是货币基金、类货币的金融产品。

加之2024年以来,债券、股票等风险资产的相对收益优势也有明显增强。比如,2024年全年,10年期国债收益率从2.56%快速降至1.67%,债券资产的投资收益率明显提升;同时,股票也迎来了收益率的反弹,万德全A指数在9月开始四个月涨幅达到24%。这些变化进一步使得存款之外的投资选择的吸引力相对提升。

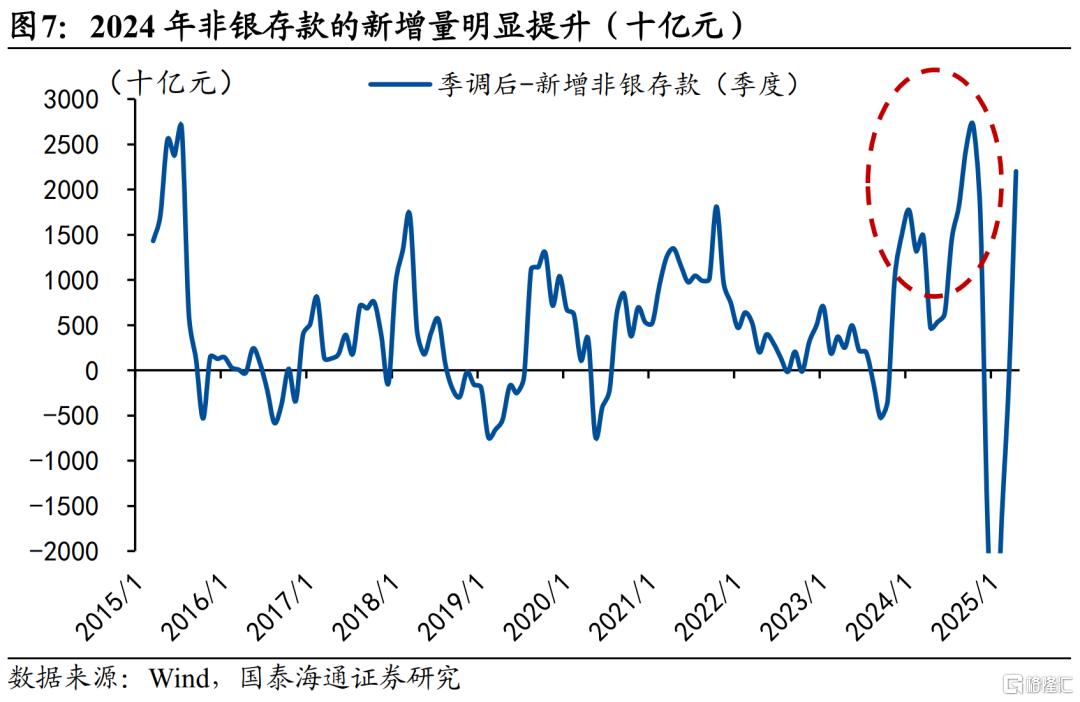

随着居民存款的重新流出,非银存款的变化也可以对此进行印证。非银存款主要是非银金融机构,比如券商、基金、保险等在商业银行的存款。当居民的存款转向购买理财产品、股票、基金等资管产品时,这部分资金就会从居民银行存款账户转出,并有部分最终以非银存款的形式留存在银行体系内。2024年的新增非银存款规模显著增长,反映了金融市场活跃度的提升,同时也印证了居民资金再重新从存款中“搬家”,对各类资管产品的配置意愿增强。

2

资金流量表:金融产品投资边际回升

以上我们选择根据居民存款变化,来侧面描述住户部门财富结构的调整情况。那么,我们其实也可以直接刻画近年来居民的资产配置变化。

根据住户部门资金流量表的核算框架,居民收入+贷款-居民消费-房产购买=存款(通货)+金融产品投资。鉴于当前央行的资金流量表数据公布到2023年,我们选择结合资金流量表实物交易部分、全国住户收支与生活状况调查数据、以及商品房销售金额数据来测算到2024年的资金流量表数据。从刻画结果来看:

1)2017年前后是居民金融资产配置结构调整的拐点。此前住户部门持续调低流入金融资产的资金中现金存款的比例,转而将资金逐步向多元化的资管产品“搬家”。然而2018年以来,趋势发生显著逆转,现金存款的配置比例呈现出趋势性明显抬升,到2022年占比已攀升至85%的高位(2017年占比仅43%),反映了住户财富持续“回流存款”的清晰趋势。

2)到2023年,居民金融交易中投资资管产品的比例重新回升,2024年这一比例回升至31%。但相比2014-2017阶段,当前用于金融产品投资的比例仍偏低,反弹力度相对有限,而存款类的占比还维持在70%左右的高位。这也意味着,尽管存款利率持续下行,大部分居民对“保本”的需求依然强烈,风险偏好的改善仍是相对缓慢。

3)2021年也阶段性出现居民对金融产品投资比例回升的情况。这与同期非银存款的超季节性增长也可以相互印证。对照来看,当年债券和股票市场双双提供了不错的投资回报率,为居民提供了收益更具吸引力的投资选择。

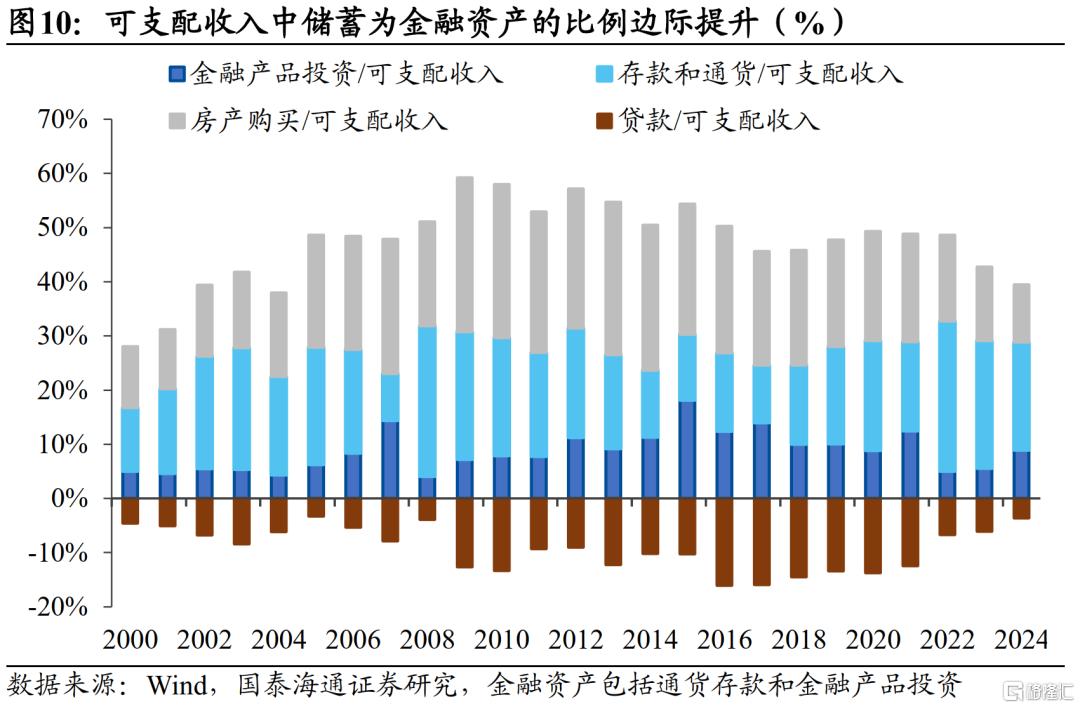

4)自2014年以来,居民可支配收入中用于房产投资的比重持续回落。尽管同期贷款所带来的资金流入也随之减少,但这一趋势整体上促进了可支配收入中储蓄为金融资产的比例边际的提升,占比从2014年的24%提升到2022年33%。

5)若将房产投资和金融产品共同纳入风险资产范畴,则自2016年以来,居民风险资产的配置比例持续下降,同期现金存款类配置比例则不断上升。值得注意的是,结合房产投资的下滑来看,2023和2024年整体风险资产的配置比例几乎没有提升,指向了居民的风险偏好还是处于相对低位。

那么随着资金流出存款端,哪些产品更容易受益并实现规模扩张?低风险的银行理财产品(主要是固收类)、货币基金是居民配置存款的主要替代。从短期来看,银行理财中一些固收类产品,以及部分货币基金的收益还是高于存款利率的,且流动性更好、收益也相对更稳定。此外,债券型基金在债券市场表现向好时,也能吸引一部分资金流入。

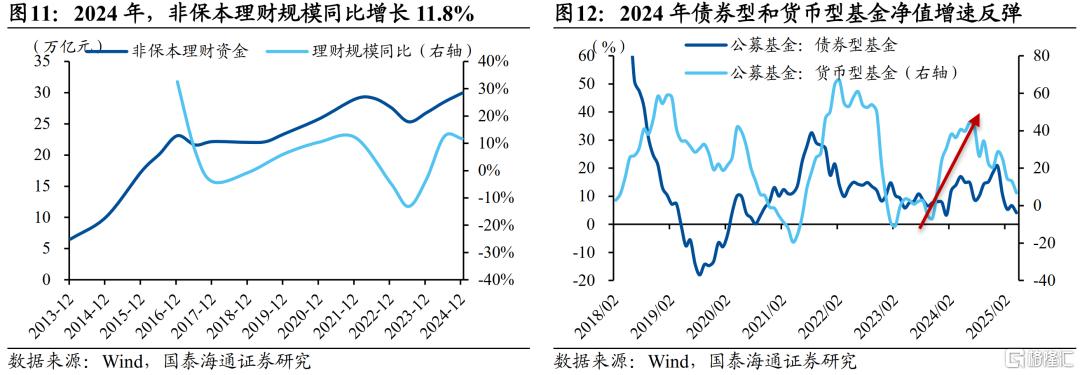

具体来看,2024年货币型基金规模增长2.3万亿元,相比之下2020-2023年年均增量在1万亿元左右;24年同比增速达到21%。同样的,2024年银行理财产品规模增长3.15万亿,同比增长11.8%,也高于金融机构各项存款增速(6.3%)。其中,固定收益类产品占全部理财产品存续规模的比例达97.3%,较年初提升近1个百分点。

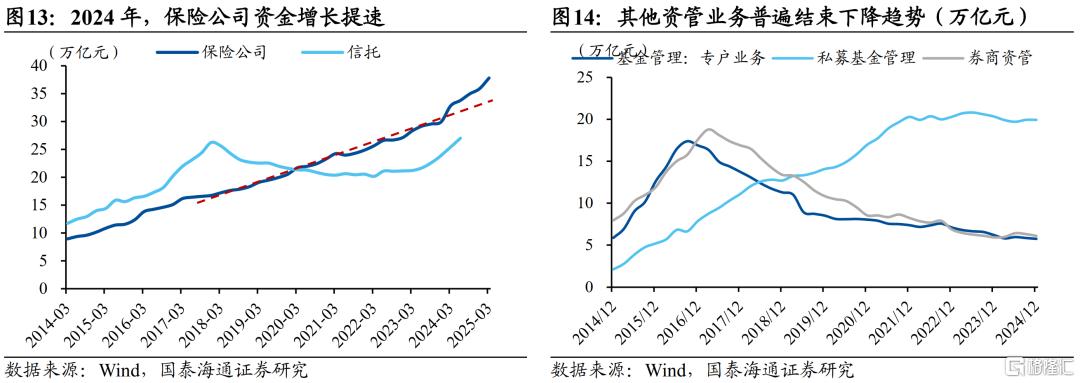

对于其他资产,2024年保险行业展现出加速增长的势头,其对资金的吸引力显著增强;信托市场在近两年也呈现出明显的回暖趋势。其他资管业务,包括券商资管、基金专户以及私募基金的规模在2024年也普遍结束了此前的下降趋势,但增长幅度依然有限。

3

存款利率再下调,影响怎么看?

往后看,住户存款继续向多元化的资管产品迁移或是大趋势。因为预计存款的降息速度可能还是会继续快于银行间市场的降息速度,居民配置货币基金、类货币金融产品的占比或将继续提升。

5月新一轮的存款利率调整已经落地。5月逆回购和LPR降息以后,存款利率再次下调。而且长端利率的下调幅度继续大于短端的利率降幅。以中国银行为例,1年期定期存款利率下调15BP,3年、5年期定期存款利率下调25BP,相比短端政策利率调整幅度都要更大。

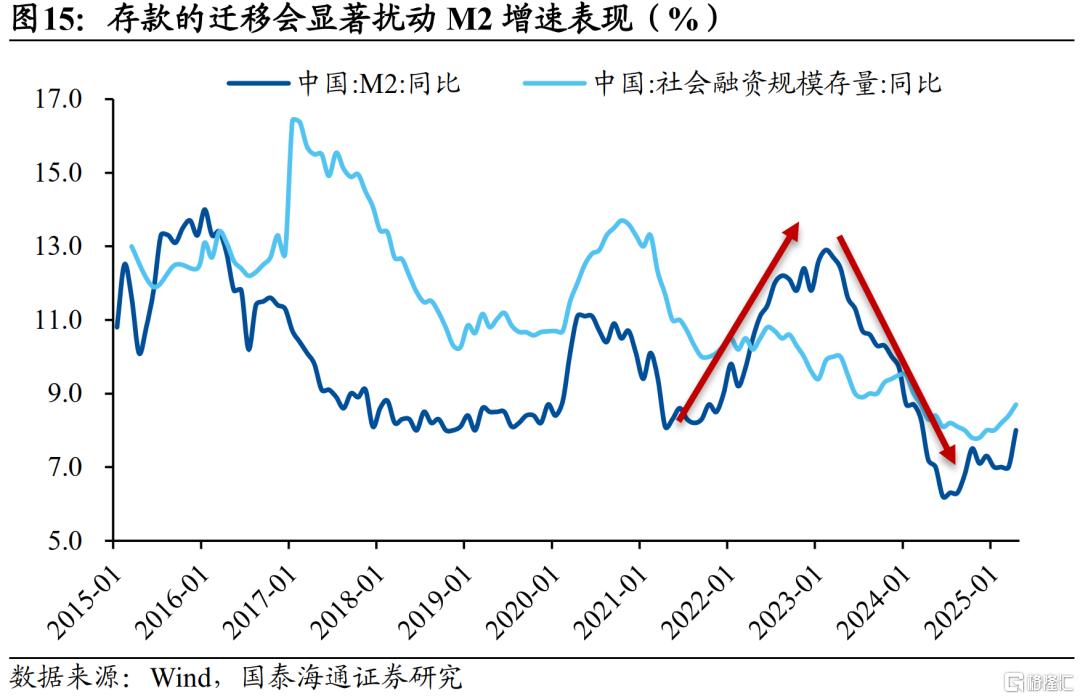

在总量层面,存款的迁移会显著扰动M2增速表现。由于流入资管产品的资金并不完全被计入M2,当存款大量流向金融产品时,就会驱动M2增速回落,比如2024年的情况;反之,当资金从金融产品回流至居民存款端时,M2增速表现就会相对偏高。因此,当资金在不同金融工具之间结构性转移比较显著的时期,M2的波动就不再简单指向货币派生速度本身的变化,需要结合社融等的表现来分析。

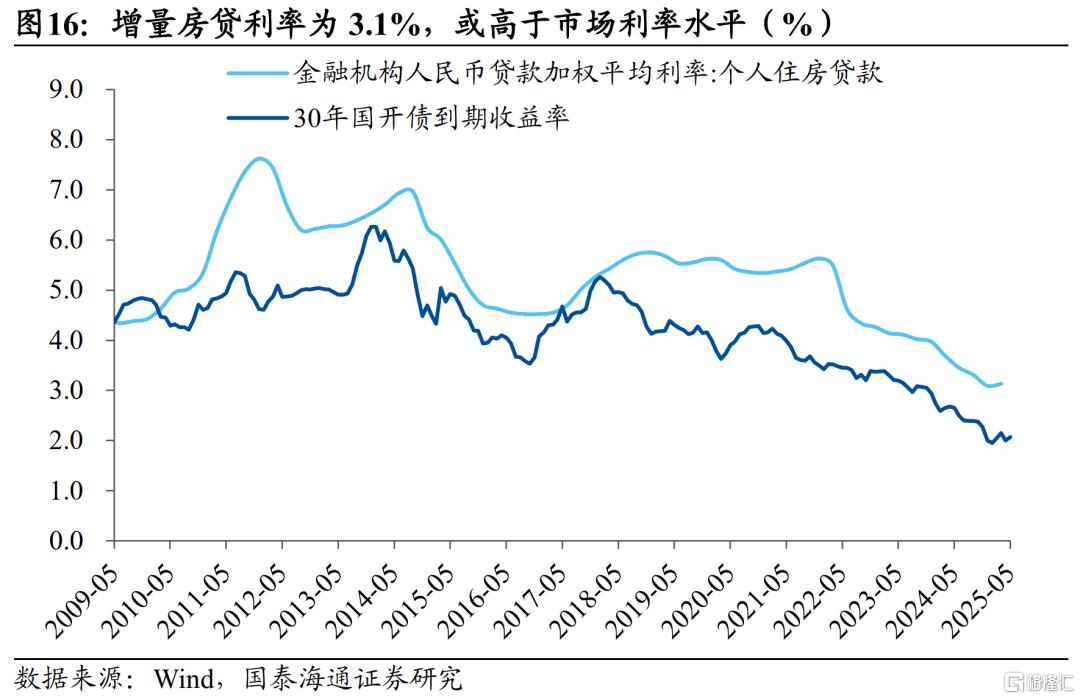

整体上,展望下半年的货币政策,在稳经济、稳物价、稳预期的目标下,继续降息、降存款利率仍是主要方向。目前框架下,我国居民债务具有较强的“刚兑”性质,对于资质较好的主体,可以享受更低的利率,增量房贷利率为3.1%,或高于市场利率水平,仍有调整空间。为了保障银行的稳健经营能力,在资产端利率调降的同时,负债端利率也会继续调降。

风险提示:政策变化的节奏复杂性超预期

注:本文来自国泰海通证券发布的《存款从“回家”到“再搬家”——中国居民财富配置研究一》,报告分析师:应镓娴、梁中华

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31068.html