“并购重组”是近年券商行业的主线之一。目前,国泰君安+海通证券、国联证券+民生证券的合并已落地,加之仍处于进展中的并购整合,券商业正迎来一轮洗牌。

今年4月,国泰君安和海通证券正式以“国泰海通”简称在A股市场交易;国联证券和民生证券合并后,于2月14日更名为“国联民生”。在完成合并报表后,国泰海通一季度营收和净利均大幅增长,国联民生则营收大涨800%,实现扭亏为盈,

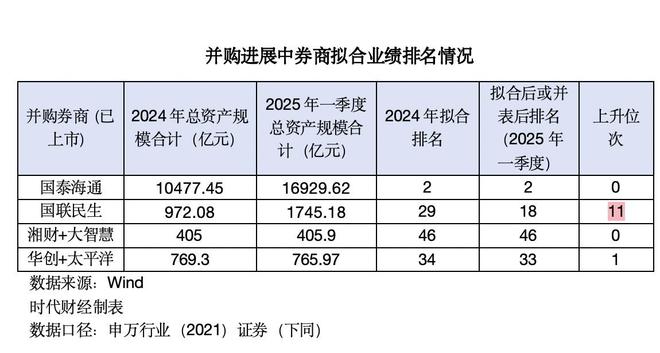

北方经济网据2024年报及2025年一季报数据,以资产规模统计,国泰海通目前已跻身行业第2,国联民生跻身第18。不过,也有不少处于并购进展中的中小券商,即便在完成合并后,资产规模排名也未有大的提升。

图片来源:图虫创意

同行业并购一般来说是取长补短。从过往经验来看,强强联合通常能够通过规模效应增强实力,但整合过程中的融合效果及团队匹配程度也非常关键。

国泰海通的项目整合难度及规模体量都是空前的。从分支机构来看,截至2024年9月末,国泰君安及海通证券境内证券分公司合计数量(整合前数据加总)为78家,证券营业部数量为642家,期货分公司36家,还在境外多地设有分行、子公司或代表处。

国泰海通的业务协同效应也初步显现。今年一季度,其营业收入为117.73亿元,同比增加47.48%;净利润为122.42亿元,同比增加391.78%,超过“券业一哥”中信证券。对于归母净利润的大幅增长,国泰海通归结于吸收合并海通证券产生的负商誉带来的营业外收入增加。

目前,针对国泰海通合并后旗下子公司牌照及归属问题也多有讨论,海富通基金与华安基金是否合并尚未有官方消息。与此同时,国泰海通系人事变动也很频繁。

国联民生一季度营收大涨800%

国联民生4月29日发布的一季度报告显示,其一季度营业收入为15.62亿元,同比增长800.98%;归母净利润为3.76亿元,上年同期则净亏损2.19亿元,本季度扭亏为盈。与此同时,其总资产规模也大幅增长,从2024年末的972.08亿元增长至一季度末的1745.18亿元,增幅高达79.53%。

从不同板块业务收入来看,2024年国联证券主要是投行业务、信用交易业务及证券投资业务收入下滑。其中,证券投资业务实现收入2.17亿元,同比下降67.78%,在所有业务中下滑幅度最大;投行业务实现收入3.40亿元,同比下降34.18%;信用交易业务实现收入2.55亿元,同比下滑23.14%。

一名业内投行从业人士向北方经济网透露,“自国联证券和民生证券整合落地后,民生证券原投行业务团队多数流失,受到投行大环境变化的影响,作为传统优势项目的股权业务也受波及严重,这也势必拖累业绩表现。整合以后,国联民生在长三角地区深耕或许能开辟新的道路,短期波动也是非常正常的,业务融合的时间会比财务并表长很多。”

1+1能否大于2?

北方经济网使用2024年年报数据进行简单拟合,由于部分并购券商尚属非上市或三板上市,无法获取一季度数据,以目前已经明确公布相关进展,但并未正式落地的五组并购券商资产规模简单拟合,并以业内排位的上升名次来进行比较。这五组分别是“浙商+国都”、“西部+国融”、“国信+万和”、“湘财+大智慧”、“华创+太平洋”。

华创云信2024年末总资产为585.09亿元,位列第38位,而太平洋2024年末总资产为184.21亿元,简单拟合整合落地后总资产规模将达770亿元,2024年拟合排名为34名,超过中银证券,不及山西证券。

西部证券2024年末总资产为959.64亿元,位列第30位,而国融证券公布的总资产为188.85亿元,位列第49位,简单拟合整合落地后总资产规模将达1150亿元,在2024年同行业比较中将上升至24位,不及国金证券,超过信达证券。

这单涉及头部券商的资产收购,略有争议,主要是由于其以发行股份方式完成交易不涉及现金支付,且并未设置业绩补偿机制,甚至交易定价“破净”,即发行股份价格低于每股净资产。

但据一名并购从业人士透露,万和证券的核心价值在于海南自贸港的跨境业务试点资质,该人士向北方经济网表示,“这或许是国信证券出手收购万和的原因。”

目前,上述交易未落地前均存在不确定性,业绩表现及资产规模都仅为参考指标,并购是否有成效,是否能做到1+1大于2,仍有待观察。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18849.html