投资要点

美债到期压力增加并不等于利率上行,美债供需结构尽管有一定恶化但总体相对健康。美债利率上行的主要逻辑在于:在赤字率易上难下的环境下,政策不确定性或进一步加重市场对财政可持续性的质疑。

近期美国关税政策引起的美债抛售潮引起了市场对后续美债供给压力、继而对美国财政可持续性的担忧。美债供给压力的确有所攀升,但总体程度可控,不必因此而担忧美债利率上行。此外,财政付息压力也处于可控范围内,没有对其他支出造成明显的挤出效应。然而,美债供给的期限结构确实表现出一定的恶化趋势,短期国债占比接近两次危机时期的高位,其融资利率也处于20年以来的高位。短期国债占比的提升与市场降低投资组合的久期有关,美国长期国债收益率已经十分接近潜在经济名义增长率,这在一定程度上引起了市场对于美国财政可持续性的担忧,因而选择卖出长久期国债、持有短久期国债。

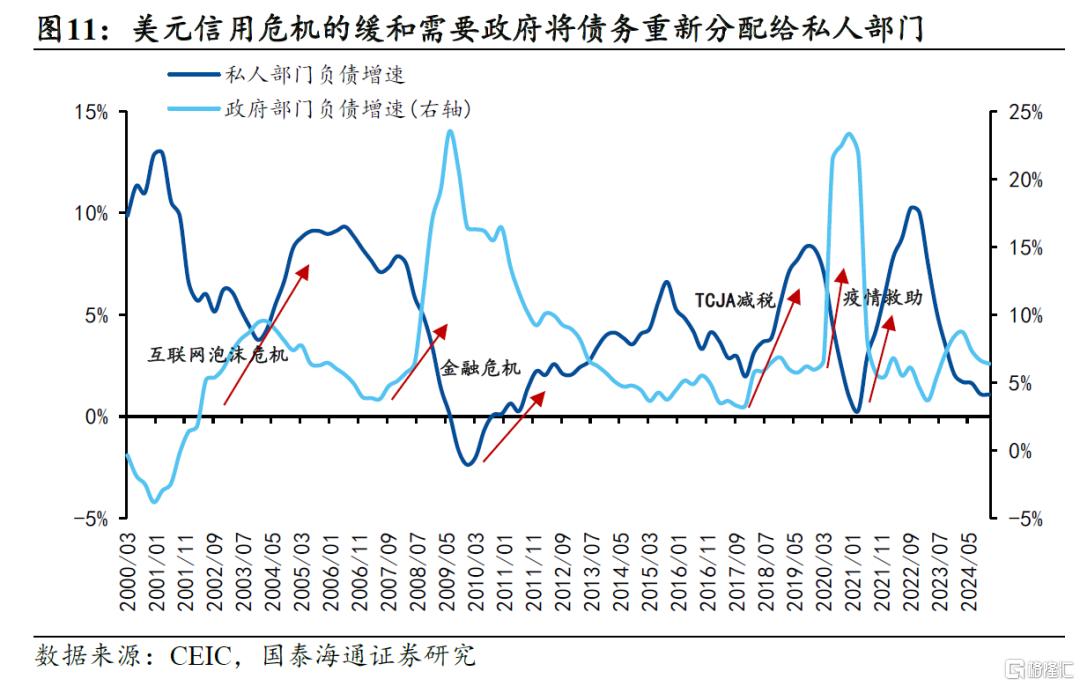

美债供给速度在近年来明显加快的根源在于顺周期财政政策的实施。美国财政的收入和支出结构决定其本应有天然的逆周期性,然而从特朗普1.0开始,政治意志成为财政的主要决定因素,美国财政开始表现出顺周期性。回看历史,每当美国政府债务飙升,都会引发一轮美元信用危机。美元信用危机的缓和需要政府将债务重新分配给私人部门,也就是政府对私人部门的资金注入能够带动实体经济的信用扩张。

从美债的持有者结构来看,近年来存在部分外国投资者对美债的减持,但主要结构变动发生在美联储和美国国内投资者之间,局部“去美元化”不能推导出投资者对美债需求的大幅减少。与此同时,美债作为传统避险资产的地位确实受到质疑,表现在避险资产的“缩圈”。

市场对美国财政可持续性的质疑是本轮“去美元化”交易的重要催化剂。面对质疑,美国新任财长贝森特在上任之初曾给出将赤字率降到3%的愿景,并提出通过减少财政支出、盘活存量资产、激活私人部门的三支柱财政整顿方案。上述方案看似可行,但实施起来造成的“合成谬误”使赤字率正朝着与预想相反的方向前进。在赤字率易上难下的环境下,政策不确定性或进一步加重市场对财政可持续性的质疑。

风险提示:美债抛售潮持续时间和范围超预期,贸易摩擦态势进一步升级

1

连续攀升的美债供给压力

近期美国关税政策引起的美债抛售潮引起了市场对后续美债供给压力、继而对美国财政可持续性的担忧。这些担忧主要来自三个方面:1)2025年美债到期继续创下新高,续发压力大;2)近期长期美债利率上行、而美元指数往下指向“去美元化”交易,表明投资者不再将美债看作是绝对的安全资产,取而代之的是不断创下历史新高的黄金;3)美债利率处于高位,财政付息压力较大,对其他支出产生了挤占效应,影响了财政扩张的可持续性。

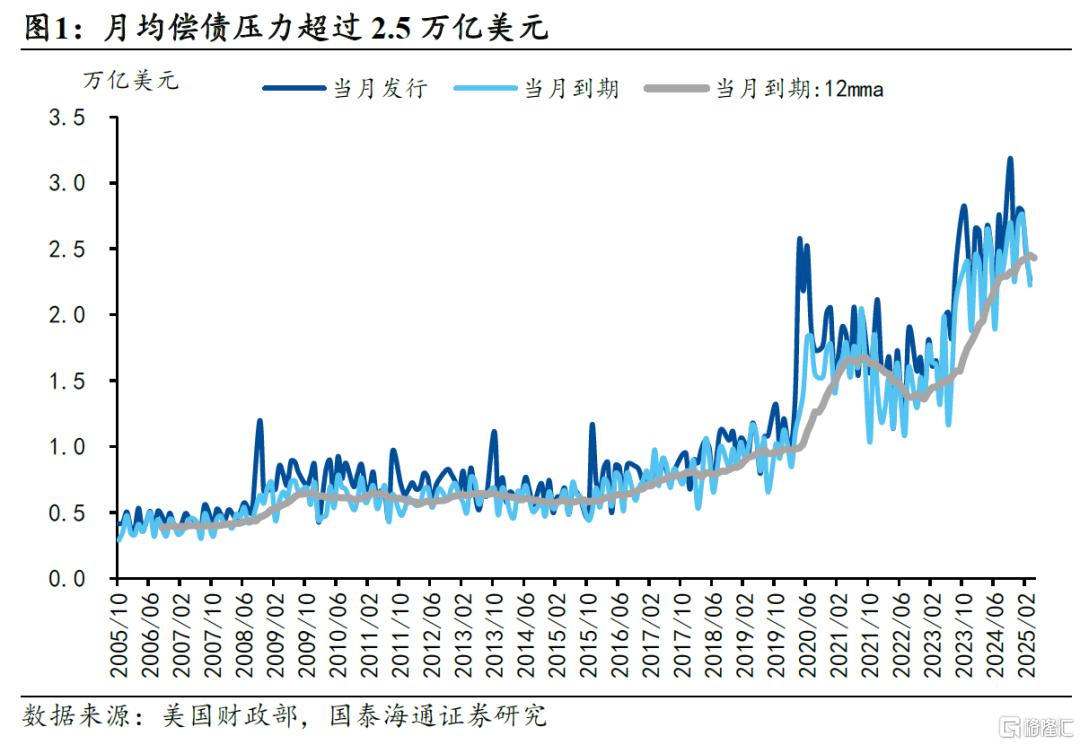

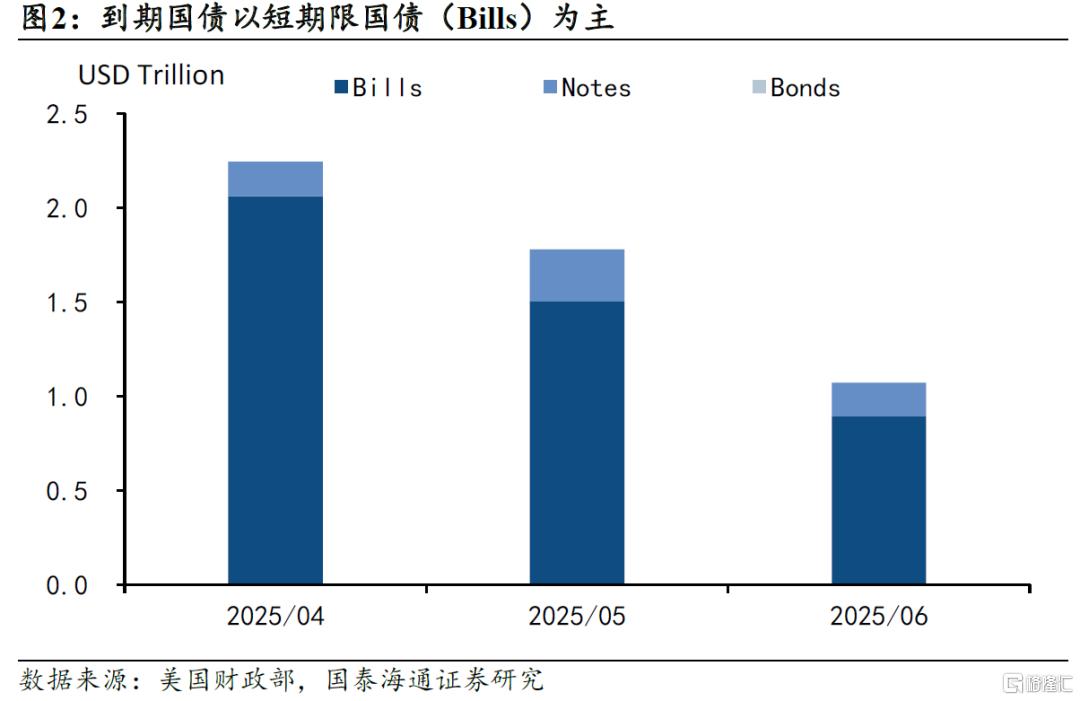

美债供给压力的确有所攀升,但总体程度可控,不必因此而担忧美债利率上行。到期数量不是问题,期限结构才是关键。尽管美债月均到期数量来到2.5万亿美元的历史高位,但临近到期的国债以短期限国债为主。在美国货币基金市场和银行间市场,短期限国债是进行回购操作的主要抵押品,因而受到投资者欢迎。目前两个市场的资金体量接近10万亿美元,所以无需担忧美债到期的供给压力会引起美债利率的抬升。

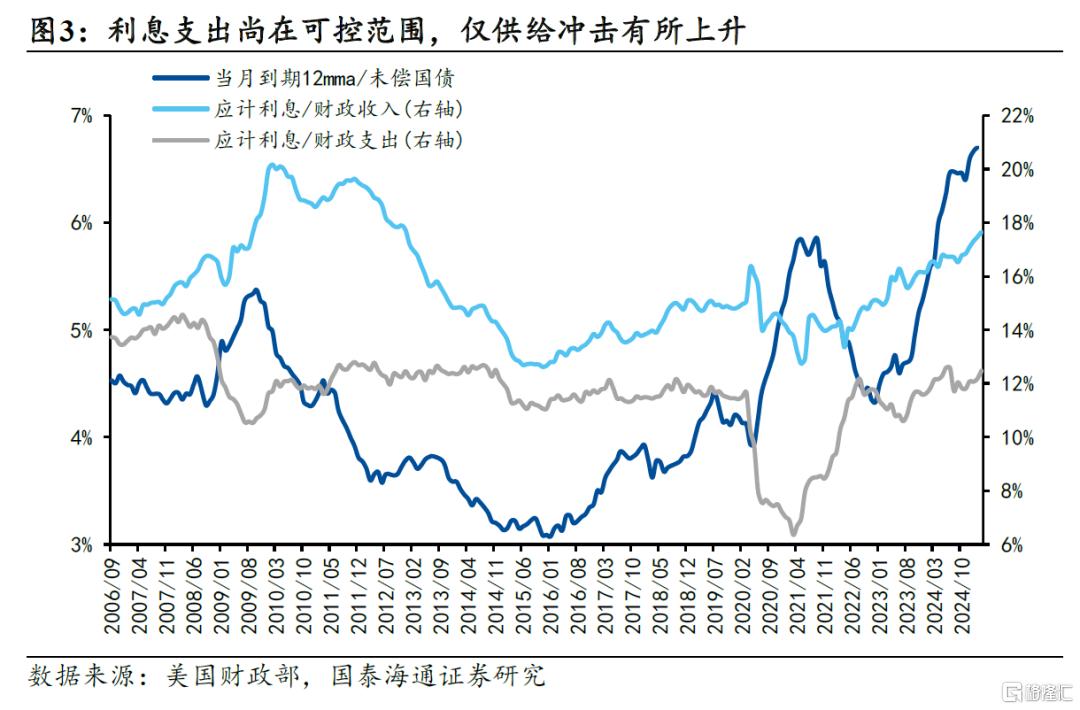

财政付息压力也处于可控范围内,债务付息没有对其他支出造成明显的挤出效应。应计利息占财政支出的比重尽管有所上升,但也仅与疫前水平持平,当前稳定在12%左右。

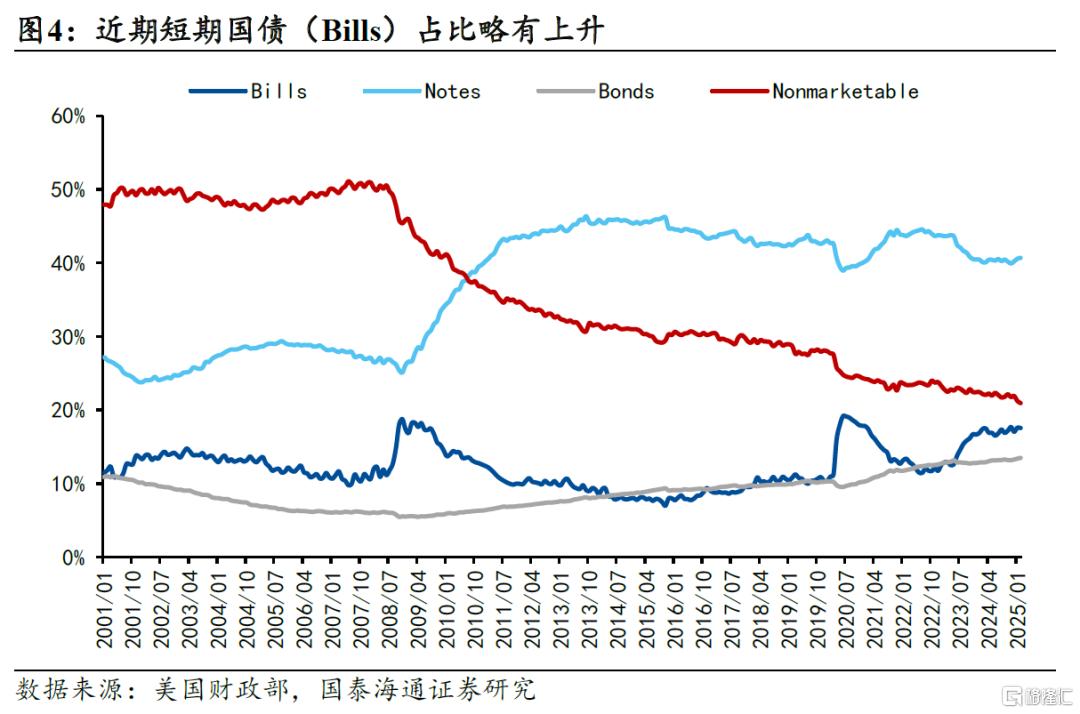

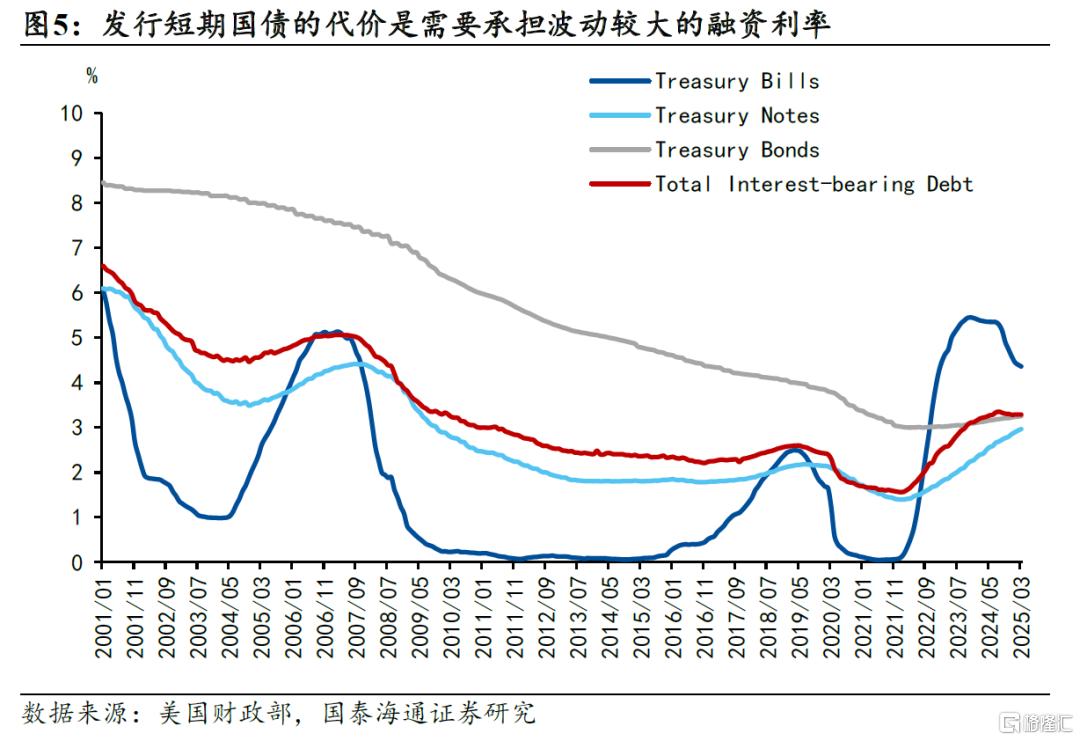

然而,美债供给的期限结构确实表现出一定的恶化趋势。相比中长期国债(期限超过1年的notes和bonds),短期国债的发行更加灵活,主要是为了应对短期内财政赤字增加和大量国债到期的融资接续情况。例如,2008年金融危机和2020年疫情冲击,短期国债占比都有明显跳升。财政部发行短期国债熨平资金缺口的代价是,必须承担短期利率波动的风险,而无法像中长期国债那样锁定资金成本。

短期国债占比在2023年后再次上升来到18%,接近两次危机时期的高位,更糟糕的是,短期国债的融资利率也处于20年以来的高位。危机时期发行的大量短期国债能够和较低的融资利率形成对冲,因此不会对财政付息压力造成明显影响,但现今美债期限结构的恶化也伴随着付息压力的上升。

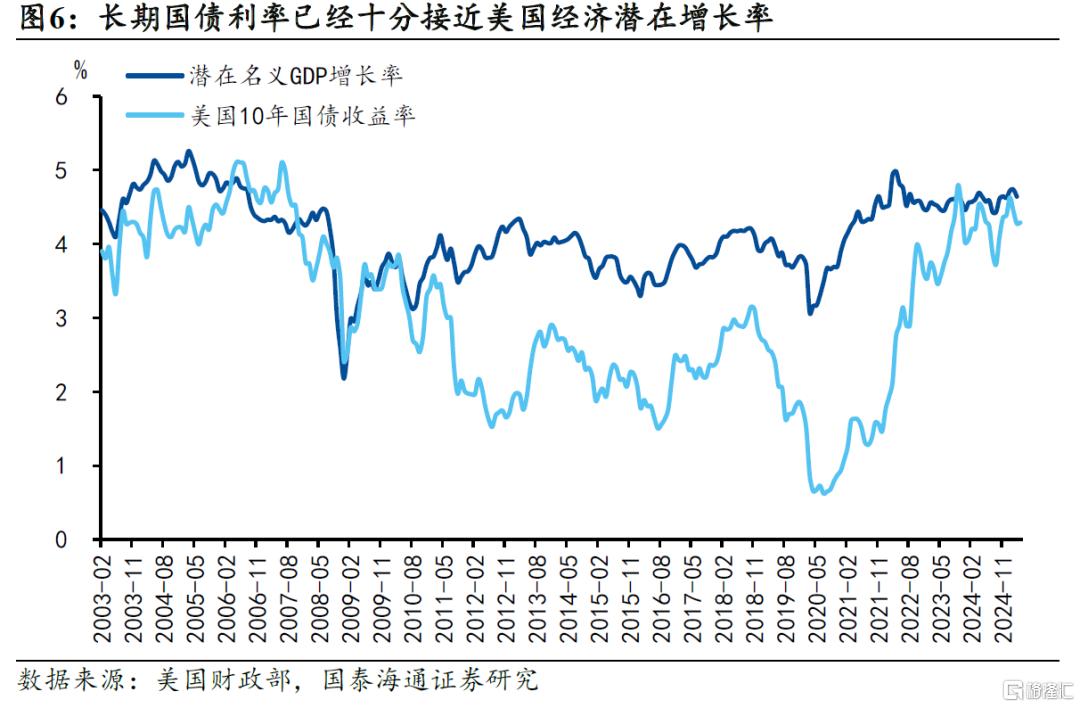

短期国债占比的提升与市场降低投资组合的久期有关。自2023年以来,美国长期国债收益率已经十分接近潜在经济名义增长率,这在一定程度上引起了市场对于美国财政可持续性的担忧,因而选择卖出长久期国债、持有短久期国债,这在近期美债的市场表现中体现得尤为明显。

2

美债供给飙升的根源:顺周期财政

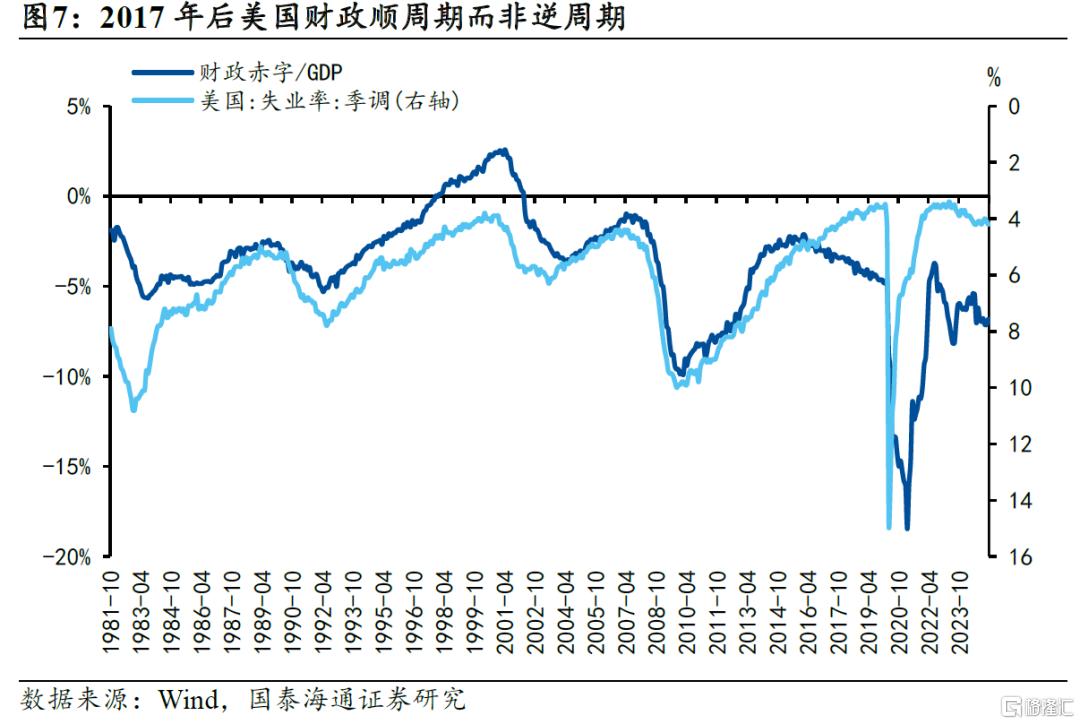

美债供给速度在近年来明显加快的根源在于顺周期财政政策的实施。从美国财政的收入和支出结构来看,其本应有天然的逆周期性:在经济下行期,私人部门收入减少,税收收入下滑,同时失业保险等福利支出上升,财政赤字扩张;反之在经济上行期,税收收入增加,福利支出下降,财政赤字减少。然而从特朗普1.0开始,政治意志而非经济周期占据了财政的主要决定因素,美国财政开始表现出顺周期性:2016-2019年,失业率降低的同时财政赤字却逆势扩张;2022年疫后至今,失业率保持低位但赤字率大幅高于经济处于正常运行状态的水平。

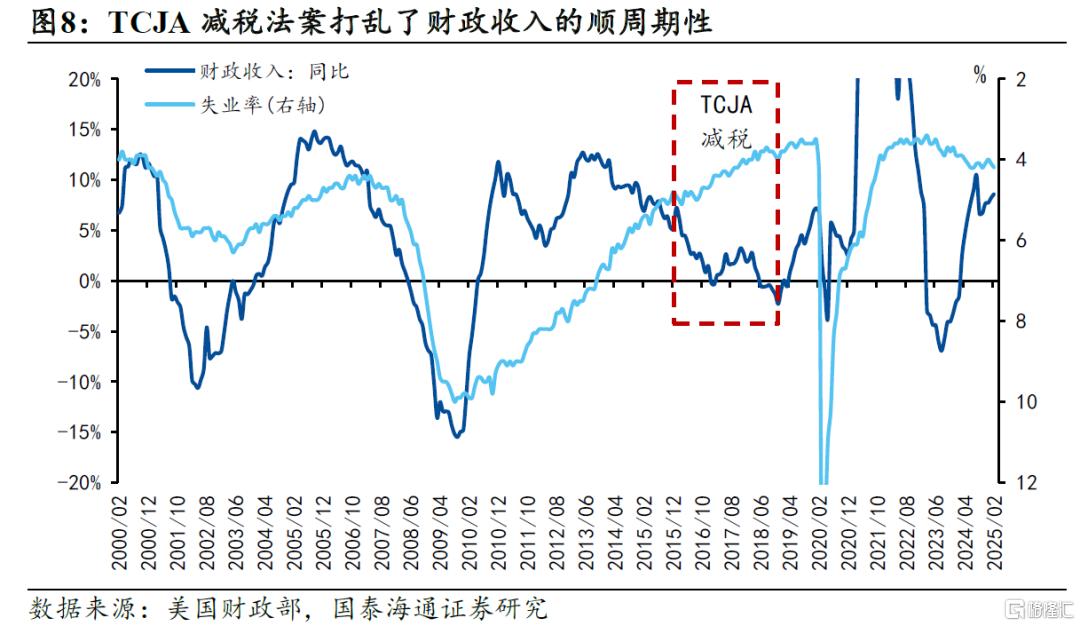

具体来看:一是特朗普1.0通过的《减税与就业方案》(Tax Cuts and Jobs Act, TCJA)降低了作为美国财政最大收入来源的所得税,使赤字率快速突破了6%;二是2021年拜登政府通过的三大支出法案(包括《基础设施投资与就业法案》、《芯片与科学法案》、《通胀削减法案》)大幅提升了非必要支出(指需通过年度拨款法案执行的财政支出,主要是非福利支出项目)的增速;三是2022年以来的高通胀环境使得必要支出(主要是福利项目支出)保持高增。

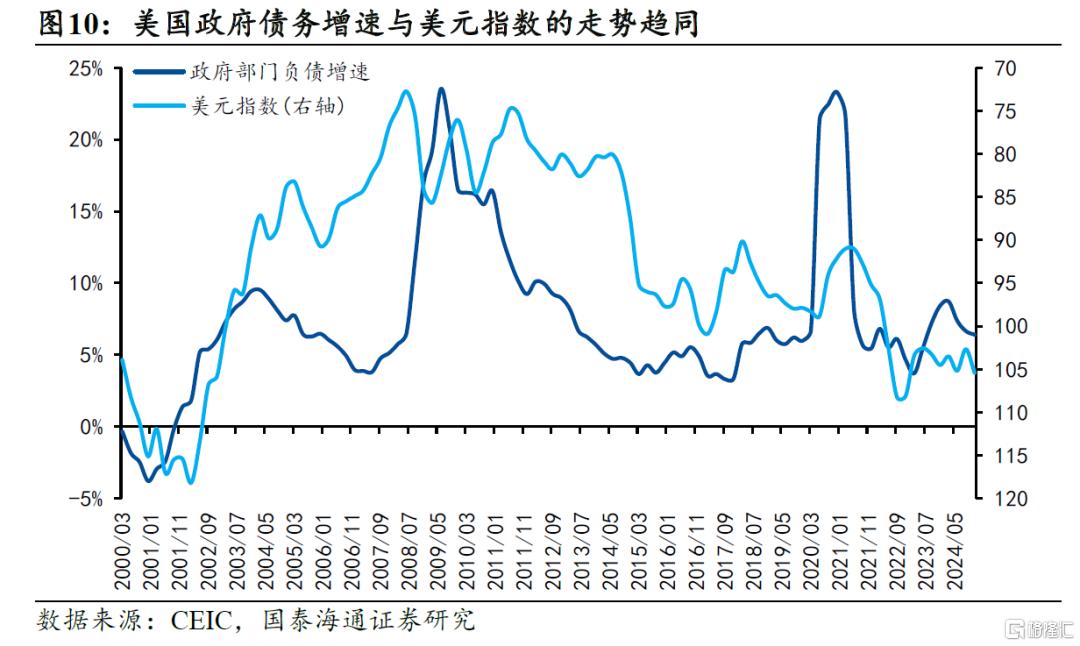

美元并非天然的货币,每当政府债务飙升,都会引发一轮美元信用危机。从中长期来看,美国政府债务增速与美元指数的走势趋同。美元信用危机的缓和需要政府将债务重新分配给私人部门,也就是政府对私人部门的资金注入能够带动实体经济的信用扩张。回头来看,互联网泡沫危机、金融危机、TCJA法案、疫情四轮政府债务的扩张都成功带动了私人部门,但毕竟每轮危机的情景不同,我们无法进行简单的线性推演。

3

美债需求调整:局部去美元化并非决定性因素

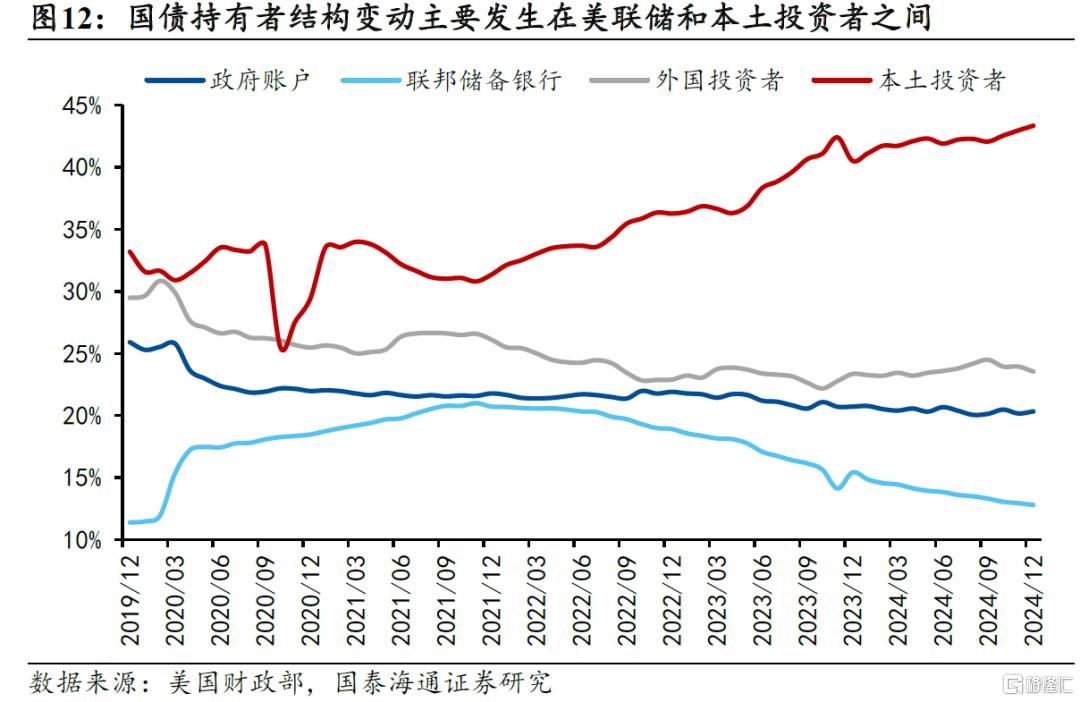

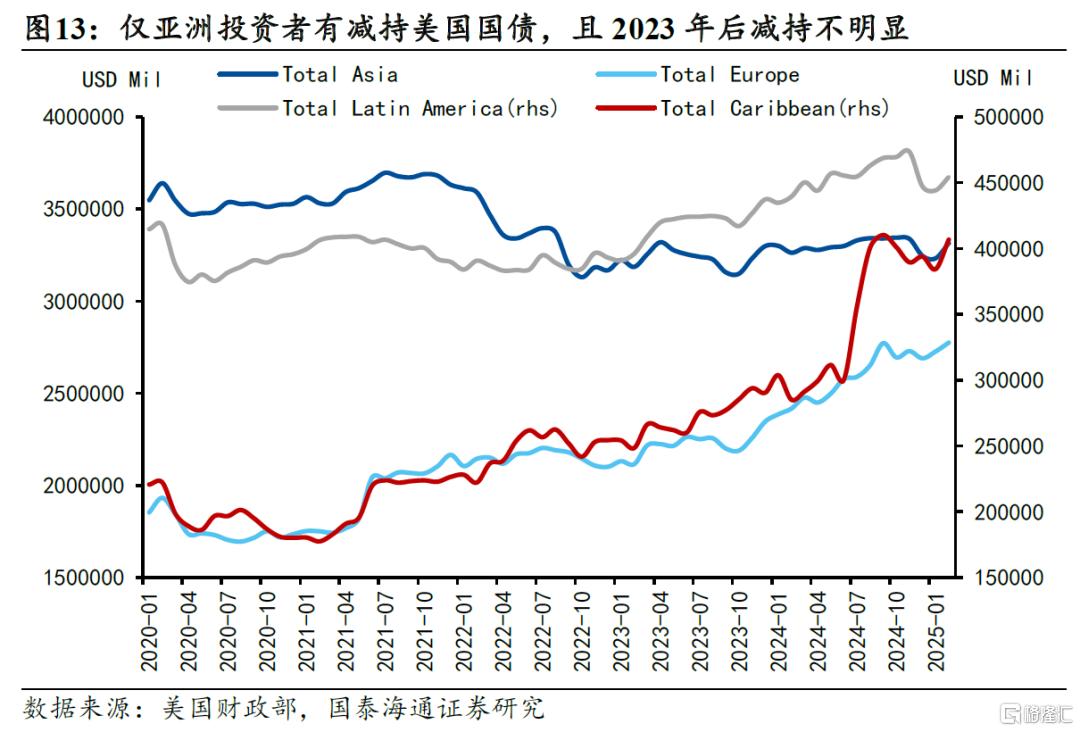

从美债的持有者结构来看,近年来存在部分外国投资者对美债的减持,但主要结构变动发生在美联储和美国国内投资者之间。“去美元化”叙事反映在外国投资者持有美债占比由2020年初的30%下滑至目前的25%,主要减持方为亚洲投资者(日本、中国),且2023年后外国投资者减持不明显,欧洲、拉丁美洲区域表现出明显增持的趋势。自2022年初美联储开启量化紧缩以来,国债从美联储转移到美国本土投资者手中,其持有比例显著上升。因此,局部“去美元化”不能推导出投资者对美债需求的大幅减少。

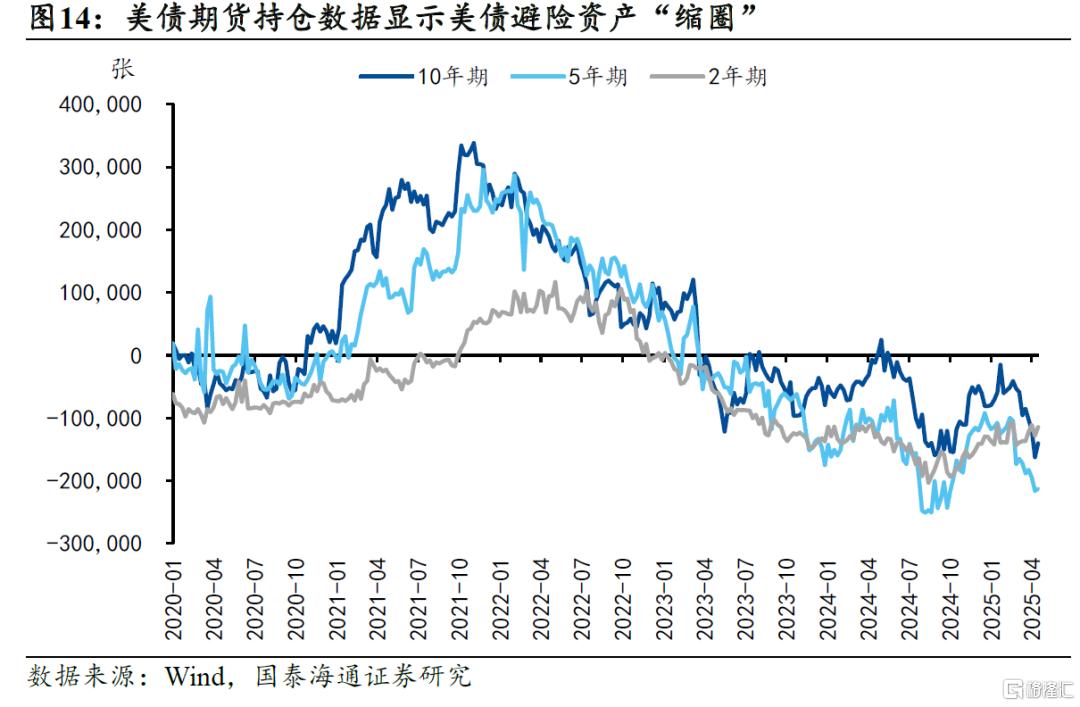

与此同时,美债作为传统避险资产的地位确实受到质疑,表现在避险资产的“缩圈”。一方面,美债期货持仓创下历史最大空头,反映部分投资者对美元资产投下不信任票;另一方面,期限结构有所分化,偏短期国债(2年期)净空头持仓收窄,而中长期国债(5年期和10年期)净空头持仓仍在攀升,表达对美元资产前景的极度不确定性。

4

“财政整顿”的理想与现实

市场对美国财政可持续性的质疑是本轮“去美元化”交易的重要催化剂。面对质疑,美国新任财长贝森特在上任之初曾给出将赤字率降到3%的愿景,实现路径包括:1)减少财政支出,如政府效率部(DOGE)关于降低财政资金浪费、欺诈、滥用的努力,特朗普提出削减对新能源产业的补贴等;2)盘活存量资产,包括将政府已有的实物资产货币化(如黄金、比特币、能源租赁、政府土地私有化、公司股权转让等),也包括政府和货币权力的货币化(如“移民金卡”、与乌克兰签订矿产协定、特朗普的经济顾问米兰设想的海湖庄园协定等);3)激活私人部门,如贝森特强调对中小银行去监管,通过加征关税让制造业回流等,贝森特设想实体经济的繁荣将增加税收收入,从而降低财政赤字。

上述方案看似可行,但实施起来造成的“合成谬误”使赤字率正朝着与预想相反的方向前进。一是DOGE对于削减赤字的贡献有限,以福利项目为代表的强制支出和国防支出占总财政支出近90%,强制支出的压缩需要法案的通过;二是盘活存量资产对于政府收入的贡献是一次性的,况且制度脉冲(美元贬值、关税加征)产生的不确定性会对冲其他政策的正面影响。

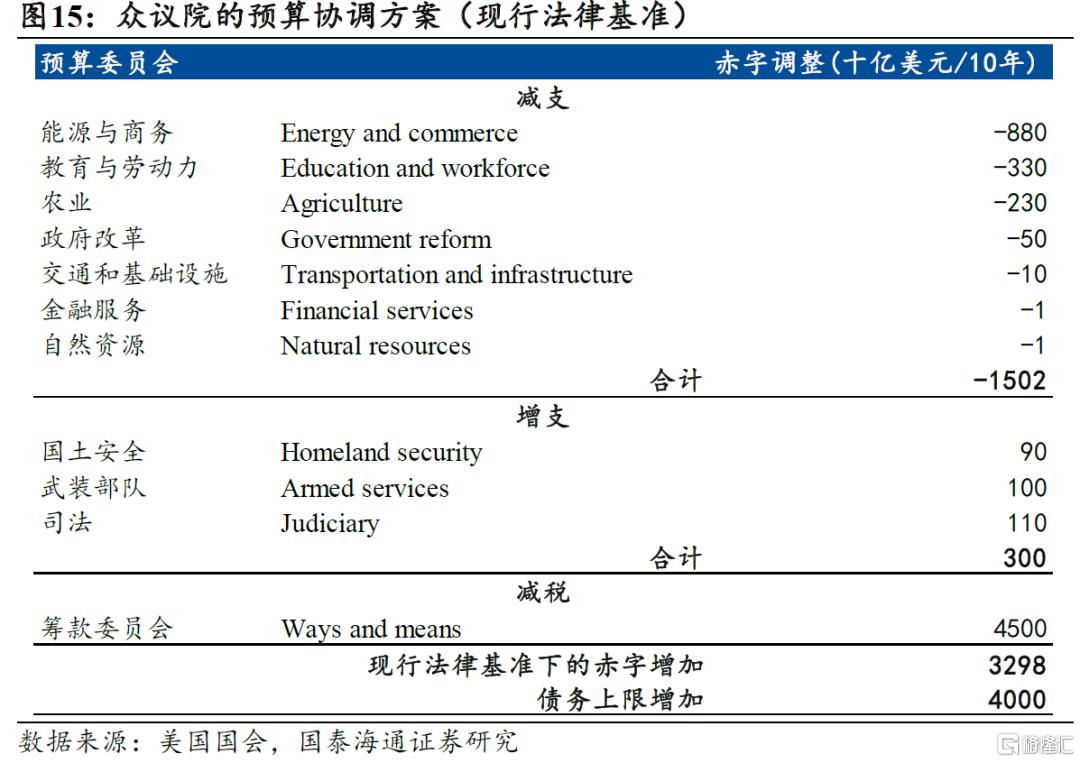

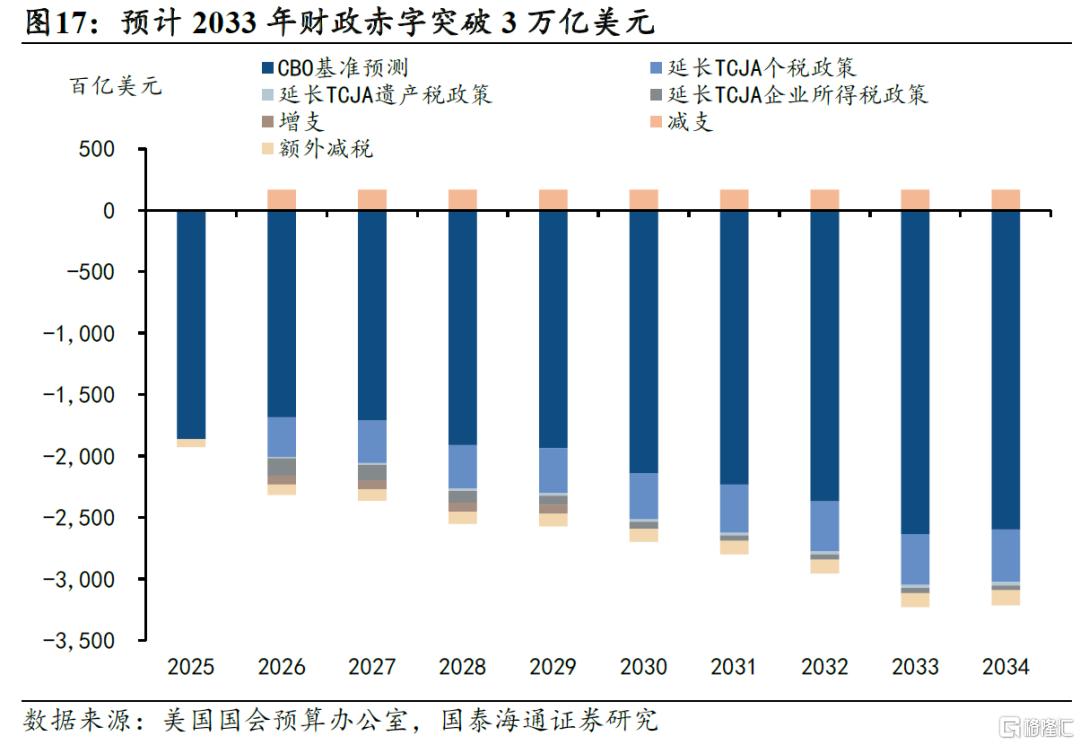

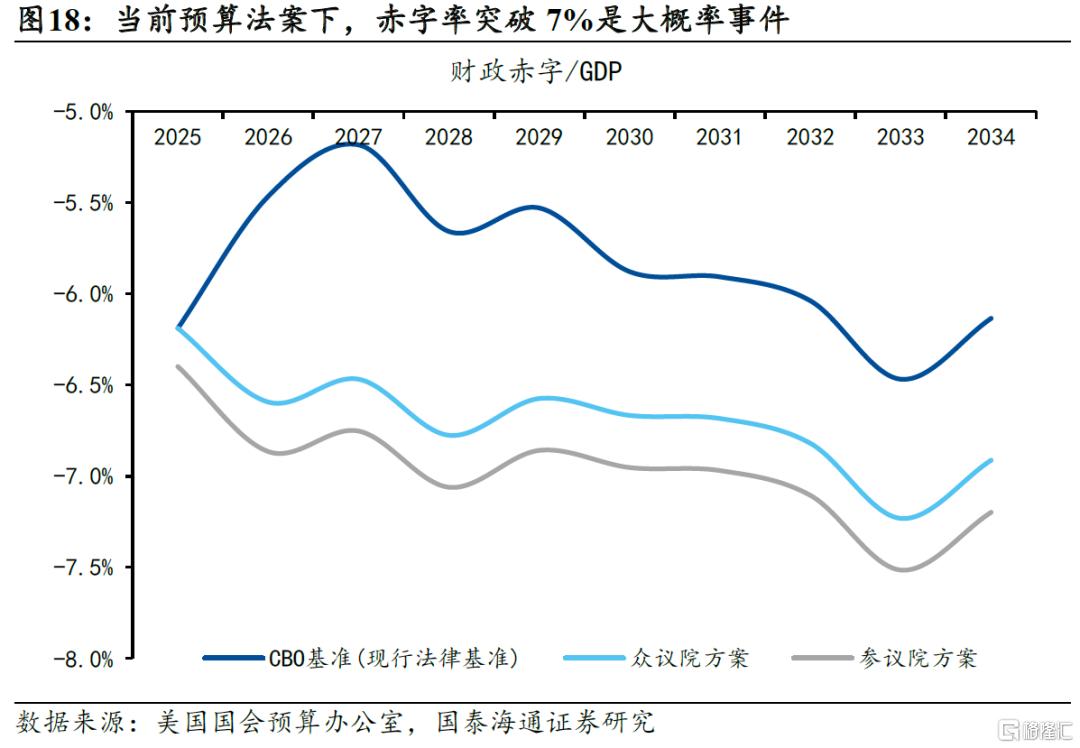

在赤字率易上难下的环境下,政策不确定性或进一步加重市场对财政可持续性的质疑。4月美国国会公布的2025年财政预算法案描绘了未来10年美国财政的实施路径,而这一路径指向赤字的进一步扩张而非紧缩,财政仍将表现出明显的顺周期性。具体来看,两院的方案主要聚焦在2025年底即将到期的TCJA减税法案的延期,预计法案延期将在未来10年共增加3.5-4.0万亿美元左右的赤字。然而,由于是延期而非新增减税,财政赤字的增长对经济的促进作用可能较弱。众议院方案对增赤的额度还有额外限定:如果无法达到在10年内减支2万亿美元,赤字增加的幅度将按比例削减。参议院方案对增赤则更加激进,除了延长TCJA法案,还提议在未来10年额外减税1.5万亿美元,这将使赤字率在不到5年的时间内轻松突破7%。

风险提示:美债抛售潮持续时间和范围超预期,贸易摩擦态势进一步升级

注:本文来自梁中华宏观研究(国泰海通宏观)2025年4月28日发布的《美债的“近忧”和“远虑”——全球货币变局研究六》,分析师:张剑宇S0880124030031、梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18291.html