投 资要点

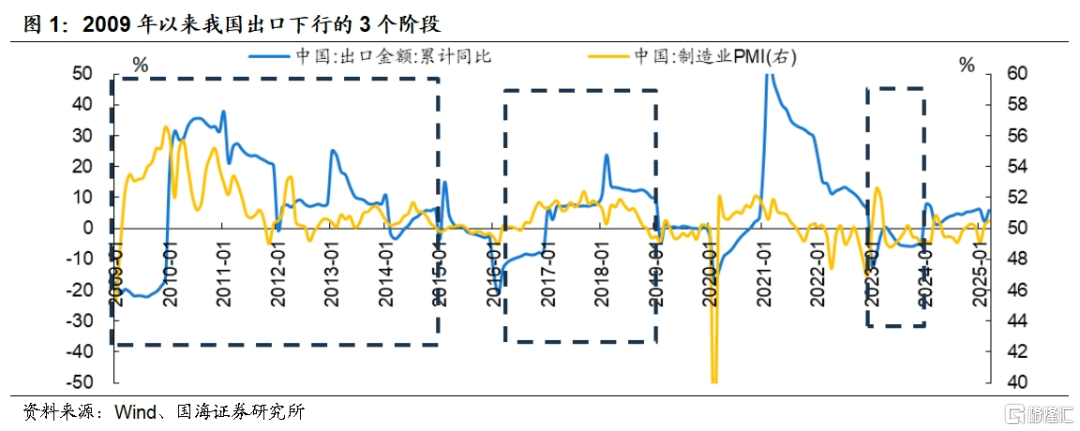

1、按照出口增速和对经济贡献,我国过去一共经历了三轮较为典型的出口下行期,分别是2009-2014年、2016-2018年和2023年。

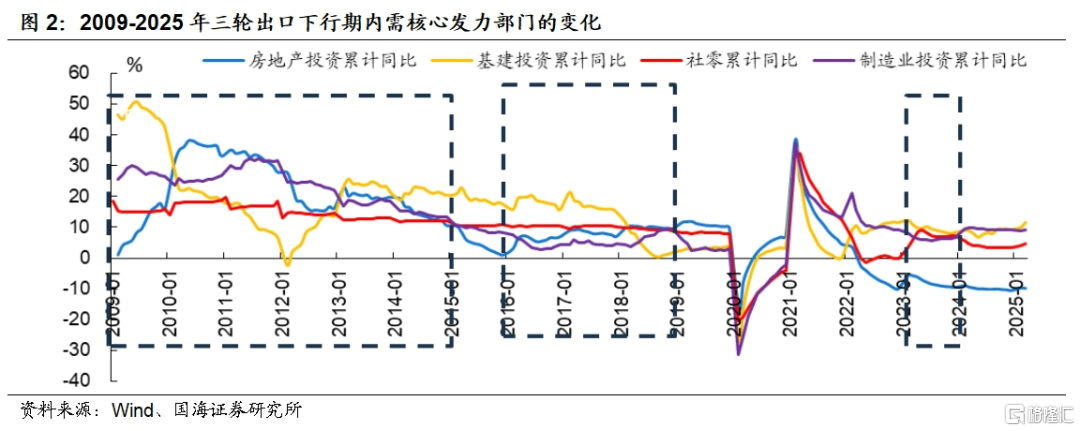

2、从经济的对冲部门来看,2009-2014年出口下行期是先基建、后制造业再基建,2016-2018年则是地产和消费,2023年是基建和消费。

3、出口下行期的政策应对上,往往是两头发力,一方面出口退税、优化贸易结构、提升贸易便利度;另一方面内需政策的发力愈发注重消费,主要是可选消费的刺激。

4、出口下行期并非只能靠红利防御,如果面临基本面弱复苏、流动性宽裕和新兴产业驱动的环境,配置上科技的优先级更高;反之如果基本面强复苏+流动性偏紧,则内需链更占优。

5、当前出口下行压力将逐步显现,往后看基本面环境可能更适合科技,4月政治局会议和业绩窗口期结束之后,这一趋势有望更加清晰。

风险提示:研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,早期历史数据存在个别缺失值,科技发展进程不及预期等。

报 告 正 文

01过去三轮出口下行期的背景及经济结构变化

2009-2025年我国出口经历了3轮下行期,分别为2009-2014年、2016-2018年和2023年,核心内需发力部门分别为“基建+制造业”、“地产+消费”、“基建+消费”。

2009-2014年我国出口增速放缓的核心原因是金融危机、欧债危机对全球经济的冲击,前期和后期内需核心发力部门是基建,中期是制造业。一方面,2008年金融危机对世界各国实体经济造成严重冲击,2009-2012年欧债危机的蔓延更是加剧了欧盟经济的走弱,后金融危机时代欧美经济的疲弱是我国出口同比放缓的核心原因。另一方面,2009-2014年我国内需核心发力部门前期和后期是基建,中期是制造业,前期对应2008-2009年四万亿经济刺激计划,中期对应2009-2011年钢铁、汽车等十大重点产业的调整振兴规划,2012-2014年对应城投债的加速发行。

2006-2018年我国出口疲弱的核心原因是贸易保护主义的抬头,地产和消费为核心内需发力部门。一方面,2016年中国共遭遇来自 27 个国家或地区发起的119起贸易救济调查案件,根据WTO统计,截至2017年12月美国对中国总共发起68起反补贴调查,2018年中美贸易摩擦更是加剧了我国出口的下行。另一方面,2016-2018年我国内需核心发力部门为地产和消费,地产部门体现为棚改货币化的加速推进和各地调控的持续放松,消费部门体现为2016年助力消费升级和2018年开启的减税降费。

2023年我国出口疲弱的核心原因是全球经济放缓和贸易摩擦加剧,消费和基建为内需核心发力部门。一方面,2023年欧美等主要经济体增速放缓,货币政策收紧,导致国际市场需求疲软,美国对我国部分高科技产品实施出口管制影响了我国相关产业的出口。另一方面,2023年我国内需核心发力部门为消费和地产,2023年商务部将其定义为“提振消费年”,2023年8月发改委出台《关于恢复和扩大消费的措施》,各地方开始密集推广消费政策,2023年我国拉动基建投资主要体现为重大项目的积极推进,各省披露2023年重大项目计划投资规模合计约21.5万亿元。

02三轮出口下行周期有哪些结构性政策应对

复盘过去三轮出口大的下行周期,出口、基建、地产、消费以及产业方面的结构性政策均有积极应对,并且政策因所处的经济发展阶段不同而呈现出不同的特征。

出口政策侧重提供便利条件来稳外贸以及调结构。基建政策从早期全面铺开转向重特大工程以及新基建建设,地产在楼市调控周期中主要通过棚改对冲经济下行,在2023年以后则转向全面松绑。消费方面,除了大宗消费政策为重要抓手,后两轮对培育新消费的重视程度有明显提升。

除此之外,三轮出口下行期为了应对外需转弱,产业政策变革也均有加快,2009年十大产业振兴规划本质上是加快调结构以匹配需求、促转型提高单位效益。2016年政策全面推进了供给侧改革,同时出台了智能制造规划。2023年产业政策以高质量发展为核心,聚焦新需求的创造、加快高附加值产业发展。

1)出口政策,从短期救市到更注重长期贸易结构优化。2009-2014的出口增速下滑由2008年金融危机影响下的外需骤降引发,在此背景下出口退税等一系列稳外贸措施迅速落实。而后两轮出口下行周期,出口政策侧重优化贸易结构、开拓新市场、提升贸易便利度。

2)基建政策,从传统基建到重特大工程及新基建。2008年“四万亿”财政刺激计划以基建投资为核心应对金融危机带来的出口下行,而2016-2018年、2023年两轮则开始更加侧重重点工程以及新基建,如2016年川藏铁路部分沿线加快建设、配合一带一路动工的“中老铁路”,以及2017年设立的雄安新区规划。

3)地产政策,从棚改到调控政策全面放松。2008年出口下行期出台了棚户区改造计划,限购政策暂时退出,但2009年便再度出台“国四条”进行调控。2016年出台了棚改货币化安置,但同年也提出了“房住不炒”,前两轮仍以调控为主基调。2023年则处于地产大的下行周期,政策基调已经转向,因此地产供需两端均出现大幅松绑。

4)消费政策,一以贯之的耐用消费品刺激与消费转型升级之路。消费作为扩大内需的核心抓手,2009-2013年政策端以家电、汽车消费刺激政策提振内需,随后的两轮出口下行周期则在汽车、家电消费的基础上更注重消费转型升级,加快发展电商、绿色消费、冰雪消费等新型消费。

5)产业政策,重心从解决过剩产能过渡到发展高端制造。2009-2014年,政策端便屡屡发力解决落后产能。2015年供给侧改革初步提出后,2016-2018年产业端政策与供给侧结构性改革深化共振,并同步布局高端制造。在供给侧改革与高端制造前瞻布局的基础下,2023年产业政策聚焦新型工业化,推动制造业高端化智能化绿色化发展。

03股市表现:科技板块和内需链相对占优

本文考虑出口下行阶段出口链、内需链、科技、红利等板块表现情况。出口链指数由出口强相关的TMT、必需消费、可选消费、中游制造、上游资源行业构造,内需链指数由食品饮料、商贸零售等指数构造,科技、红利分别使用其对应的行业主题指数。

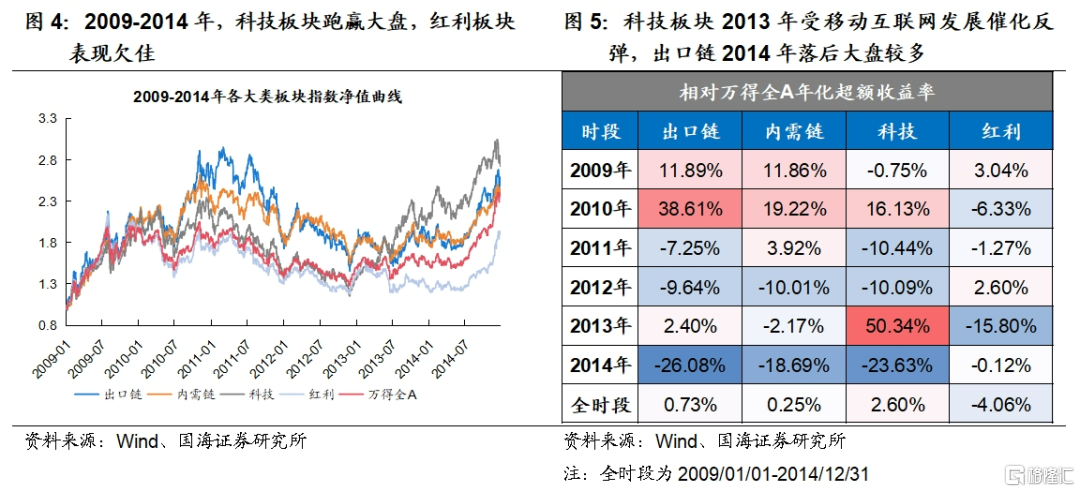

第一个出口下行周期(2009-2014年),科技板块跑赢大盘,内需链上涨乏力,红利板块表现欠佳。市场整体在2009年强势上涨,2010-2012年震荡下行,2013-2014年再度上涨。出口链2009-2010年受益于智能手机浪潮,消费电子行业领涨,但之后外需走弱板块回调,2014年超额收益-26.08%,显著落后市场。2013年全球科技创新加速、移动互联网兴起,科技板块强势反弹,拉升全时段收益。红利板块长期表现欠佳,2014年内需链在国内经济增速放缓背景下上涨乏力。

第二轮出口下行周期(2016-2018年),红利与内需链相对抗跌,出口链、科技板块表现不振。期间市场整体震荡下行,2018年跌幅扩大。2016-2018年期间外需走弱,出口链走势持续向下,全时段落后万得全A年化收益7.80%。科技板块估值高位回归理性,市场风格切换至消费和防御,板块持续回调。红利板块表现稳健,连续三年大幅跑赢大盘。内需链2017年受益于消费升级需求强劲反弹,超额收益显著。

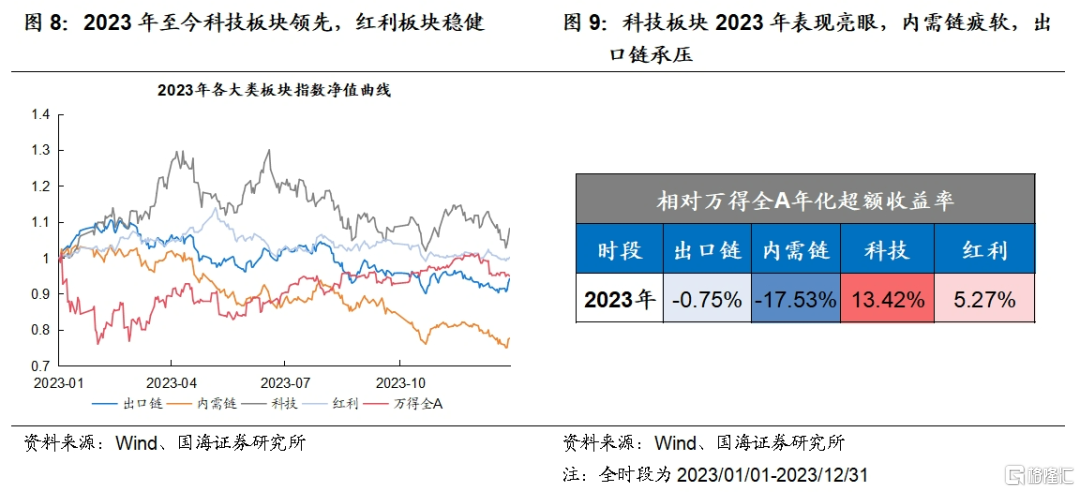

第三轮出口下行周期(2023年),科技板块领先,红利板块稳健,内需链疲软,出口链承压。万得全A指数前期下跌后缓慢回升。2023年全球经济衰退风险上升,外需增长放缓,出口链持续承压。科技板块表现亮眼,在人工智能、数字经济等创新技术浪潮的推动下持续跑赢大盘。红利板块市场下跌期间表现稳健,高分红、低波动风格的防御性配置,具有一定抗跌能力。内需链疲软主要由于国内消费需求复苏缓慢,整体消费意愿不足,抑制板块表现。

出口下行周期对出口链直接影响最大,内需链次之,科技板块和红利板块行情相对独立于出口情况。对于出口链,除去2009年智能手机浪潮带动下的消费电子板块增益,其余阶段均受到较大影响,外需走弱给出口链直接冲击最大;对于内需链,内需链主要受国内消费需求主导,第二轮出口下行周期2016-2018年政府颁布系列消费升级政策,内需链领先大盘;对于科技板块,技术创新催化是主要因素,对外部需求依赖度相对较低,在第一轮2014年和第三轮2023年分别受移动互联网和人工智能技术驱动强势上涨;对于红利板块,同样受外部需求情况影响不大,主要由高股息防御风格偏好决定。

2025年中美加征关税冲击,出口或将承压,相对看好处在人工智能行业发展周期的科技板块和扩内需政策刺激下的内需链。一方面,科技板块以技术突破来提供生产力的底层逻辑未变;另一方面,扩内需促消费政策持续加码,加强国内大循环以对冲外需走弱。红利板块则在市场下行期间,防御风格抬头时相对优势更大。

04风险提示

研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,早期历史数据存在个别缺失,科技发展进程不及预期等。

注:本文来自国海证券于2025年4月27日发布的《出口下行期的配置思路——策略周报》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18057.html