4月27日,国家统计局公布1-3月规模以上工业企业利润数据。

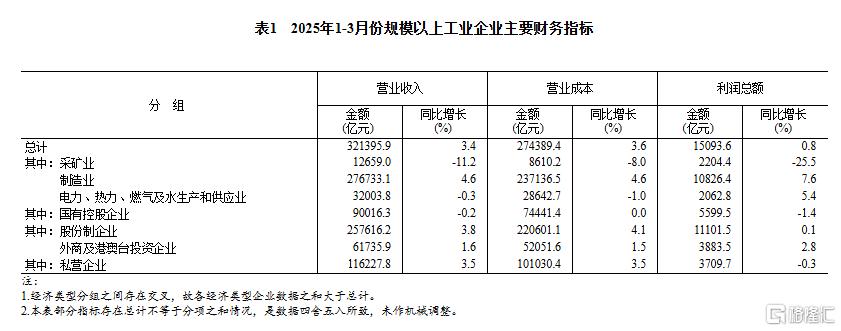

1-3月份,全国规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%;3月份,规模以上工业企业利润同比增长2.6%。

1-3月份全国规模以上工业企业利润增长0.8%

1—3月份,全国规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%(按可比口径计算,详见附注二)。

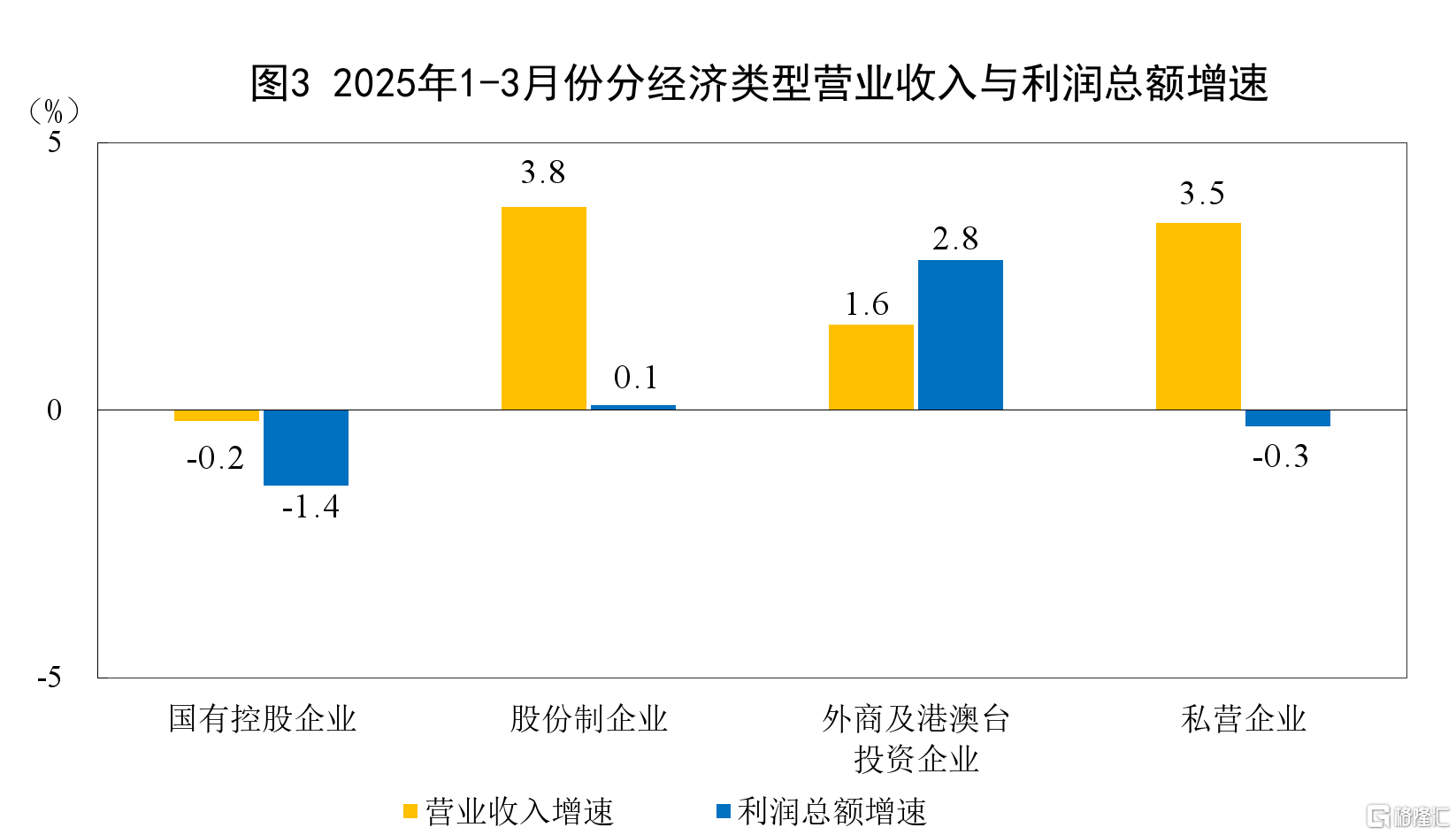

1—3月份,规模以上工业企业中,国有控股企业实现利润总额5599.5亿元,同比下降1.4%;股份制企业实现利润总额11101.5亿元,增长0.1%;外商及港澳台投资企业实现利润总额3883.5亿元,增长2.8%;私营企业实现利润总额3709.7亿元,下降0.3%。

1—3月份,采矿业实现利润总额2204.4亿元,同比下降25.5%;制造业实现利润总额10826.4亿元,增长7.6%;电力、热力、燃气及水生产和供应业实现利润总额2062.8亿元,增长5.4%。

1—3月份,主要行业利润情况如下:农副食品加工业利润同比增长40.3%,有色金属冶炼和压延加工业增长33.6%,专用设备制造业增长14.2%,通用设备制造业增长9.5%,电气机械和器材制造业增长7.5%,纺织业增长7.1%,电力、热力生产和供应业增长6.1%,计算机、通信和其他电子设备制造业增长3.2%,化学原料和化学制品制造业下降0.4%,石油和天然气开采业下降3.1%,汽车制造业下降6.2%,非金属矿物制品业下降14.2%,煤炭开采和洗选业下降47.7%,石油煤炭及其他燃料加工业同比减亏,黑色金属冶炼和压延加工业同比由亏转盈。

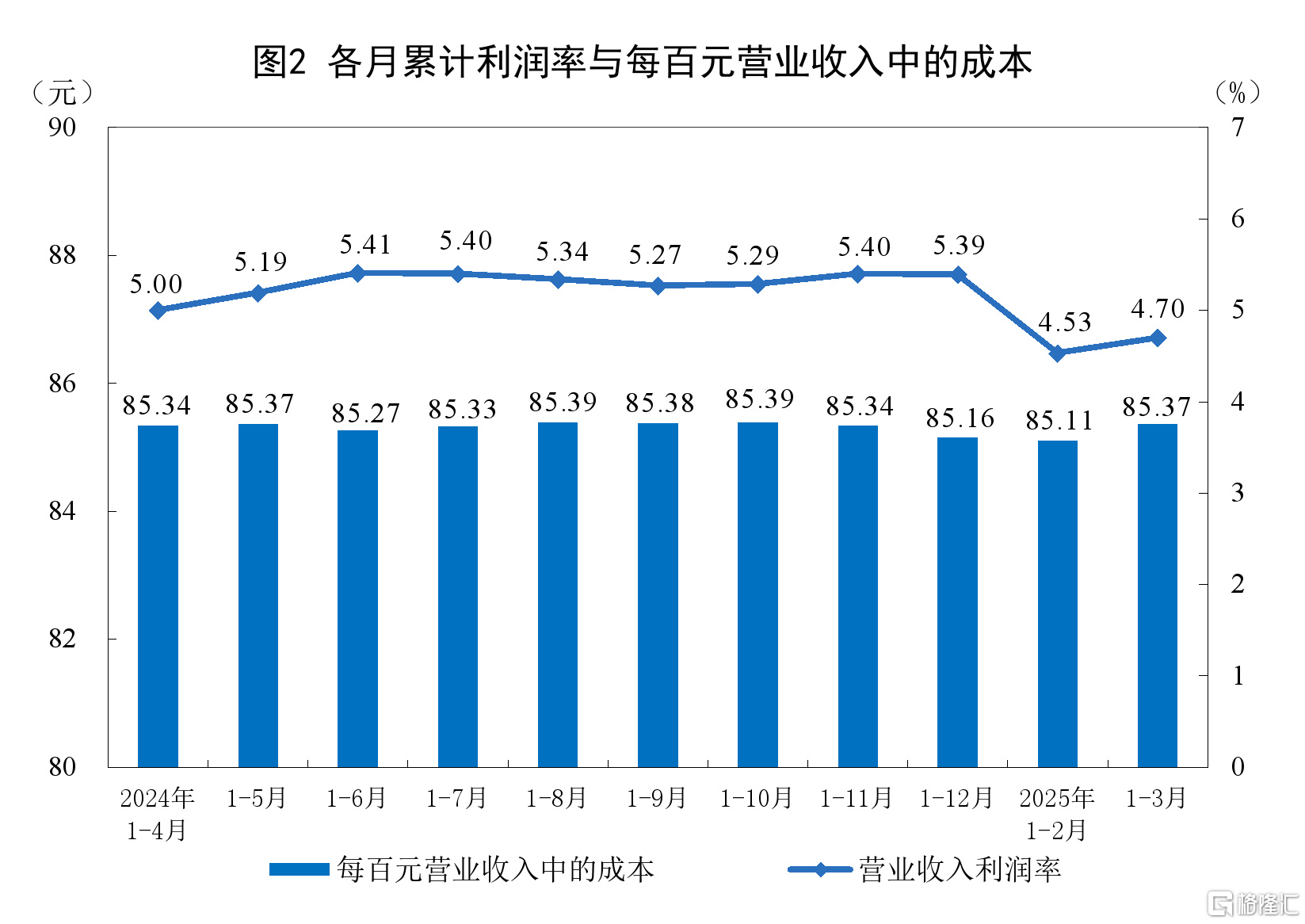

1—3月份,规模以上工业企业实现营业收入32.14万亿元,同比增长3.4%;发生营业成本27.44万亿元,增长3.6%;营业收入利润率为4.70%,同比下降0.12个百分点。

3月末,规模以上工业企业资产总计180.37万亿元,同比增长5.3%;负债合计104.02万亿元,增长5.8%;所有者权益合计76.35万亿元,增长4.6%;资产负债率为57.7%,同比上升0.3个百分点。

3月末,规模以上工业企业应收账款25.59万亿元,同比增长9.9%;产成品存货6.55万亿元,增长4.2%。

1—3月份,规模以上工业企业每百元营业收入中的成本为85.37元,同比增加0.17元;每百元营业收入中的费用为8.43元,同比减少0.16元。

3月末,规模以上工业企业每百元资产实现的营业收入为71.7元,同比减少1.2元;人均营业收入为176.4万元,同比增加5.6万元;产成品存货周转天数为21.2天,同比增加0.1天;应收账款平均回收期为70.9天,同比增加4.0天。

3月份,规模以上工业企业利润同比增长2.6%。

一季度规模以上工业企业利润由降转增

国家统计局工业司统计师于卫宁解读2025年1—3月份工业企业利润数据指出,一季度,各地区各部门认真贯彻落实党中央、国务院决策部署,着力打好宏观政策“组合拳”,政策效应持续释放,带动工业企业利润由降转增,装备制造业、高技术制造业利润支撑作用明显,工业经济发展质效持续提升。

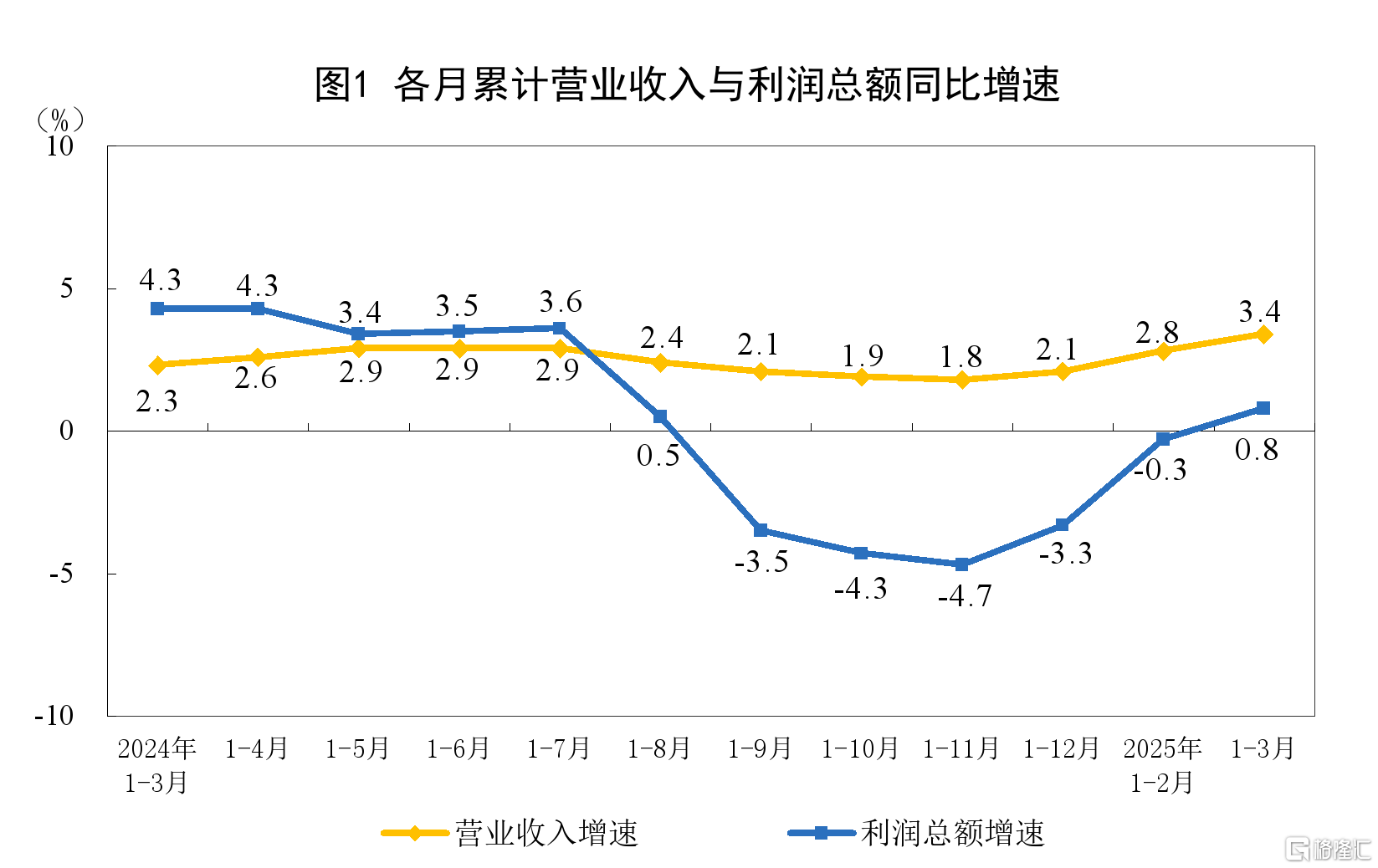

工业企业利润由降转增。一季度,全国规模以上工业企业利润由上年全年同比下降3.3%转为增长0.8%,扭转了自上年三季度以来企业累计利润持续下降的态势。3月份,规模以上工业企业利润由1—2月份下降0.3%转为增长2.6%,企业当月利润有所改善。

工业企业营收增长持续加快。随着工业生产增长加快,带动工业企业营收继续改善。一季度,全国规模以上工业企业营业收入同比增长3.4%,增速较1—2月份加快0.6个百分点;3月份,规模以上工业企业营收增长4.2%,较1—2月份加快1.4个百分点。工业企业营收累计增速自上年12月份以来持续加快,为企业盈利恢复创造有利条件。

近六成行业利润实现增长,制造业改善明显。一季度,在41个工业大类行业中,有24个行业利润同比增长,增长面近六成;有24个行业利润增速较1—2月份加快或降幅收窄、由降转增,回升面达58.5%。其中制造业改善明显,一季度利润增长7.6%,加快2.8个百分点。

装备制造业成为利润增长重要支撑。随着工业高质量发展扎实推进,工业企业利润结构继续改善。一季度,装备制造业利润同比增长6.4%,较1—2月份加快1.0个百分点,占全部规模以上工业企业利润的比重为32.0%,同比提高1.4个百分点;拉动全部规上工业利润增长2.0个百分点,拉动作用较1—2月份增强0.6个百分点,成为规上工业利润增长的重要支撑。装备制造业的8个行业中有7个行业利润实现增长,其中,铁路船舶航空航天、仪器仪表、专用设备等行业利润增长较快,分别增长59.7%、15.3%、14.2%。

高技术制造业引领高质量发展。一季度,制造业高端化、智能化、绿色化深入推进,高技术制造业利润由1—2月份同比下降5.8%转为增长3.5%,增速高于全部规模以上工业平均水平2.7个百分点;其中,3月份高技术制造业两位数增长,增速达14.3%,拉动当月全部规模以上工业利润增长2.8个百分点,成为工业高质量发展的重要动力。从行业看,一季度,在航空航天产业高速发展的背景下,航空航天器及设备制造利润增长23.9%;人工智能领域创新持续推进,带动智能消费设备制造、电子工业专用设备制造、电子器件制造等行业利润分别增长63.7%、59.9%、55.3%;医疗器械高质量发展效果显现,医疗仪器设备及器械制造利润增长12.5%,其中医疗诊断监护及治疗设备制造、康复辅具制造等行业分别增长26.7%、25.0%。

“两新”政策加力增效作用明显。一季度,“两新”政策对惠及行业利润带动效果继续显现。在大规模设备更新相关政策带动下,专用设备、通用设备行业利润同比分别增长14.2%、9.5%,分别高于全部规上工业平均水平13.4个、8.7个百分点。其中,电子和电工机械专用设备制造、通用零部件制造、文化办公用机械制造等行业利润快速增长,增速为56.3%、24.6%、9.5%。消费品以旧换新政策加力扩围效果明显,可穿戴智能设备制造、助动车制造、家用厨房电器具制造等行业利润分别增长78.8%、65.8%、21.7%,相关链条行业中的电子电路制造、家用电力器具专用配件制造等行业利润分别增长39.4%、18.2%。

总体看,一季度规模以上工业企业利润延续持续恢复态势。现阶段外部环境更趋复杂严峻,不稳定不确定性因素增多,但也要看到,今年以来宏观政策效应持续显现,增量政策和存量政策协同发力,推动工业经济实现良好开局。下阶段,要深入贯彻落实党中央、国务院决策部署,进一步抓好政策落实、落地、落细,更大程度释放政策潜能,促进工业企业效益持续向好恢复。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17738.html