摘要

3月份,美国对华征收的第二波关税政策落地,对人民币汇率影响有限。伴随着美元指数大幅回落,境内外人民币汇率齐升,多边汇率继续走弱,有助于提升中国出口产品竞争力,减缓特朗普关税政策对出口的冲击。

3月份,跨境资金净流入规模增加,货物贸易和直接投资是主要贡献项,证券投资项下跨境资金继续保持净流入,外资配置人民币债券热情延续。

3月份,境内外汇供求关系延续基本平衡,银行结售汇由此前连续四个月逆差重新转为顺差。在特朗普关税政策加码情况下,市场并未单边押注人民币汇率走势,彰显外汇市场韧性。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

4月22日,国家外汇管理局发布了2025年3月外汇收支数据。现结合最新数据对3月份境内外汇市场运行情况具体分析如下:

关税风波延续,人民币对美元汇率升值,多边汇率继续走弱

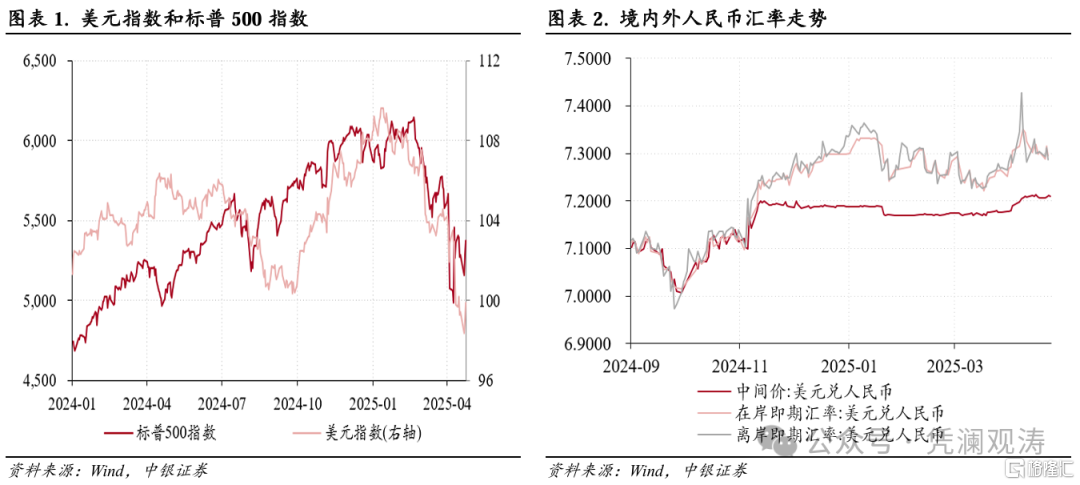

3月份,美元指数从上月末107.6降至104.2,月中最低跌至103.3,为2024年10月16日以来新低,全月累计跌幅由上月0.88%扩大至3.14%,为2022年12月以来新高(见图表1)。美元指数走弱,一方面是因为特朗普政策不确定性增加,加剧市场悲观情绪,触发从特朗普交易到特朗普衰退的市场预期反转,导致美国自2月下旬开始出现“股汇双杀”;另一方面反映了德国财政刺激计划对欧元的提振作用,当月欧元兑美元累计升值4.3%,贡献了美元指数跌幅的80.3%。

特朗普重新上任以来,美国对华关税政策成为关注焦点。继2月1日特朗普以芬太尼等问题为由对进口自中国的商品加征第一轮10个百分点的关税之后,3月3日特朗普宣布对从中国进口的商品加征第二轮10个百分点的关税,于3月4日生效。由于市场已经提前定价特朗普关税政策影响,因此这波关税对人民币汇率影响仍然有限。

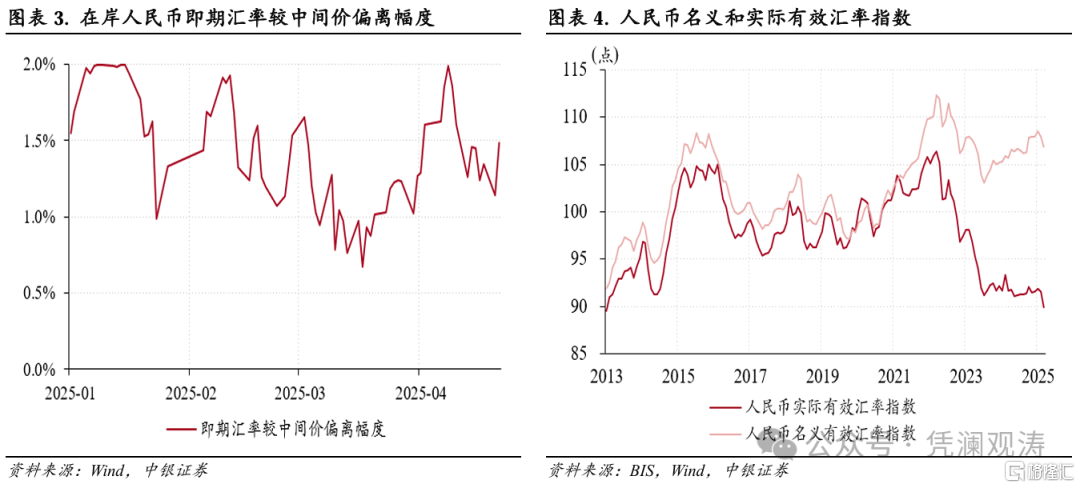

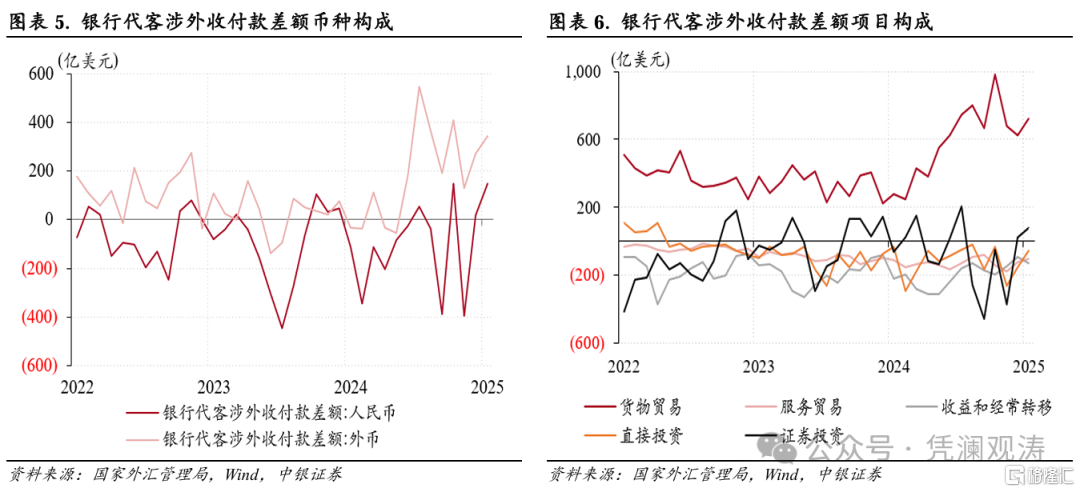

当月,伴随着美元指数回落,境内外人民币汇率齐涨,并且“三价”背离程度继续减弱:离岸人民币汇率(CNH)连续第三个月升值,由上月末7.2950升至7.2652,累计升值0.41%;在岸即期汇率止跌回升,由上月末7.2838升至7.2516,累计升值0.44%(见图表2);境内外人民币汇率日均差价仅为+17个基点,继续保持低位;在岸即期汇率较当日中间价日均偏离程度连续第二个月收窄,由上月+1.48%降至+1.07%,为近四个月以来新低,单日最大偏离程度为+1.65%,此前两个月则分别是+2.00%、+1.92%(见图表3)。

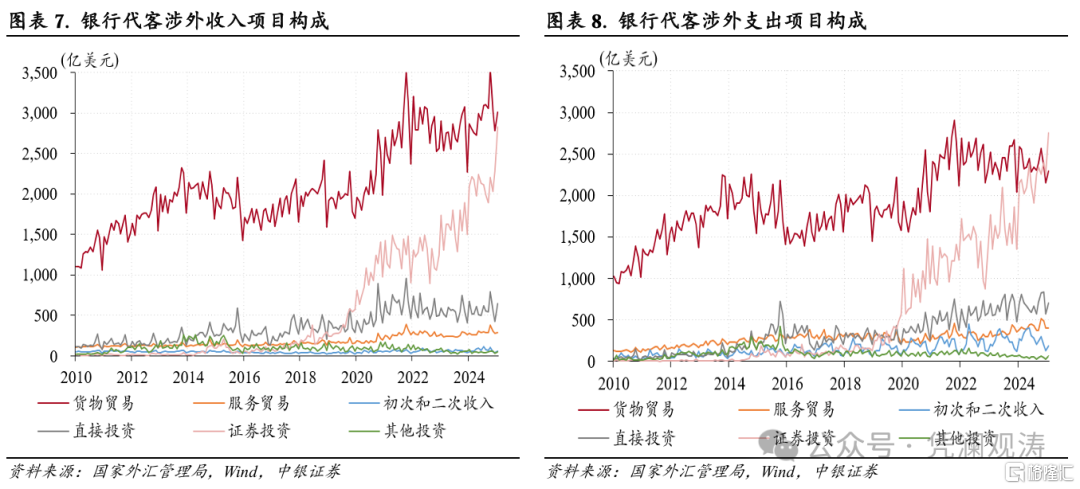

3月份,由于人民币在主要非美货币中继续偏弱,三大汇率指数继续走弱,并且跌幅较上月扩大:CFETS人民币汇率指数、参考BIS货币篮子的人民币汇率指数连续第三个月下跌,环比跌幅分别由上月0.8%、0.6%扩大至0.9%、0.8%;参考SDR货币篮子的人民币汇率指数跌幅由上月0.4%扩大至1.3%。当月,国际清算银行(BIS)公布的人民币名义有效汇率指数和实际有效汇率指数环比跌幅分别由上月0.6%、0.4%扩大至0.9%、1.7%,其中人民币实际有效汇率指数跌破90关口,为2013年2月以来首次,有助于提升中国出口产品竞争力,减缓特朗普关税政策对中国出口的冲击(见图表4)。

进入4月份,美国“对等关税”政策大超预期,导致人民币汇率一度出现回调,4月8日CNH跌至7.40,盘中最低跌至7.4295,4月9日在岸即期汇率盘中最低跌至7.3506,期间人民币汇率“三价”背离程度重新扩大。不过,此后伴随着美元指数继续走弱,人民币汇率重新反弹,境内外即期汇率一度升破7.30(见图表2)。

跨境资金净流入规模扩大,货物贸易和直接投资是主要贡献项

3月份,银行代客涉外收付款继续保持顺差,由上月290亿增至492亿美元。分币种看,人民币和外币涉外收付款顺差环比均有所扩大,前者顺差由上月19亿增至147亿美元,仍然是跨境资金净流入改善的主要贡献项,贡献率为64%,后者顺差由272亿增至345亿美元,贡献率为36%(见图表5)。

分项目看,货物贸易、直接投资、证券投资和服务贸易分别贡献了银行代客涉外收付款顺差环比增幅的46%、45%、25%和8%,收益和经常转移则贡献了-20%(见图表6)。

3月份,货物贸易收付款顺差环比增加93亿至719亿美元,为历史同期新高,继续发挥稳定跨境资金流动的基本盘作用。其中,涉外收入环比增加235亿至3014亿美元,为历史同期次高,反映了货物出口增长的影响,受“春节错位”效应和关税政策下“抢出口”效应推动;涉外支出环比增加141亿至2295亿美元,但却是2021年以来同期新低,主要是因为货物进口偏弱,反映内需不足问题仍然较为突出。

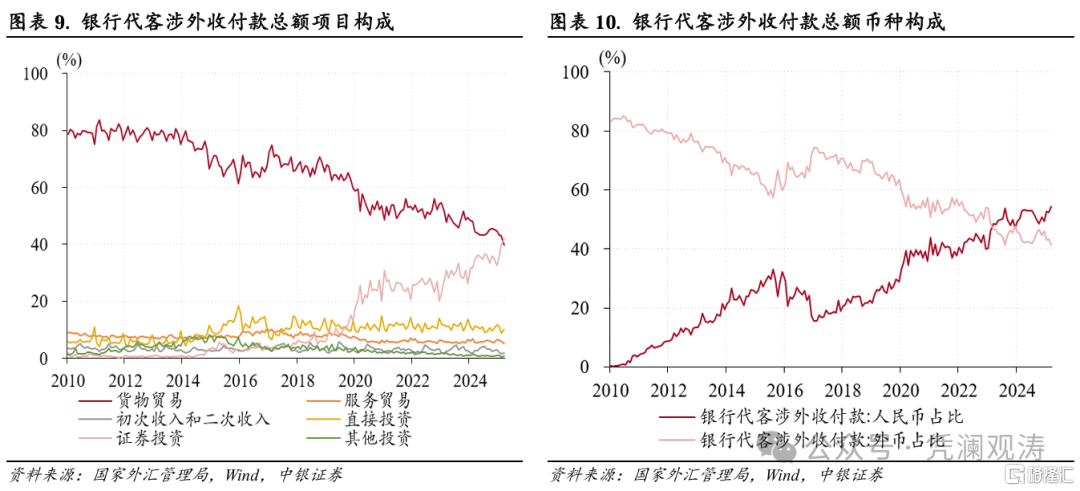

3月份,证券投资项下跨境资金连续第二个月保持净流入,并且净流入规模由上月23亿增至74亿美元,无惧特朗普关税政策加码影响。其中,涉外收入环比增幅由上月249亿扩大至549亿美元,仅次于2024年3月份增幅591亿美元,收入规模升至2830亿美元,创历史新高;涉外支出环比增加498亿至2756亿美元,大于货物贸易涉外支出规模2295亿美元,表明证券投资仍然是第一大跨境资金流出项。当月,证券投资涉外收付款总额在银行代客涉外收付款总额中占比升至41.8%,创历史新高,并且首次超越货物贸易占比(见图表7)。受此影响,人民币涉外收付款总额占比升至54.3%,同样为历史新高(见图表8)。

伴随着中美利差倒挂程度继续减弱,外资配置人民币债券热情延续。中债登和上清所数据显示,3月份,境外机构持有境内人民币债券余额继续增加,环比增幅由上月698亿扩大至1418亿元,其中同业存单仍然是增持主力,余额连续四个月增加,环比增幅由上月661亿扩大至1411亿元,创历史新高。根据外汇局披露,2-3月外资净增持境内债券269亿美元,同比增长84%,4月1日至18日净买入332亿美元,保持较高规模【1】。

3月份,直接投资和服务贸易收付款逆差延续上月收窄态势,环比分别减少91亿、15亿美元,跨境资金净流出改善的主要贡献均来自收入端。其中,直接投资涉外收入环比增加221亿美元,大于涉外支出增幅129亿美元,变化方向均符合季节性规律;服务贸易涉外收入环比增加11亿美元,而涉外支出规模则减少5亿美元,但继续刷新历史同期新高,同比增加11亿美元,表明居民跨境出行需求仍然旺盛(见图表6)。

境内外汇供求关系延续基本平衡,银行结售汇重回顺差

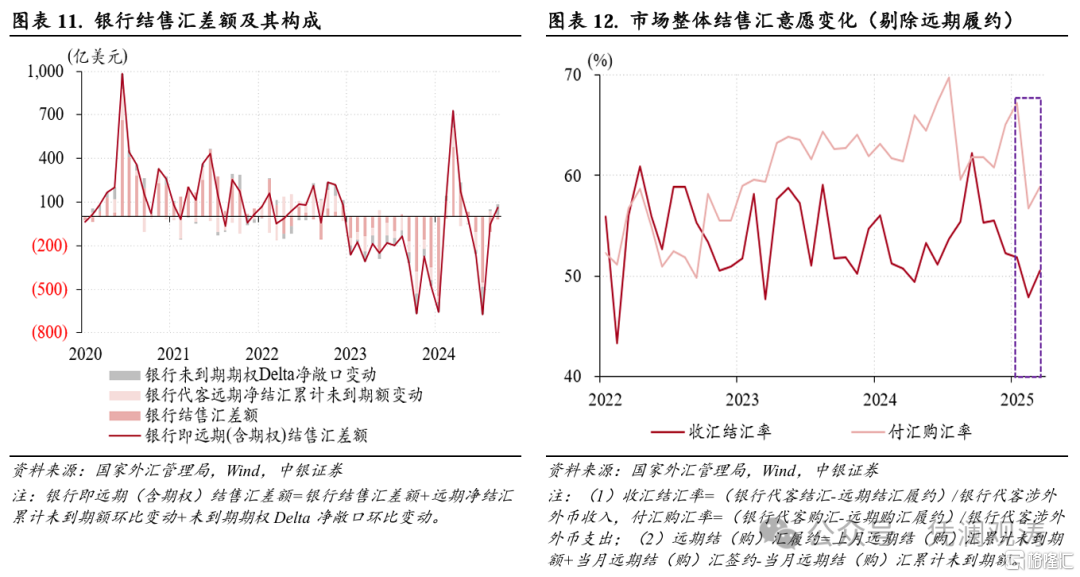

3月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)由上月逆差52亿美元转为顺差63亿美元,结束了此前连续四个月逆差态势。其中,银行代客结售汇由上月逆差67亿美元转为顺差1亿美元,远期和期权外汇衍生品交易净买入规模由上月52亿增至83亿美元,银行自身结售汇逆差由37亿降至21亿美元,三者分别贡献了银行结售汇差额环比降幅的59%、27%和15%(见图表11)。

3月份,银行代客结售汇由上月逆差67亿转为顺差1亿美元,银行代客外币收付款顺差由上月272亿增至345亿美元,二者负缺口基本与上月持平,仅增加了6亿美元。这是因为市场整体结售汇意愿延续同向变动,只是剔除远期履约额之后的收汇结汇率和付汇购汇率由上月齐降转为齐升,环比分别上升2.7个、2.2个百分点至50.5%、58.9%(见图表12)。

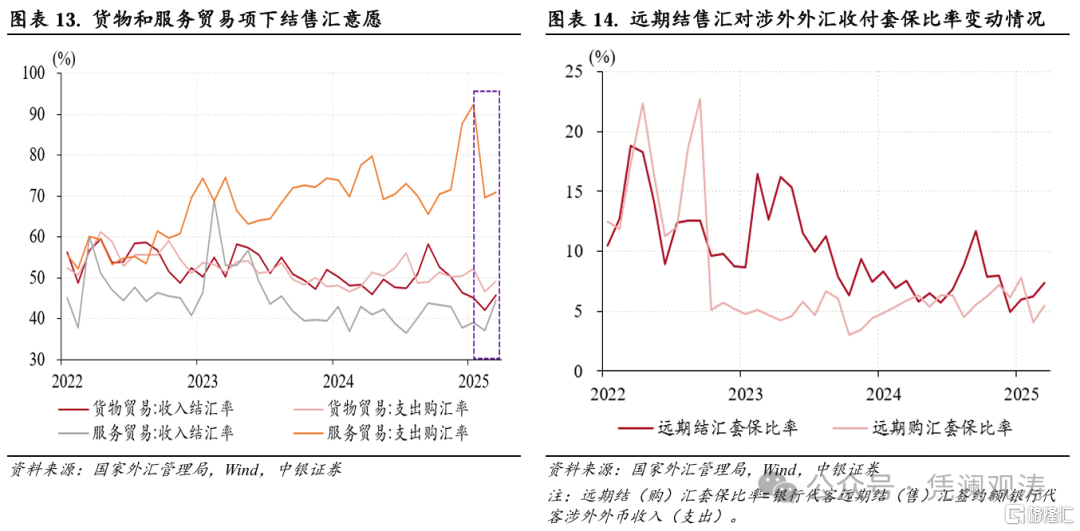

3月份,货物贸易和服务贸易分别贡献了银行代客结售汇差额环比增幅的130%、34%。当月,货物贸易和服务贸易结售汇差额与收付款差额负缺口分别为465亿、46亿美元,与上月基本持平,同样是因为外贸企业和居民部门结售汇意愿延续同向变动。其中,货物贸易收入结汇率由此前连续五个月回落转为上升3.8个百分点,大于支出购汇率增幅2.6个百分点;服务贸易收入结汇率环比上升7.3个百分点至44.4%,创2023年9月份以来新高,支出购汇率仅上升了1.4个百分点,表明居民部门囤积外汇动机明显减弱(见图表13)。当月,非金融企业部门境内外汇存款余额连续第四个月增加,但增幅由上月282亿降至188亿美元,住户部门境内外汇存款余额由此前连续四个月增加转为减少3亿美元。

3月份,市场主体远期结售汇签约规模和套保比率均有所上升,其中远期结汇和购汇签约规模环比分别增加297亿、230亿美元,远期结汇套保比率连续第三个月上升,较上月上升1.1个百分点至7.3%,远期购汇套保比率上升1.4个百分点至5.4%(见图表14)。

2月份以来,市场整体结售汇意愿和分部门结售汇意愿均为同向变化,表明市场并未单边押注人民币汇率走势,彰显外汇市场韧性。而且,人民银行数据显示,3月份跨境贸易人民币业务结算金额占货物贸易进出口总额比重为28.4%,处于历史高位,表明市场主体应对汇率波动能力较强。这是特朗普两波关税政策落地,但对人民币汇率影响有限的重要保障。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注:本文来自中银国际证券股份有限公司发布的《特朗普关税政策加码,银行结售汇差额转正——3月外汇市场分析报告》,报告分析师:管涛、刘立品

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17493.html