根据2025年海南省人民政府工作报告,2025年底封关运作是海南自贸港建设的关键性阶段目标。我们梳理了海南自贸港航空机场及旅游零售业的发展趋势,整体而言,我们认为:1)机场客流受其他目的地分流影响,今年以来表现稍显逊色,但长期有望受益自贸港建设带来的经济活动往来增加;2)旅游零售业今年或逐步回归稳健增速,建议关注封关后海南销售税制度变化对于离岛免税政策的影响;3)航空市场建设或受益于最大承运人经营逐步进入正轨,此外各类税收减免政策也有望降低航司经营成本。

摘要

2020年来海南经济增速略快于全国;2025年底封关运作是海南自贸港建设的关键性阶段目标。从经济发展情况看,自2020年一系列支持海南自贸港建设的政策出台以来,2020至2024年5年海南省GDP复合增速为5.5%,略好于全国整体0.6个百分点。从目前海南岛的进出港方式看,航空为主要途径,在2024年离港旅客量中占比74%。

机场:旅客量短期受分流逆风;长期受益封关带来的客流增长。海南省目前拥有3座民航机场,2019年前整体旅客量增长基本与全国持平;2023年来旅客增速略滞后于全国水平,我们认为或受国际线恢复及国内新兴旅游目的地分流影响。我们预计随着海南自由贸易港的建设,海南与全球的经济贸易往来将更加频繁,机场客流也将随之有所增长。从容量规划目标看,我们预期海口增长空间或大于三亚。

旅游零售:逐步回归稳健增速;关注封关后海南税收政策变化。2020年离岛免税政策大幅放宽以来全岛免税销售额表现波动,2023至2024年受消费乏力、打击套代购、高端旅客流失等影响客单价下行趋势较为明显。根据海南省2025年工作规划,今年免税主体销售情况或实现稳步增长。长期看,我们认为销售税政策的后续演变或有利于激发海南整体旅游零售活力,但由于价格优势收敛,或对现有门店造成一定程度分流。

航空:最大承运人经营逐步进入正轨;税收优惠政策降低航司运营成本。海南主要枢纽当前最大承运人为海航控股,其次为南方航空。我们认为最大承运人此前的流动性危机部分影响了海南航空市场的建设,而随着其破产重整完成并逐步恢复正常经营(体现在利用率等指标较行业更快的修复)或将助力海南省航空市场发展。此外,海南的企业所得税优惠政策、保税航油政策及航空器、航材免税政策也有望降低航司在琼运营成本。

风险

自贸港政策推进情况和实施效果不及预期、居民消费疲弱。

海南自由贸易港:即将闪耀的南海明珠

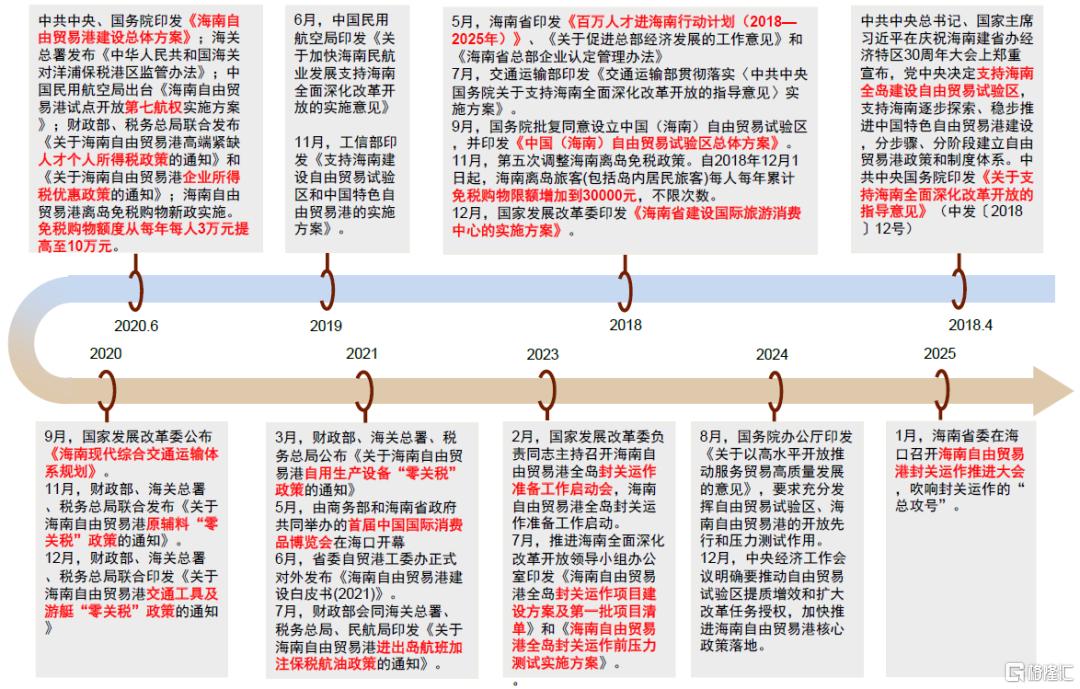

2020年《海南自由贸易港建设总体方案》发布后,一系列配套政策跟进。海南全岛建设自由贸易试验区的建立最早于2018年4月由习近平总书记在庆祝海南建省办经济特区30周年大会上宣布。2020年6月,中共中央、国务院印发了《海南自由贸易港建设总体方案》,根据中金策略组的观点,该方案对加速海南发展、促进中国进一步对外开放及示范高质量发展具有重要意义。此后,包括国家发改委、财政部、海关总署、税务总局等多个部委从多方面发布对海南自贸港的支持政策,其中重点政策包括个人及企业所得税优惠政策、企业经营各项税收优惠政策(如进口自用生产设备、营运用交通设备、生产原辅料)以及离岛免税政策等。

图表1:海南自贸港建设主要事件时间线

资料来源:中共海南省委深改办、Wind、中金公司研究部

海南省计划于2025年底前封关。根据海南省商务厅,“封关”指海南全岛成为一个“境内关外”区域,其特征可简称为“一线放开,二线管住,岛内自由”,封关运作的主要影响体现在1)绝大多数进口商品(征税商品目录以外)免关税,禁限类清单以外货物可实现自由进出,海南与世界各地贸易将更加频繁;2)进口商品可享受免税待遇,岛内消费者可按较低价格购买国际商品。根据2025年海南省人民政府工作报告,2025年底封关运作是海南自贸港建设的关键性阶段目标,2025年海南将聚焦“零关税、低税率、简税制,五自由便利一安全有序流动”;全面完成任务清单、项目清单、压力测试清单各项工作;进一步细化完善封关软硬件条件。

图表2:封关税收制度五大原则

资料来源:海南省人民政府、Wind、中金公司研究部

关注自贸港交通行业机遇。根据交通运输部于2020年9月的发布《海南现代综合交通运输体系规划》,目前海南基本形成以环岛高速铁路、高速公路为骨干,港口、机场为支撑,跨海轮渡和油气管道为补充的综合交通网络。从目前海南岛的进出港方式看,航空为主要途径,在2024年离港旅客量中占比74%。本篇报告聚焦于海南岛航空机场配套情况梳理,整体而言我们认为1)机场客流受其他目的地分流影响,今年以来表现稍显逊色,但长期有望受益自贸港建设带来的经济活动往来增加;2)旅游零售业今年或逐步回归稳健增速,建议关注封关后销售税制度变化对于离岛免税政策的影响;3)海南航空市场建设或受益于最大承运人经营逐步进入正轨,此外各类税收减免政策也有望降低航司在海南的经营成本。

机场:旅客量短期受分流逆风;长期受益封关带来的客流增长

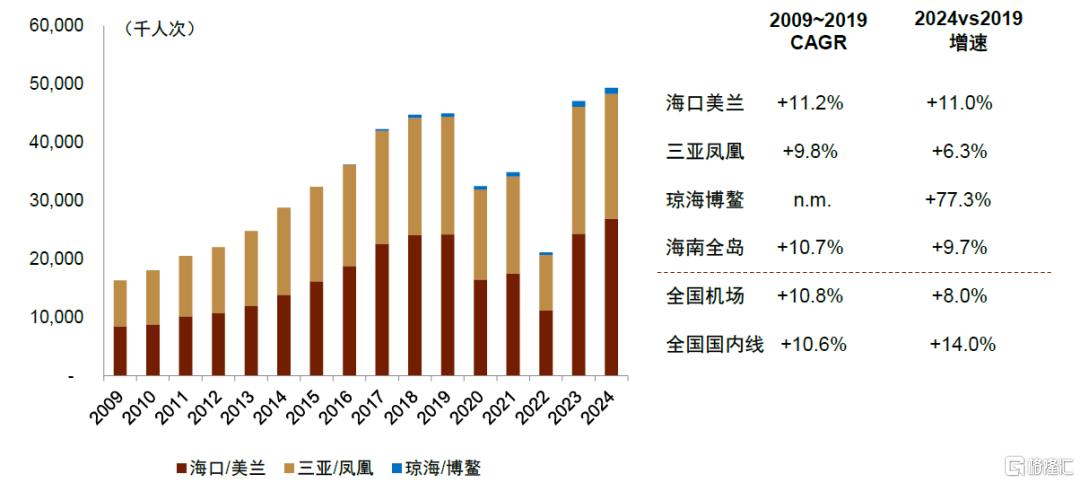

海南省目前拥有3座民航机场,包括海口美兰机场、三亚凤凰机场、琼海博鳌机场,根据《海南现代综合交通运输体系规划》,规划中的机场包括三亚新机场、儋州机场、东方/五指山机场。目前三座机场的合计设计容量为5930万人次(2024年实际客流量4931万人次)。从运营方看,目前海口美兰机场由美兰空港经营,三亚凤凰、琼海博鳌机场则由海南机场经营。

2019年前旅客量增长基本与全国持平;2023年来旅客增速略滞后于全国水平。从主要枢纽的客流表现看,2010至2019年海南旅客量复合增速为11%,基本与全国整体持平。2024年海南全岛客流较2019年增长10%,较全国修复水平高2个百分点,但考虑海南国际客流占比较低(2024年国际线仅占4%),与全国国内线相比,海南客流修复情况有所落后,2024年后则更为明显,我们认为主要由于1)海南岛在2020~2022年承接了部分出境游客群的额外需求;2)近年来国内旅游风向发生切换,一些更具性价比的、特色的旅游目的地兴起。

图表3:海南岛2009~2024机场旅客吞吐量情况

资料来源:民航局、中金公司研究部

受益于自贸港建设带来的经济发展,我们预期海南省机场客流量将稳步增长。我们预计随着海南自由贸易港的建设,海南与全球的经济贸易往来将更加频繁,对外贸易和人员流动将更加便利,机场客流也将随之有较大幅的增长。根据海口美兰机场规划,公司将加快将海南打造成为面向太平洋,印度洋的航空门户枢纽,建设具有世界影响力的中国特色自由贸易港,目标2035年旅客吞吐量6000万人次(对应2024~2035旅客量CAGR约8%),远期2050年旅客吞吐量9000万人次(对应2035~2050旅客量CAGR约3%)。根据海南机场规划,三亚凤凰三期工程及琼海博鳌机场三期工程均将于2025年底建成投运,建成后机场设计容量将分别增长至3000、300万人次。

旅游零售:逐步回归稳健增速;关注封关后税收政策变化

2020年离岛免税政策大幅放宽以来销售额表现波动;2025年计划稳步增长。海南离岛免税政策于2011年开始实施,至今已经历6次修改,受益于2020年离岛免税政策在购物金额及品类限制上的大幅放宽,2020、2021年离岛免税销售额分别实现104%、80%的高速增长,但后续表现波动,其中2022年主要受疫情下客流下滑影响,而2023、2024年则呈现量升价跌趋势,我们认为人均消费的下降主要由于1)高端消费者回流海外;2)“套代购”走私打击治理逐步深入;3)宏观经济影响消费,高端香化、奢侈品行业等表现趋弱。展望2025年,根据省政府工作报告的预计,离岛免税经营主体销售额同比增长10.6%,我们预期在海南客流稳步增长的同时,客单趋势也将逐步企稳。

图表4:离岛免税销售额表现(2013~2024)

资料来源:海口海关,中金公司研究部

图表5:海南岛离港人次表现(2013~2024)

资料来源:海口海关,中金公司研究部

图表6:离岛免税购物渗透率表现(2013~2024)

资料来源:海口海关,中金公司研究部

图表7:离岛免税购物单客消费表现(2013~2024)

资料来源:海口海关,中金公司研究部

我们认为封关后的贸易税制对于旅游零售格局有重要影响。根据毕马威出版的《海南自贸港旅游零售白皮书2025版》的预计,在销售税制度实施后,中短期内海南有望继续施行有税零售和免税零售双轨并行的制度安排,其中1)在进口环节,岛内批零主体除负面清单外均免关税,而增值税及消费税也将随着销售税取消;2)批发环节无流转税;3)零售环节,离岛免税商无销售税,而一般零售主体则需缴纳;长期看,不再区分牌照商和非牌照商。

航空:最大承运人经营逐步进入正轨;税收优惠政策降低航司运营成本

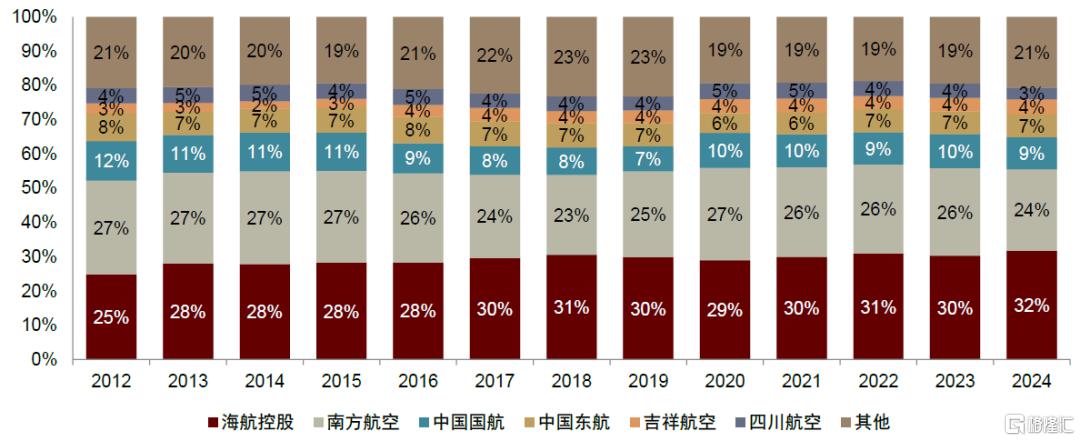

海南主要枢纽当前最大承运人为海航控股,其次为南方航空。根据CAPA数据,按2024年座位数口径,当前海口及三亚主要承运人包括海航控股、南方航空、中国国航,市场份额分别为32%、24%、9%;其中海口最大承运人为海航、三亚最大承运人为南航。从历史看,市场格局基本稳定,海航控股于海南市场份额整体呈小幅提升趋势。

图表8:海口及三亚合计航司市场份额(2012~2024)

资料来源:CAPA,中金公司研究部

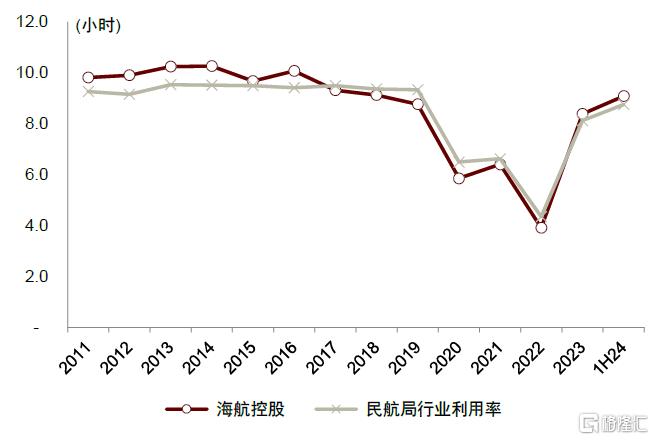

我们预计海南航空市场未来建设或将受益于最大承运人破产重整完成,逐步步入正轨。海南最大承运人海航控股目前为国内第四大航空集团,我们认为最大承运人此前的流动性危机部分影响了海南航空市场的建设,而随着其破产重整完成并逐步恢复正常经营(体现机队数量企稳回升;以及利用率、客公里收益等指标较行业更快的修复等)或将助力海南省航空市场发展。

图表9:海航控股机队数量季度变化

资料来源:公司公告,中金公司研究部

图表10:海航控股与行业飞机利用率比较

资料来源:公司公告,中金公司研究部

我们预期自贸港各类税收优惠及成本减免政策有望部分降低航空公司运营成本,包括企业所得税,保税航油政策,飞机及航材零关税政策:

►企业所得税:根据《关于海南自由贸易港企业所得税优惠政策的通知》,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。例如根据海航控股年报,2020年起海南航空适用于15%优惠税率(子公司吉耐斯及海航技术均享受15%所得税率)。

►保税航油:根据2020、2021年海南自贸港进出岛航班保税航油政策,保税航油综合服务费较此前水平每吨下降100美元(海口机场为160美元),在全岛封关运作前允许进出海南岛国内航线航班在岛内国家正式对外开放航空口岸加注保税航油。

►飞机及航材免税:根据《海南自由贸易港交通工具及游艇“零关税”政策海关实施办法(试行)》,全岛封关运作前,对海南注册从事交通运输的企业(以海南为主营运基地)的进口航空器免征进口关税,进口环节增值税和消费税;根据《关于海南自由贸易港原辅料“零关税”政策的通知》,用于维修以海南为主营运基地的航空企业所运营的航空器免征进口关税,进口环节增值税和消费税。

我们预计第七航权开通或有利于外航进入海南市场。2020年6月,民航局出台《海南自由贸易港试点开放第七航权实施方案》,鼓励、支持外航在现有航权安排外,在海南经营客、货运第七航权。第七航权指的是某国或地区的航空公司,完全在其本国或地区以外经营独立的航线,在境外两国或地区间载运客货的权利。我们认为该政策或将有助于海外航司进驻海南市场。

风险提示

自贸港政策推进情况和实施效果不及预期:2025年底封关运作是海南自贸港建设的关键性阶段目标,若封关相关政策未如期推进,可能导致部分对于海南航空机场业的正面影响无法如期体现;此外,我们认为海南的产业集群、人才储备、交通基建等多方面均将影响自贸港政策的实施效果,若部分因素改善不及预期,可能导致政策实施效果不及预期。

居民消费疲弱:海南航空机场业与居民出行消费息息相关,若消费出现持续疲弱,可能导致出行相关支出减少,导致行业收入表现不及预期。

本文摘自中金公司2025年4月22日已经发布的《海南自贸港“羽翼”渐丰》

吴其坤,CFA 分析员 SAC 执证编号:S0080521020002 SFC CE Ref:BQI397

冯启斌 分析员 SAC 执证编号:S0080521090003 SFC CE Ref:BRW011

郑学建 分析员 SAC 执证编号:S0080524020014 SFC CE Ref:BTZ192

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17246.html