2025年美国总统特朗普就职典礼上,长期支撑美元信用的“美国例外论”再度被提及。

然而,近年来美国政府债务规模持续膨胀,国债市场承接能力明显减弱,市场对美国债务可持续性的忧虑日益加剧。

当前,美元信用正面临布雷顿森林体系解体后的新特里芬困境的挑战。预计在特朗普任期内,美国政府债务问题或将进一步恶化。

尽管短期美元信用尚不至于全面崩塌,但已显现出明显的裂痕。未来美国政府债务危机仍是悬于头顶的达摩克利斯之剑。

在未来美元信用逆风时,正是大类资产配置时。而相较于美国主权债券,收益更为稳健的港股高股息板块及美股公用事业板块、稀缺性的黄金等实物资产、具有更优风险收益比的美股科技巨头以及去中心化的加密货币资产或更具备配置价值。

▍长期支撑美元信用的“美国例外论”正逐步瓦解。

20世纪后,美元信用受益于“美国例外论”的持续演绎。但近年来,支撑美元信用的“美国例外论”叙事框架正遭受挑战。美国政府财政负担持续加重,同时,美国科技巨头所引领的AI 优势亦面临冲击。当前无论是企业层面还是政府部门,都已经逐渐显现出美元信用的裂痕。

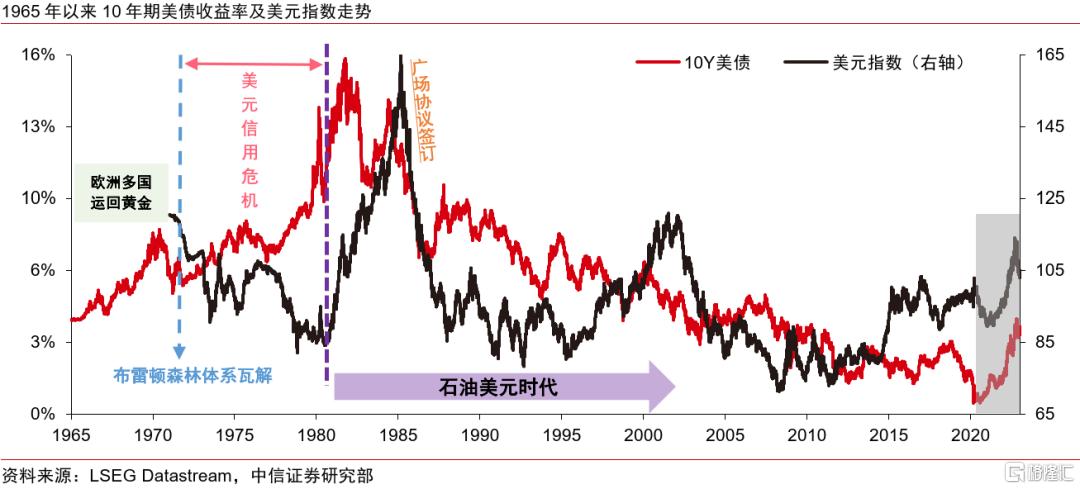

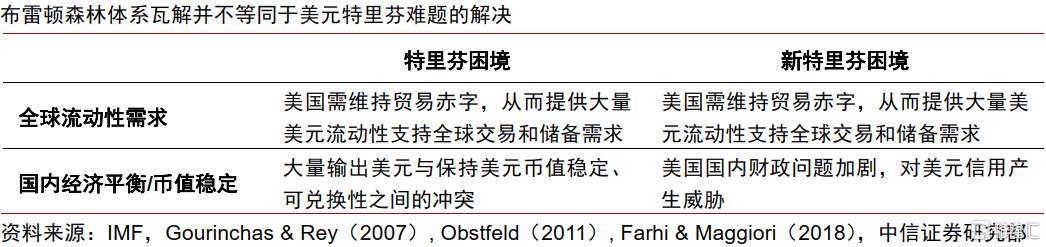

▍新特里芬困境仍是美元信用的桎梏。

布雷顿森林体系下特里芬困境曾对美元信用体系构成严重冲击。然而,布雷顿森林体系的终结并未从根本上解决美元的特里芬困境,即美国在持续维持贸易逆差以满足全球美元流动性需求的同时,还需确保国内财政及经济的均衡稳定。

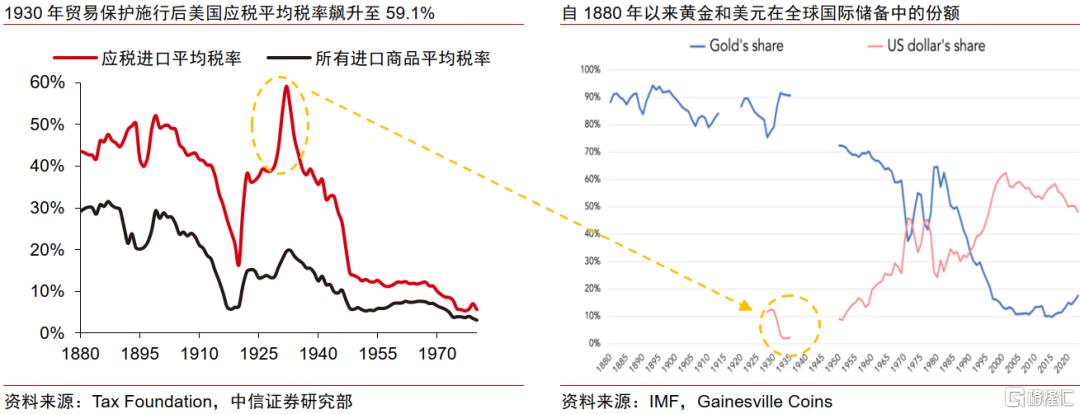

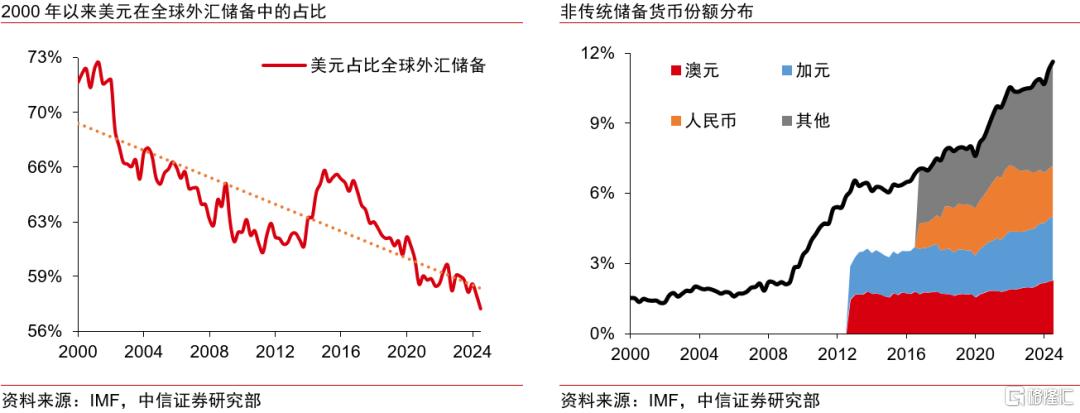

新特里芬困境下美元流动性的问题:美国政府贸易逆差的缩减与全球流动性不可兼得。特朗普政府将缩减贸易逆差作为其核心政策目标。然而,作为全球储备货币的主要发行国,美国需通过持续扩大贸易逆差以维持全球市场的美元流动性。若美国主动缩减贸易逆差甚至寻求抹平贸易逆差,或将导致全球其他经济体对美元资产的需求减弱。在此前美国尚未主动收缩美元全球流动性的情形下,美元在全球储备中的占比已呈现逐渐下降的趋势。若美国进一步主动缩减贸易逆差,美元在全球储备中的地位或将被进一步削弱。

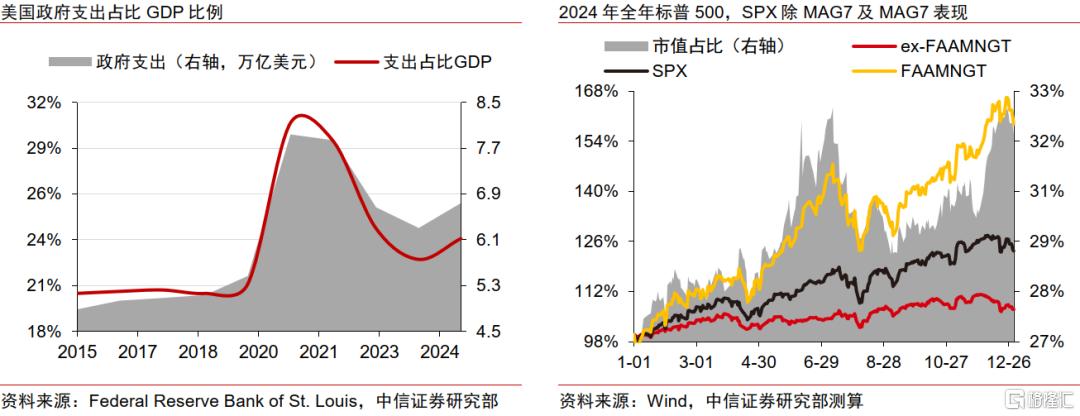

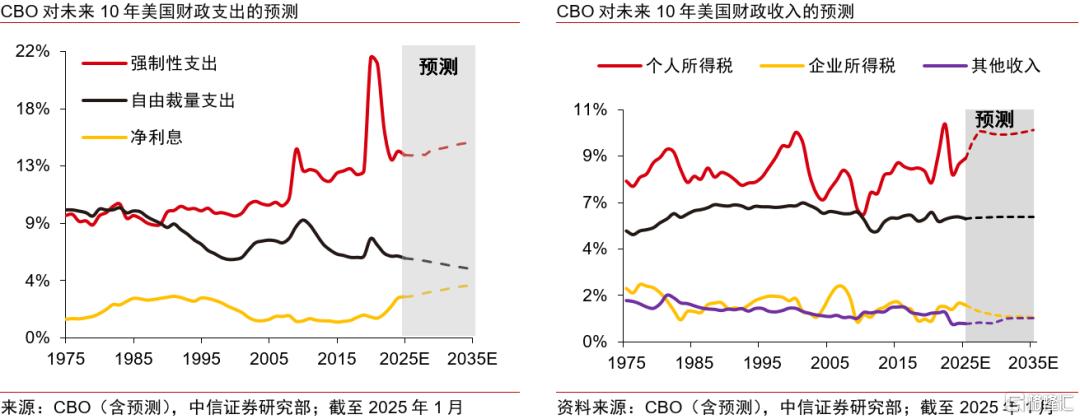

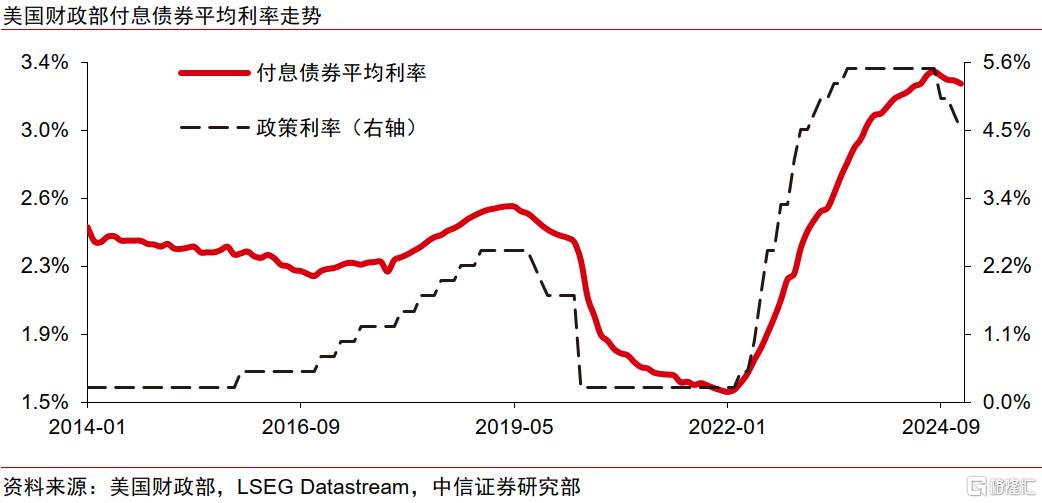

新特里芬困境下美国财政稳定的问题:赤字与债务难以为继。根据CBO预测,未来10年美国财政赤字将持续扩张。美国政府债务不断累积导致财政利息负担日益沉重,预计未来美国净利息支出规模将进一步攀升。其次,自2023年以来,美国财政融资结构更倾向于中短期债券,因此我们预计未来美国债务置换需求将十分庞大,叠加持续的财政赤字,我们认为2025年美国国债的发行规模将显著超过2024年。而在新特里芬困境下,美元信用危机很大程度上源自于其国内财政稳定性的隐忧。

▍美元信用逆风时,大类资产配置正当时。

美元信用短期内虽不至于全面崩塌,但已显露出明显的裂痕。鉴于未来美国政府财政纪律可持续宽松的预期下,美国债务危机终将是悬于政府头顶的达摩克利斯之剑。因此,我们认为在未来美元信用危机不时笼罩之际,相较于美国主权债券,收益更为稳健的港股高股息板块及美股公用事业板块、稀缺性的黄金等实物资产、具有更优风险收益比的美股科技巨头以及去中心化的加密货币资产更具备配置价值。

▍风险因素:

美联储货币紧缩导致系统性金融风险;美股业绩复苏低于预期;海外金融体系风险蔓延;全球地缘冲突进一步升级;美股加密货币政策推行不及预期。

注:本文节选自中信证券研究部已于2025年4月14日发布的《海外市场专题—美国例外论与美元信用的“消亡”》报告,具体分析内容(包括相关风险提示等)请详见报告。分析师:徐广鸿S1010114110085,秦培景S1010512050004

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15128.html