核心观点

注资的动因是什么?截至2024年末,国有大行的资本充足率均满足监管要求,本轮注资更多是为了巩固银行的稳健经营能力,提升其支持实体经济的能力。以2024年末的核心一级资本充足率数据测算,本轮注资后,若保持核心一级资本充足率不变,则可对应增加加权风险资产4.6万亿元,假设这部分资金全部用于信贷投放,对应可支撑4.6-6.1万亿元的新增贷款,为后续潜在的经济刺激政策提供了“弹药”。

对债市有何影响? 注资特别国债带来的供给冲击相对有限,同时将一定程度上缓解大行资产端配置压力,大行对利率债的需求或有增长,但具体规模仍需关注信贷投放表现,若经济走势偏弱、信贷表现一般,则大行增配债券的确定性更高,利率债的下行空间有望打开。

正文

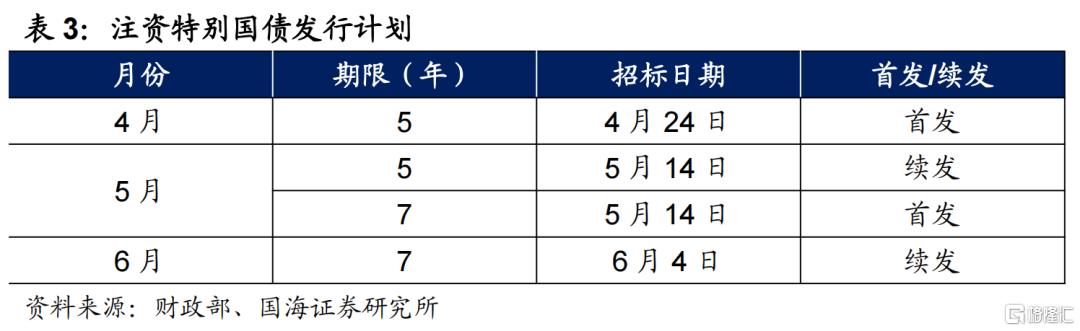

3月31日,财政部发布公告称,将发行首批特别国债5000亿元,积极支持中国银行、建设银行、交通银行、邮储银行补充核心一级资本。去年“924”政策组合拳中提到的注资大行操作正式落地。那么,此举对债市将产生什么影响?我们从供需两方面进行分析。

注资背后的动因

截至2024年末,国有大行的资本充足率均满足监管要求,本轮注资更多是为了巩固银行的稳健经营能力,提升其支持实体经济的能力。具体来看:

截至2024年末,工、农、中、建、交、邮六大国有银行的核心一级资本充足率分别为14.1%、11.4%、12.2%、14.5%、10.2%、9.6%,均明显优于监管要求,处于“健康区间”。

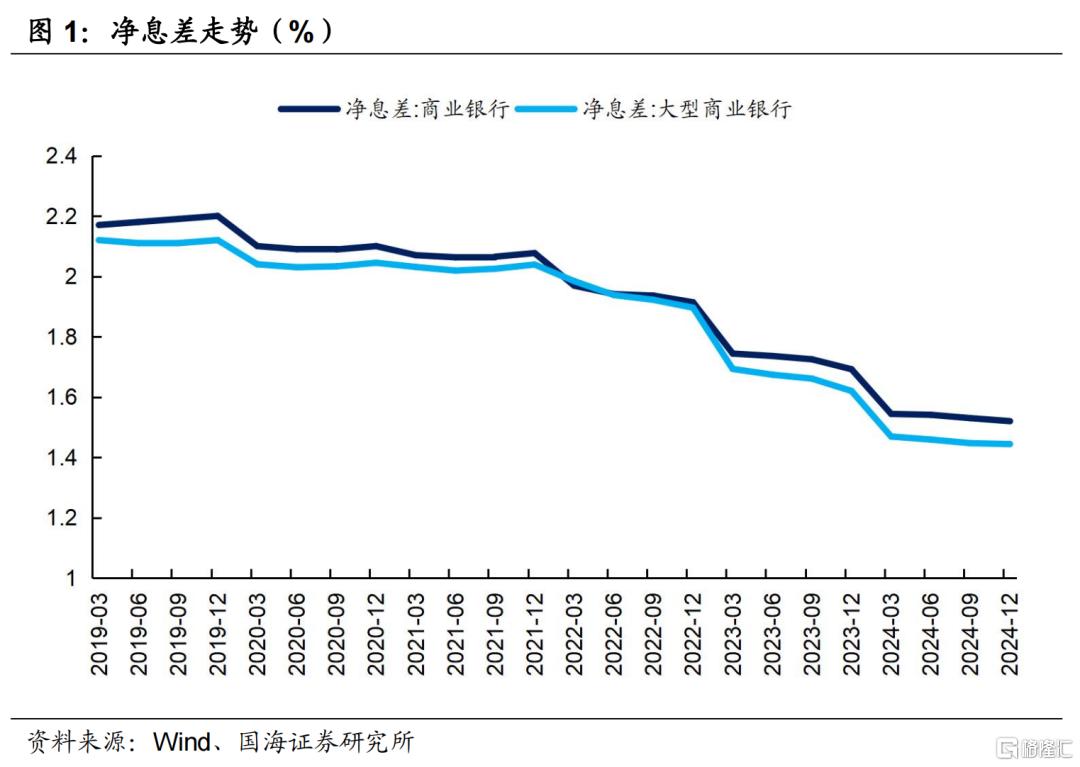

但由于大行存在一定盈利压力,内源性资本补充速度放缓。核心一级资本仅能通过股权融资、利润留存补充,但截至2024年末,大行净息差仅为1.4%,低于全行业的1.5%,盈利压力较大。

本轮注资通过外部融资的方式缓解其资本压力,有助于增强其信贷投放能力,加大对实体经济的支持力度。以2024年末的核心一级资本充足率数据测算,本轮注资后,若保持核心一级资本充足率不变,则可对应增加加权风险资产4.6万亿元,假设这部分资金全部用于信贷投放,对应可支撑4.6-6.1万亿元的新增贷款(贷款的风险权重在75%-100%),这也为后续潜在的经济刺激政策提供了“弹药”。

对债市有何影响

1、供给端

本次注资的资金来源为特别国债,根据财政部披露的信息,发行期限分别为5Y和7Y,在4-6月相对平滑发行。假设各期发行规模相同,则各月将分别发行1250亿元、2500亿元、1250亿元,供给冲击整体较为温和,对利率的扰动相对可控。

2、需求端

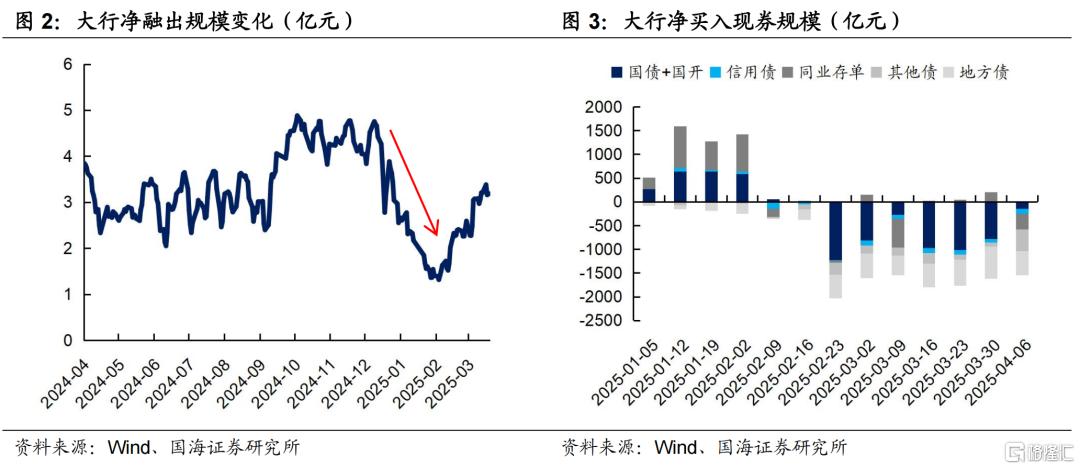

我们在报告《二季度,关注信用债的机会》中提到,由于同业存款的流失和央行投放减少,今年大行的负债端压力持续存在。这一方面导致大行融出能力下降、资金面紧张,另一方面也导致其用于配债的资金量减少。

而注资将一定程度上缓解由缺负债引起的资产端配置压力。根据前文测算,四家大行加权风险资产可增加4.6万亿元,在增强信贷投放能力的同时,也有利于增加其资金融出能力和对债券的需求量,对债市构成潜在利好。

但对债市的具体影响仍需关注信贷投放情况,若经济整体向好,或受政策指导的影响,大量新增资金投向信贷,那么对大行对债券的需求量增长或相对有限。若信贷投放仍然偏弱,在缺少优质生息资产的情况下,利率债仍将是大行的重要配置品种,下行空间有望打开。

因此,总结而言,注资特别国债带来的供给冲击相对有限,同时将一定程度上缓解大行资产端配置压力,大行对利率债的需求或有增长,但具体规模仍需关注信贷投放表现,若经济走势偏弱、信贷表现一般,则大行增配债券的确定性更高,利率债的下行空间有望打开。

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期。债券存在违约风险。

注:本文来自国海证券2025年4月7日发布的《大行注资落地,如何影响债市》,报告分析师:靳毅、刘畅

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13692.html