截至3月30日,约70%的A股上市公司披露了2024年报业绩舆情(含预告),非金融板块全年盈利增速预计承压,沪深300为代表的核心资产相对优势明显。2025年一季报可以关注中观数据的景气线索,其中上游关注贵金属、工业金属、化工建材部分内需品类的涨价逻辑,中游风光储、工程机械的出货数据维持高景气,消费短期看好以旧换新受益品种,科技亮点仍集中在重资产制造环节,医药行业进入业绩修复窗口,大金融依然是短期A股最重要的盈利支撑。此外,我们还在报告正文探讨了一致预测净利润在历年Q1空窗期的周期性变化规律,以及退市新规的可能影响方式,供投资者参考。

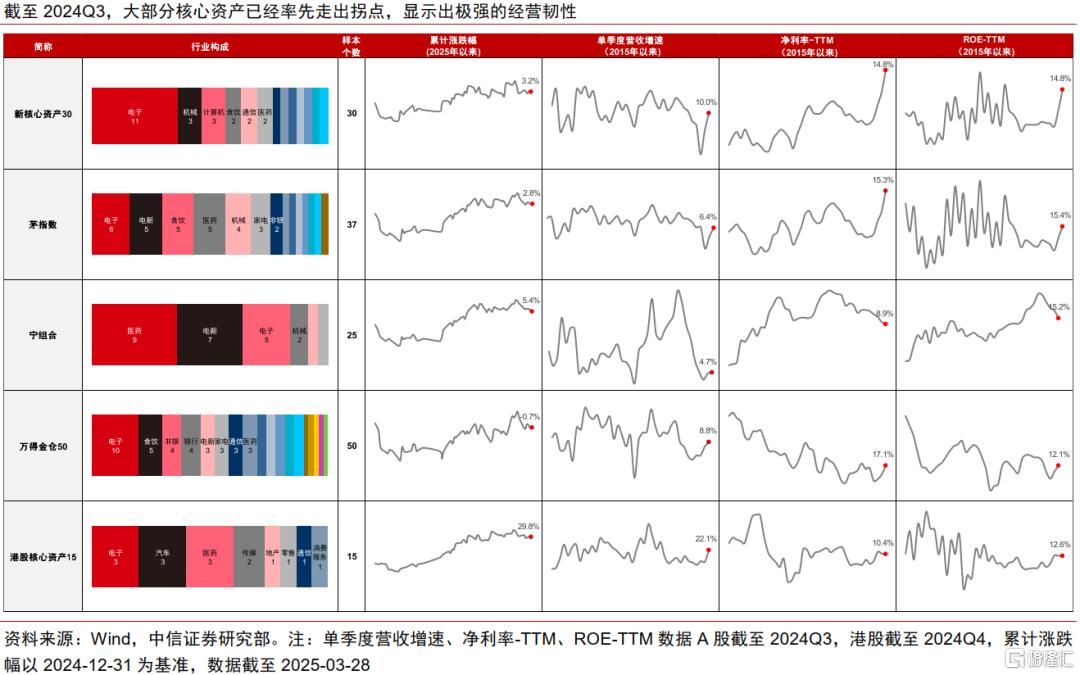

▍2024年年报核心资产体现出明显的韧性。

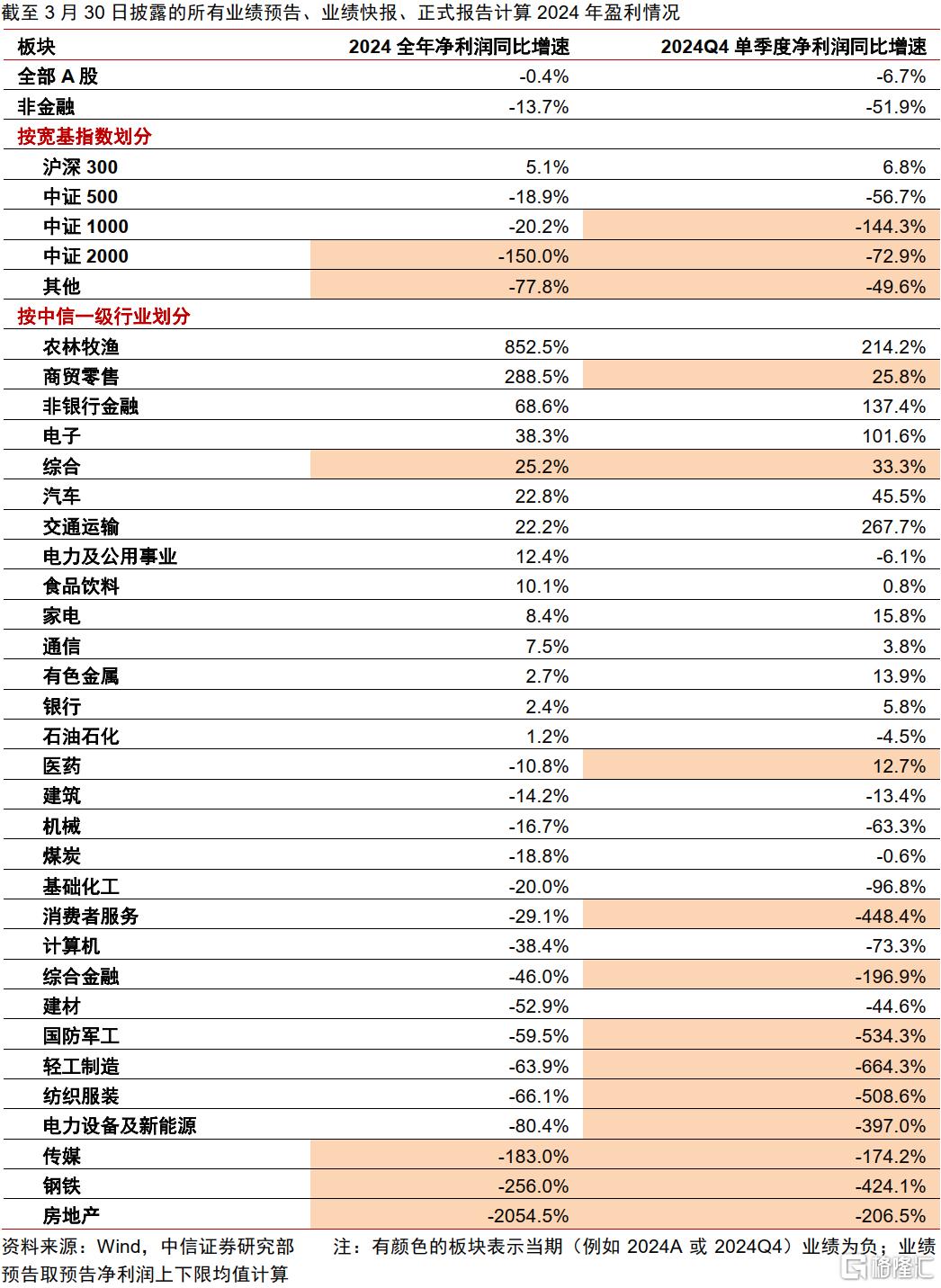

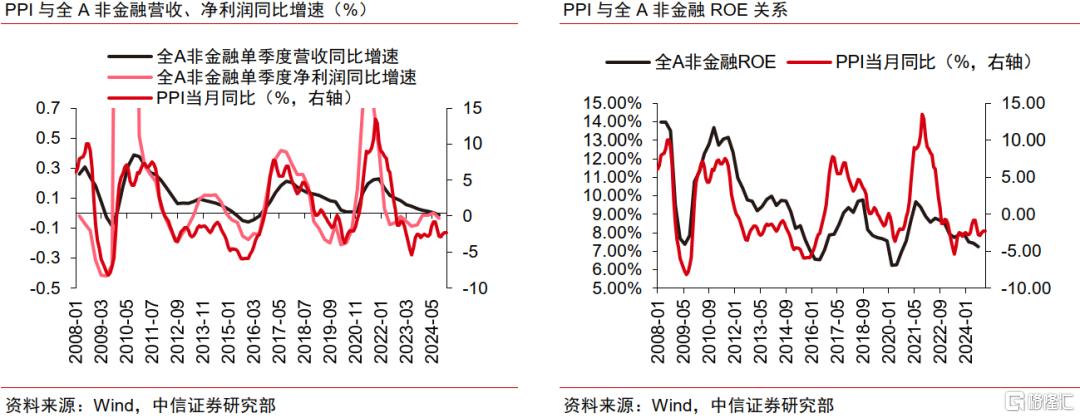

截至3月30日,约70%的上市公司披露了年报正式报告/业绩快报/预告,业绩预告取净利润上下限均值计算,2024年全A/非金融板块全年净利润同比增速-0.4%/-13.7%。

1)按宽基指数划分,仅以沪深300为代表的核心资产2024年全年和Q4单季度实现盈利正增长,中证500、中证1000宽基指数全年盈利同比增速在-19%左右,中证2000及其他非指数成分目前披露率下仍是负利润。

2)按行业划分,2024全年和Q4单季度净利润都正增长的行业包括非银、电子、汽车、交运、食品、家电、通信、有色、银行;低基数高增速的行业有养殖、商贸;盈利相对较差的是地产链;我们预计伴随披露率的提升,核心资产在年报、一季报的相对优势会愈加显著。

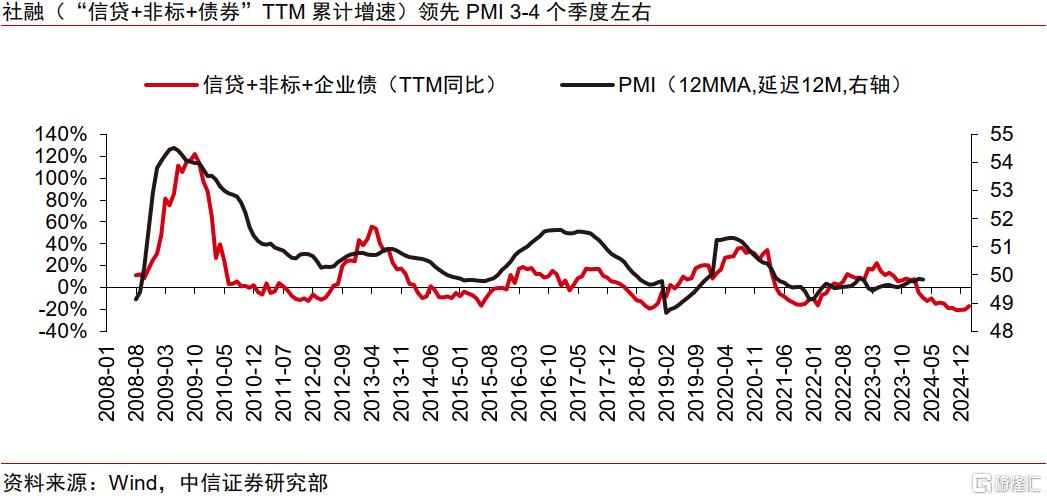

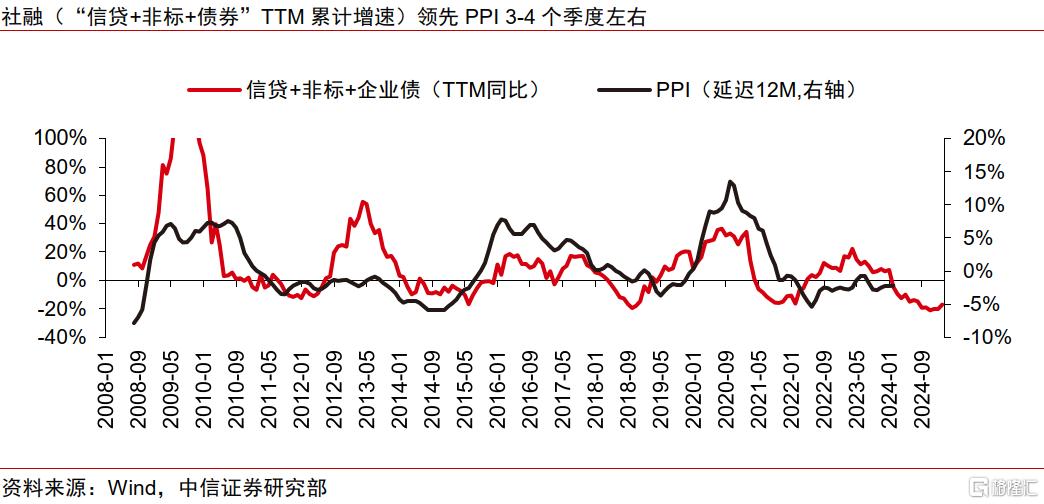

3)预计2025年底A股出现本轮盈利周期的底部拐点。社融(“信贷+非标+债券”TTM累计增速)领先PMI/PPI 3-4个季度左右,且该指标底部拐点已经在2024年底出现,考虑到本轮补充银行核心资本金的落地速度超市场预期,预计后续信贷投放仍将维持较高水平,2024年底社融底部拐点的置信度在不断提高。

▍2025年一季报关注中观数据的景气改善。

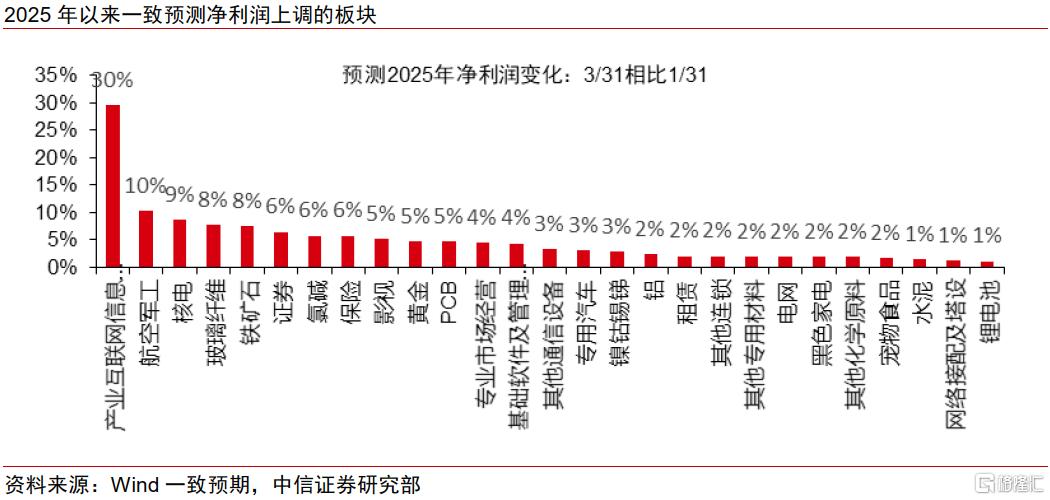

1)上游关注贵金属、工业金属、化工建材部分内需品类的涨价逻辑。A股上市公司业绩与主营商品价格关联度很高,2025Q1大宗商品价格中枢同比上年明显提升的有COMEX黄金(同比+38%,下同)、白银(+38)、LME铜(+11%)、铝(+20%)、水泥(+7%)、天然橡胶(+24%)以及一些细分化工品类如溴素、制冷剂等。价格中枢明显下滑的有原油、动力煤、焦煤、螺纹钢、平板玻璃、尿素、纯碱等。

2)中游风光储、工程机械的出货数据维持高景气。光伏享受涨价、供给侧出清、装机量稳定增长的多重利好;前期招标情况良好的风电装机规模有望实现快速增长;海外储能需求维持高景气,逆变器企业盈利有望大幅改善;锂电头部电池厂25Q1排产超预期,下游需求对材料带来明确支撑;工程机械的下游需求也处于改善区间。

3)消费短期看好以旧换新受益品种,未来关注生育补贴等促内需政策的落地。当前政策集中在消费品以旧换新以及地方逐渐落地的生育补贴,短期结构上最亮眼的是耐用消费品,2025Q1汽车和家电内外销均保持稳健增长;后续伴随海外关税扰动落地,内需刺激政策可能利好消费互联网、大众餐饮、乳制品等板块在2025Q2起实现基本面的好转。

4)科技板块短期业绩亮点仍集中在传统重资产制造环节。电子行业预计2025Q1业绩表现相对亮眼的细分板块有算力相关PCB、果链龙头、IoT龙头、CIS、设备龙头、面板龙头、先进封测等; 通信行业预计亮点在AI硬件与基础设施领域;传媒相关公司受益于游戏版号常态化和春节档票房高增影响。

5)医药行业进入业绩修复窗口。2025Q1医药板块催化明显,其中创新药板块2025年以来有多项国际授权交易达成;CXO海外需求正在温和复苏,特别是CDMO;生命科学和上游需求边际修复;公立医院医疗设备招采情况明显复苏;高值耗材受益于院内诊疗稳健增长等。政策从多个维度展现出较为明显的向好转向,为全年的高确定性增长打下坚实基础。

6)大金融仍然是短期A股盈利的主要支撑。2025Q1银行的信贷投放策略保持积极,资产定价保持稳定,息差如期回落但幅度小于预期,净利息收入的同比降幅预计也将保持稳定。保险行业开年保费收入面临压力,但权益投资弹性较强,尤其是在利率有所反弹的背景下,险资的投资收益有望改善;券商受一季度市场成交活跃利好,佣金收入预计同比大增。

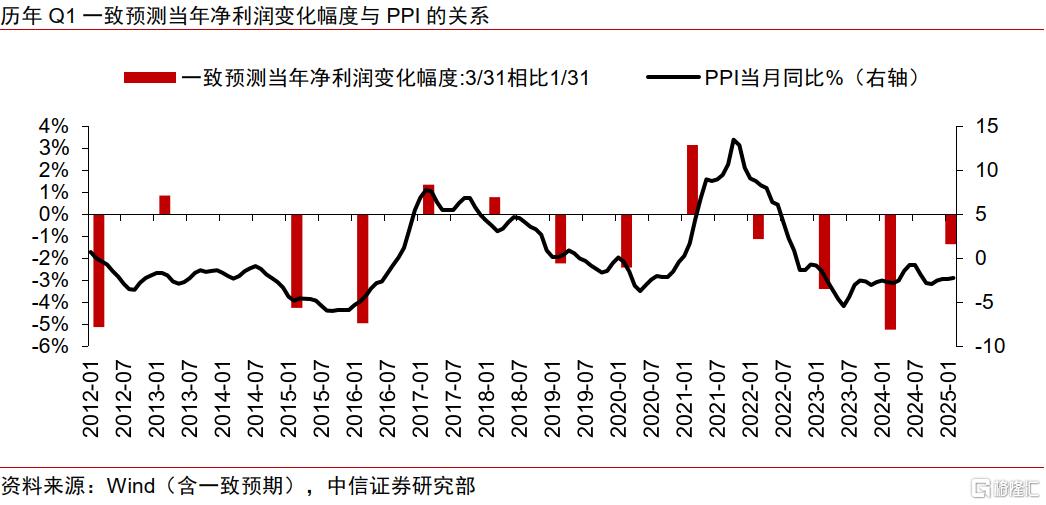

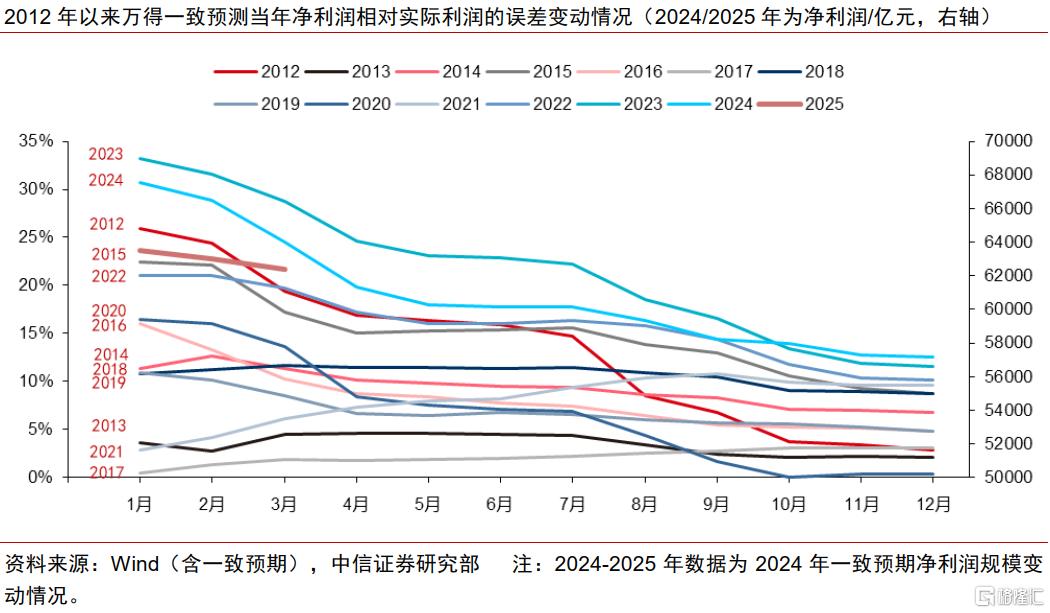

▍年初以来一致预测小幅下调意味着什么?

在传统一季度数据空窗期,一致预测全年净利润的上调、下调往往受当时宏观环境影响,PPI是很好的参考指标。2012年以来,有4年一致预测当年净利润在一季度出现上调,包括2013、2017、2018、2021年,基本上均为阶段性财政发力、或者外需向上带动的PPI处于上行区间的年份;有3年一致预测净利润在一季度出现小幅下调,包括2014年、2022年和2025年(当前),后验的视角来看,2014、2022年都是经济开始出现压力,年初对政策有所期待、但政策实际发力相对后置的年份。2025Q1一致预测全年净利润的调整方向对全A非金融板块的Q1单季度营收增速有一定指引效果,预计2025Q1营收增速相比2024年有所修复,但依然承压。

▍财报季关注退市新规的实际影响。

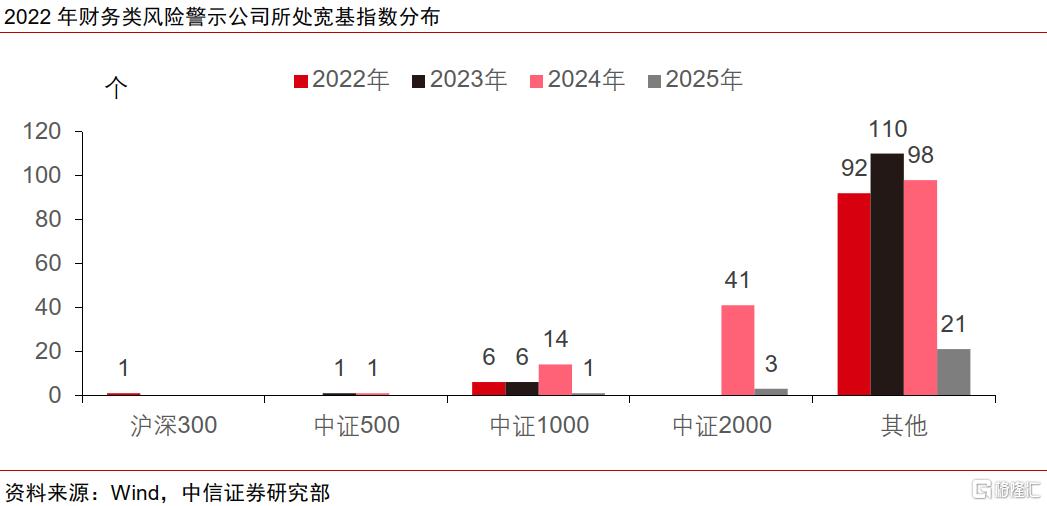

2024年4月30日,沪深交易所分别修订主板、双创板的股票上市规则,完善了退市风险警示(*ST)、其他风险警示(ST)的要求,涉及财务类强制退市+分红类风险警示、交易类强制退市、规范类强制退市、重大违法类强制退市4个方面。过往每年4-5月份财报季都是财务类退市风险警示的密集阶段,2022年以来一共395家A股公司触发财务类标准,指数分布层面,中证1000、中证2000及其他更小的非主要宽基指数公司数量占比分别为7%/11%/81%。

▍风险因素:上市公司盈利能力下滑;国内政策力度、实施效果及经济复苏不及预期。

注:本文来自中信证券2025年4月3日发布的《A股行业比较系列20250403—年报、一季报的景气线索》,报告分析师:裘翔、杨家骥

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12890.html