核心观点

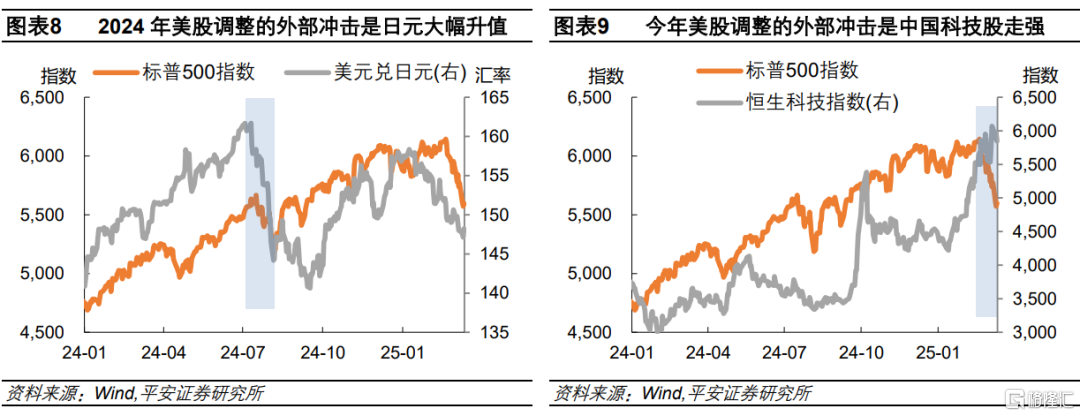

共性:源于衰退担忧,叠加外部冲击。今年2-3月美股较快调整,而最近一次类似调整在2024年7-8月。两次调整时间均达到或超过14个交易日,标普500指数均下跌8-10%左右,纳指调整幅度达12-14%左右。两次美股调整的背景有不少共性。第一,导火索都是经济数据引发的衰退担忧。2024年7月,美国失业率上升触发“萨姆规则”,引燃衰退担忧;当前美国经济数据偏弱,亚特兰大GDPNow模型预测值转负。第二,货币政策均偏紧,美股下跌前的美债利率均偏高。两次美股调整前,10年美债利率分别达到4.5%和4.8%的高点;美联储最近一次会议均未降息。第三,“特朗普交易”都出现了波动。2024年7月下旬,哈里斯接棒拜登,逆转了“特朗普交易”。今年以来,市场对特朗普政策的信心下降,同样促使“特朗普交易”行情反转。第四,外部冲击也是两次调整的重要催化。上一次的外部冲击是日元升值,引发套息交易平仓和流动性危机。本轮的外部冲击是DeepSeek,挑战了过去两年美股AI叙事。

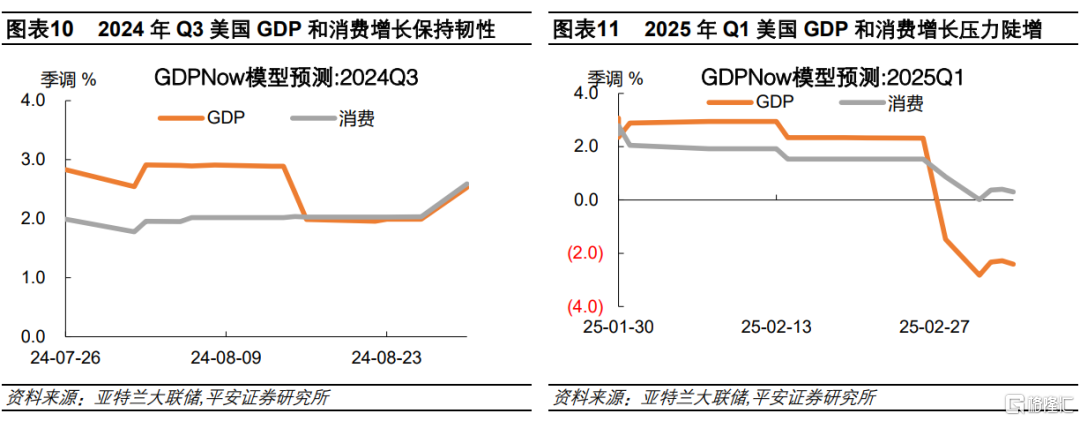

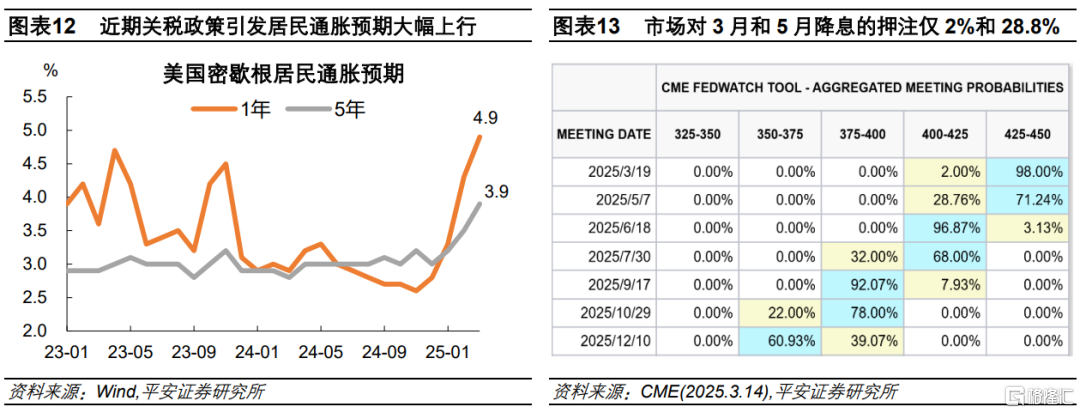

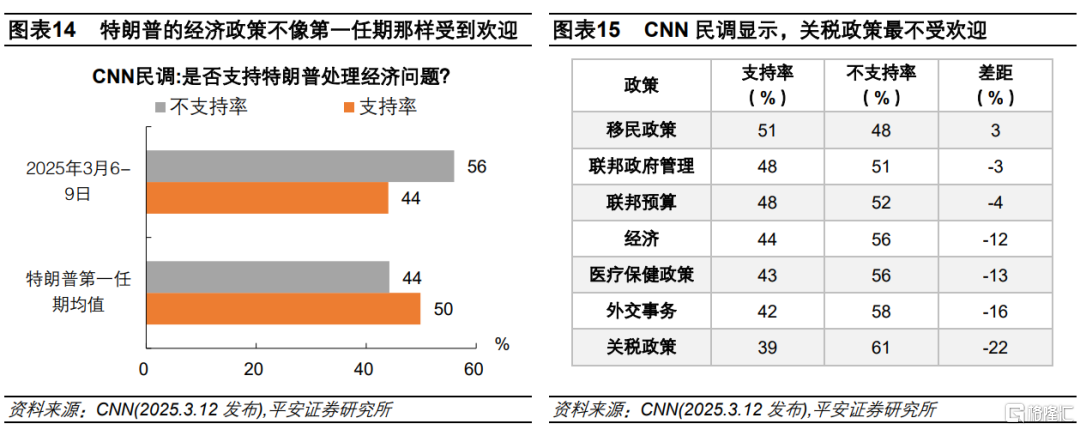

区别:压力全方位强化。当前美股四个方面的调整压力都可能强于2024年。第一,当前美国经济下行的证据更加扎实。2024年,“萨姆规则”引发的衰退担忧很快消散,GDPNow模型预测当年三季度消费GDP增速达2%。今年3月,GDPNow预测消费增速最新下降至0.3%。第二,美联储降息“救市”的难度更大。2024年7-8月,就业市场走弱,美联储很快开启降息。反观当前,美国就业市场还算稳健,特朗普的关税政策更增大通胀风险,且已经反映在近期的通胀预期上。第三,“特朗普看跌期权(Trump Put)”更难兑现。特朗普3月9日的讲话没有第一时间排除经济衰退的可能性。CNN最新民调显示,在经济问题上,更多人对特朗普新政持反对态度,关税政策最不受欢迎。第四,“外部冲击”(即新一轮全球资产再配置)或持续更久。2024年流动性危机“来得快、去得也快”。而当前,有关美科技股的“信任危机”可能不会很快消散。此外,德国和欧盟拟出台大规模财政刺激,为全球资金再配置再添新机。

展望:全年下调至“中性”,转机或待4月。我们认为,本轮美股调整的时间及幅度,大概率将超过2024年7-8月。在此背景下,我们将全年美股的判断由“谨慎乐观”下调至“中性”,短期则持偏空看法。往后看,基准情形下(50%),美股调整或延续至4月。届时,如果经济数据有所改善,以及关税落地、经济政策不确定性下降,美股有望止跌反弹。悲观情形下(30%),如果经济数据未见好转,特朗普收缩性政策力度强于预期等,美股调整或更长更深。乐观情形下(20%),美联储可能紧急降息,特朗普可能推迟关税、提早讨论减税等,美股可能提前反弹。

风险提示:美国经济超预期下行,美国通胀超预期反弹,特朗普政策持续不确定,非美地区经济不及预期等。

正文

美股在近一个月可谓“跌跌不休”。截至2025年3月14日,标普500指数较2月19日累计下跌了8.2%,纳斯达克指数则跌11.5%。我们此前已从两个角度理解了开年以来美股的压力:一是从市场分析的角度。我们在报告《辨析美股三大风险:估值、集中度、宏观》中指出,尽管高估值和高集中度本身不等于“泡沫”,但技术指标处于历史高位,可能令投资者加大对美国宏观风险(如通胀、关税、财政等)的觉察,继而增大美股波动。二是从全球资金配置的角度。我们在报告《“美国例外论”反转》中,揭示了美股在过去两年持续跑赢非美股市的原因,以及目前面临的深刻变化,并提示“美国例外论反转”的投资主题尚未结束,全球资产再配置仍有较大空间。

在本篇报告中,我们再提供一个视角,即与2024年7-8月美股调整的比较与思考。与当前类似的是,当时美股调整同样源于衰退担忧,也遭遇了外因催化(日元流动性危机)。经过比较,我们认为,当前美国经济下行的证据更加扎实,美联储降息“救市”的难度更大,叠加“特朗普看跌期权”短期难以兑现,以及中国DeepSeek出现引发的美国科技股估值之虑可能持续较久。据此判断,本轮美股调整的时间及幅度,大概率将超过2024年7-8月。在此背景下,我们将全年美股的判断由“谨慎乐观”下调至“中性”,短期则持偏空看法。

01

共性:源于衰退担忧,叠加外部冲击

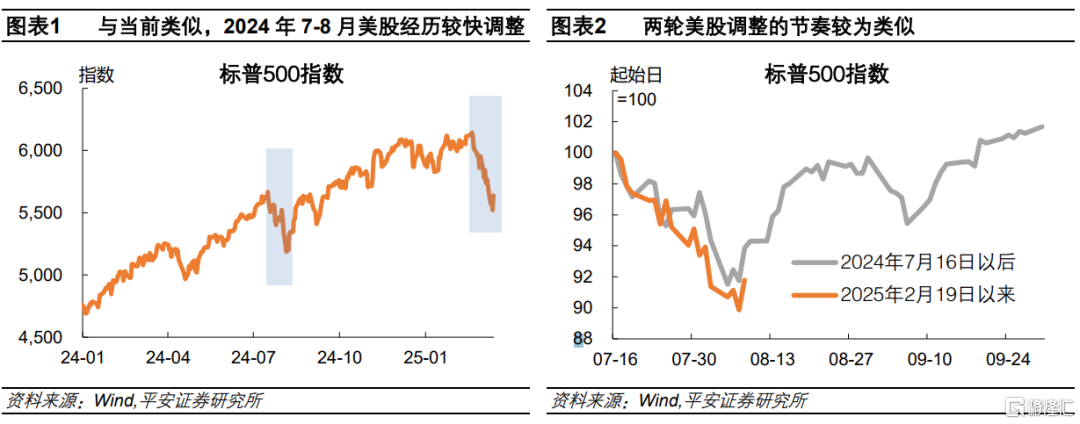

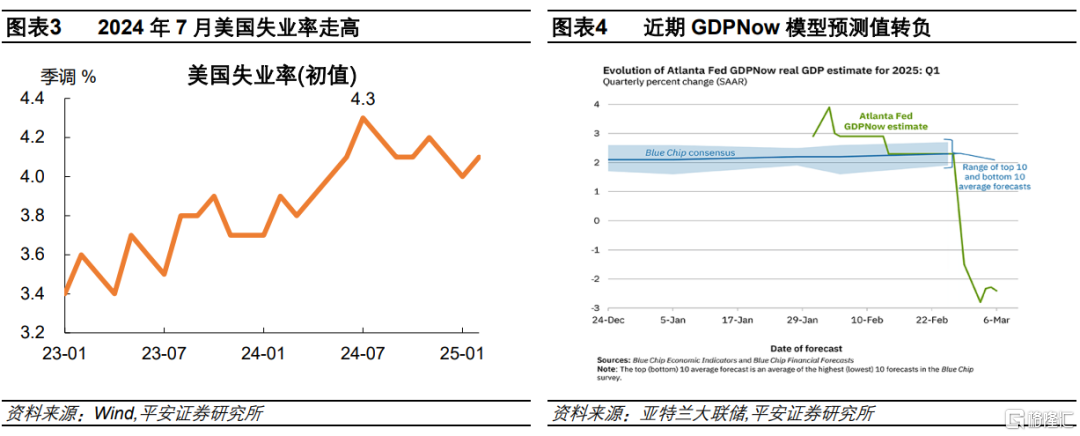

2025年2-3月美股较快调整,而最近一次类似的调整在2024年7-8月。标普500指数在今年2月19日见顶后,截至3月13日(阶段低点)累计下跌10.1%,调整时长已有17个交易日。回顾2024年7-8月,美股也经历了较快调整。标普500指数曾于2024年7月16日阶段见顶,持续调整至8月5日,累计下跌8.5%,持续了14个交易日。此外,两次调整时,估值较高的科技股均首当其冲,纳斯达克指数在今年和去年的调整幅度分别达13.7%和12.5%。

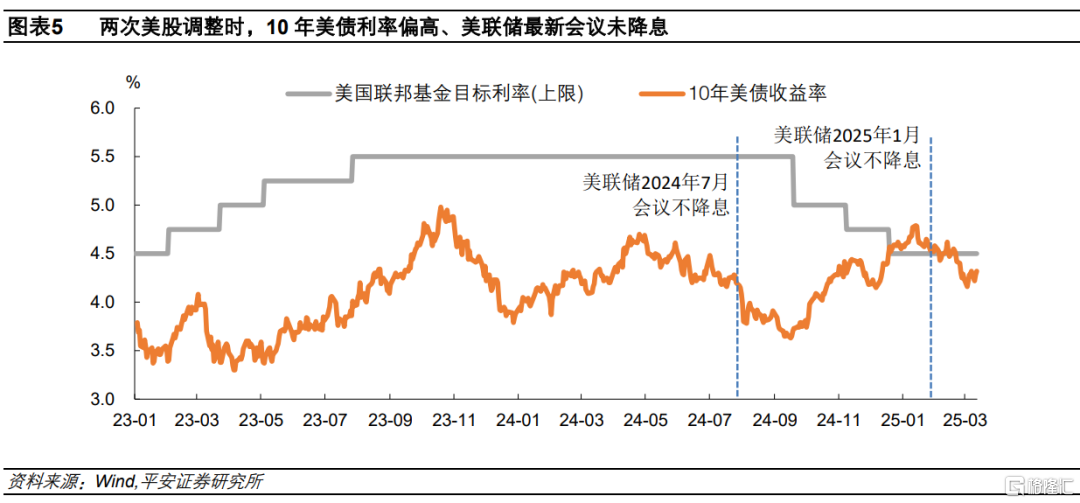

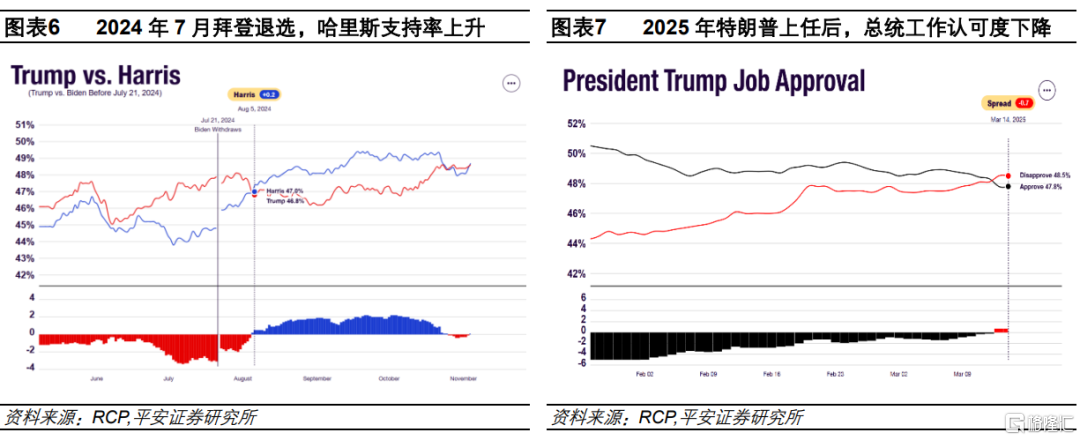

我们看到这两次美股调整的背景有不少共性。第一,导火索都是经济数据引发的衰退担忧。2024年8月2日公布的7月美国就业数据大幅弱于预期,失业率(初值)升至4.3%并触发“萨姆规则”,引燃衰退担忧。而今年2月以来公布的零售销售、个人消费支出等经济数据不及预期,亚特兰大GDPNow模型在2月28日以后的预测值转负。

第二,货币政策均偏紧,美股下跌前的美债利率均偏高。2024年7月1日,10年美债利率接近4.5%;7月31日,美联储议息会议“按兵不动”,已经连续一年未降息。这也导致市场在经济数据走弱后,怀疑美联储降息过晚。2025年1月13日,10年美债利率接近4.8%;美联储在1月29日的议息会议上暂停降息,此后持续释放不急于降息的信号,高度警惕关税政策引发的通胀风险。

第三,“特朗普交易”都出现了波动。2024年7月下旬,哈里斯接棒拜登参加总统竞选,此后民调支持率高歌猛进,一定程度上逆转了当年6月下旬至7月中旬的“特朗普交易”。今年以来,特朗普1月20日上任后的政策不确定性高出市场预期,关税政策持续反复、“政府效率部”行动激进,市场对特朗普政策的信心下降,同样促使“特朗普交易”行情反转。据RCP民调数据,特朗普上任以来截至3月14日,其总统工作“认可度”由50.5%下降至47.8%,“不认可度”由44.3%大幅上升至48.5%。

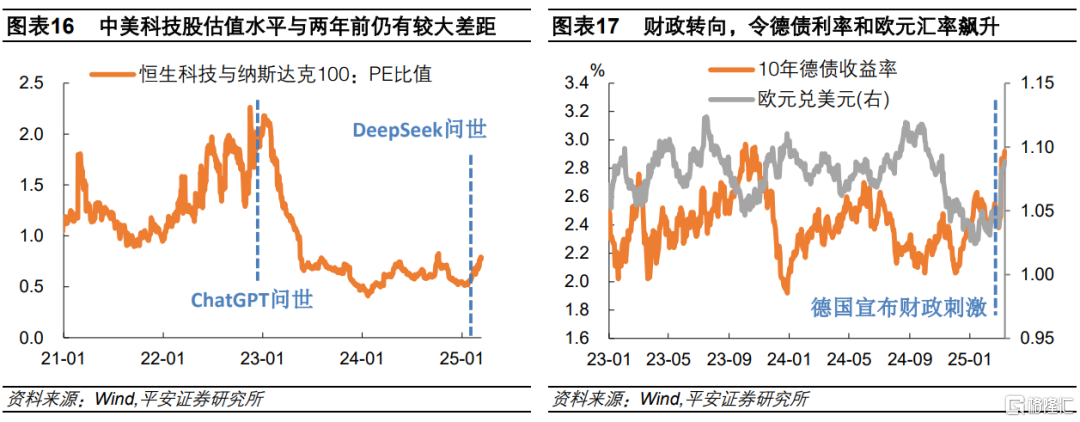

第四,“外部冲击”也是两次调整的重要催化。上一次的外部冲击是日元升值。2024年7月中旬以后,受到日本央行略超预期的加息行动,以及美国就业数据走弱的催化,日元持续升值,美元兑日元由7月上旬的160上方快速跌至150以下,引发套息交易平仓和流动性危机。8月5日,全球股市上演“黑色星期一”,日经225指数暴跌12.4%、触发两次熔断,之后流动性压力传染美股,当晚美股VIX恐慌指数最高升破65、收于39。本轮的外部冲击是DeepSeek。今年1月下旬,中国DeepSeek的出现挑战了过去两年的美股AI叙事,对美股科技股形成直接冲击。1月27日至3月14日,纳指下跌11.0%的同时,恒生科技指数上涨了26.3%。

02

区别:压力全方位强化

进一步比较,我们认为,当前美股四个方面的调整压力都可能强于2024年。

第一,当前美国经济下行的证据更加扎实。2024年,“萨姆规则”引发的衰退担忧很快消散,这一规则似乎只是“数学游戏”(参考我们报告《谨慎使用“萨姆规则”》);7月26日至8月14日,GDPNow模型对于当年美国三季度GDP环比折年率预测高达2.9%,其中消费增速达2%;8月15日公布的美国7月零售销售环比升1.0%,大超市场预期的0.3%。而今年2-3月公布的“硬数据”(如零售销售、消费支出、地产等)走弱,GDPNow模型预测值转负,消费增速最新(3月6日)下降至0.3%。

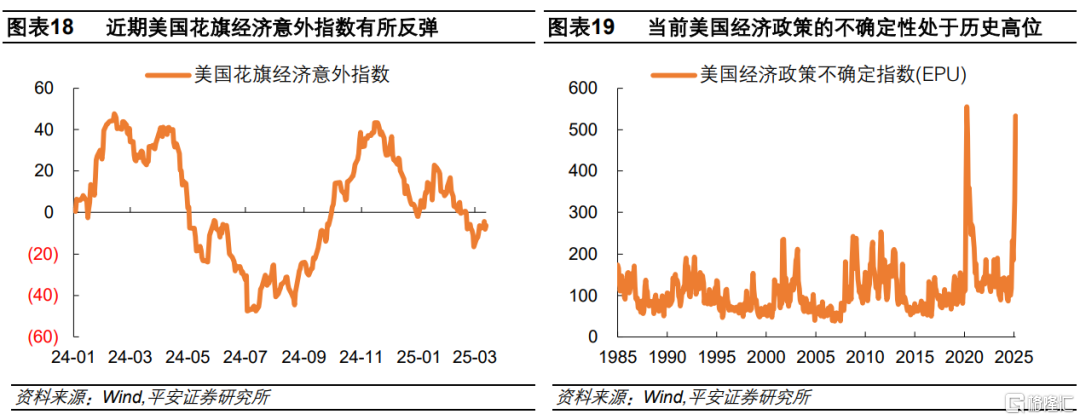

第二,美联储降息“救市”的难度更大。2024年7-8月,就业市场走弱,叠加通胀数据放缓,市场对美联储开启降息有所期待,后来联储也的确在9月大幅降息50BP。反观当前,美国就业市场还算稳健,最新4.1%的失业率可能难以触发降息。更关键的是,美国通胀回落的速度放缓,且特朗普的关税政策无疑增大了通胀风险,并已经反映在了近期的通胀预期调查上。截至3月14日,CME数据显示,市场对3月降息的押注仅2%,对5月降息的押注也仅有约3成。

第三,“特朗普看跌期权(Trump Put)”更难兑现。2024年8月,拜登退选让投资者对于美国经济和通胀会“变好”抱有更大期待,正如8月公布的密歇根居民消费信心上升。而在当下,特朗普已经执政,其收缩性政策(关税、移民、削减政府开支等)前置,有关“特朗普经济学”的期待不仅降温、甚至逐渐反转。尤其是,特朗普3月9日的讲话没有第一时间排除经济衰退的可能性,尽管他在3月11日“找补”称美国不会衰退,但市场已经看到特朗普对于“做一件大事”的决心和定力,“特朗普看跌期权”至少短期来看很难兑现。CNN最新民调显示,在经济问题上,更多人对特朗普新政持反对态度,这与其第一任期的民调截然不同;在所有政策中,特朗普的关税政策最不受欢迎。

第四,“外部冲击”(即DeepSeek引发的新一轮全球资金再配置)或持续更久。流动性危机往往“来得快、去得也快”。2024年8月5日以后,日本政府很快讲话“救市”,快速阻断了日元升值和流动性危机的蔓延。而当前,有关美科技股的“信任危机”可能不会很快消散。DeepSeek的出现,挑战的是过去两年投资者热捧美股科技股的合理性,可能引发全球股票中长期配置策略的调整。最近另一个变化是,德国和欧盟拟出台大规模财政刺激,“不惜一切代价”刺激经济、“重新武装欧洲”,这或将显著提振欧洲经济及欧元资产的投资吸引力,为全球资金再配置再添新机。

03

展望:全年下调至“中性”,转机或待4月

2024年7-8月的美股调整,与今年2-3月类似,都主要出于衰退担忧,也都有外部因素的催化,是一个有意义的参照。经过比较,我们认为,本轮美股调整的时间及幅度,大概率将超过2024年7-8月。在此背景下,我们将全年美股的判断由“谨慎乐观”下调至“中性”,短期则持偏空看法。

往后看,我们认为,基准情形下(50%),美股调整或延续至4月。届时,如果经济数据有所改善(近期美国花旗经济意外指数有所反弹是一积极信号),以及4月2日以后大部分关税政策落地(“利空出尽”),加上市场对于扩张性政策(减税、降息等)预期上升等,美国经济政策的不确定性可能由目前的历史高位下降,美股有望止跌反弹。

悲观情形下(30%),如果美国经济数据未见好转、衰退概率上升,特朗普收缩性政策力度强于预期(如4月以后关税继续悬而未决,政府开支大幅下降等),同时通胀问题继续限制美联储的降息意愿等,美股调整或更长更深。

乐观情形下(20%),美联储可能在3月紧急降息(或释放降息信号),特朗普也可能尝试更多行动兑现“特朗普看跌期权”(如推迟关税、提早讨论减税等),美股可能提前反弹,但也难以确保后续不出现新的调整。

风险提示:美国经济超预期下行,美国通胀超预期反弹,特朗普政策持续不确定,非美地区经济不及预期等。

注:本文来自平安证券发布的《美股调整之鉴:当下与2024年有何异同?》,报告分析师:钟正生S1060520090001,张璐S1060522100001,范城恺S1060523010001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9124.html