摘要

《哪吒2》热映背后的供给效应?电影质量提升,产生显著的“供给创造需求”效应。

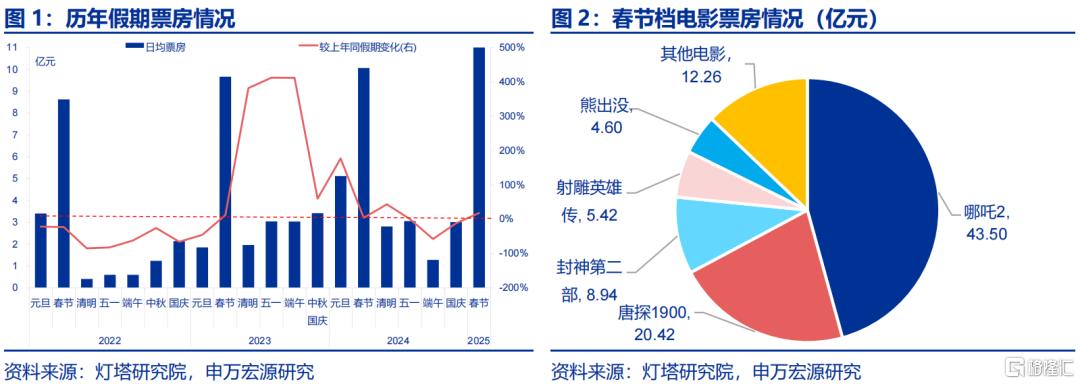

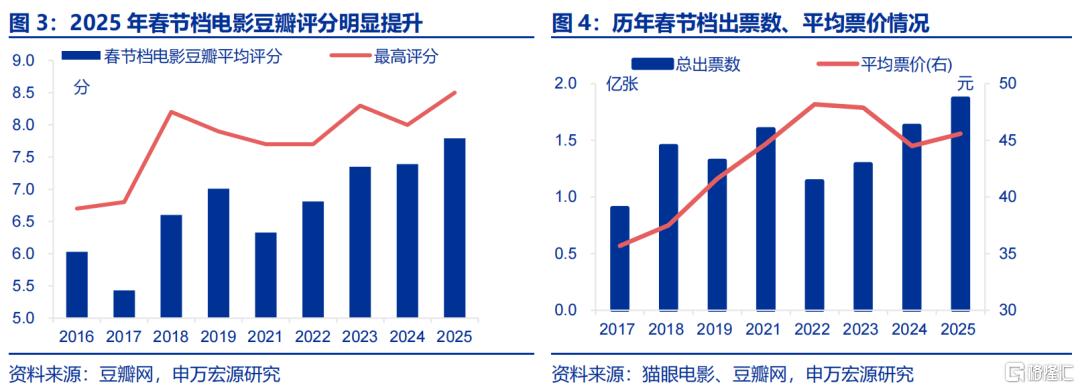

2025年春节档电影市场实现“开门红”,其中《哪吒2》票房领跑,其他电影表现亦不俗。2025年春节假期电影市场呈现强劲复苏态势,全国票房高达95.14亿、同比18.2%,涨幅较2024年十一假期上行30.2个百分点。具体影片中,《哪吒2》以43.5亿元票房强势领跑,《唐探1900》、《封神第二部》票房表现也较亮眼,分别高达20.4亿、8.9亿。

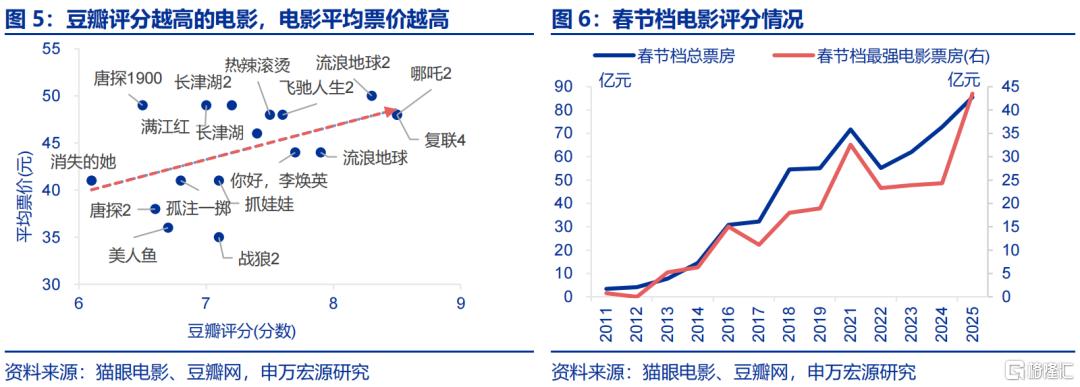

今年电影市场实现“开门红”,主因电影质量提升形成了“供给创造需求”效应。一是电影豆瓣评分越高,平均票价越高,反映供给质量是需求释放关键;今年春节档电影平均7.8分、同比提升0.4分,相应票价同比上行2.5%。二是春节档最强电影票房越高,总票房也越高,反映头部电影具有显著的需求创造效应;今年春节《哪吒2》凭借8.5高分吸引2.6亿人观影,对总票房贡献高达45.7%。

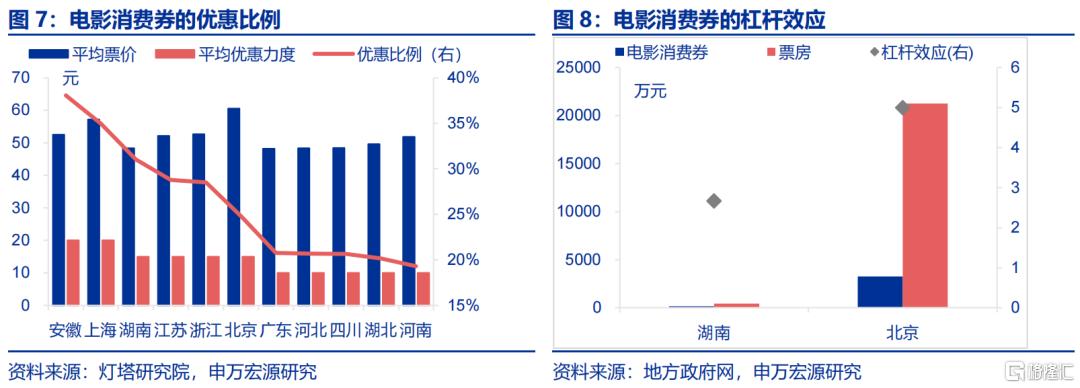

消费券对春节档电影消费也有间接贡献,但更多是起到辅助支撑、并非主因。2024年12月至2025年2月,全国合计投入不少于6亿元观影消费补贴,理论上应带动12-30亿元票房增量。但实际数据显示,补贴期内全国电影票房突破243亿元,消费补贴对票房的直接拉动仅占市场规模的5%-12%,说明春节期间消费券政策并非创造电影消费需求的主因。

哪些行业还暗藏供给创造需求的机遇?生活性服务业供给仍偏紧,但出行、悦已消费供给已在修复。

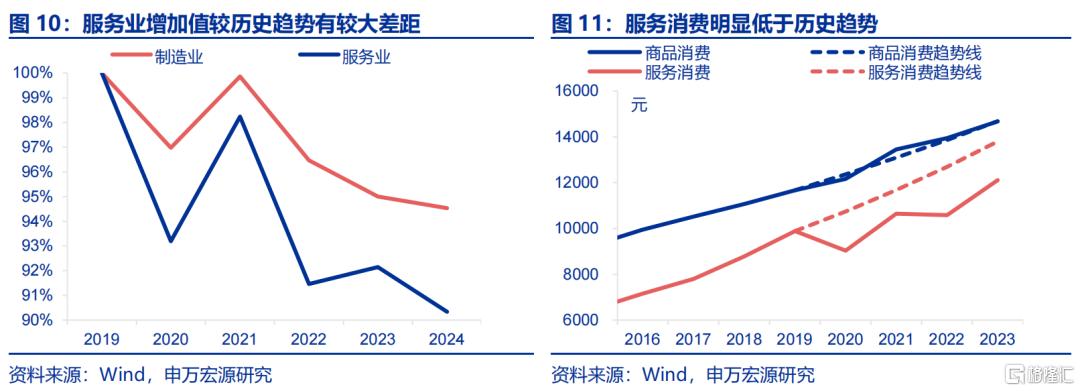

当前服务业供给尚未修复到位,实际供给与潜在需求间仍存较大缺口,价格层面亦表现为核心服务价格涨幅高于核心商品。其一是2024年,服务业增加值仅为历史趋势的88.2%。其二是当前更多表征供给的服务业就业人数(同比3.1%)、恢复情况不如受需求影响的服务业增加值(同比5.2%)。其三是价格反映供需相对变化,对比核心服务CPI,2022年后核心商品CPI同比明显走低至-0.4%。

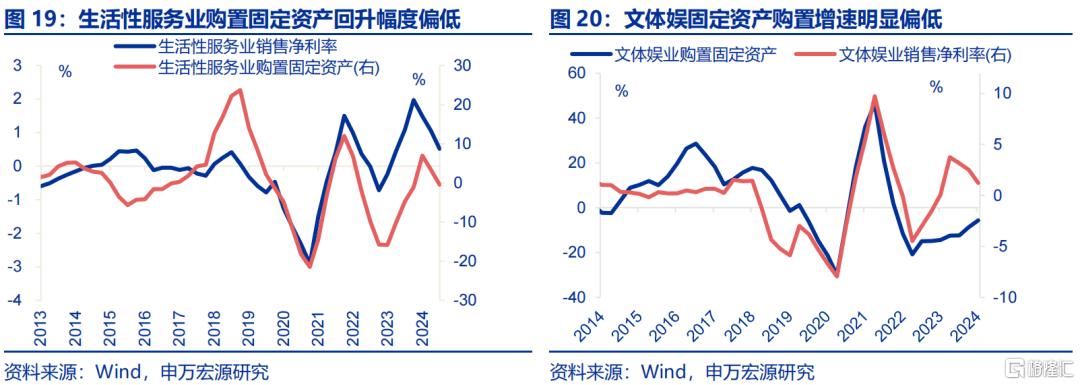

结构上看,服务业修复较慢的领域集中在文体娱等生活性服务业,其一是实际供给较历史趋势回落幅度较大,其二是行业投资与盈利出现“剪刀差”。文体娱、住宿餐饮等生活性服务业增加值分别下行至历史趋势的73.9%(2022年),82.8%(2024年),回落幅度超过生产性服务业(90%)。同时,2023年后文体娱业投资回升幅度偏低(2024Q3 -5.7%),弱于销售净利率(2024Q3 1.2%)表现。

而出行类、悦已类服务供给呈现结构性回暖,未来相关行业需求或也会迎来回升。2022年底,住宿餐饮业销售净利率显著回升(+15.6pct),供给侧也出现明显修复,行业内投资增速于2个季度后上行。另外,具有悦己、出行消费属性的供给已有修复,如2023年演出行业经济规模较2019年提升29.3%、超过历史趋势;2023旅行社数量边际抬升21.4%,带动团游人数明显上升。

如何促进中长期消费?供给升级配合需求优化,悦己类、出行类消费有更大空间。

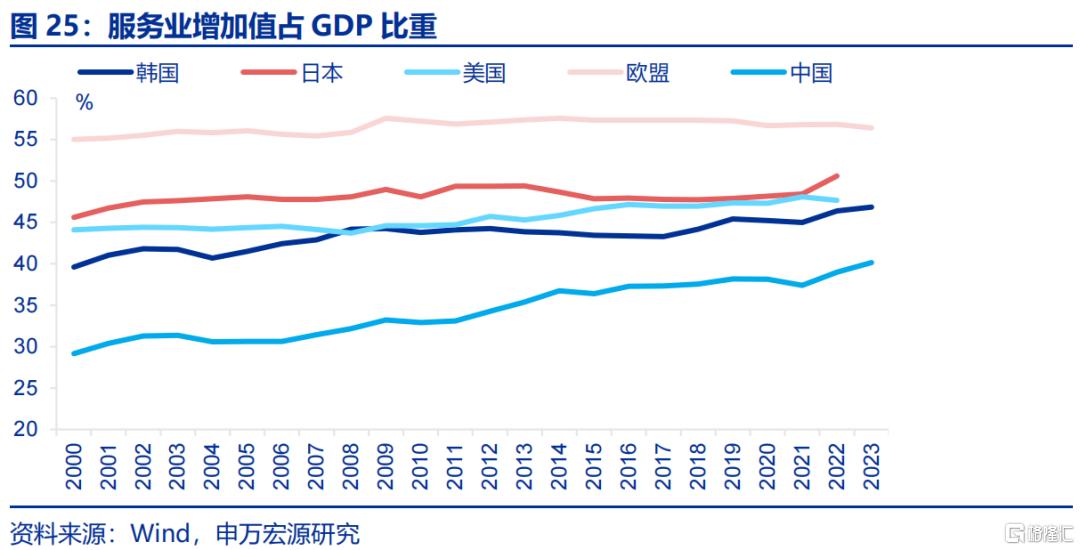

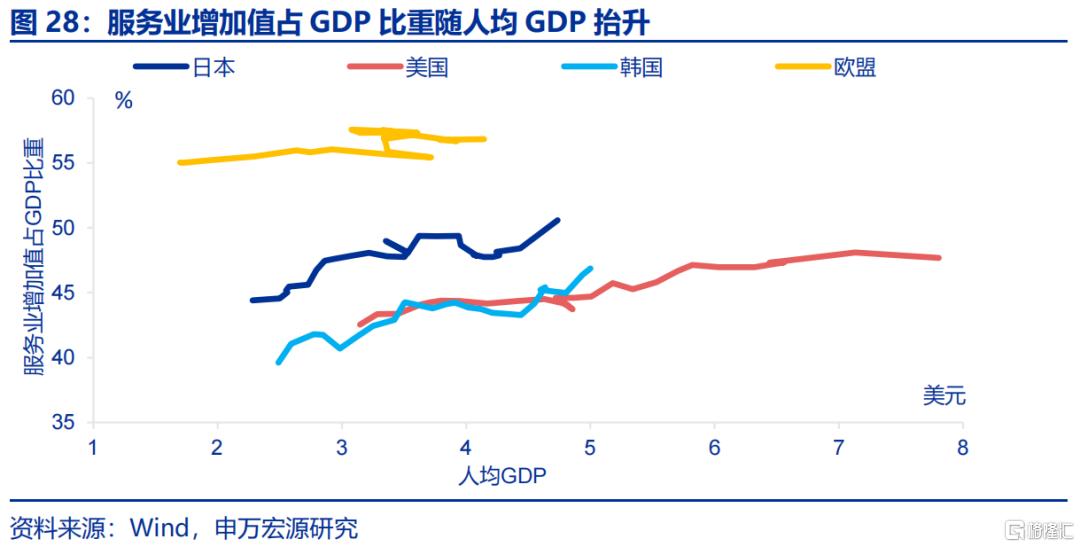

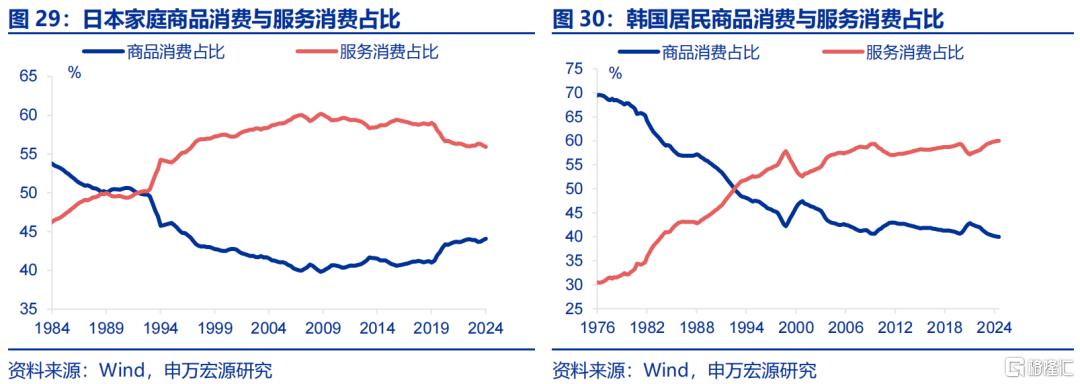

对比海外国家,我国服务消费仍有较大提升空间;同时在人均GDP1-3万美元时,服务消费提升速度将更快。东亚经济体如日本、韩国2022年服务业增加值占GDP比重分别为50.6%、46.4%,而我国仅有40.1%;服务消费占比也高于我国(35.4%),日韩分别是47.8%、37.2%。同时在人均GDP 1-3万美元时,日韩服务消费占比呈现更快提升格局,或也与消费升级、更注重精神需求有关。

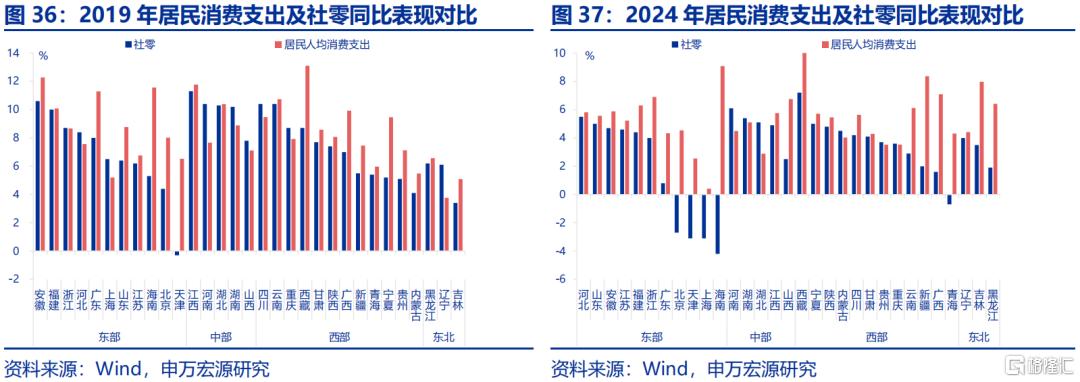

目前政策反复强调优化服务供给,区域上看中西部地区服务供给建设已在加快,也已带动中西部地区消费好于东部。中西部地区基础设施加快完善,如2022年四川、湖北艺术场馆数较2019年增长67.3%、41.8%。且中西部地区供给呈升级态势,代表商超的限额以上零售好于东部。伴随中西部消费供给侧完善,居民跨区出行现象比19年更明显,数据上核算“卖家地”的社零、中西部好于东部。

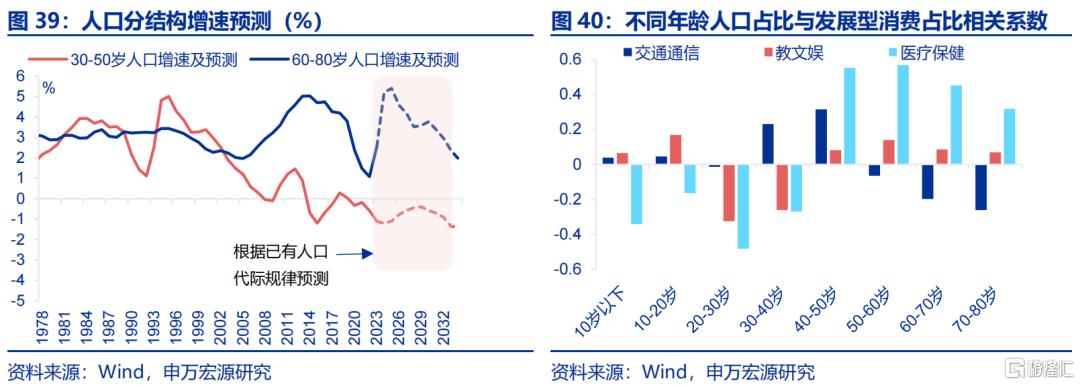

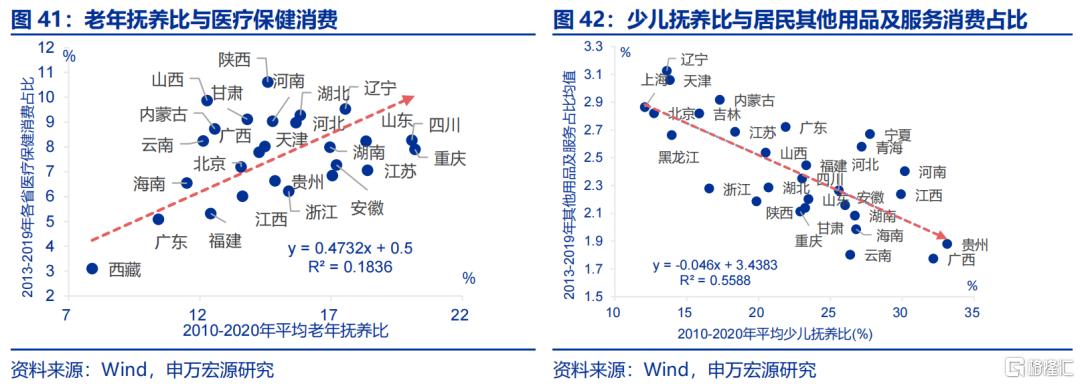

往后看,人口结构变迁视角下,悦己类、出行类、医疗服务消费增长或更持续。根据人口代际规律,未来老年人口增速保持高位,医疗保健消费或有较大空间;30-50岁人口增速未来5年回升0.8pct,而这个群体恰恰是出行消费的主要群体。此外少儿抚养比与居民悦己式消费在数据上呈现显著的负相关关系,目前生育率与结婚率有所下行,会缓解父母育儿压力,悦己式消费或有提升空间。

风险提示:经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。报告正文

1.《哪吒2》热映背后的供给效应?

2025年春节档电影市场实现“开门红”,其中《哪吒2》票房领跑,其他电影表现亦不俗。2025年春节假期电影市场呈现强劲复苏态势,全国票房高达95.14亿、同比18.2%,涨幅较2024年十一假期上行30.2个百分点。具体影片中,《哪吒2》以43.5亿元票房强势领跑春节档,《唐探1900》、《封神第二部》票房表现也较亮眼。

今年电影市场实现“开门红”,主因电影质量提升形成“供给创造需求”效应。供给质量提升对需求的拉动体现在两方面,其一是电影豆瓣评分越高,平均票价越高,反映供给质量是需求释放关键。今年春节档电影平均7.8分、同比提升0.4分;相应平均票价45.6元、同比上行2.5%。其二是春节档最强电影票房越高,当年总票房越高,反映头部电影具有显著的需求创造效应。电影《哪吒2》凭借8.5分的豆瓣高分吸引2.6亿观影人次,对总票房贡献高达45.7%,也带动总票房创春节档新高。

消费券对春节档电影消费也有间接贡献,但更多是起到辅助支撑,并非主因。2024年12月至2025年2月,全国合计投入不少于6亿元观影消费补贴(优惠幅度20%-50%),理论上应带动12-30亿元票房。但实际数据显示,补贴期内全国电影票房突破243亿元,消费补贴对票房的直接拉动仅占整体市场规模的5%-12%。以春节期间湖南省为例,消费券的直接票房转化量为435.5万元、仅占该省3.3亿元总票房的1.3%,进一步说明春节期间消费券政策并非需求释放的主因。

2. 哪些行业还暗藏供给创造需求的机遇?

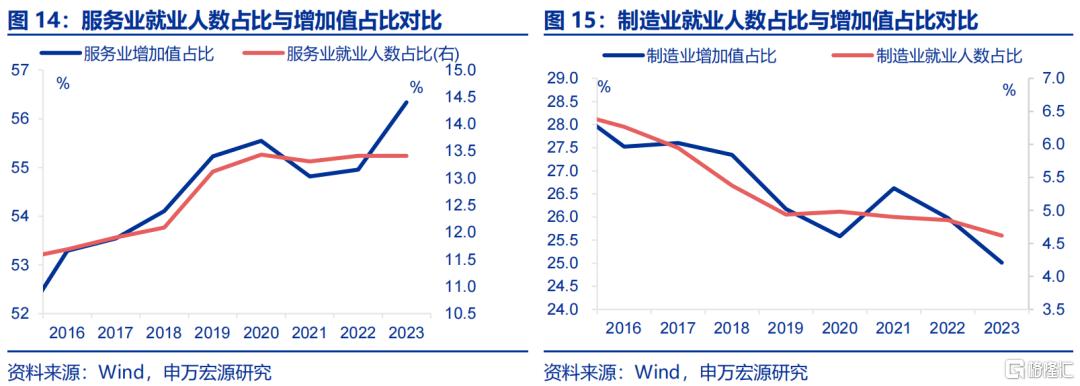

当前服务业供给尚未修复到位,实际供给与潜在需求间仍存较大缺口。服务业供给恢复仍较慢,其一是自2020年来服务业增加值较历史趋势持续回落,至2024年其仅为历史趋势的88.2%。其二是服务业就业人数更直接体现供给变化,2023年就业人数占劳动力人口比重基本不变(+0.1%),其恢复情况明显不如受需求影响的服务业增加值,也反映供给的额外拖累。而制造业增加值已恢复至历史趋势的94.5%,且其占GDP比重与制造业就业人数占劳动力人口比重走势近乎一致。

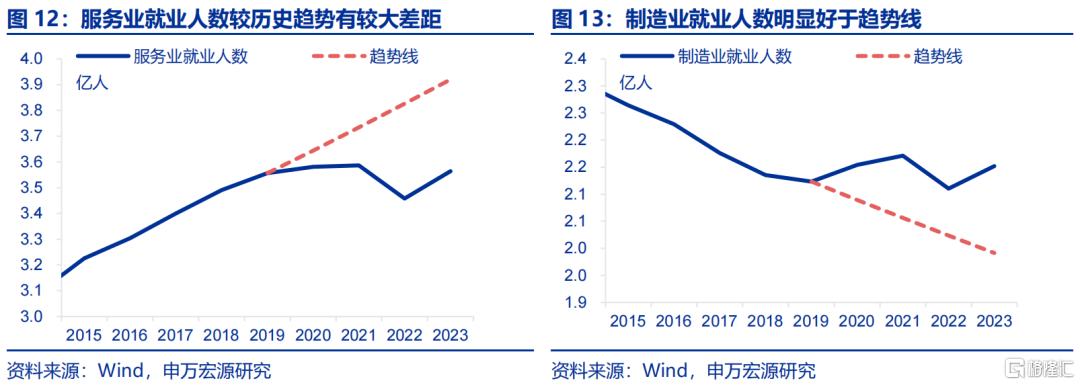

反映在价格中,核心商品与核心服务CPI在2022年前走势基本一致,但2022年后核心服务价格涨幅高于核心商品,也反映了服务业供给偏紧的额外影响。价格是供需的综合体现、可以更直观反映供需的相对变化。观察价格可发现,2022年以前,核心商品与核心服务CPI同比走势较一致。但2022年后,二者出现背离,核心商品CPI同比明显走低、2025年1月低至-0.4%;但核心服务CPI涨幅较大、2025年1月升至1.6%,间接说明服务业需求恢复过程中供给弹性不足。

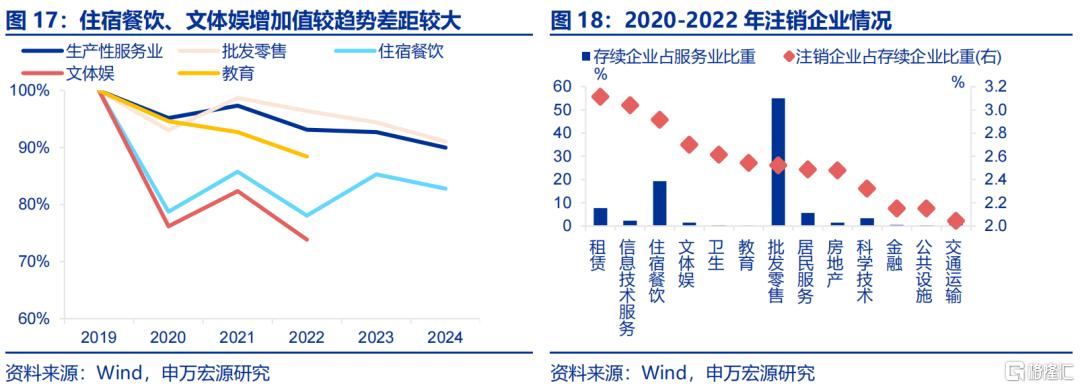

结构上看,服务业修复较慢的领域集中在文体娱等生活性服务业,其一是实际供给较历史趋势回落幅度较大,其二是行业投资与盈利出现“剪刀差”。2020-2022年,住宿餐饮、文体娱等生活性服务业注销比分别为2.9%、2.7%,均超过行业均值(2.6%),对相关行业生产造成负面影响。一方面相比于生产性服务业,2020年以来,文体娱、住宿餐饮等生活性服务业生产与历史趋势偏差较大,增加值分别下行至历史趋势的73.9%(2022年)、82.8%(2024年)。另一方面,2023年后生活性服务业特别是文体娱业,投资回升幅度偏低,弱于销售净利率表现,也显示出供给修复进度仍偏慢。

而出行类、悦已类服务供给呈现结构性回暖,未来相关行业需求或也会迎来回升。2022年底,住宿餐饮业销售净利率回升,期间最高涨幅达15.6pct;需求恢复下,供给侧也有明显修复,行业内投资增速于2个季度后上行。另外,文体娱业中,具有“悦己”消费属性的供给已在修复,如2023年演出行业经济规模较2019年提升37.5%、超过历史趋势。前期供给受限较大的场景类服务业,2023年修复斜率也明显偏高,譬如旅行社数量边际抬升21.4%,带动团游人数明显提升。

3. 如何促进中长期服务消费?

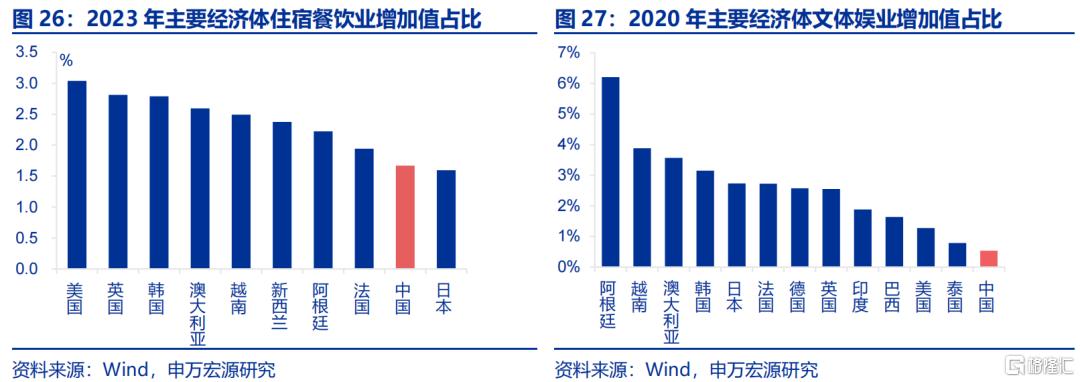

对比主要经济体,我国服务消费尚有较大提升空间。2022年日本、欧盟、韩国等经济体服务业增加值占GDP比重分别为50.6%、56.8%、46.4%,而我国仅有40%。服务消费占比也高于我国(35.4%),日韩分别是47.8%、37.2%。服务业分项中,住宿餐饮、文体娱等行业增加值占比均较低,2023年美国、英国、韩国住宿餐饮的增加值占比分别为3%(2022年)、2.8%、2.8%,均超过我国1.7%的水平;文体娱增加值占比分别为1.3%、2.5%、3.1%,也明显高于我国(0.5%)。

主要经济体均经历人均GDP提升时,服务业增加值占GDP比重、服务消费占最终消费支出比重上行。东亚经济体如日本、韩国均在人均GDP 1-3万美元时,服务消费占比呈现更快提升格局;2000-2010年两国服务业增加值占比分别提升2.5%、4.2%,服务消费占最终消费比重同步上行1.9%、5.1%,这一趋势或也与消费升级、更注重精神需求有关。

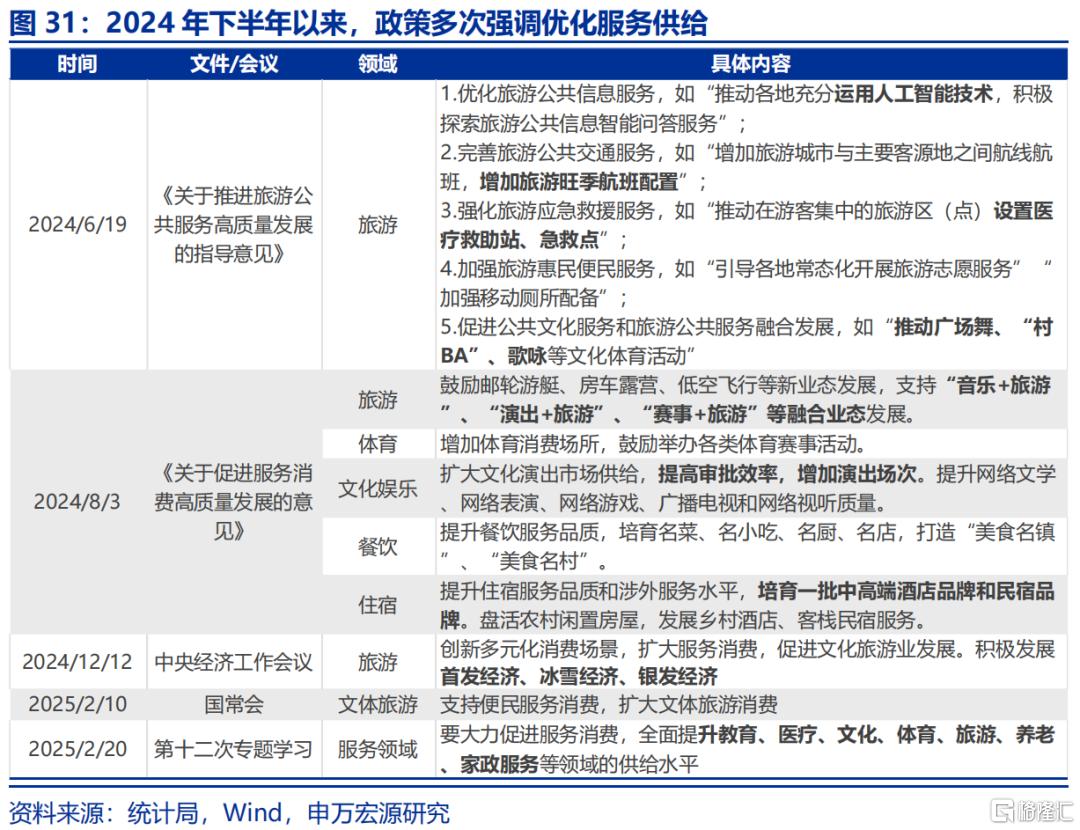

目前政策反复强调优化服务供给,对“供给创造需求”的重视度明显提升。2024年8月3日国务院发布的《关于促进服务消费高质量发展的意见》关注到了优质服务供给较少这一大关键性问题,也表明政策未来重点提升服务供给,特别是文体娱和旅游消费等领域。同年12月中央经济会议明确发展首发经济、冰雪经济、银发经济,以提升文化旅游业供给水平;今年2月国务院第十二次专题学习又进一步将优化服务供给领域扩大到教育、医疗、养老、家政服务等方面。

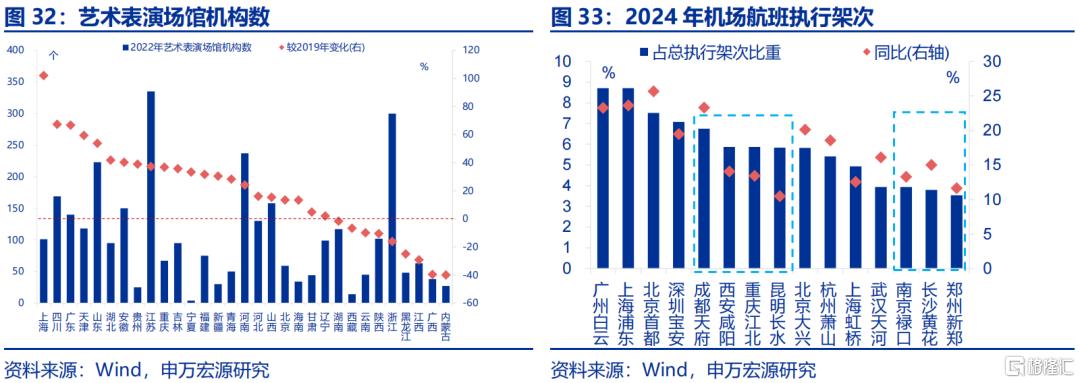

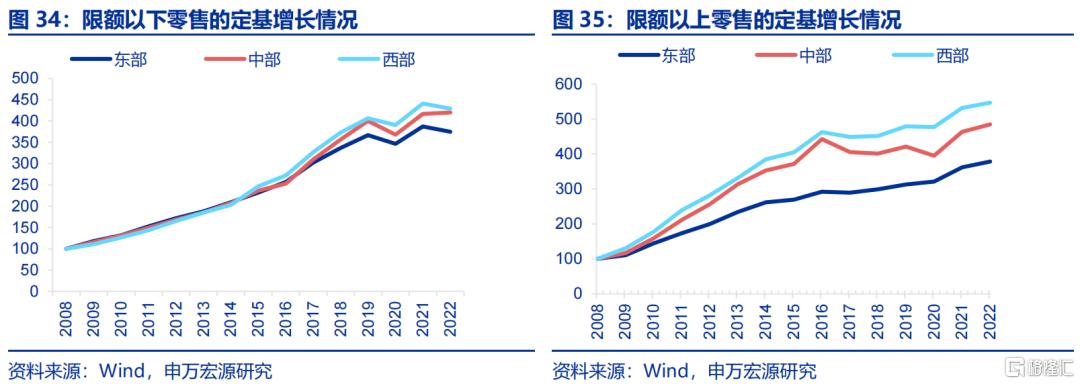

区域上,中西部地区服务供给建设已在加快,也带动中西部地区消费好于东部。一方面,中西部地区基础设施不断完善,如2022年四川和湖北的艺术场馆数较2019年分别增长67.3%和41.8%;2024年成都、西安等中西部交通枢纽城市总执行航班架次居于全国第5、6位。另一方面,中西部地区供给呈现升级态势,代表大型商超供给的限额以上零售额涨幅超过东部地区,而限额以下零售东、中西地区基本持平。

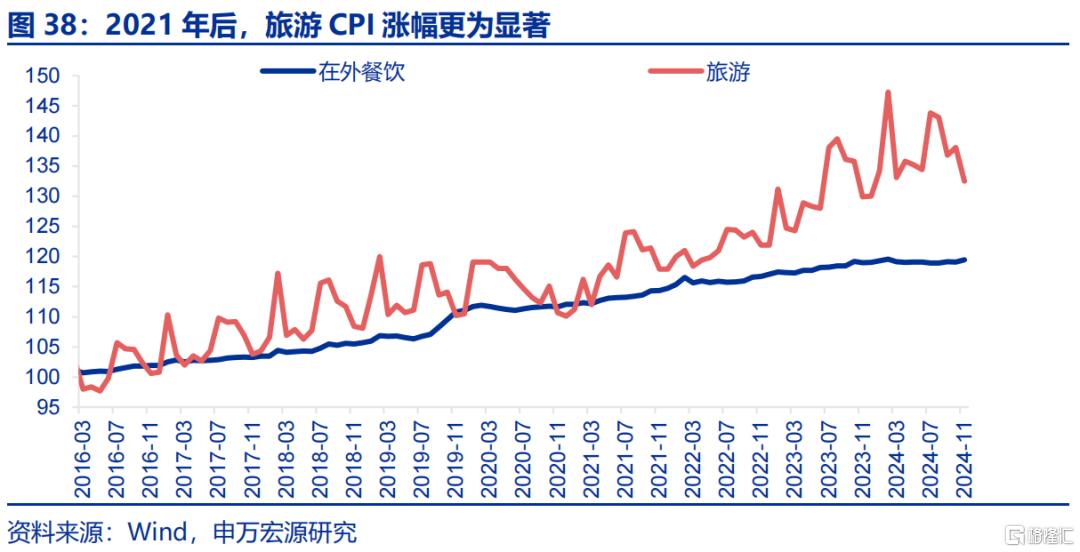

同时,东部地区呈现向中西部跨区消费的特征,未来中西部服务消费提升潜力或更大。伴随中西部消费供给侧完善,居民跨区出行现象比2019年更明显,数据上表现2024年北京、上海以“卖家所在地”统计的社零为负增长,分别是-2.7%、-3.1%;但以“消费者所在地”统计的居民消费支出增速却不低,分别是4.5%、0.4%,东、中西部间分化不大。另外,2021年前,旅游CPI增速与在外餐饮CPI基本一致,但2021年以来,旅游CPI增速明显超过在外餐饮CPI,也间接说明居民跨区流动增加。

往后看,人口结构变迁视角下,悦己类、出行类、医疗服务消费增长或更持续。不同年龄人口的增长趋势能影响消费规模,未来老年人口增速保持高位,结构上医疗保健消费或有较大空间;30-50岁人口增速未来5年回升0.8pct,而这个群体恰恰是出行消费的主要群体。此外,不同年龄人口的相对关系会进一步影响消费倾向,少儿抚养比与居民悦己式消费在数据上呈现显著的负相关关系,目前生育率与结婚率有所下行,会缓解父母的育儿压力,悦己式消费或有提升空间。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。以旧换新等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

注:本文来自申万宏源发布的《《哪吒2》之后,下一个消费风口何在?——见微知著系列专题之二》,报告分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7393.html