摘要

中债登托管量2025年1月净增6447亿元至116.2万亿元;上清所托管量净增5833亿元至44.9万亿元;合计净增1.23万亿元。

债券发行与净增方面:

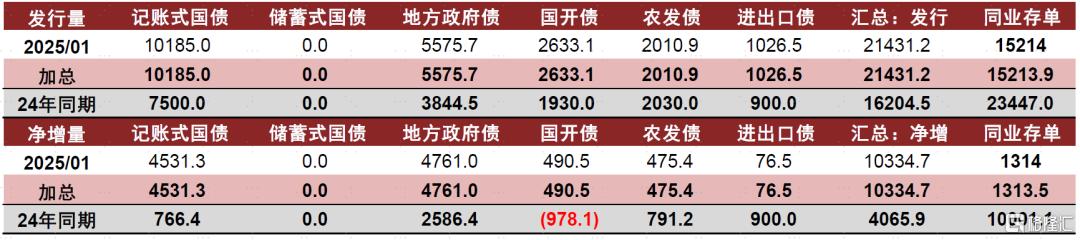

利率债:2025年1月总计发行2.14万亿元、净增1.03万亿元,分别较去年12月抬升2159亿元和下降1144亿元,分别较去年同期增加5227亿元和6269亿元。

(1)国债:2025年1月记账式国债发行量为1.02万亿元,净增量为4531亿元,较去年12月均明显抬升,分别较去年同期增加2685亿元和3765亿元。

(2)地方债:2025年1月地方政府债发行5576亿元,净增4761亿元,较去年12月明显有所下滑,分别较去年同期增加1731亿元和2175亿元。

(3)政策性金融债:2025年1月政金债总计发行5671亿元,净增量1042亿元,较去年12月均有所抬升,分别较去年同期增加811亿元和329亿元。

同业存单:2025年1月同业存单全月发行1.5万亿元,净增1314亿元,环比有所下滑。发行加权期限为8.40个月,较去年12月继续抬升。

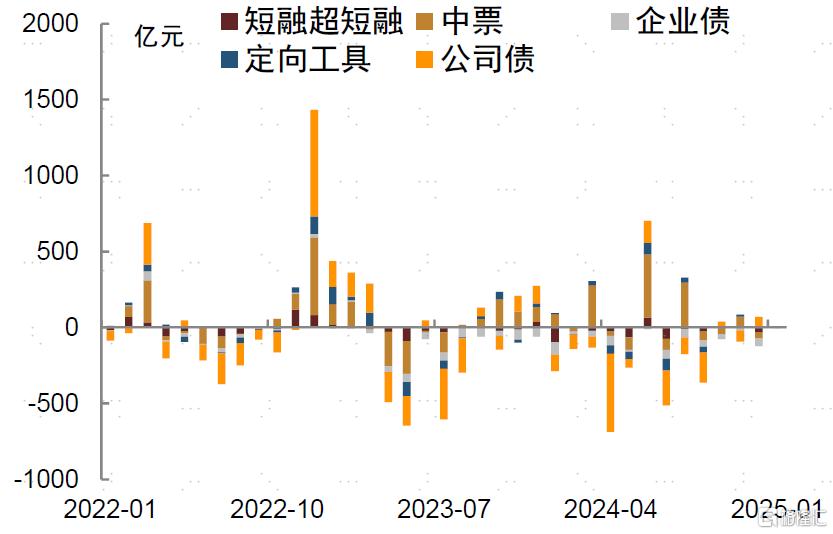

信用债:2025年1月信用债发行抬升、净增大幅转正,短融超短融及中票、5-10年、高评级、非城投央国企贡献多数净偿还量。

分机构投资者净增持方面:

1) 商业银行:商业银行继续减持债券,主要以大规模减持地方债为主,其余类型债券均转为增持。2025年1月商业银行继续减持1220亿元债券。具体来看,减持9230亿元利率债,减持力度扩大,其中对国债转为增持339亿元、对政金债转为增持1010亿元、对地方债转为大幅减持10579亿元。对信用债增持3369亿元。对同业存单增持4641亿元。

2) 广义基金:转为大幅减持,除地方债外,其余债券均减持。2025年1月广义基金减持5179亿元债券。分品种来看,1月对利率债减持1841亿元,其中对国债减持978亿元、对政金债减持1824亿元、对地方债增持961亿元。对信用债减持276亿元。同时,对同业存单减持3062亿元。

3) 境外机构:1月境外机构再度减持境内债券,主要以减持利率债为主。2025年1月境外机构减持233亿元债券。分品种来看,境外机构减持573亿元利率债,其中对国债减持388亿元,对政金债减持183亿元,对地方债减持2亿元。对信用债小幅增持25亿元。同时,对同业存单增持315亿元。

信用债持有结构方面:从2025年1月的托管数据看,在资金收紧、信用债上行的背景下,银行、券商增持而广义基金、保险减持。

风险

统计口径变化,导致数据不可比。正文

各类型债券发行与净增

2025年1月利率债发行与净增情况:

利率债:2025年1月总计发行2.14万亿元、净增1.03万亿元,分别较去年12月抬升2159亿元和下降1144亿元,分别较去年同期增加5227亿元和6269亿元。

(1)国债:2025年1月记账式国债发行量为1.02万亿元,净增量为4531亿元,较去年12月均明显抬升,分别较去年同期增加2685亿元和3765亿元。

(2)地方债:2025年1月地方政府债发行5576亿元,净增4761亿元,较去年12月明显有所下滑,分别较去年同期增加1731亿元和2175亿元。

(3)政策性金融债:2025年1月政金债总计发行5671亿元,净增量1042亿元,较去年12月均有所抬升,分别较去年同期增加811亿元和329亿元。具体来看,2025年1月国开、农发和口行债分别发行2633亿元、2011亿元和1027亿元,分别净增491亿元、475亿元和77亿元。

同业存单:2025年1月同业存单全月发行1.5万亿元,净增1314亿元,环比有所下滑。分银行类型来看,大行发行4440亿元,净增246亿元;股份行发行3495亿元,净增-974亿元;城商行发行6197亿元,净增1810亿元;农商行发行929亿元,净增190亿元。发行加权期限为8.40个月,较去年12月继续抬升。

图表1:2025年1月利率债和存单发行量及净增量(单位:亿元)

注:上图汇总列不包括储蓄国债;统计时点为:2025年1月31日

资料来源:Wind,中金公司研究部

2025年1月信用债发行与净增情况:

2025年1月信用债发行抬升、净增大幅转正。截至2025年2月25日统计,1月非金融类信用债的供给环比抬升14%至11813亿元,净增量随之转正至3261亿元。

分品种来看,2025年1月净增量主要由短融超短融和中票贡献,仅定向工具净偿还量扩大。截至2025年2月25日统计, 1月短融超短融和中票净增量分别为1566亿元和2008亿元,贡献绝大多数净增量。环比来看,仅定向工具净偿还量由227亿元扩大至343亿元,其余品种净增环比扩大、转正或净偿还量收缩。

2025年1月5-10年、高评级、非城投央国企贡献多数净增量。5-10年净增量达3007亿元,贡献多数净增量,1年以下净增量也有1551亿元,1-5年净偿还量近2000亿元;外部评级上AAA评级净增量达3042亿元,贡献多数净增量;企业性质上,央企、地方国企、城投和非国企净增量分别为1931亿元、957亿元、75亿元和277亿元。

图表2:2025年1月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

资料来源:Wind,中金公司研究部

机构债券净增持动态

2025年1月机构整体增持11433亿元债券[1],增持量较前月明显下滑。分机构来看:

(1)商业银行:商业银行继续减持债券,主要以大规模减持地方债为主,其余类型债券均转为增持。2025年1月商业银行继续减持1220亿元债券。具体来看,减持9230亿元利率债,减持力度扩大,其中对国债转为增持339亿元、对政金债转为增持1010亿元、对地方债转为大幅减持10579亿元。对信用债增持3369亿元。对同业存单增持4641亿元。

(2)广义基金:转为大幅减持,除地方债外,其余债券均减持。2025年1月广义基金减持5179亿元债券。分品种来看,1月对利率债减持1841亿元,其中对国债减持978亿元、对政金债减持1824亿元、对地方债增持961亿元。对信用债减持276亿元。同时,对同业存单减持3062亿元。

(3)保险:配债力度有所增强,主要增持国债和地方债。2025年1月保险机构增持460亿元债券,其中对利率债增持470亿元,具体分别增持222亿元国债和279亿元地方债,减持32亿元政金债。对信用债减持18亿元。对同业存单增持8亿元。

(4)券商:继续减持债券,主要以地方债和同业存单为主,对国债和政金债转为增持。券商2025年1月减持451亿元债券,分品种来看,减持57亿元利率债,其中分别增持719亿元国债、108亿元政金债、减持884亿元地方债。对信用债转为增持220亿元。对同业存单转为减持614亿元。

(5)境外机构:1月境外机构再度减持境内债券,主要以减持利率债为主。2025年1月境外机构减持233亿元债券。分品种来看,境外机构减持573亿元利率债,其中对国债减持388亿元,对政金债减持183亿元,对地方债减持2亿元。对信用债小幅增持25亿元。同时,对同业存单增持315亿元。

图表3:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

注:数据截至2025年1月末;中债于2021年3月起停止公布中票数据,表中数据假设2021年3月起中债的中票规模与2021年2月持平,下同资料来源:中债登,上清所,中金公司研究部

图表4:商业银行月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

图表5:广义基金月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

图表6:境外机构月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

信用债持有者结构

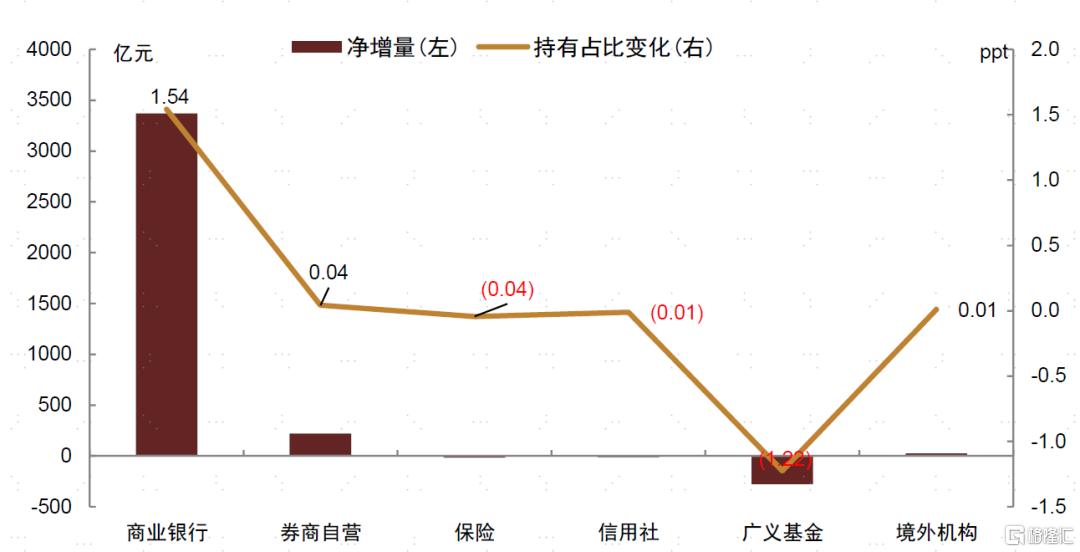

按照短融超短融、中票、企业债、定向工具的合计口径,2025年1月信用债托管总量净增加3102亿元。仅商业银行增持信用债,其余机构均减持信用债。商业银行由增持规模由238亿元扩大至3369亿元,广义基金继续减持276亿元,券商自营也由小幅减持转为增持220亿元,保险也减持18亿元。市场份额上商业银行环比抬升1.54ppt,广义基金环比收缩1.22ppt,券商自营也抬升0.04ppt,保险收缩0.04ppt。若再考虑公司债,信用债总托管量转为净增加3133亿元,广义基金减持765亿元,银行增持3761亿元,广义基金、银行自营市场份额分别环比变化-0.78ppt和1pt。[2]

① 短融超短融:2025年1月短融超短融托管量净增加1568亿元。投资者结构变化方面,商业银行、券商自营、保险公司和境外机构增持短融超短融,其余机构均减持。具体而言,商业银行、券商自营、境外机构和保险公司分别增持1812亿元、37亿元、20亿元和0.4亿元,市场份额分别变化6.88ppt、0.12ppt、0.03ppt和-0.01ppt。广义基金和政策性银行分别减持316亿元和41亿元,持有占比分别变化-6.59ppt和-0.39ppt。信用社减持规模仅2亿元,市场份额变化不大。

② 中票:2025年1月中票托管量净增加2024亿元。政策性银行、保险公司和信用社减持中票,其余机构均增持中票。商业银行、广义基金、券商自营和境外机构分别增持1613亿元、367亿元、179亿元和6亿元,商业银行、广义基金和券商自营市场份额分别变化1.04ppt、-0.81ppt和0.06ppt,境外机构持有份额几乎不变。政策性银行、保险公司和信用社分别减持129亿元、18亿元和7亿元,持有占比分别收缩0.17ppt、0.06ppt和0.01ppt。

③ 企业债:企业债(不含铁道)2025年1月托管量净减少147亿元,各机构均减持企业债,转托管规模继续收缩。广义基金、商业银行和券商自营分别减持39亿元、36亿元和4亿元,市场份额分别变化0.02ppt、-0.05ppt和0.01ppt。信用社减持规模在1亿元以下,持有占比几乎不变。2025年1月企业债转托管至交易所的规模为-65亿元,因减持规模相对持仓较少,市场份额反而抬升0.01ppt。

④ 定向工具:定向工具2025年1月托管量净减少343亿元,仅券商自营增持定向工具,其余均减持定向工具。广义基金和商业银行分别减持288亿元和21亿元,持有占比变化-0.33ppt和0.24ppt。信用社和境外机构减持均不足2亿元,市场份额几乎不变。券商自营增持8亿元,持有占比随之抬升0.11ppt。

⑤ 上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,2025年1月上交所公司债(公募和私募)总托管量净减少87亿元,仅广义基金减持上交所公司债。银行自营、保险和券商自营分别增持391亿元、22亿元和11亿元,市场份额分别变化0.31ppt、0.02ppt和0.01ppt。信托增持规模由上月的680亿元骤降至32亿元,市场份额抬升0.04ppt。广义基金减持554亿元,持有占比下降0.4ppt。

⑥ 深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,2025年1月深交所公司债(公募和私募)总托管量净增加118亿元。广义基金、保险和券商自营分别增持65亿元、11亿元和3亿元,广义基金和保险持有占比分别变化-0.09ppt和0.01ppt,券商自营持有份额几乎不变。其余增持规模主要由信托贡献。

从2025年1月的托管数据看,在资金收紧、信用债上行的背景下,银行、券商增持而广义基金、保险减持。在资金收紧、信用债上行的背景下,信用债净增虽环比转正,仅商业银行在开门红效应下增持较多信用债,而广义基金和保险均有减持,券商自营略有增持。

2025年1月广义基金、保险和信用社减持信用债,增持机构中商业银行贡献多数增持规模。如考虑公司债后,广义基金仍是信用债增持主力。从托管数据可以看出,2025年1月广义基金、保险和信用社减持信用债,其余机构均增持信用债,且商业银行增持规模最大。若将信用债按照不含公司债的口径,2025年1月商业银行、券商自营、境外机构分别增持3369亿元、220亿元和25亿元,持有占比抬升1.54ppt、0.04ppt和0.01ppt。净减持的投资者中,广义基金、保险和信用社分别减持276亿元、18亿元和12亿元,持有市场份额下降1.22ppt、0.04ppt和0.01ppt。若按照含公司债的口径,2025年1月银行自营净增持信用债3761亿元,持有占比上升1ppt;券商自营和保险分别净增持235亿元和15亿元,市场份额也变化0.03ppt和-0.04ppt;广义基金减持765亿元,持有占比下降0.78ppt。

图表7:2025年1月信用债(不含公司债的口径)持有人结构变化情况

注:数据截至2025年1月末资料来源:中债登,上清所,中金公司研究部

图表8:2025年1月信用债(含公司债的口径)持有人结构变化情况

注:数据截至2025年1月末资料来源:中债登,上清所,中金公司研究部

图表9:商业银行月度增持结构

资料来源:Wind,中金公司研究部

图表10:广义基金月度增持结构

资料来源:Wind,中金公司研究部

图表11:券商自营月度增持结构

资料来源:Wind,中金公司研究部

图表12:保险月度增持结构

资料来源:Wind,中金公司研究部

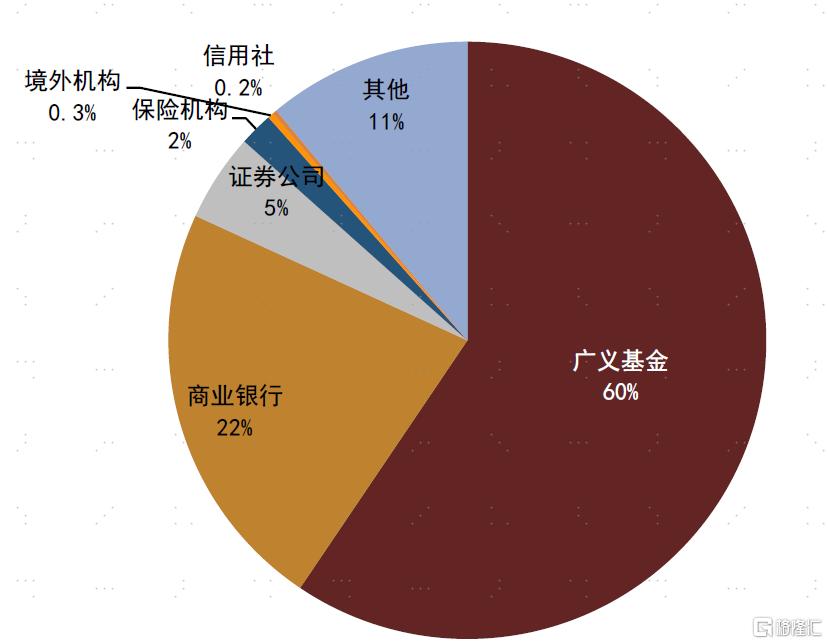

图表13:信用债持有人结构

注:数据截至2025年1月末资料来源:中债登,上清所,中金公司研究部

[1] 统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。

[2] 注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

注:本文摘自中金公司2025年2月27日已经发布的《银行、广义基金减配债券,需求有待进一步释放——2025年1月中债登、上清所债券托管数据点评》;祁亦玮 分析员 SAC执业证书编号:S0080524070008 SFC CE Ref: BUQ506、万筱越 分析员 SAC执业证书编号:S0080522070004、陈健恒 分析员 SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220、许 艳 分析员 SAC执业证书编号:S0080511030007 SFC CE Ref: BBP876

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6656.html