特朗普在关税中的捉摸不定,可能源自他的“自恋型人格”,把关税当成一场秀,尽可能获得流量、关注和曝光,并用以完成大选承诺和战略目的;展现出了非常具有个人色彩的“新川式关税”(Trumpcano Tariff)。

特朗普的关税言论每天都可能发生变化,既要对其保持持续关注,还要避免赋予单一信息过多的权重。

从过去一个月的进程看,特朗普的关税“实操”变得更加熟练;且即使多次强调“普遍关税”,但对待不同国家和地区的态度有着明显差异。

这些可能源自特朗普的“自恋型人格”,他把关税当成一场秀,尽可能获得流量、关注和曝光,可以说他展现出了非常具有个人色彩的“新川式关税”(Trumpcano Tariff)。

关税是“多用途”工具

对于特朗普而言,关税是一个多用途工具:对外用以极限施压,对内用以完成大选承诺。

特朗普曾辟谣采用“针对性关税”,但他从未辟谣过“渐进式关税”;反之,他当下采用的正是小步快走的关税策略。后者的重点在于“渐进式”,而非“关税”,说明他对关税的基本态度依然是“工具”,而非“目的”。

尤其是考虑到他没有连任的诉求,关税更多将被作为最直接的威胁手段来解决他心目中的“根本问题”,内外政策皆是如此。

迄今为止,特朗普的关税威胁在履行其对内承诺中占据主导地位。例如1月底,哥伦比亚拒绝美国遣返哥移民的航班入境,特朗普立刻在社交媒体宣布了对哥伦比亚25%关税的报复性措施,哥伦比亚旋即妥协。

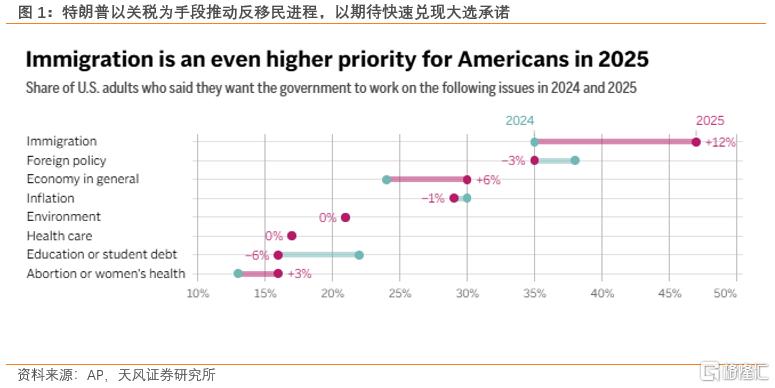

在最新的调查中,有47%的人认为移民是特朗普政府需要应对的头号问题,该比例较2023年12月上升了12个百分点;同时芬太尼的泛滥和禁毒问题也算是广义社会安全问题的一部分。美国社会对于非法移民的不满持续累积。

因此,特朗普以非法移民和芬太尼滥用为由对墨西哥和中国加征关税,同时以关税胁迫他国接受其强力反移民政策,这是他在大选结束后兑现承诺的一种方式。

对北美反复无常,对中国温和克制

特朗普对北美的关税胁迫反复无常:在宣布对加、墨加征关税后,分别与两国总理通话,最后决定推迟一个月加征。但这并不妨碍他在宣传中“坐实”为改善逆差做出的努力,即使这些关税都尚未落地;这也是他自恋型人格的具象化体现。

但加、墨毕竟是美国的盟友和邻国,三国在经济生态中有着很多“公约数”,互相经贸文化交流十分密切。非经贸领域中,2026美加墨世界杯和2028年洛杉矶奥运会都是潜在的交流渠道,且美国拥有大量的西语系人口。

这些都意味着特朗普在面对北美贸易这个议题时,手中的牌或较为丰富;关税并不是唯一的工具。

与对北美的反复无常形成鲜明对比的是,特朗普迄今为止对中国的态度相对比较克制。尽量避免在关税问题上过度刺激中国,也不刻意炒作中国问题。

在特朗普上台后的100天里,整体上将是中美相对缓和的时期,这与2017年有些相似。2016年特朗普竞选时,也曾声称要对中国加征45%的关税,但2017年上半年中美之间比较缓和。

虽然他面临的问题比第一任期更突出、更严峻。但考虑到中国实力的变化,以及特朗普经过七八年后变得更成熟,对外和中国的关系上,缓和的时间可能更长。

美股目前处于高处不胜寒的状态。美国经济依赖财政扩张和赤字货币化,特朗普上台后自己又要减少赤字,因此经济自身就存在不确定性。美股的AI叙事受到Deepseek的影响,再通胀的压力又让美联储短期内难以承诺货币放松。黄金持续走高背后反映出的是对特朗普政策的不确定性,特别是对中国加征关税的担忧,这又会对对企业产出带来进一步的压力。

美股的流动性、估值、基本面三个方面都存在担忧,这也是对中国关税态度相对缓和的原因。

“攘外必先安内”

特朗普试图避开中国,也体现出对外战略的收缩,这种迹象在其对内改革中已经显现。

美国国务院接管了美国国际开发署(USAID),USAID作为美国官方的对外援助机构,维持着美国意识形态的扩张。USAID首先被DOGE关停,代表了美国单极化的自我认知已经结束,重新回归到1991年以前多极化世界的认知中;背后的原因是继续维持全球化的成本过高,需要收缩对外战略并回归本土。

正因为此,特朗普倾向于选择一些相对容易的目标来施加影响力。

除了美国的邻国,从北边的加拿大、南边的墨西哥,到更远的格陵兰岛和巴拿马,这些地区都是重要的战略要塞。特朗普对这些地区提出领土诉求,符合其第二任期“对外战略收缩、对内做大做强”的特征。

特别是在成本收益不划算的地方,他选择回归本土,以本土为根基,在西半球美洲大陆进行扩张;这也与他所崇拜的麦金利总统有许多相似之处。

实际上,特朗普任期内面临的问题主要来自内部,而非外部。特朗普的主要挑战在于提高政府效率、优化财政使用效率,减少美国财政赤字,以实现财政的长期可持续性。

目前,无论是比特币还是黄金,都显示出市场对美元,尤其是纸币信用的担忧;特朗普推动这些改革已经是迫不得已的选择,这些是美国两党都需要优先解决的问题。

既然主要问题在于内部,适当放缓对中国关税施压的节奏,也是一种默契。

中国更强的应变能力

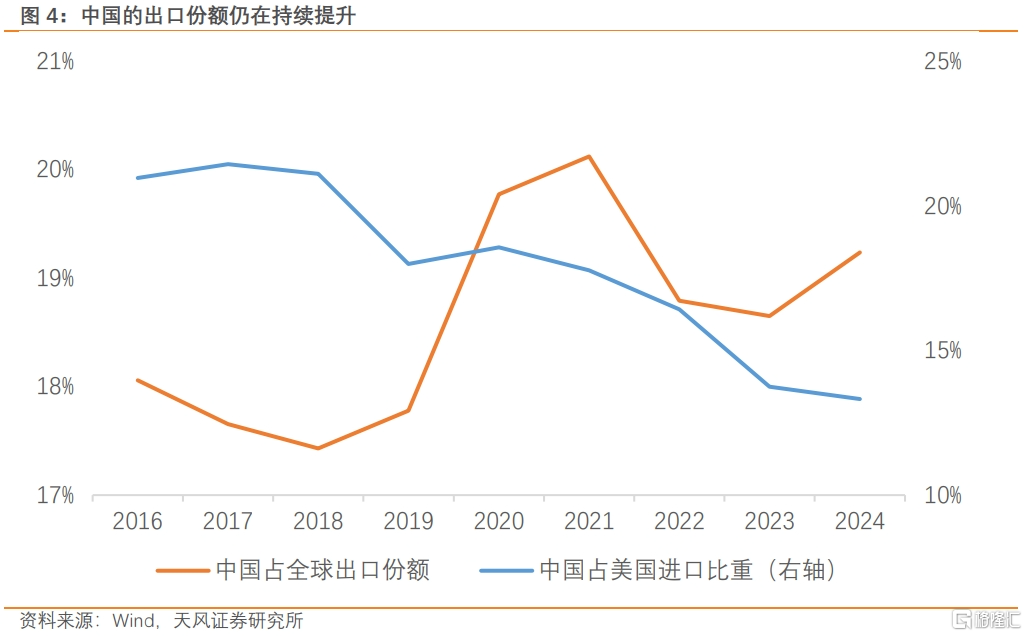

换个角度看,如果特朗普对中国发动贸易战,中国的应对能力变得更强。相同的事情早在6年前就经历过一次,最终结果是中国出口每年都超出市场预期。

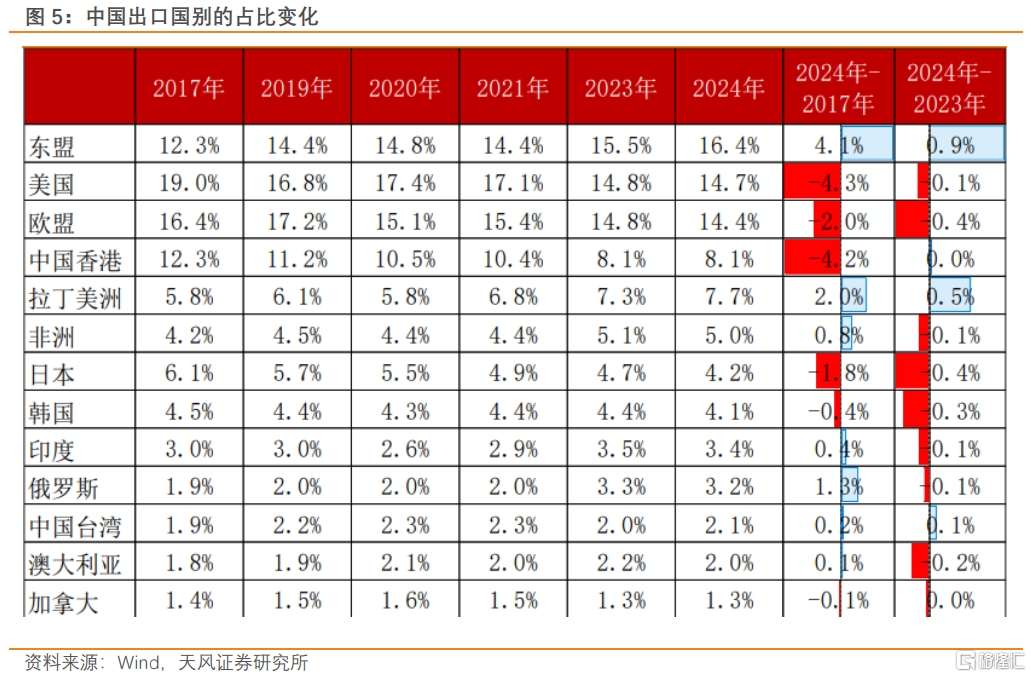

一方面,中国出口份额不断提升,这并非完全依赖美国和全球需求的好转,而是中国自身竞争力的提升。另一方面,中国通过将对美贸易逆差部分转移到东盟,加拿大,墨西哥和拉美等地区来优化贸易格局。

中国出口结构也在不断升级,从过去的劳动密集型产业逐渐转向资本密集、技术密集、中间品、原材料等高附加值行业。

中国有多种手段可以规避关税,比如出海布局、产业转移和市场分散等。这些举措不仅促进了产业扩张,还促成了中国的二次开放,有力地对抗了美国的逆全球化政策。

中国并不惧怕贸易战,过去五年美国对中国商品加征关税,既不是决定中国出口份额的决定性因素,也没有阻止中国制造技术进步和效率提升的趋势。

反之,中国在贸易摩擦的风雨中不断强化出海的决心和趋势,通过出海带动中国制造业的产业升级和全球市场份额的提升。

如果美国加征关税,中国可以对等加征;如果美国希望缓和,那么中国也会保持温和克制。在特朗普第二任期内,时间是中国的“朋友”。

在特朗普回归后,中国与日韩和欧洲的贸易关系改善,有助于缓解在拜登时期与这些地区出现的贸易紧张关系,缓冲美国对中国施加的贸易压力。

中国的应对措施方面,首先提到的是向WTO起诉;其次,针对性地对一些商品加征关税。此外,自特朗普当选后便展开了对一些科技公司和实体企业的反垄断调查。

总体来看,中国这一系列反应相对温和,并没有真正的限制中美的潜在合作空间。

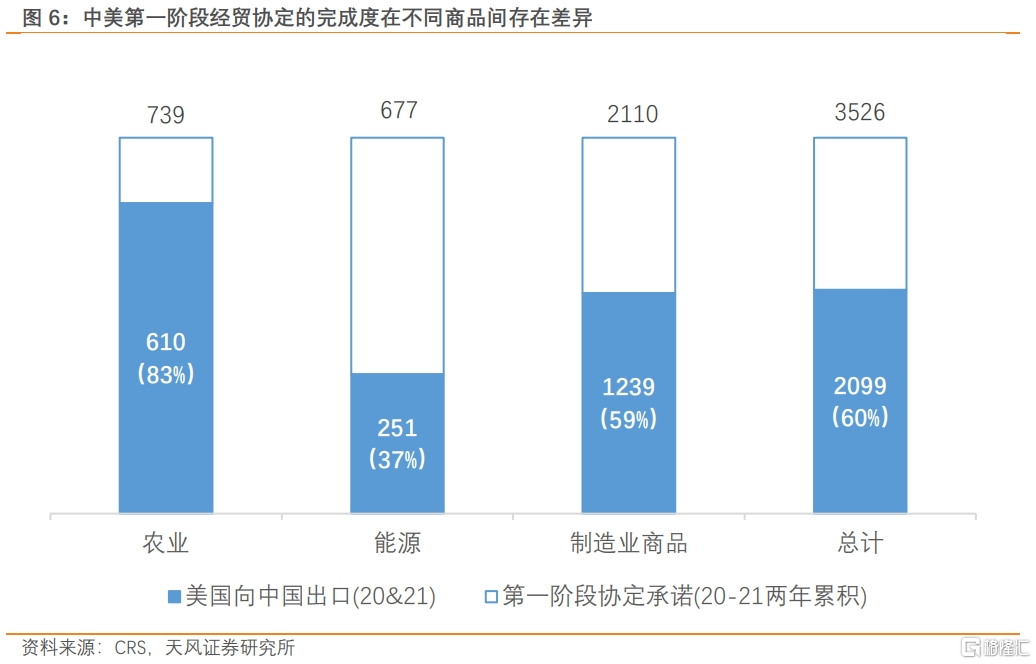

最直接的合作渠道是重启第一阶段贸易协议,这也是特朗普近期明示的方向。疫情的扰动导致最终实际执行率大约在60%左右;不同类别的执行率有所不同,能源类兑现最少,农产品兑现最多。

当中美再次共同审视第一阶段贸易协定时,结构可能发生变化。这与中国的需求结构和进口结构有关,整体金额和双方诉求也会发生变化。可以预见的是,重启协定谈判将会是马拉松式的进程,但中美当下都没有表现出明显的“抗拒”。

从中国视角看,需要考虑的是进口商品的可替代性。其次,禁毒问题、人民币汇率以及美国制造业回流也有可以配合的地方。双方是可以谈判的,既然可以谈,无论中美就没有必要在短期内打破僵局。

中国资产重估

中国在关税问题上的“见招拆招”将影响财政节奏。

财政支持扩大内需,是对冲出口压力的直接方式。因此,如果关税的实际影响比预期要小,实施的时间比市场担忧的要晚,中美之间的缓和期持续时间比市场预期要长;映射到财政就是相对偏后的发力节奏。

进入年中,这些关税因素催化逐渐落地后,财政才真正进入发力、落地、执行、对冲的阶段。在此之前,政策可能正在酝酿、储备,为未来出台政策提供空间;这也是政策内外之间的关联。

对于中国市场而言,决定中国资产的关键因素主要是两个方面。

首先是人民币汇率背后所代表的中美之间竞争比较优势的变化,这决定了灵活资金的流入流出对市场边际定价的影响。

其次是在改革方面,如何通过改革加快转型,降低长期风险,让那些与基本面相关的、体现盈利的中国资产真正出现,并获得公平估值、公允估值和估值提升。

这对中国市场而言是最重要的事情。

风险提示

美国降息幅度超预期,特朗普政策落地节奏超预期,特朗普贸易政策更加激进,美国私人部门债务出现非线性变化

注:本文来自天风证券2024年2月21日发布的《新川式通胀》,分析师:宋雪涛S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5933.html