美国总统特朗普对中国进口商品加征关税,并且对部分地区的钢铝产品恢复加征关税,而且未来也可能对更多经济体加征关税。关税会直接影响出口,也会通过供应链间接影响出口。因此,我们通过全球价值链(GVC)的分解来看关税的间接影响。

摘要

美国近期对阿根廷、澳大利亚、巴西、加拿大、欧盟、日本、墨西哥、韩国、英国、乌克兰恢复加征钢铝关税并将铝产品加征关税率提高至25%。

从2023年简单平均最惠国关税率来看,美国为3.3%,世界平均为8.8%。从全球产业链的视角来看,如果美国对墨西哥、加拿大加征关税也会对美国自身产生一定负面影响。2021年墨西哥对美国出口中有17%实际上是来自于美国自身,而加拿大对美国出口中也有13%是来自于美国自身。

墨西哥、加拿大对美国商品出口的金额中分别有8%、3%来源于中国大陆。从绝对金额来看,2021年,墨西哥、加拿大出口美国商品中来自中国大陆的金额分别为266亿美元、98亿美元,占中国商品出口比重分别为0.9%、0.3%。

近年来中美贸易更多通过全球产业链相连。从更为广义的中美以外的世界其他地区对美国制造业出口的分解来看,2021年其他地区对美国制造业出口中有5.6%的金额来源于中国大陆,相较于2017年提升1.6个百分点。从绝对金额来看,2021年世界其他地区对美国出口中有1110亿美元的金额来自于中国大陆,占中国对美国出口比重为23.3%,占中国总出口比重为3.6%。

2025年2月10日,美国总统特朗普宣布将从2025年3月12日起对部分地区的钢铝产品恢复加征关税[1]。根据已经发布的总统行政令[2],针对钢铁产品恢复加征25%关税的地区包括阿根廷、澳大利亚、巴西、加拿大、欧盟、日本、墨西哥、韩国、英国、乌克兰。特朗普在2018年根据232调查对钢铝产品进口分别加征25%、10%的关税,但随后特朗普和拜登在不同时点给予了以上地区免税待遇。本次的边际变化主要是对以上地区恢复加征关税并将铝产品加征关税率提高至25%[3]。

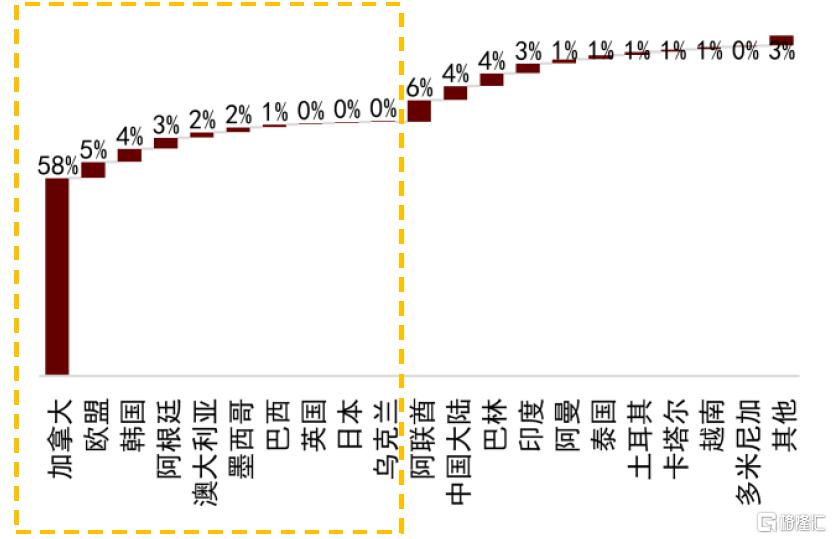

从美国商务部数据来看,2024年美国钢铁产品进口中排名前三的是加拿大(23%)、巴西(16%)、欧盟(15%),而本次恢复加征关税的地区合计占比82%,较2017年提升11个百分点,中国大陆占比2%。2024年美国铝产品进口中排名前三的是加拿大(58%)、欧盟(5%)、韩国(4%),而本次恢复加征关税的地区合计占比75%,较2017年提升21个百分点,中国大陆占比4%。

图表1:2024年美国钢铁产品进口占比

注:黄框内为此次恢复加征关税的地区,下同

资料来源:美国商务部,中金公司研究部

图表2:2024年美国铝产品进口占比

资料来源:美国商务部,中金公司研究部

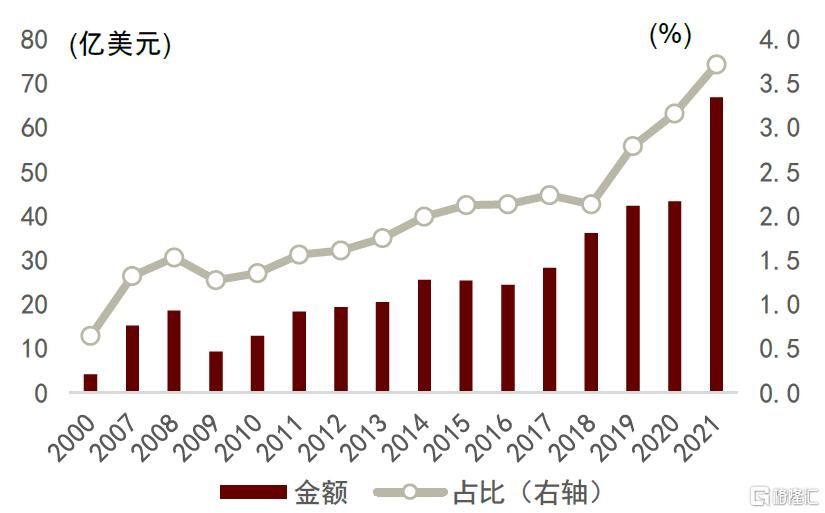

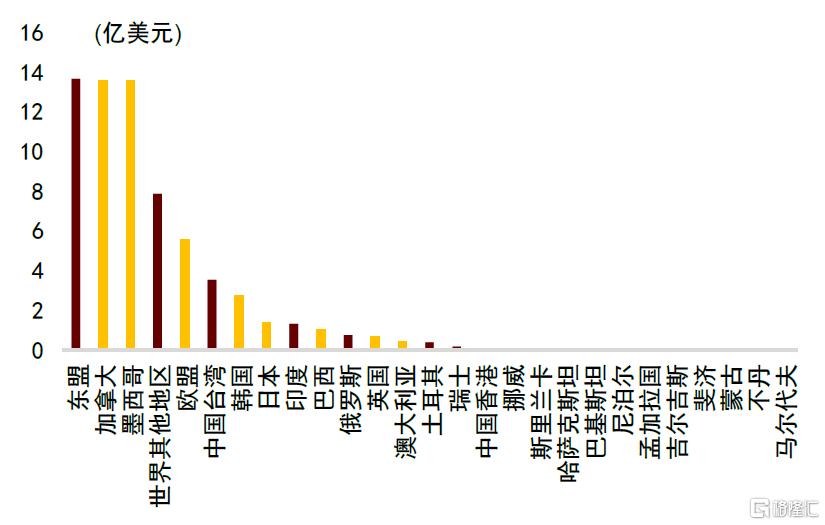

从ADB全球投入产出表的全球产业链(GVC)的分解来看,近年来中美以外地区金属制品对美国出口中来自中国大陆的金额有所上升,由2017年的28.3亿美元上升到了2021年的66.8亿美元,占中美以外地区金属制品对美国出口的比重也由2017年的2.2%上升到了2021年的3.3%。分地区来看,受此次政策影响的前述地区金属制品对美国出口中来自中国大陆的金额合计为39.0亿美元,占中国整体出口比重为0.13%。

图表3:中美以外地区金属制品对美国出口中来自中国大陆的金额与其占金属制品对美国出口比重

资料来源:ADB,中金公司研究部

图表4:2021年各地区金属制品对美国出口中来自中国大陆的金额

注:黄色柱子为受美国恢复加征钢铝关税影响的地区

资料来源:ADB,中金公司研究部

2025年2月7日,美国总统特朗普称将宣布对许多国家征收对等关税[4]。从2023年简单平均最惠国关税率来看,美国为3.3%,而印度、越南、欧盟、日本分别为17%、9.4%、5.0%、3.7%。世界平均为8.8%,高于美国5.5个百分点。

图表5:2023年部分地区简单平均最惠国关税率

注:世界平均为2022年数据

资料来源:WTO,中金公司研究部

图表6:2023年部分地区进口加权平均最惠国关税率

注:世界平均为2022年数据

资料来源:WTO,中金公司研究部

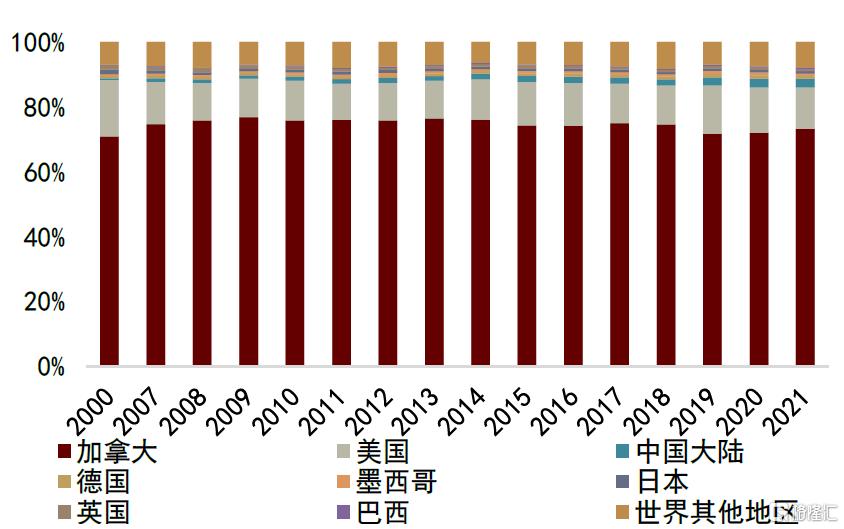

我们首先分析美国对墨西哥、加拿大加征关税通过全球产业链的间接影响。美国对墨西哥、加拿大加征关税也会对美国自身产生一定负面影响。从GVC分解来看,2021年墨西哥对美国出口金额中有17%实际上是来自于美国自身,而加拿大对美国出口金额中也有13%是来自于美国自身,皆高于来自中国大陆的8%和3%。因此,若美国对墨西哥、加拿大加征关税,通过全球产业链对其他地区造成影响最大的就是美国自身。

图表7:墨西哥对美国商品出口的金额来源

资料来源:ADB,中金公司研究部

图表8:加拿大对美国商品出口的金额来源

资料来源:ADB,中金公司研究部

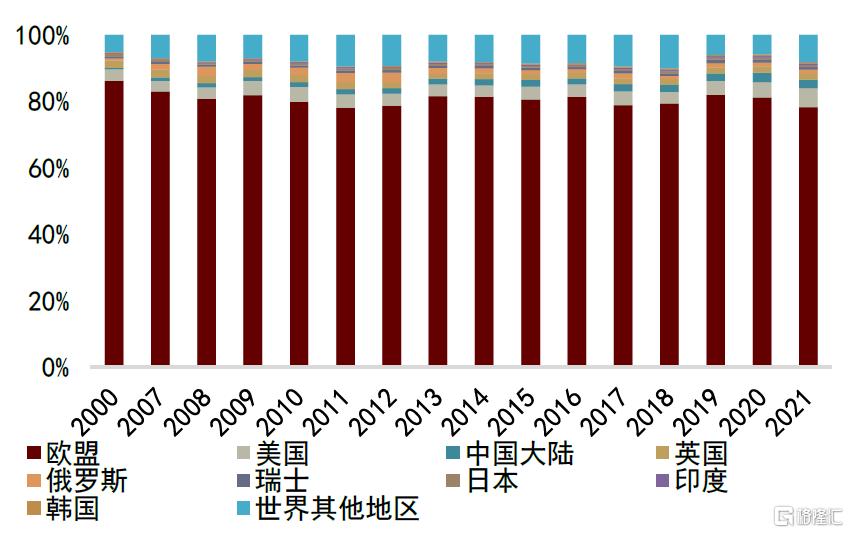

欧盟的情况类似于墨西哥和加拿大,2021年欧盟对美国出口金额中,6%来自于美国,而只有3%来自于中国大陆。这不同于东盟,2021年东盟对美国出口金额中有12%来自于中国大陆,高于来自美国的4%。

图表9:欧盟对美国商品出口的金额来源

资料来源:ADB,中金公司研究部

图表10:东盟对美国商品出口的金额来源

资料来源:ADB,中金公司研究部

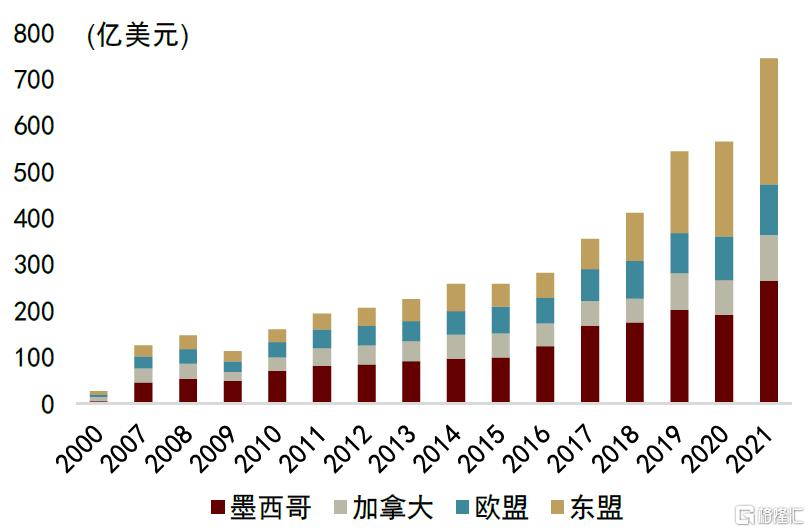

从绝对金额来看,2021年,墨西哥、加拿大出口美国商品中来自中国大陆的金额分别为266亿美元、98亿美元,合计364亿美元,显著低于墨西哥、加拿大出口美国商品中来自美国的金额(1061亿美元)。墨西哥、加拿大出口美国商品中来自中国大陆的金额占中国商品出口比重分别为0.9%、0.3%。

图表11:分地区出口美国商品中来自中国大陆的金额

资料来源:ADB,中金公司研究部

图表12:分地区出口美国商品中来自美国的金额

资料来源:ADB,中金公司研究部

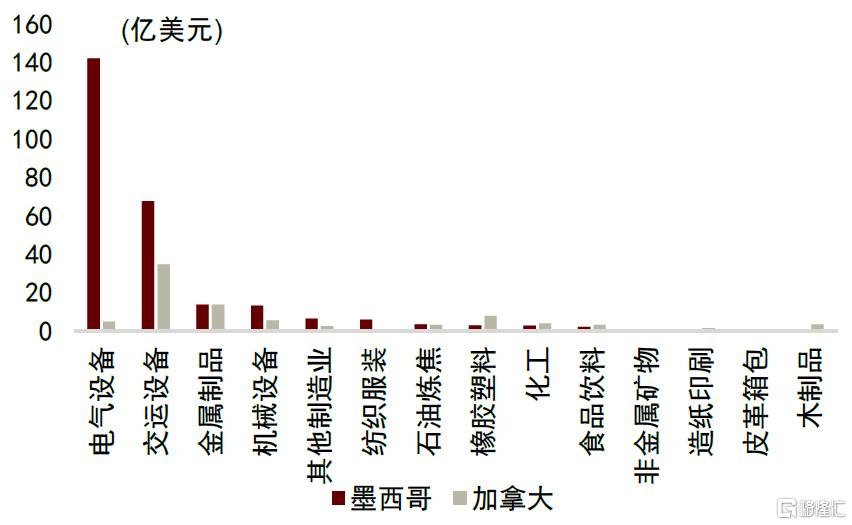

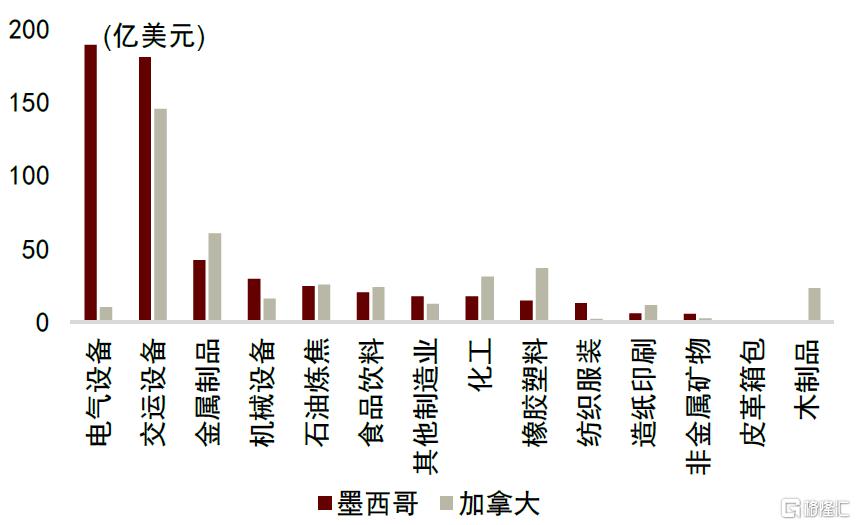

从行业来看,墨西哥对美国出口中来自中国的金额排名靠前的行业包括电气设备(142亿美元)、交运设备(68亿美元)、金属制品(14亿美元)、机械设备(13亿美元),加拿大对美国出口中来自中国的金额排名靠前的行业包括交运设备(35亿美元)、金属制品(14亿美元);墨西哥对美国出口中来自美国的金额排名靠前的行业包括电气设备(189亿美元)、交运设备(180亿美元)、金属制品(42亿美元)、机械设备(30亿美元),加拿大对美国出口中来自美国的金额排名靠前的行业包括交运设备(145亿美元)、橡胶塑料(37亿美元)。

图表13:分行业对美国出口中来自中国的金额

资料来源:ADB,中金公司研究部

图表14:分行业对美国出口中来自美国的金额

资料来源:ADB,中金公司研究部

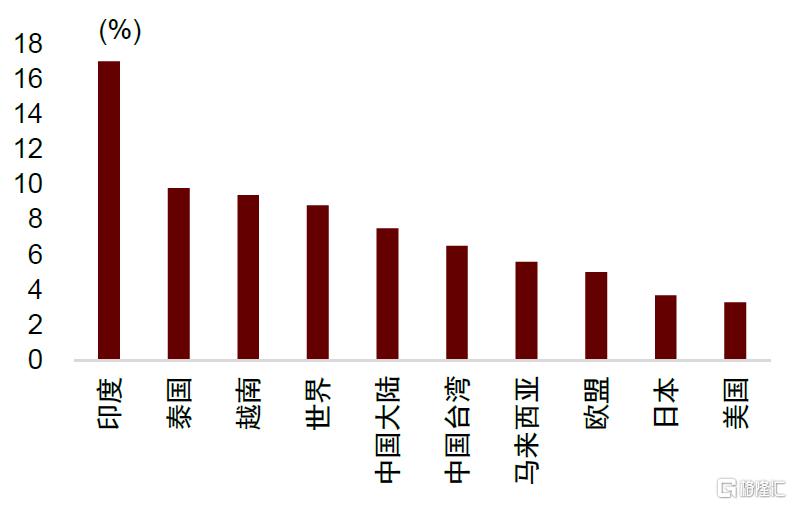

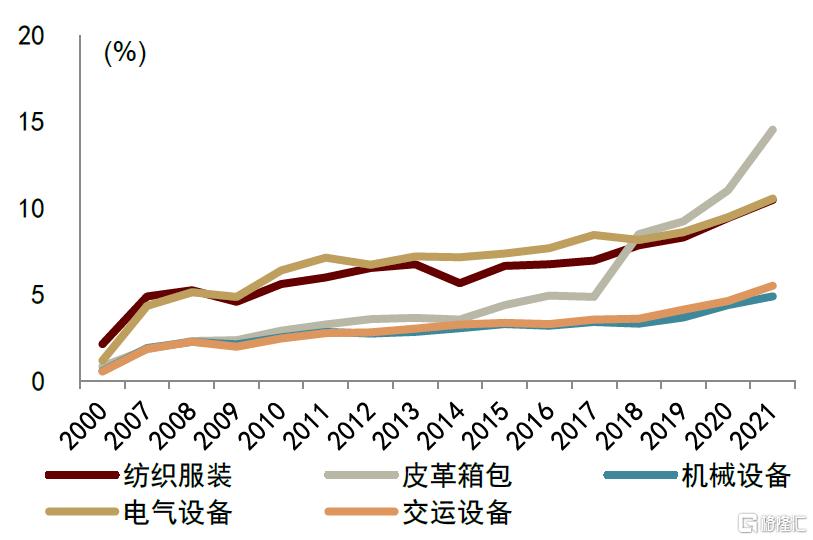

近年来中美贸易更多通过全球产业链相连。从更为广义的中美以外的世界其他地区对美国制造业出口的分解来看,2021年其他地区对美国制造业出口中有5.6%的金额来源于中国大陆,相较于2017年提升1.6个百分点。从绝对金额来看,2021年世界其他地区对美国出口中有1110亿美元金额来自于中国大陆,占中国对美国出口金额比重为23.3%,占中国总出口金额比重为3.6%。而从主要行业来看,绝对占比和提升幅度排名前五的行业是皮革箱包、纺织服装、电气设备、交运设备、机械设备,2021年较2017年分别提升9.7ppt、3.5ppt、2.1ppt、2.0ppt、1.5ppt。

图表15:世界其他地区对美国制造业出口里的中国金额占比

资料来源:ADB,中金公司研究部

图表16:世界其他地区对美国出口里的中国金额占比

资料来源:ADB,中金公司研究部

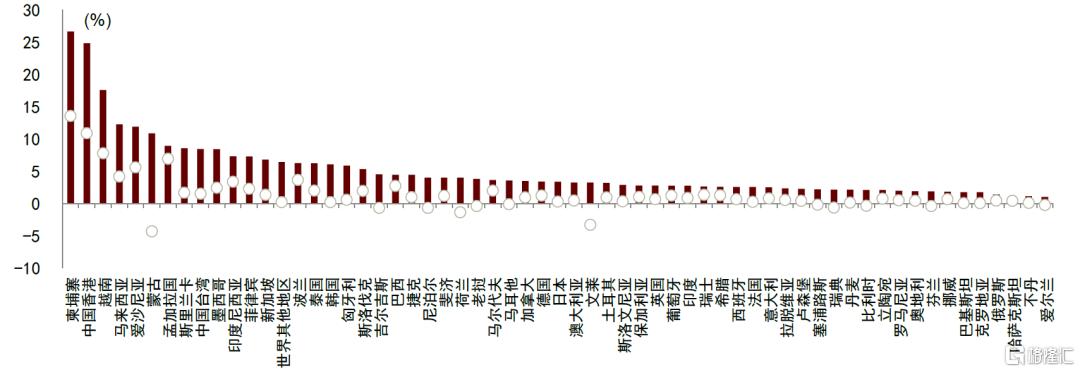

从地区分布来看,2021年分地区制造业出口美国中来自中国大陆金额占比排名靠前的包括柬埔寨(26.7%)、中国香港(24.9%)、越南(17.6%)、马来西亚(12.3%)、爱沙尼亚(11.9%)等;较2017年提升较多的包括柬埔寨(13.6ppt)、中国香港(10.9ppt)、越南(7.8ppt)、孟加拉国(6.9ppt)、爱沙尼亚(5.6ppt)。

图表17:2021年分地区制造业出口美国里的中国大陆金额占比以及相较于2017年的变化幅度

注:柱形代表2021年分地区制造业出口美国里的中国大陆金额占比,圆点代表2021年相较于2017年的变化幅度

资料来源:ADB,中金公司研究部

本文摘自中金公司2025年2月13日已经发布的《从产业链看美国关税的影响》

郑宇驰 分析员 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4748.html