两年前,福建乐摩与唯一一家机构投资者对赌失败,深深打击了这个从共享泡沫中逃出来的幸运儿。如今,公司跻身按摩椅服务行业头部,冲刺港股主板更有了底气。

福建乐摩披露招股书显示,计划通过资本市场助力,继续巩固自身的行业地位,同时也公开透露了自身的短板。

公司品牌“乐摩吧”已渗透全国300多座城市,在高线城市拥有话语权。不过,直营模式盈利能力难敌合伙人模式、占据8成按摩设备的电影院,实际收入贡献不及两成,单张设备年均收益远不及机场、高铁等点位,经营效率的提升任重道远。

更重要的是,共享按摩服务市场整体规模小,想象空间不足,乐摩吧即便已贵为行业老大,又能如何保证自身持续增长?

即时按摩生意

谁曾想到,一次消费十来块钱的小生意,让福建乐摩物联科技股份有限公司(下称:福建乐摩)有了上市的底气。

公司经营的正是共享按摩椅服务,一个几年前异常火爆的风口。行业泡沫破碎之后,福建乐摩成为位数不多的幸运儿。如今,在各种公共场所,该公司的乐摩吧品牌经常可见。

2022年-2023年及2024年前9个月,公司营业收入分别录得3.30亿元、5.87亿元和6.15亿元,净利润为648.1万元、8734.00万元和9311.0万元。

其中,智能按摩服务产生收入3.16亿元、5.68亿元和6.04亿元,占公司收入95.75%、96.74%和98.22%。

共享按摩椅生意,其实没什么诀窍。公司近年抓住消费者碎片化放松需求,覆盖高人流和高曝光率的线下点位,将按摩椅投向电影院、机场、高铁站,以及商业综合体等公共场所内。

2022年,公司线下服务点位仅2.17万个,到去年9月末已增至4.27万个,按摩椅投放规模由16.71万张暴增至40.21万张,截至目前已有50万张,覆盖全国339个城市。

庞大的点位为福建乐摩带来规模效应,据弗若斯特沙利文,2021年至2023年,公司交易金额规模连续3年第一,其中2023年交易金额9亿元,占据37.3%的市场份额,成为行业绝对霸主。

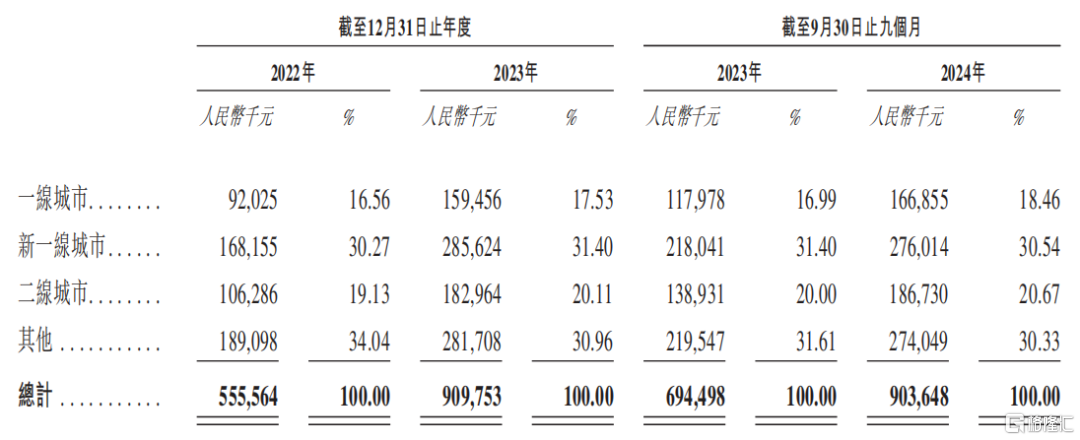

据招股书,公司主要收入主要来自一线、新一线及二线城市,2022年至2024年前三季度,收入贡献占比分别为65.96%、69.04%和69.67%。

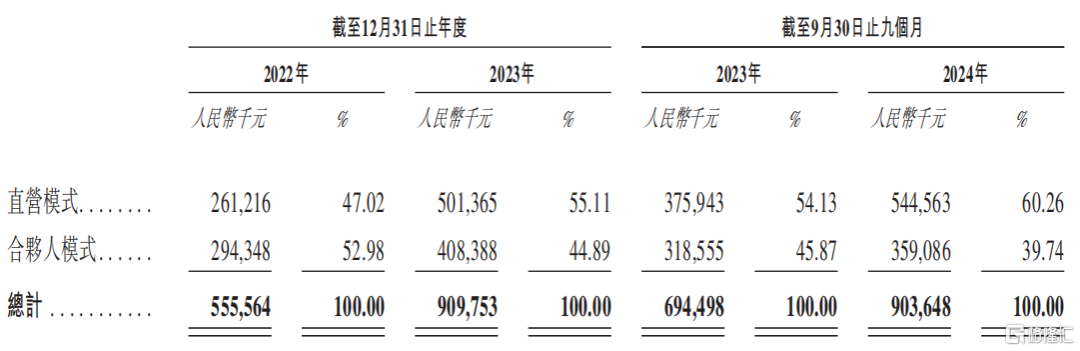

公司采取直营和合伙人双线运营业务,以直营模式为主。2022年至2024年前9个月,直营模式收入2.45亿元、4.72亿元和5.16亿元,占比74.26%、80.45%和84.01%。同期,合伙人模式收入占比分别为21.49%、16.29%和14.21%。

不过,合伙人模式盈利水平秒杀直营,去年前9个月,毛利率为74.44%,同期,直营模式为34.22%。

经营效率待提升

曾有行业人士对乐摩吧做过测算,一张共享按摩椅平均成本在5000元左右,若每天10人下单,客单价10元,平均月收入3000元左右。点位租金等成本30%至40%,回本周期半年以上,由于没有人工开支,都是手机自助模式,6个月后相当于躺赚。

正是这样的“优势”,不仅乐摩吧,荣泰健康(603579.SH)旗下摩摩哒以及奥佳华(002614.SZ)等都曾拓展共享按摩椅业务,吸引了一大批加盟商。

共享按摩椅经营很考验公司对点位选择的眼光,但往往好的点位,都需要付出极高代价。

在最近几年扩张中,福建乐摩的服务网点相关支出(主要是运行维护和场地租金)逐年增长。

招股书披露,2022年至2024年前9个月,其服务网点支出分别为1.59亿元、2.30亿元和2.57亿元,占销售成本的64.85%、67.28%和69.63%,主要来自扩大业务规模和运维人员增加,导致毛利率下降。特别是2024年前三季度,公司按摩椅服务业务毛利率40.04%,较上年同期减少5.72个百分点。

在点位上,公司扩张最快的是电影院,在国内年度票房超过500万元的电影院中,已入驻1281家,占据一半以上。

2022年至2024年前9个月,公司于电影院的按摩设备由108328张增至320526张,但近20万张的增长,对公司整体收入贡献并不大。前述同期,智能按摩服务在电影院交易额分别为8733.3万元、1.61亿元和1.74亿元,收入占比分别为15.72%、17.66%和19.28%。

我们在电影院大多都遭遇黄金座位上被套上按摩设备的事情,如果欣赏电影时开启按摩服务,很可能影响观影体验。所以在电影院的按摩生意叫好不叫座,以至于盈利能力不高。

据招股书数据测算,去年9个月,公司电影院单张按摩设备交易额平均为约534元,同期,机场、高铁站及商业综合体平均交易额分别为约3.15万元、1.20万元和880.55元。

福建乐摩快速抢占了电影院点位,下一步应该重点考虑,这一场景下的设备经营效率。

想象空间有限

在公共场合布置的共享按摩椅可以让消费者暂时放松,毕竟只是瞬间的轻松。前几年,这个行业是个风口,如今,早已冷却下来。可能正因如此,已有福建乐摩的早期投资者,选择了退出。

2017年12月,基石亿享与福建乐摩签订增资协议,以5000万元认购公司注册资本约142.86万元,获得12.50%股权。

当时双方约定,公司须在5年内实现上市。2023年3月,公司未能如约登陆资本市场,遂对基石亿享所持股份实施回购,对价6210万元。

因为这几年的扩张,公司现金流一直较为紧张。2022年至2024年9月,公司现金及现金等价物由4321.1万元降至2780.4万元。而银行借款逐年增加,截至去年9月末为4861.2万元。

这可能是公司此次奔赴港股的原因之一。在日前披露的募资用途中,除扩张服务网点规模、提升技术以及品牌,增加运营资金及一般资金用途是其中重要一项。

随着优质点位渐少、维护等都得付出不小的成本开支,公司的按摩椅服务能不能持续赚钱还是个问号。况且,东郊到家、推推熊以及按摩实体店的崛起,对乐摩吧即时按摩市场带来不确定性。

第三方机构弗若斯特沙利文报告称,过去5年智能按摩服务市场规模整体增速放缓,市场规模由2019年23.4亿元升至2023年的24.4亿元,复合年增长率仅1.1%。

在一个整体规模小,又缺乏成长性的行业,就算是第一,又能如何?

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5263.html