核心观点

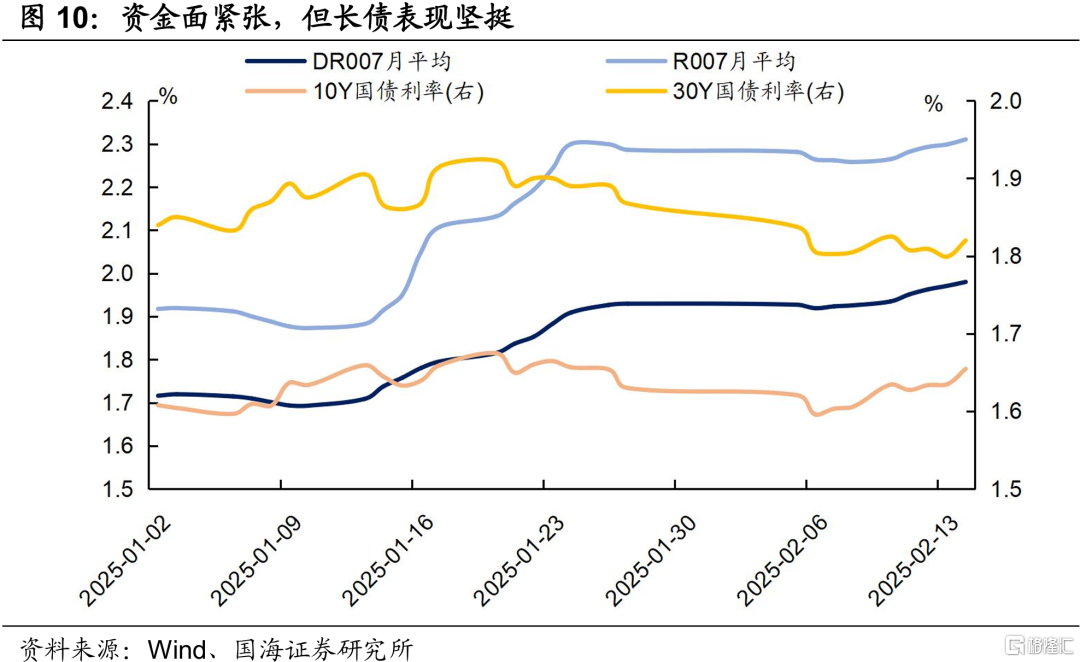

近期,资金面偏紧带动短端利率上行,但长端利率表现仍稳定。站在目前点位观察,债市面临两重风险:

(1)过度定价货币宽松的风险:国内方面,监管对于利率管控态度仍然比较坚决。从基本面数据上看,部分地产、消费数据显示出回升迹象,也降低了宽松的必要性。海外方面,关税和通胀风险不可忽视。一方面,特朗普上台后,关税政策反复摇摆。另一方面,美国通胀风险尚未完全释放。

(2)资金面波动风险:年初以来,央行收紧了资金面,近期央行公布的2024年Q4货币政策执行报告中,关于流动性的表述删去了“货币市场利率平稳运行”,预示资金面或仍将维持紧平衡状态。

综合来看,我们认为当前债市的主要矛盾是,市场定价计入较多降息预期,但央行宽松政策并未落地的矛盾。同时资金利率偏高,也压制了杠杆套息策略,现券利率下行受限。

尽管债市利率向下面临阻力,但考虑到风险偏好一时难以扭转、资产荒背景下机构配置债券需求大,债市大幅调整的可能性也不大。

综合以上因素,我们认为,债市利率在当前点位进一步向下的阻力在加大,或继续维持震荡形态,若持续调整则可逢高配置长债。

正文

近期,资金面偏紧带动短端利率上行,但长端利率表现仍稳定。站在目前点位观察,债市有哪些风险值得关注?

1、过度定价货币宽松的风险

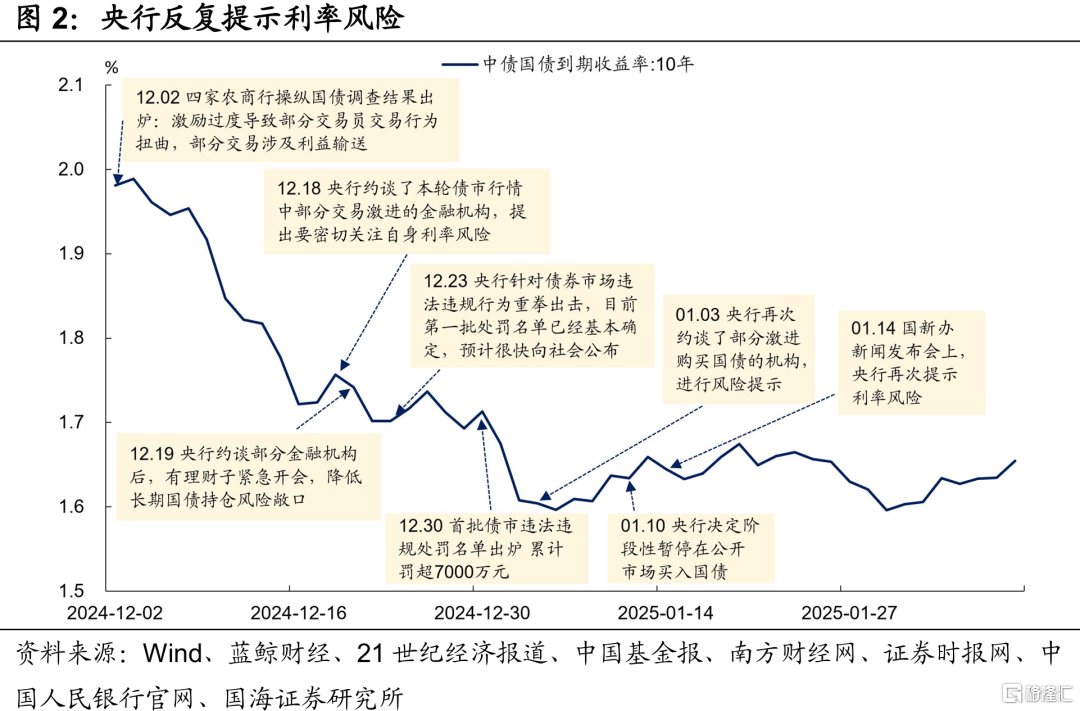

2024年12月以来,债市长短端利率均快速下行,反映出债市投资者逐步交易降息宽松预期。但是从国内外两个维度观察,货币宽松程度可能不及预期。

国内方面,监管对于利率管控态度仍然比较坚决。2024年12月以来,债市利率下行速度加快,央行反复提示利率风险。近期资金面持续偏紧,也反映了央行管控态度并未放松。

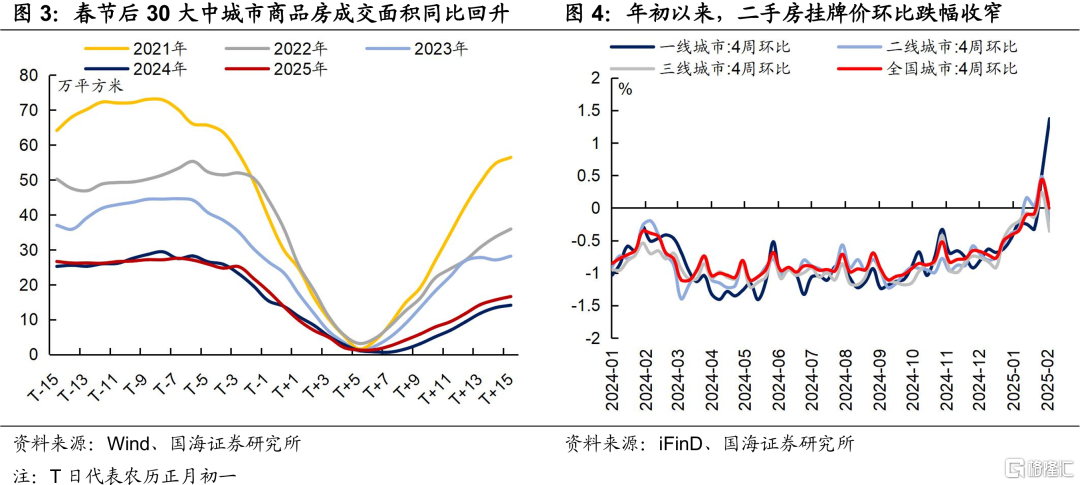

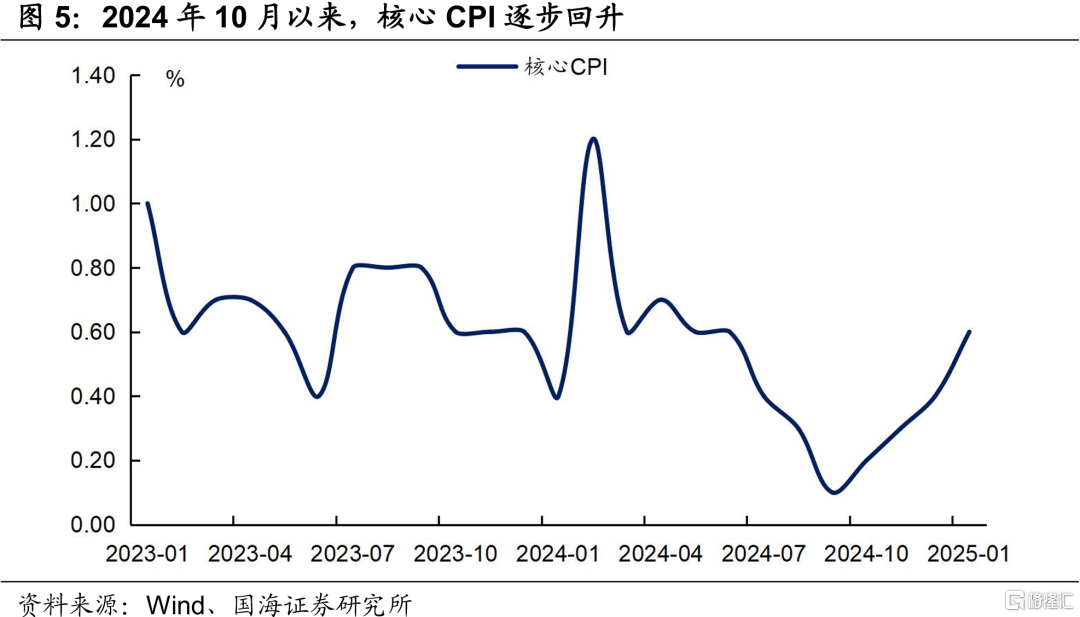

从基本面数据上看,部分地产、消费数据显示出回升迹象,也降低了宽松的必要性。地产方面,截至2月9日,二手房挂牌价指数环比上升至0左右,下行增速出现明显收敛势头。春节后,30大中城市商品房成交面积也有所回暖,同比数据回升。消费方面,核心CPI自2024年10月开始回升,通胀逐步回温。

海外方面,关税和通胀风险不可忽视。一方面,特朗普上台后,关税政策反复摇摆。本轮美国对中国商品加征10%关税,幅度相对温和,但关税作为特朗普的主要工具之一,后续不排除有反复的可能性。2月13日,特朗普签署对等关税备忘录,关税措施并没有马上生效,研究工作预计在4月1日前完成,留有谈判余地,但同时也具有不确定性。

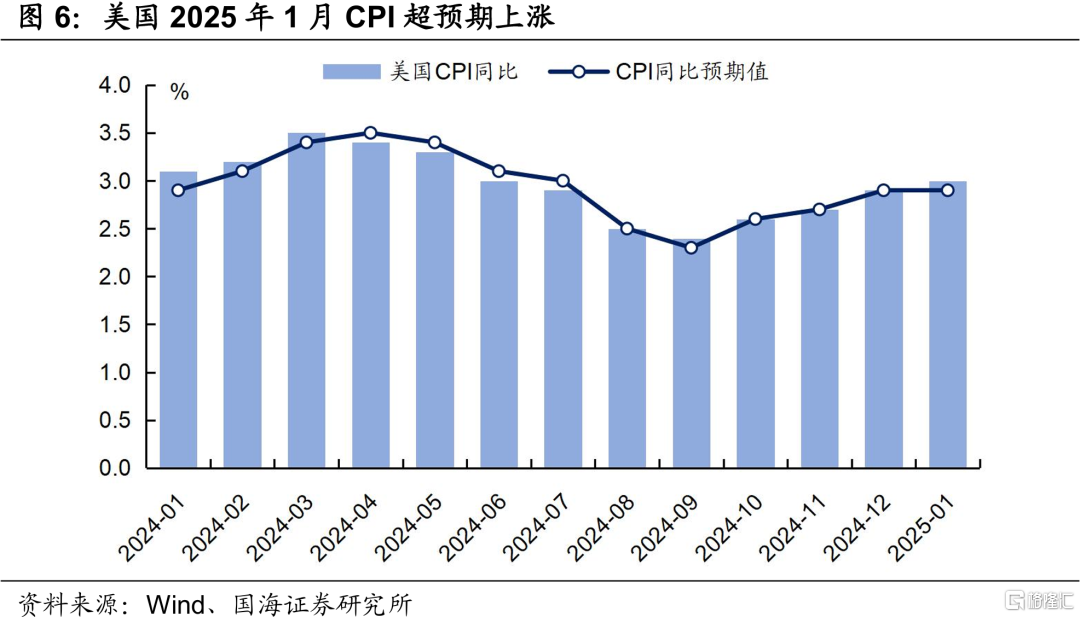

另一方面,美国通胀风险尚未完全释放。2月12日,美国公布的1月通胀数据超预期上涨,CPI同比3%,高于预期值2.9%,核心CPI同比3.3%,高于预期值3.1%。美国此次通胀超预期,与二手车等核心商品涨价、企业年初调升价格有关,同时也受到加州大火、禽流感的扰动。

在中美关税交锋的背景下,稳汇率、稳预期的诉求偏强。而美国通胀数据超预期走强,推迟美联储降息预期、推高美债利率,对人民币汇率产生一定压力。基于“内外平衡”的角度考虑,央行此时操作降息的概率预计不高。

2、资金面波动风险

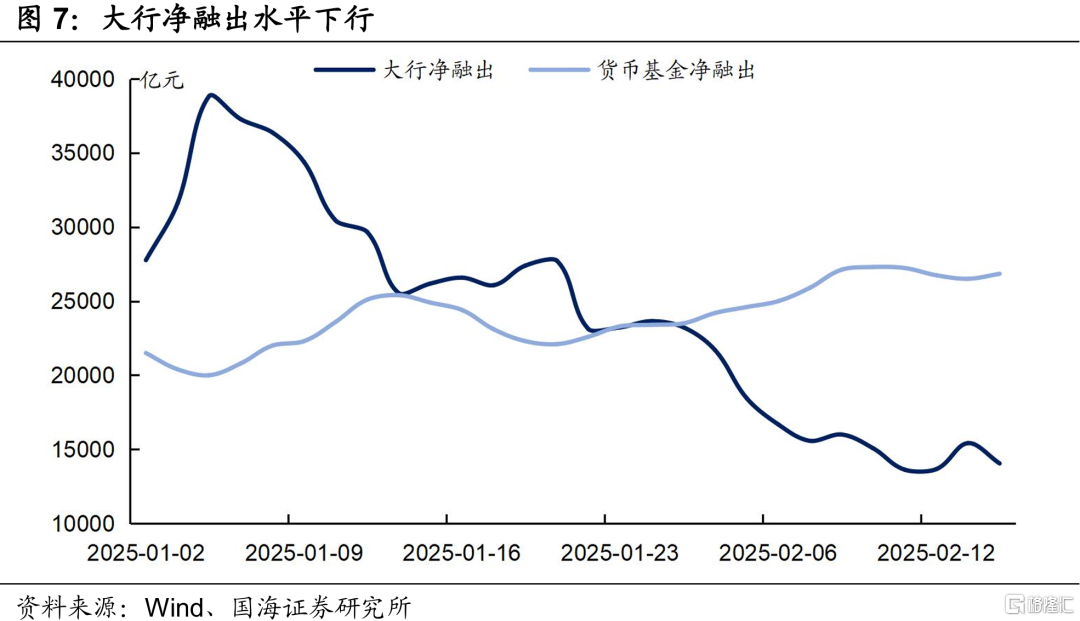

年初以来,央行收紧了资金面。大行负债端压力大,同业存款流失,叠加央行投放资金减少,融出规模下降,反而是非银资金相对充裕,货币基金代替大行成为主要融出方。

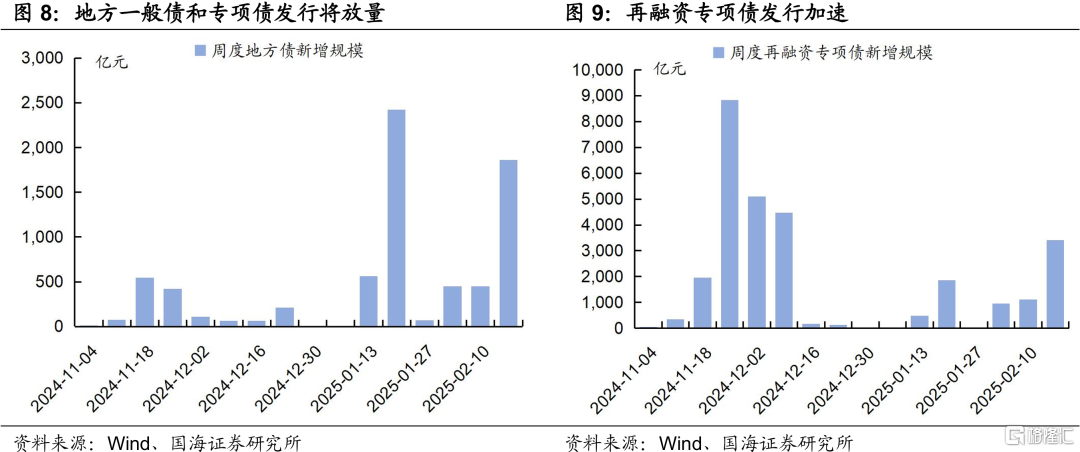

2月13日,央行公布2024年Q4货币政策执行报告,关于流动性的表述为“综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕”,相比Q3报告删去了“货币市场利率平稳运行”,预示资金面或仍将维持紧平衡状态。另外,下周将迎来地方债发行高峰,对资金面或有扰动。

综合来看,我们认为当前债市的主要矛盾是,市场定价计入较多降息预期,但央行宽松政策并未落地的矛盾。同时资金利率偏高,也压制了杠杆套息策略,现券利率下行受限。

3、债市机会何在?

既然债市利率向下面临阻力,那么是否有可能大幅调整?我们认为这种可能性也不大,实际上,近期资金面趋紧,但长债利率表现依然坚挺,主要有两个原因:

①风险偏好一时难以扭转。近期股市表现亮眼,但更多由AI等个别产业带动,宏观上尚未看到明显修复迹象,对债市影响有限;

②资产荒,机构配置债券需求大。资产荒大背景下,机构业绩压力增大,票息收益较低,机构只能博弈资本利得,拉长久期以获取更高收益。

综合以上因素,我们认为,债市利率在当前点位进一步向下的阻力在加大,或继续维持震荡形态,若持续调整则可逢高配置长债。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券发布的证券研究报告《风险还是机会?》;报告分析师:靳毅 S0350517100001、马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5187.html