近期,有一个十分有意思的现象:电影圈的人刚喊完“影视寒冬”,哪吒2的票房就水灵灵地破了65亿,创了历史新高。

于是,有不少观众喊:我们不是不看电影了,而是实在受够了那些工业垃圾。

事实上,我们可以用简单的微观经济学范式来描述这个现象:消费行业的需求很大,但是,贴现率很高。

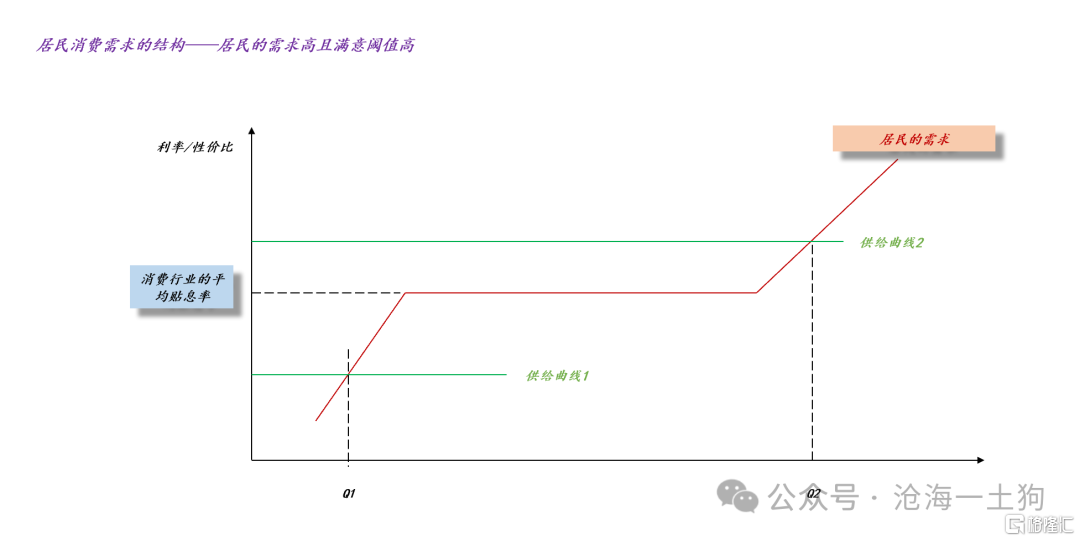

如上图所示,政府系统性地提高了消费行业的贴现率,形成了一个较高的满意阈值。如果企业提供低性价比的产品,如供给曲线1,那么,商品销售量只有Q1,我们会观察到消费市场的萎靡。但是,如果企业提供高性价比的产品,如供给曲线2,那么,商品销售量会迅速地增加到Q2,我们会观察到消费市场的火爆。

于是,图1刻画了一种十分特殊的情形:居民的需求旺盛但是满意阈值很高。

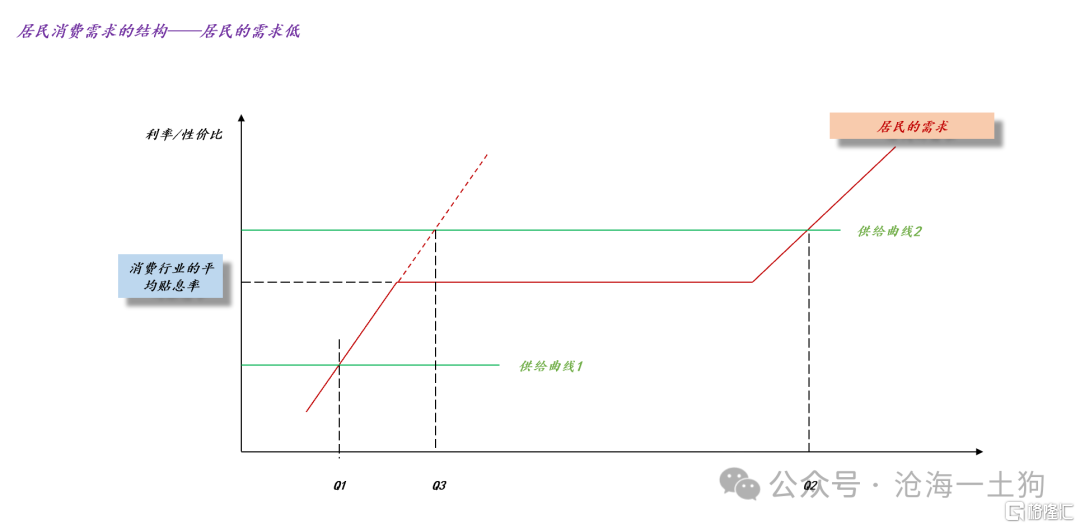

对称的,还有一种容易混淆的场景:居民的需求萎靡。这个场景就是那帮人所讲的——老百姓不看电影了。

图2刻画了“居民不看电影”的情形,尽管市场出现了很高性价比的产品,但是,商品的销售量只是增加到Q3。也就是说,在“居民不看电影”的情形下,哪吒2的票房也就30-40亿的规模,要比哪吒1的票房低一些。

然而,现实告诉我们,居民看电影的需求十分旺盛,只不过,他们的满意阈值却很高。

那么,居民的需求取决于什么呢??取决于国内的生产力,取决于real GDP。图1所对应的场景为高生产力场景,图2所对应的场景为低生产力场景。

图1告诉我们,当国内生产力很高时,只要你认真做产品,性价比达到一定程度,一定会获得大量的顾客。然而,图2告诉我们,如果国内的生产力比较弱,哪吒2拍得再好,也不会有那么多人看。

生产力的高低是最根本的决定性因素。

那么,居民的满意阈值又取决于什么呢??取决于政府给消费行业的贴现率。如果消费行业的贴现率比较低,性价比很差的供给也能获得大量的销售额;反之,如果消费行业的贴现率很高,只有性价比很高的产品才会大卖。

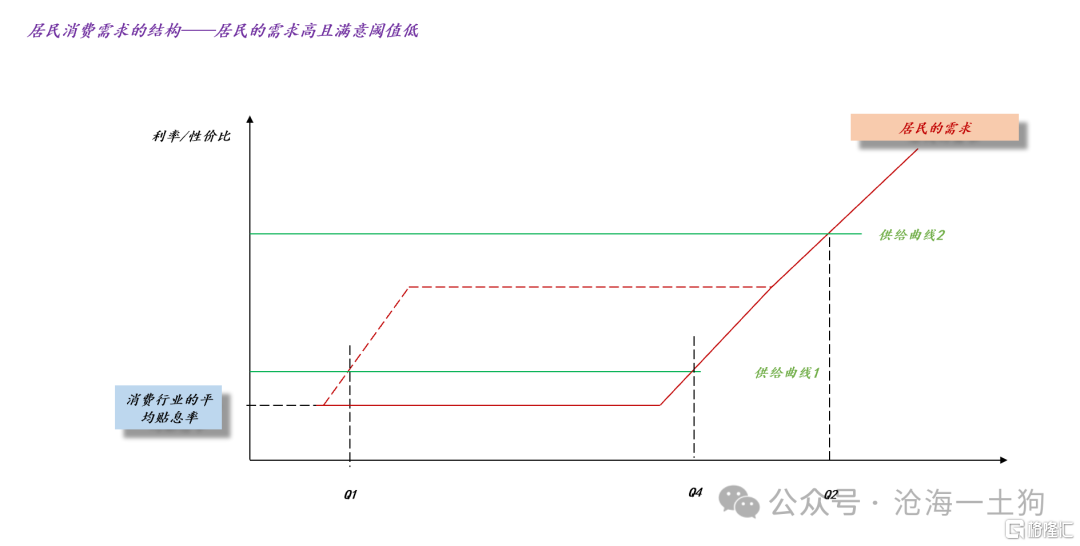

于是,我们就有了图3:

如上图所示,由于消费行业的贴现率太低了,低性价比的供给曲线1也能获得较高销售额Q4 。尽管企业2辛辛苦苦地提高产品的性价比,但是,Q2也没有比Q4高多少。

也就是说,那些被哪吒2所超过的票房冠军并不见得质量多高,它们很可能是得益于低贴现率——消费者曾经很宽容。

因此,长期低贴现率——慈母政策导向,对消费行业的发展不一定是好事,它会极大地挫伤企业升级产品的积极性。

当消费行业贴现率低的时候,居民容易满足,也比较好骗,企业没什么动机升级产品,消费行业量增质降;当消费行业贴现率高的时候,居民难以满足,企业不升级自己的产品就要被干死,消费行业量缩质升。

政府对生产关系的引导是决定消费升级方向的重要因素。

最近两年,消费行业的贴现率保持高位,消费领域还出了很多类似于哪吒2的现象,一个胖东来和山姆;一个是小米汽车。这些现象都告诉我们,居民并不是不消费,而是,不想再去消费垃圾了。

政府通过利率工具制造了更加挑剔的消费者,更加挑剔的消费者迫使企业去升级产品,最终,带来中国制造质量的全面提升。

生产关系对生产力有反作用。

但是,资本痛恨这一切,他们十分短视,想要挣快钱,所以,资本希望政府压低消费领域的贴现率,降低居民的满意阈值,于是,企业可以源源不断地走量,代价则是:中国制造将被锁死在低水平。

事实上,我们的消费行业曾经面临过低贴现率,那时候,企业们在做什么呢??在努力地包装自己,玩伪消费升级,越会玩营销的,越会糊弄的,越挣大钱。

在这里,我并不想从道德层面评价企业,而是想表达低贴现率环境所塑造的一种囚徒困境:pk产品性价比不讨喜,玩营销更有性价比,谁还会努力做真的消费升级呢??

幸运的是,我们不是资本主义国家,短期视角对我们的约束很小,为了长远利益,为了推动中国制造升级,我们会周期性地拉高消费行业的贴现率,让企业们优胜劣汰,这才是市场经济,这才是尊重市场规律。

不要把市场和资本主义混为一谈,唯资本马首是瞻是拍不出好电影的,想要拍出好电影,我们需要挑剔的观众。

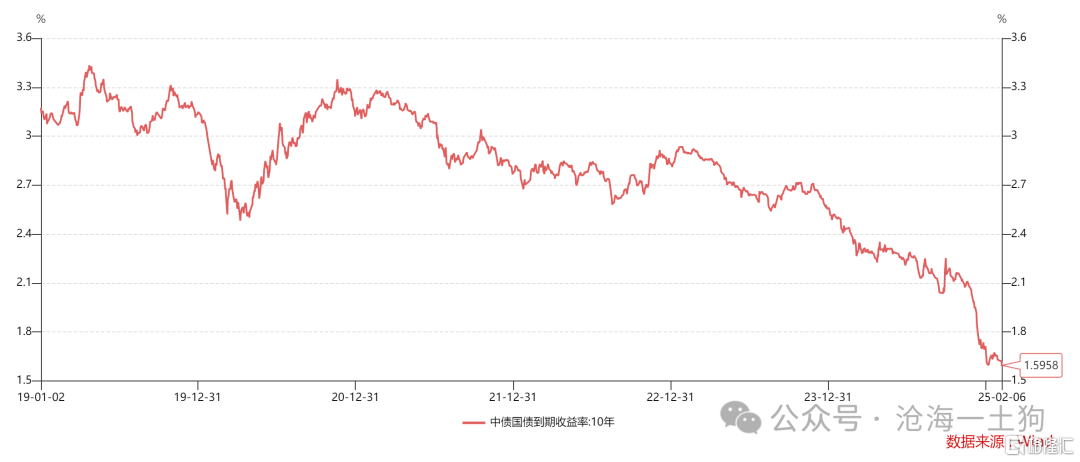

最后,怎么判断消费行业的贴现率呢??主要是观察十年国债利率,十年国债利率越低,消费行业的贴现率越高。

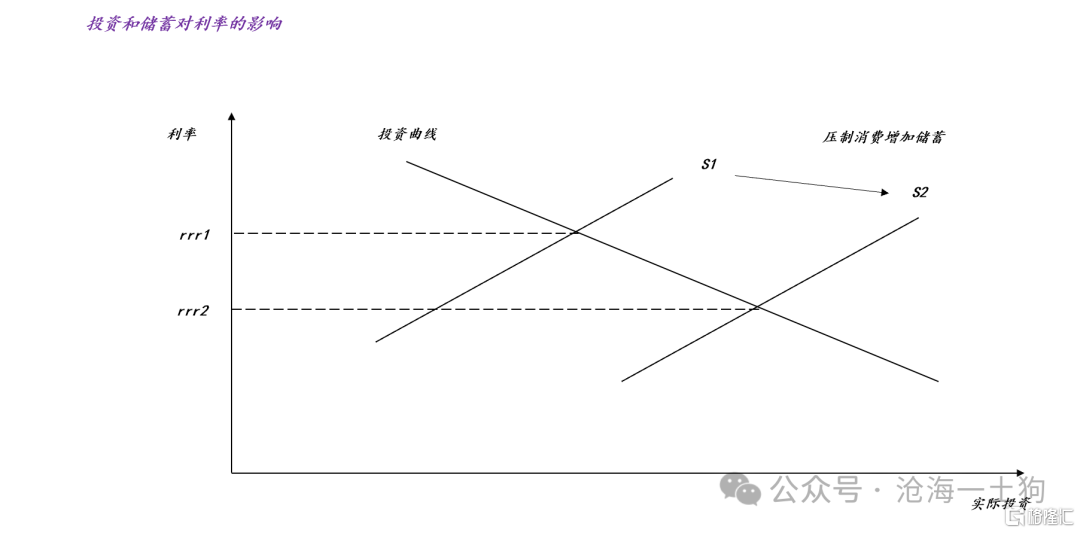

要理解背后的逻辑,需要利用中级宏观经济学中的可贷资金模型。

如上图所示,在国内资本开支空间逼仄的情况下,十年国债利率主要反馈系统的储蓄率情况,只有消费行业的贴现率提高了,储蓄曲线才会从S1扩张到S2,十年国债利率才会从rrr1降低到rrr2。因此,十年国债利率的不断下行主要反馈消费行业贴现率的提高。

想明白这个逻辑,我们才会明白为什么央行一直讲:十年国债利率并不反馈经济基本面状况——real GDP。

事实上,十年国债利率在反馈政府所主导的消费升级,但是,这条路并不好走——优胜劣汰,既会有很多企业倒闭,也会很多企业脱颖而出。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4523.html