居民存款搬家趋势初显

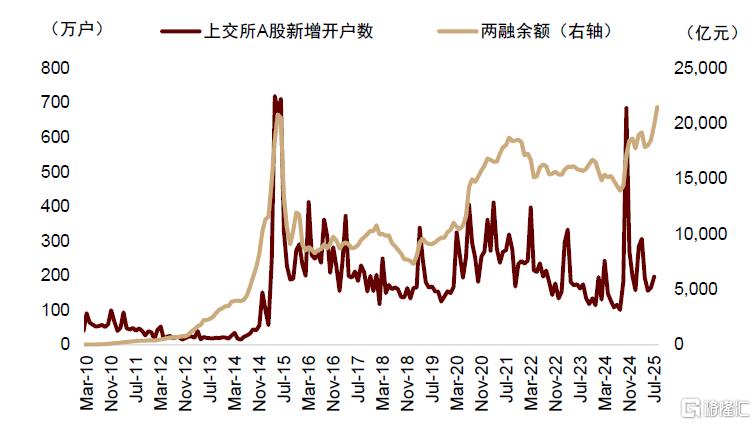

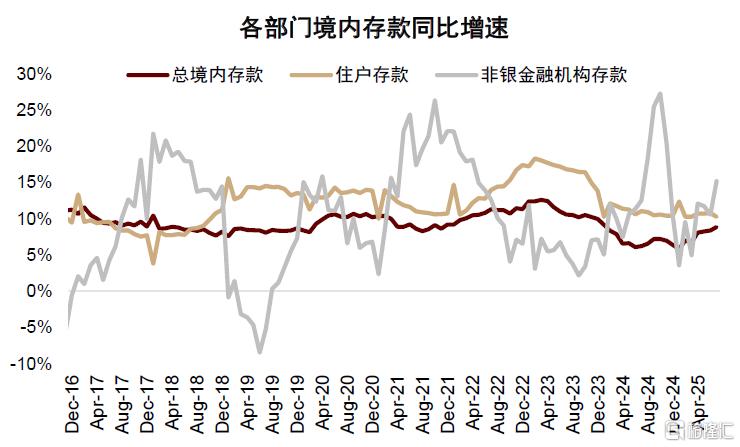

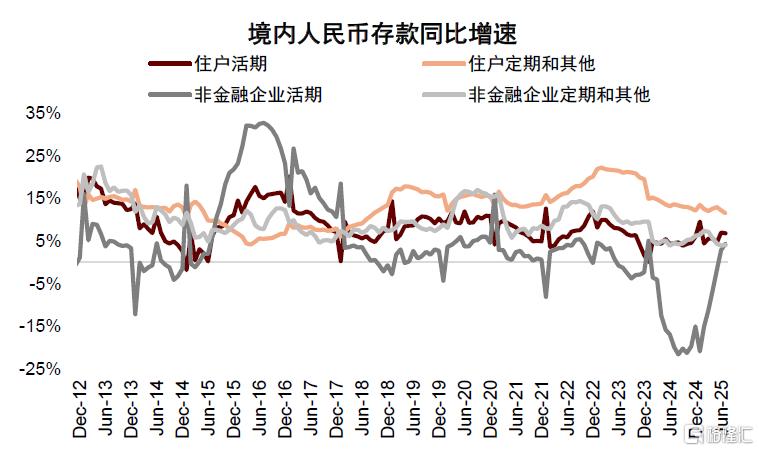

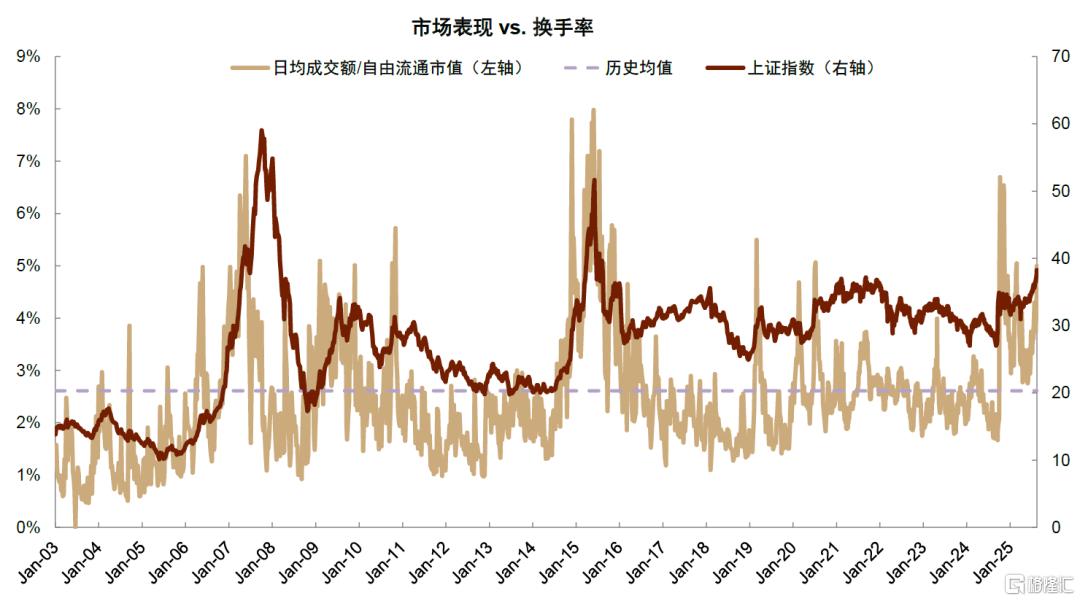

近期A股市场持续活跃,上证指数突破3800点,创10年新高,近一周(8月18-22日)A股市场日均成交额达2.6万亿元,以自由流通市值计算的日均换手率近5%。市场活跃度提升、增量资金入市的来源之一是居民存款搬家的初步显现。近年来我国居民储蓄增长较快,2022年-2024年居民累计新增存款48.7万亿元,储蓄存款余额累计增长47.6%,增速高于名义GDP增长。但近期随着市场和宏观环境变化,出现了一定的居民“存款搬家”现象,具体包括:1)非银金融存款提升。7月新增居民存款同比减少了0.8万亿元,余额同比增长10.3%,而非银金融机构存款同比多增1.4万亿元,余额同比增长15.2%。2)活期存款增速有所回升。住户活期存款同比增速从2024年初接近0的水平修复至2025年7月的6.8%,与此同时定期存款增速从14.9%下行至11.5%,企业活期存款同比增速也转正。3)A股市场个人投资者活跃度提升。截至8月22日两融余额超过2.1万亿元,接近2015年的历史高点;7月上交所A股新增开户数达196万,相比6月多增31.7万户。原本存入居民存款的一部分资金可能转化为活期存款持币待投,或转化为了非银金融机构存款、流入股市,形成了“存款搬家”。

存款为何搬家?

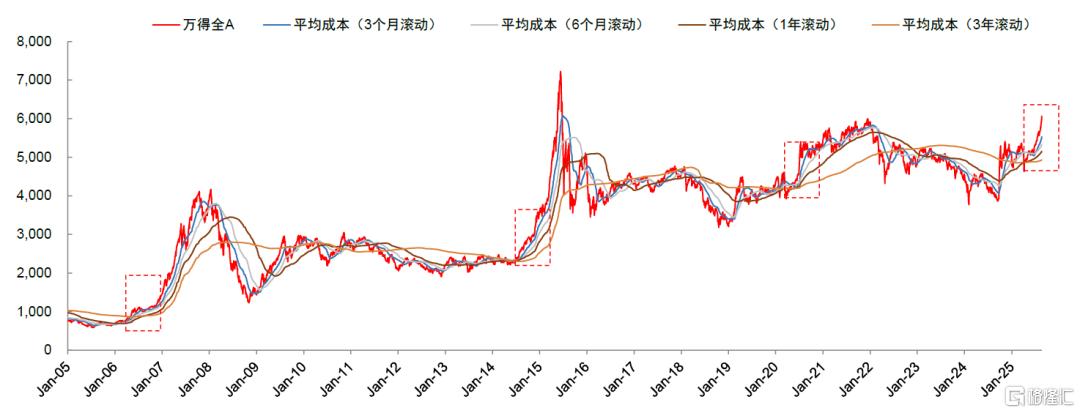

中金研究在7月发布的《A股资金面的五大变化和市场含义》中认为A股资金面正在发生多个重大变化,部分与“存款搬家”的形成有关。1)宏观流动性相对宽松。近年来,10年期国债收益率持续走低,当前低于1.8%,1年期LPR降至3%,国有大行1年期存款利率低于1%。低利率环境对存款搬家有直接促进作用。除了宏观流动性相对宽松外,存款流入权益市场还需股市自身具备吸引力。2)“资产荒”背景下,A股吸引力提升。除了10年期国债收益率、国有大行的存款利率降低外,对于在居民资产中占据较大比重的房产,居民对其价格上行的预期也偏低,对居民而言整体缺乏高收益投资标的,处于“资产荒”环境(图表2)。与此同时,A股股息率近年来逐步提升,近期虽有所回落但仍显著高于10年期国债收益率,具有一定的投资吸引力。3)市场修复,赚钱效应逐步显现。自“924”以来,市场活跃度回暖,估值有所修复,更多的现存投资者取得正收益。截至8月22日万得全A指数已经分别超过3个月、6个月、1年和3年的成本线9.6%、13.7%、17.5%、22.8%,指数超过各期限成本线且短期成本曲线高于长期成本曲线,表现出较好的赚钱效应(图表5)。个人投资者的决策时常存在一种“适应性预期”,即根据之前的表现形成对未来的预期,赚钱效应较好的时候可能吸引新的个人投资者入市。

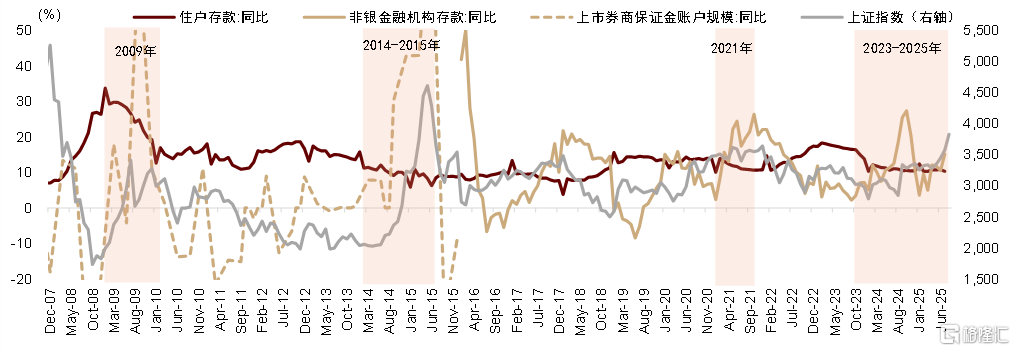

历史上存款搬家时期A股市场表现有何特征?

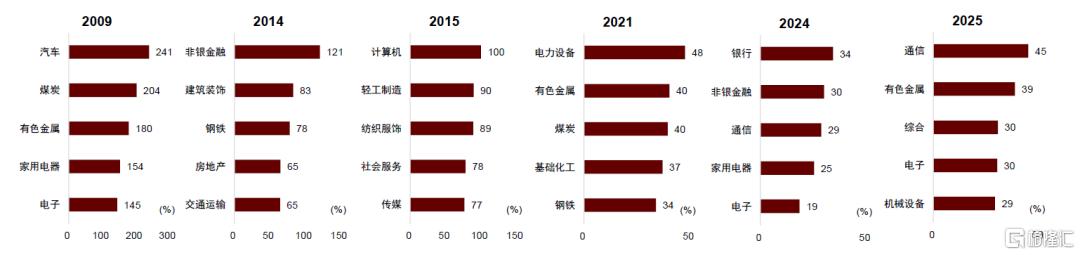

中金研究选取历史上居民存款增速下行、非银存款增速上行或上市券商保证金账户规模增速上行的区间,观察相应阶段的市场表现特征(图表6)。1)总体而言,存款搬家时期A股市场整体呈上升趋势,典型的如2009年、2014-2015年中、以及2025年以来,这既是存款搬家的原因之一也是其结果。此外,虽然部分区间内上证指数涨幅相对上述阶段偏小,但市场存在结构分化,特定风格明显跑赢市场,如2021年代表小盘的中证2000上涨25.9%,同样可能吸引存款入市。此外,居民存款搬家时段相比市场表现上行时段存在一定的滞后性,存款搬家、个人投资者明显入市常在行情发展一段时间后再发生,这也体现了赚钱效应是存款搬家的主要驱动因素之一。2)行业表现上,存款搬家阶段中市场领涨行业和背后的催化因素不尽相同,主要包括以下几种。第一,高景气、产业趋势性行业可能有相对表现。例如,2015年,随着移动互联网快速发展,计算机板块领涨,指数全年涨100.3%,传媒、通信、电子涨幅也居前;2024-2025年,在AI快速迭代背景下,通信和电子板块受益于AI基础设施建设需求抬升。第二,非银金融可能直接受益于市场活跃度提升。例如,2014年非银金融板块领涨,指数全年涨121.2%,2024年同样受益于下半年市场活跃度抬升。第三,政策受益行业可能有相对表现。例如,2009年汽车和家电受“汽车下乡”[1]和“家电下乡” [2]政策支持,2014年建筑装饰、钢铁、交通运输等板块受益2013年9月首次提出的“一带一路”倡议[3],2021年电力设备板块受益于2020年9月提出的“双碳”目标[4]等。

存款搬家会否延续?如何配置?

后市来看,居民存款搬家有望延续。当前市场较为活跃,赚钱效应仍在延续,非银存款增速相比历史高点亦仍有上行空间。根据中金公司研究部银行组测算[5],居民存款潜在入市的资金规模约为 5-7万亿元,但实际入市情况取决于宏观经济、政策预期、外部环境等多种因素。若短期交易量快速提升,短期波动可能加大,但一般不影响中期走势。配置上,参考历史上存款搬家阶段有相对表现的板块,建议关注:1)景气高且有业绩验证的板块,如AI/算力、创新药、军工、有色等板块;2)业绩弹性较高,直接受益于市场活跃度提升的券商、保险行业;3)受益于“反内卷”等政策的板块,如光伏等。

图表1:两融余额和新增开户数

资料来源:Wind,中金公司研究部

图表2:“资产荒”背景下A股吸引力提升

资料来源:Wind,中金公司研究部

图表3:近期非银金融机构存款增速提升

资料来源:Wind,中金公司研究部

图表4:近期企业和居民活期存款增速回升

资料来源:Wind,中金公司研究部

图表5:指数站高于成本曲线,且成本曲线遵循短期曲线高于长期曲线,A股赚钱效应提升

资料来源:Wind,中金公司研究部

图表6:历史上的存款搬家时期,小盘表现总体优于大盘

资料来源:Wind,中金公司研究部

图表7:历史上的存款搬家年份领涨行业指数涨幅

资料来源:Wind,中金公司研究部

图表8:A股市场换手率

资料来源:Wind,中金公司研究部

注:本文摘自中金研究于2025年8月24日已经发布的《存款搬家如何影响A股表现?》,分析师:李求索 S0080513070004 ;张歆瑜 S0080124070034 ;黄凯松 S0080521070010;李瑾 S0080520120005;魏冬 S0080523070023;刘欣懿 S0080525060006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44987.html