8月22日,酒鬼酒上半年财报出炉,营收、净利双降显著。期内营收5.61亿元同比降43.54%,净利润895.5万元同比降92.60%。

值得注意的是,在此之前酒鬼酒股价曾迎来一波上涨行情 ——自8月4日起股价持续走高,累计涨幅超35%,还分别在8月19日、20日收获涨停。

净利下滑超9成

周五晚间,酒鬼酒披露2025年上半年财报,营收、净利及现金流多项核心指标表现承压。

报告显示,期内公司实现营业收入5.61亿元,同比大幅下降43.54%;归母净利润仅895.5万元,同比降幅更是高达92.60%。

现金流层面同样不容乐观,上半年酒鬼酒经营活动产生的现金流量净额为-2.34亿元,同比下降12.23%。

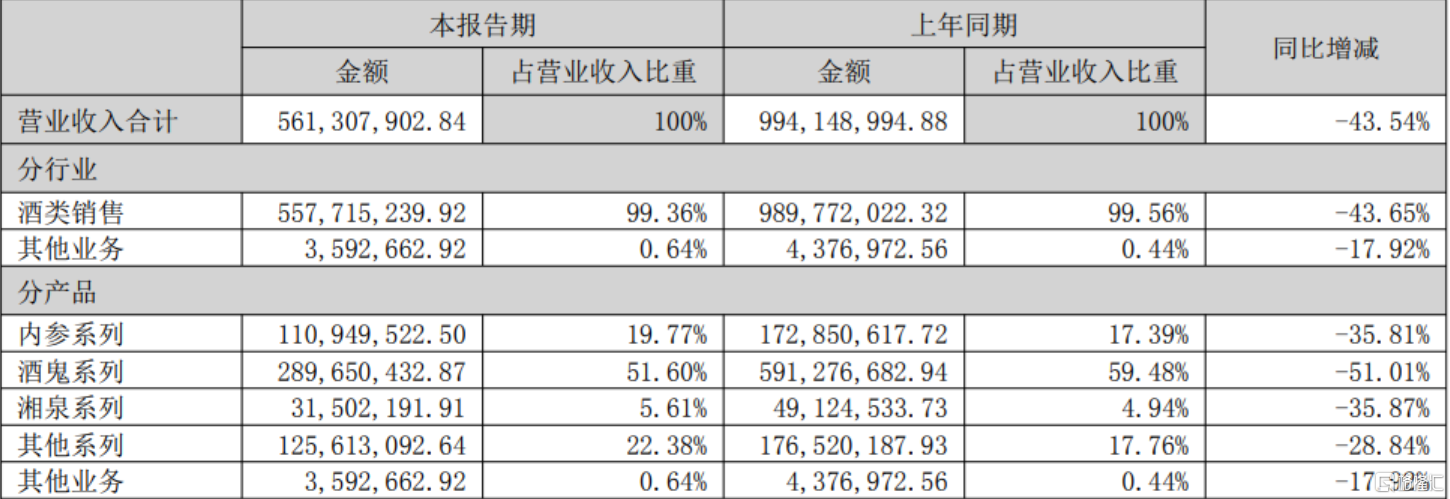

从产品结构来看,酒鬼酒当前整体产品矩阵仍以酒鬼系列为核心,但各品类均未释放出明显的增长动能。其中,作为中高端市场主力的内参系列上半年销售收入1.11亿元,营收占比19.77%;核心品牌酒鬼系列贡献收入2.90亿元,以51.60%的营收占比仍是公司业绩支柱;定位低端市场的湘泉系列收入规模相对有限,为3150.22万元,营收占比5.61%;其他系列则实现销售收入1.26亿元,营收占比22.38%。

对于2025年上半年业绩承压的原因,酒鬼酒在此前发布的投资者关系活动记录表中已作出解释:一方面是行业仍处于调整期,白酒消费需求明显减弱,行业竞争加剧,马太效应进一步凸显。

另一方面,公司仍处于模式转型期,以C端动销为动力的新动能带动业绩增长仍需时间。

回溯历史业绩,酒鬼酒的下滑趋势已持续许久。2023年,公司营业收入为28.3亿元,同比下降30.14%;归母净利润5.48亿元,同比下降47.77%。2024年,下滑幅度进一步扩大,当年公司营业收入仅14.23亿元,同比骤降49.70%;归母净利润更是跌至1249万元,同比降幅超97.72%,盈利能力大幅缩水。

值得关注的是,即便业绩承压,酒鬼酒依旧选择大手笔分红。7月25日,公司宣布2024年利润分配方案,以324,928,980股总股本为基数,每10股派发现金红利6元(含税),总计分红194,957,388元。

市场普遍认为,公司此举意在通过稳定分红维持股价、吸引投资者。从股价表现来看,这一策略或已初见成效,酒鬼酒近日股价持续走高,自8月4日以来累计涨幅超35%,且分别在8月19日、20日斩获涨停,市场关注度显著提升。

机构:白酒行业正在快速筑底

上半年,白酒行业寒意阵阵,消费端需求疲软、库存高企、价格倒挂等问题仍未缓解,在行业调整压力下,业内对市场前景看法偏向悲观。

中国酒业协会发布的《2025中国白酒市场中期研究报告》显示,2025年上半年,77%的业内生产企业及经销商明确感知市场遇冷,仅2%的受访者认为市场有所回暖,直观反映出行业对市场回暖的预期普遍偏低。

而从上市公司的具体业绩表现来看,行业寒意的传导更为清晰。口子窖今年上半年实现营业收入约25.31亿元,同比下滑20.07%;归属于上市公司股东的净利润约7.15亿元,同比下滑幅度达24.63%。

水井坊发布业绩预告,预计2025年半年度归属于母公司所有者的净利润仅1.05亿元,同比大幅下降56.52%;营业收入为14.98亿元,同比下滑12.84%。

金种子酒预计2025 年半年度实现归属于母公司所有者的净利润为-9000万元到-6000万元。

不过,头部酒企展现出较强的抗风险能力,业绩依旧稳健。贵州茅台2025年上半年营收893.89亿元,同比增长9.1%;归母净利润454.03亿元,同比增长8.89%,成为行业动荡中的中流砥柱。

展望后市,机构普遍认为,白酒板块估值已处低位,基本面筑底企稳。

华泰证券指出,白酒板块估值和情绪均处于低位,当前基本面整体企稳,行业中秋旺季将至;同时政府对提振内需关注度持续提升,促消费政策持续落地,为板块起到托底作用。而绝对收益角度,酒企更加重视投资者利益维护,多家公司落地长期分红规划和中期分红规划公告,当下利率环境下长期配置价值高。展望来看,此轮调整中头部酒企均以长期健康发展为主,基本面筑底企稳,叠加促销费政策托底,行业正逐步进入良性修复阶段,建议底部布局强基本面龙头。

中信证券认为,白酒行业正在快速筑底,龙头企业或把握当前时间段快速调整渠道结构,提升市场开拓能力。如若消费逐步转暖,本轮对渠道做了积极调整升级的龙头酒企有望享受更多发展机会。啤酒下半年基数较低,但考虑到限酒令影响,预计三季度报表表现维持稳定态势。

国泰海通证券称,政策变量加速白酒行业出清,当下产业加速向业绩底迈进,预计最早在2026上半年有望达到业绩底,结合批价等高频信号,白酒股价有望先于需求侧出现趋势级拐点;同时,产业逻辑在颠覆中重塑,份额逻辑将逐步取代量价逻辑,长周期下,把握白酒的“类债资产”属性。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44822.html