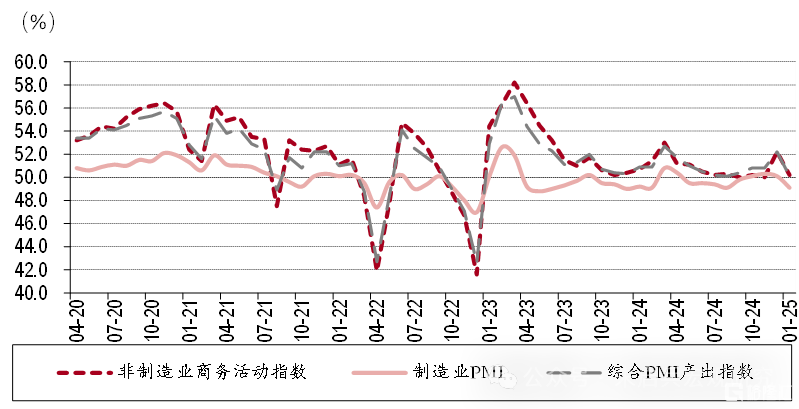

中国1-2月工业增加值、固定资产投资、社会消费品零售总额以及进出口数据要到3月发布,目前中国仍处于某种意义上的经济数据空窗期。受春节假期因素影响,春节前发布的1月制造业PMI为49.1,较前值下跌1.0;同期公布的1月非制造业商务活动指数为50.2;1月综合PMI产出指数降至50.1,为2023年以来的最低水平。

图表1. 1月PMI数据总体偏弱

资料来源:Wind,中银证券

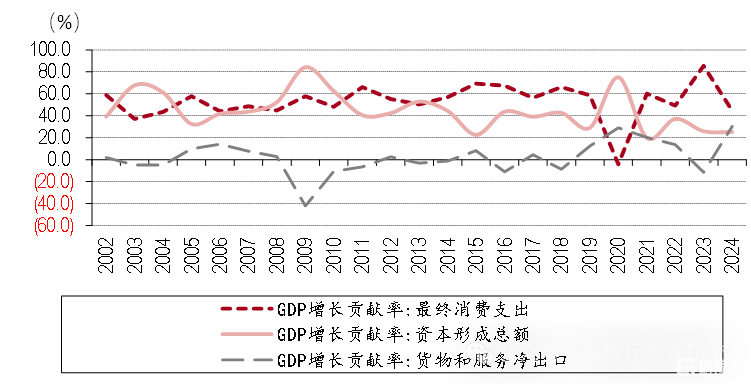

回顾2024年,尽管四季度开始,中国经济出现了明显的企稳迹象,但生产强于需求的格局仍在延续。从三驾马车对经济增长的贡献看,最终消费支出贡献2.2个百分点,占比44.5%,是2008年以来的较低水平,仅高于2020年;资本形成总额贡献1.3个百分点,占比25.2%,也是历史较低水平;货物与服务净出口贡献1.5个百分点,占比30.3%,是2002年以来的最高水平。相对而言,内需依然偏弱。由此判断,短期内中国经济的焦点仍在内需复苏,尤其是消费的复苏。

图表2. 2024年最终消费支出对GDP增速贡献偏低

资料来源:Wind,中银证券

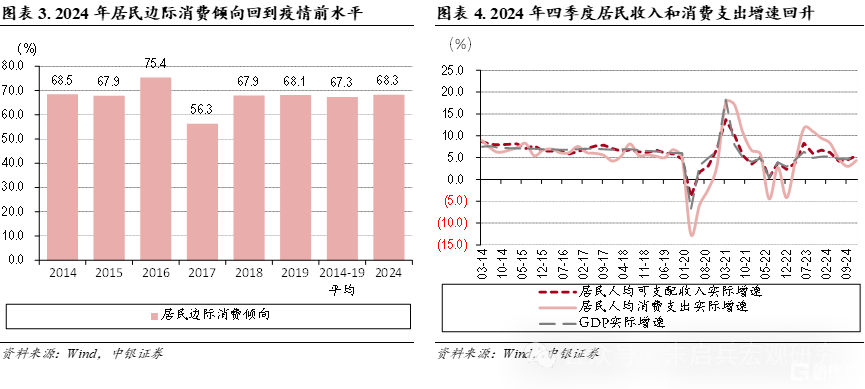

一个值得关注的点是,尽管2024年最终消费支出对经济增长的贡献偏低,但居民边际消费倾向为68.3%,已经回到了疫情前水平。从季度看,四季度居民人均可支配收入和人均消费支出增速也较三季度有明显回升。边际消费倾向的回升意味着消费意愿有所好转,后续制约消费复苏的主要因素则是居民收入的回升能否持续。2024年中央经济工作会议提出“大力提振消费”,“实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级”。1月8日发改委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。关注后续政策在居民增收减负方面的作为。

无需担忧政策力度

自2024年9月末以来,市场对于后续政策力度的预期来回波动。由于财政政策的程序问题,市场迄今未看到政策的具体规模,有所担忧可以理解。然而,我们认为,出于以下两个原因,对后续政策力度无需担忧。其一,外需的不确定性需要提振内需来对冲;其二,从促进价格水平合理回升的角度看,也需要政策持续发力。

外需的不确定性需要内需对冲

2月1日,美国对中国商品加征10%的关税,对加拿大、墨西哥商品加征25%的关税,新一轮贸易冲突开启。3日晚间,特朗普宣布暂缓一个月征收加拿大和墨西哥关税。

如何看待本轮关税对中国出口乃至经济增长的影响?我们认为,对关税的影响无需过度担忧,本轮关税的影响或将弱于2018年;但关税对出口乃至顺差的短期冲击需要政策对冲。

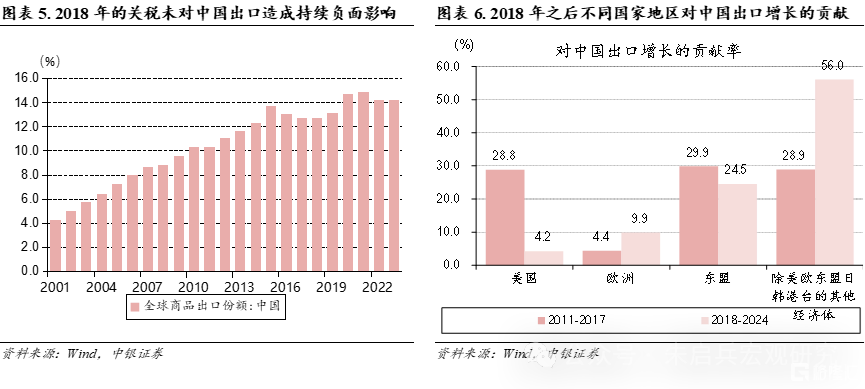

对关税的影响或不必过分担忧。从特朗普上一任期看,2018年中国商品占全球商品出口的份额自2017年的12.8%下降至12.7%,但2019年中国商品占全球出口份额即回升至13.1%,2018年的中美贸易冲突并未对中国商品占全球出口的份额造成持续负面影响。此外,自2018年以来,传统的几大贸易伙伴(美、欧、东盟)对中国出口增长的贡献逐渐下降。2018—2024年,中国出口增量的一半以上来自除了美、欧、东盟、日、韩、中国香港、中国台湾的其他经济体。考虑到中国在出口对象、产业链分布等方面均有了较大变化,预计本轮关税的影响或将弱于2018年。

关税的短期冲击需要政策对冲。尽管从中长期看,关税的影响无需担忧,但短期内关税对中国经济的冲击依然需要政策对冲。从历史看,2018年由于中国出口提前以应对关税的影响,2018年中国对美出口增长11.3%,但2019年对美出口下降12.5%,体现了关税对中国出口的影响。如前所述,此次关税影响应不至于超过2018年。因此,可以以对美出口12.5%的降幅作为2025年关税影响的一个上限参考。

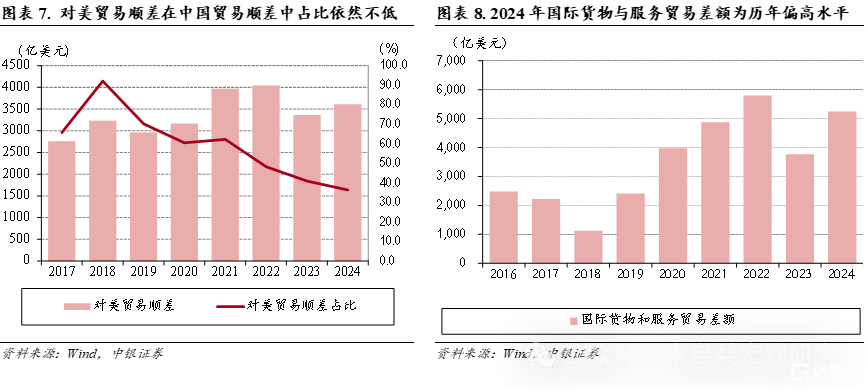

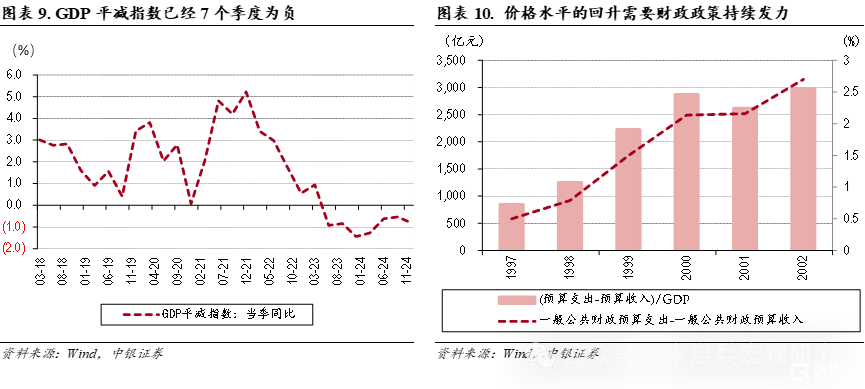

2024年,对美出口占中国出口的14.7%。按上限下降12.5%估算,则拖累中国出口约1.8个百分点。从这一数据看,对出口的影响并不算强。不过,关税对“货物与服务净出口”项目的影响仍需重视。尽管目前对美出口在中国出口中占比已经明显下降,但对美贸易顺差在中国贸易顺差中占比依然不低,2024年为36.4%。如关税导致对美贸易顺差收窄,将对“货物与服务净出口”项目构成明显冲击。2024年外管局口径下的国际货物与服务贸易差额为5244.9亿美元,处于历年来偏高水平,仅低于2022年,较2023年则同比增长39.2%;“货物与服务净出口”项目对GDP贡献为1.5个百分点,贡献率超过30%。考虑到关税冲击,2025年货物与服务净出口项目大概率难以维持2024年的贡献水平。如果中国仍需维持5%左右的GDP增速,政策对冲的力度不会小。

关税带来的风险偏好变化或将持续扰动市场。从加拿大和墨西哥的情况看,关税更像是特朗普的谈判手段。回顾2018年,从3月美国对中国钢、铝产品征税到12月两国达成初步协议,经历了近10个月。预计2025年关税带来的风险偏好变化也将持续扰动资本市场。

价格回升需要政策持续发力

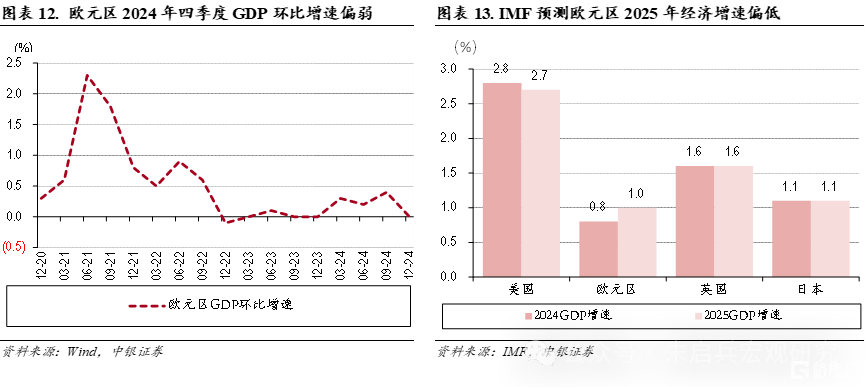

除了对冲外部不确定性外,从国内政策导向看,同样需要政策持续发力。2024年底中央经济工作会议指出,2025年要“着力实现增长稳、就业稳和物价合理回升的优化组合”,价格水平的回升已纳入政策目标。中国GDP平减指数已经持续7个季度为负。而从1998—2002年的情况看,价格水平的回升并非一蹴而就,需要政策持续加力。1998—2002年,1年期贷款基准利率自1998年3月至2002年2月先后5次下调,从8.6%降至5.3%。1997年一般公共财政预算实际执行的赤字(预算内财政支出-预算内收入)为582亿元,占当年GDP比例为0.7%;至2002年实际执行赤字为3149.5亿元,占当年GDP比例为2.6%;扩大近4倍。因此,从促进物价合理回升这一政策目标看,也需要政策持续发力。

我们对1月以及2025全年经济数据的预测见图表11。

美元短期仍有支撑,风险偏好扰动市场

从外部环境看,随着特朗普的政策逐步落地,短期内风险偏好或仍是市场波动的主要来源。

美联储如期暂停降息,美元短期仍有支撑

美联储如期暂停降息。美联储1月会议将联邦基金利率维持在4.25—4.5%,符合市场预期。会议声明在劳动力市场和通胀方面的表述均有变化。劳动力市场方面,将“劳动力市场状况总体宽松,失业率有所上升,但仍保持低位”改为“失业率稳定在较低水平,劳动力市场状况依然稳健”,体现了对劳动力市场状况的满意;通胀方面,声明删除了“通胀已经向着委员会2%的目标取得进展”的表示,体现了对通胀的担忧。

新闻发布会上,鲍威尔强调,美国目前的经济和就业市场依然强劲,美联储并不急于调整货币政策;其延续了数据依赖的立场,指出重启降息的前提是“通胀需要真正取得进展,或者劳动力市场出现一些疲软”。同时,鲍威尔也指出,当前美联储的政策利率仍显著高于中性利率,隐含本轮降息周期并未结束。就特朗普的政策而言,鲍威尔坦承,特朗普的政策产生了巨大不确定性。

维持年内降息50—75BP的判断。从鲍威尔的发言看,3月仍可能暂停降息。但特朗普对低利率的偏好以及其政策导致的不确定性是未来美联储利率决策的扰动因素。从特朗普上一任期看,其对美联储政策的影响是明显的。我们暂时维持美联储年内降息50—75BP的判断。

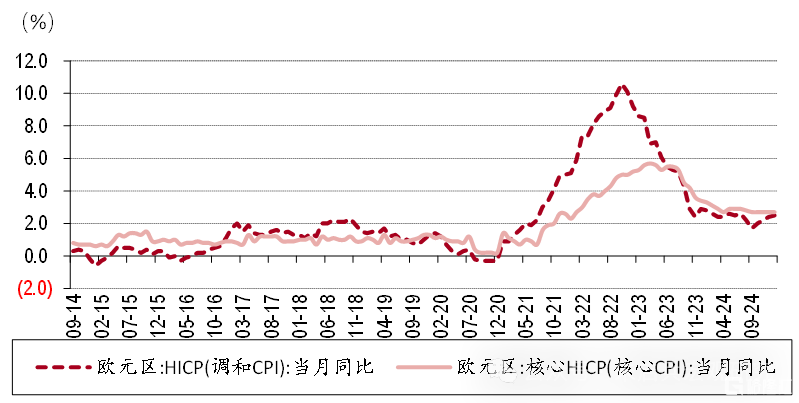

欧央行延续降息节奏。美联储暂停降息的同时,欧央行1月会议再度降息25BP。欧央行会议声明延续了此前的措辞,称不预先承诺任何特定的利率路径,将依据数据逐次会议决策。声明称,当前通胀预计在年中达到2%的政策目标。而当前欧元区的货币政策仍具有限制性,欧元区经济仍面临挑战,隐含了更多宽松的可能性。

从欧元区经济数据看,2024年四季度欧元区GDP环比增速为0,明显偏弱;IMF最新预测欧元区2025年经济增长1.0%,低于美、英、日等主要发达经济体;而欧元区1月核心CPI已经连续5个月持平于2.7%。由此可见,当前欧央行面临的挑战已经从控制物价转向维持增长。这是欧洲央行转向宽松的根本原因。

图表14. 欧元区核心通胀平稳

资料来源:Wind,中银证券

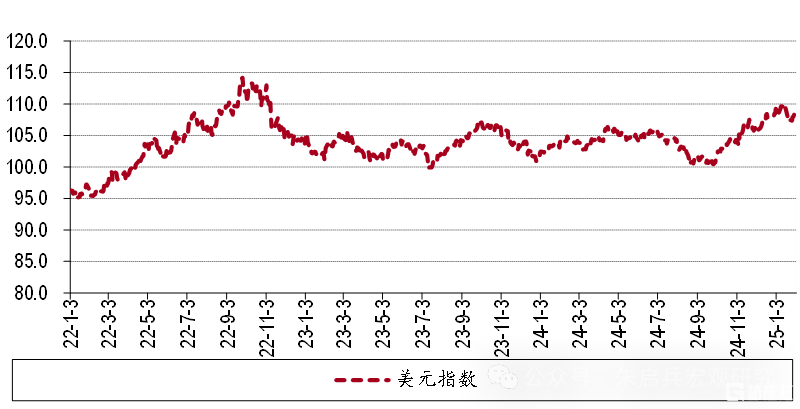

美元短期仍有支撑。2024年9月以来,美元指数强势反弹,最高突破110。支撑美元指数反弹的因素包括美国经济相对强劲的基本面以及美联储降息预期的修正等。在特朗普正式就任美国总统后,美元指数一度回调至108下方。但随着特朗普开启新一轮关税,美元指数再度回升。我们认为,尽管市场对美联储货币政策预期已经较为充分,但短期内,美元指数仍有支撑。一方面,美国经济强劲的基本面以及美欧货币政策节奏的差异仍对美元构成支撑;另一方面,特朗普政策的不确定性所带来的风险偏好变化也继续支撑美元走强。预计美元指数在2025年上半年仍能维持强势震荡。

图表15. 美元指数短期仍有支撑

资料来源:Wind,中银证券

不确定性短期上升,风险偏好扰动市场

截至目前,特朗普正式任职不足一月,但市场不确定性已经明显上升。除了关税之外,美联储货币政策路径以及后续美国在国际关系中的表现都可能是不确定性的来源。考虑到特朗普的执政风格,短期内风险偏好或将急剧变化,并将成为市场波动的主要来源,如近日加拿大和墨西哥关税的影响。

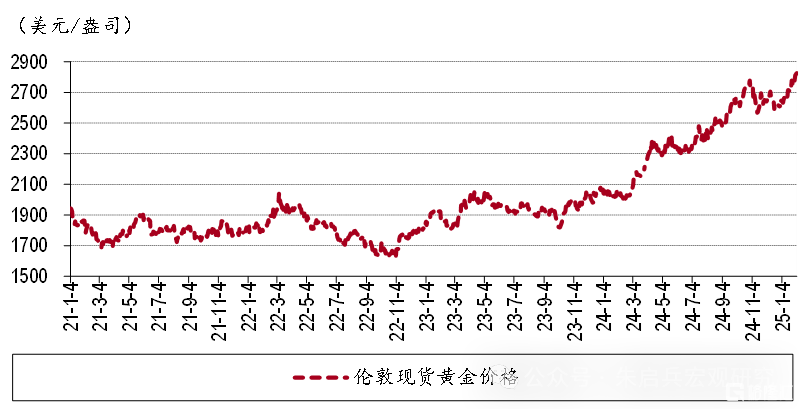

黄金价格表现仍可期待。相应的,在市场不确定性上升的同时,黄金价格的表现仍可期待。2024年伦敦现货黄金价格表现亮眼,背后的逻辑包括美联储降息导致的实际利率变化以及全球央行黄金储备的增加。随着美联储降息预期的修正,实际利率逻辑仍对金价有所支撑;全球央行对黄金储备的偏好仍将构成对黄金价格的中长期支撑;市场不确定性的上升则在上述因素之外进一步对金价构成了助推。近期伦敦现货黄金价格已经突破2800美元/盎司。我们认为,在目前的宏观环境下,黄金仍有配置价值,继续看好金价在2025年的表现。

图表16. 黄金价格表现仍可期待

资料来源:Wind,中银证券

风险提示:政策力度不及预期,地缘政治风险上升,美联储降息力度不及预期

注:本文来自中银证券发布的《2025年2月宏观经济展望:提振内需仍是关键,风险偏好扰动市场》,报告分析师:朱启兵

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4254.html