摘要

市场关注的新增非农就业人数通常是指季调值。8月1日美国劳工部大幅下修6月和5月新增非农就业,季调因素的“失真”影响较大,使得市场质疑非农数据可信度。那么非季调数据是否更加可靠呢?本文尝试对季调因子和非季调的非农数据加以分析。

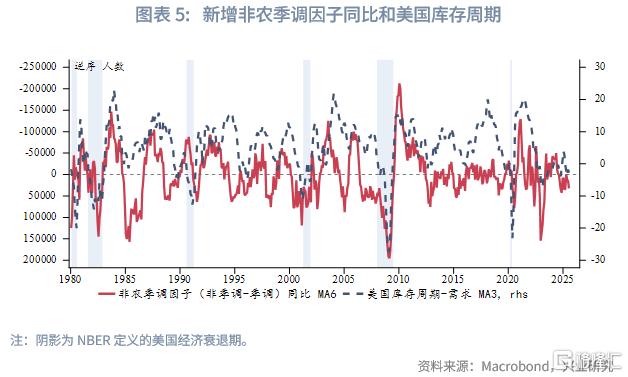

以新增非农就业初值(季调)减去新增非农就业初值(非季调)获得“新增非农季调因子”,当季调因子数值越大,便是通俗而言的数据存在“水分”。我们发现季调因子的同比波动与美国库存周期波动(3~5年)高度同步。在库存周期需求转弱后(被动去库存和主动去库存),季调因子对于非农数据的“注水”程度会上升。倘若未来需求指标进一步下行,季调因子向新增非农“注水”的情况可能会更加显著。

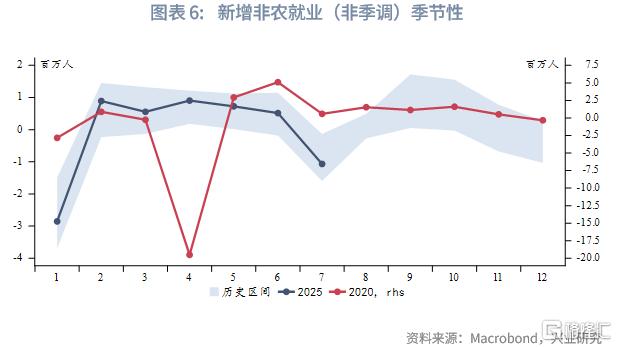

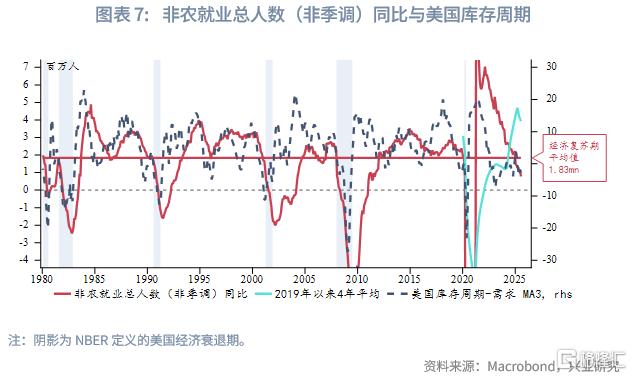

非季调的新增非农就业数据通常在每年1月、7月最弱,但数据波动对于经济周期没有明显的指向性。非农就业总人数(非季调)的同比呈现出7~10年的长周期波动,中间平台期也会受到库存周期的短期波动影响。目前非农就业同比跌至经济衰退阈值以下,反映出劳动力市场放缓的压力。但考虑到2020年后同比数据的大起大落,若将数据平滑处理,则可视为类似过去的中期放缓。

正文

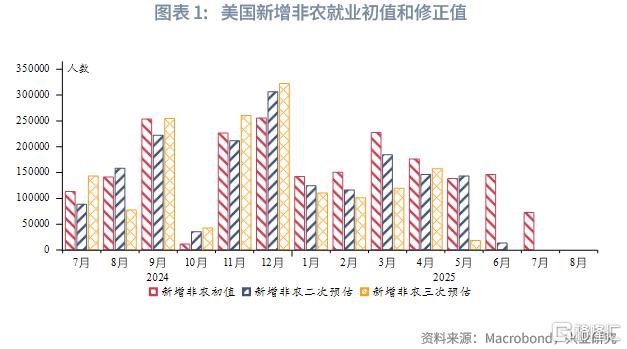

8月1日晚间公布的美国7月新增非农就业(季调)7.3万人,不及预期的10.4万人。同时6月和5月新增非农就业分别下修至1.4万人(第二次预估)和1.9万人(第三次预估),均较初值均下修超10万人。对如此大幅的数据下修,市场哗然,立刻转入避险交易模式。尽管美国劳工部解释数据下修主要是季节性调整、问卷回收率较低等因素造成,但市场对于非农数据可信度的质疑声不断。

市场关注的新增非农就业人数通常是指“季调值”,而近期季调因素的“失真”影响较大。那么“非季调”的非农就业数据是否更加可靠呢?在此,我们不纠结于所谓的“人为干预”经济数据,“就数论数”分析非农季调和非季调数据的特征,以判断当下的美国劳动力市场放缓程度。

一、季调因子的周期性波动

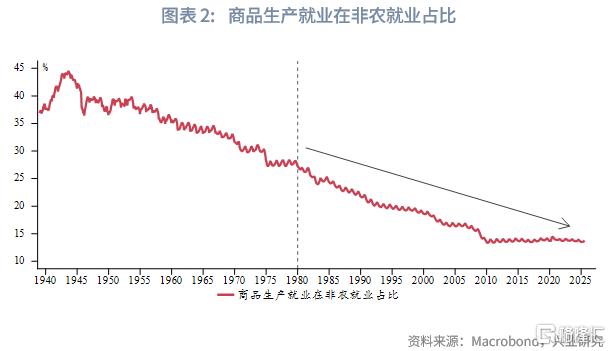

由于1980年后美国产业空心化明显加速,服务业就业占比提高使得非农就业发生结构性变化。因此本文分析的时间区间为1980年至今。直观而言,新增非农就业的非季调数据单月波动较大,且有比较明显的季节性特征。为此,美国劳工部采用X-13ARIMA-SEATS模型为基础进行季节性调整[1]。在此我们不讨论季节性调整模型和方法的合理性,仅研究季调因子能否帮助我们研判美国劳动力市场和经济周期。

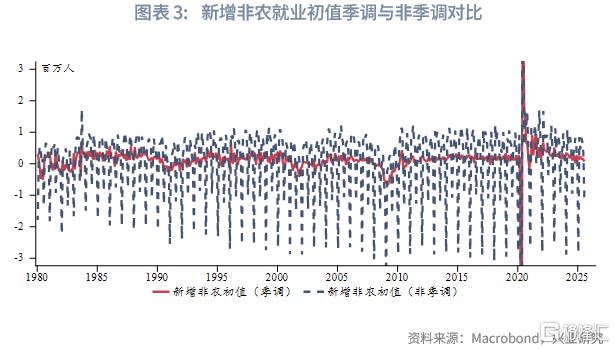

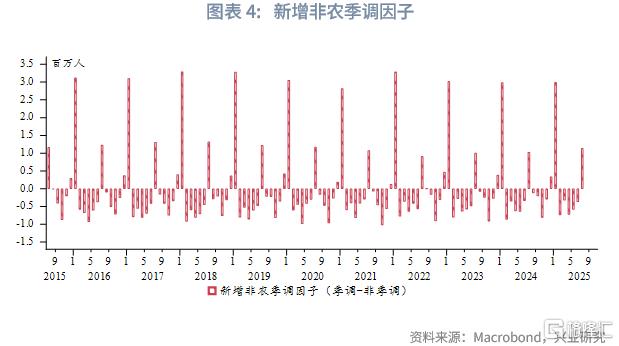

长期以来,市场对新增非农就业初值保持高度关注。以新增非农就业初值(季调)减去新增非农就业初值(非季调)获得“新增非农季调因子”。当季调因子数值越大,表明新增就业(季调)更多是来自统计模型调整,而不是“实在的”就业增加,或通俗而言的数据存在“水分”。由于季调因子存在明显季节性,进一步求得季调因子的同比变动,反映劳动力市场的周期性波动。我们发现,季调因子的同比波动与美国库存周期波动高度同步。在库存周期需求转弱后(被动去库存和主动去库存),季调因子对于非农数据的“注水”程度会上升。例如今年伴随着需求指标转弱,季调因子的单月数值达到8000~33000人不等,而2023年需求上行期的季调因子大多为负值。1990年以来,需求触底时的季调因子可以高达5~7.5万人,经济衰退期甚至可以超过10万人。倘若未来需求指标进一步下行,季调因子向新增非农“注水”的情况可能会更加显著,但这是经济周期和统计方法使然,并不能认为是“人为干预”经济数据。

二、非季调同比数据的周期性波动

非季调的新增非农就业数据的单月波动较大,季节性非常显著(1月、7月通常是年内最弱),对于经济周期没有明显的指向性。因此,我们计算非农就业总人数(非季调)的同比变动以消除季节性。可以发现非农就业同比呈现出更长的波动周期(7~10年),其在经济复苏初期会进入持续的爬升期(2~3年,最长5年),随后较长时间处于平台期,在经济衰退临近时进入下行期。平台期中间往往会出现一次较明显的非农就业同比下滑,和库存周期下行期吻合。平台期的非农就业同比下滑既可能出现在第一库存周期尾部,也可能出现在第二库存周期尾部。上一轮复苏期的非农就业同比下滑出现在2015年~2017年的第二、三库存周期之交,恰逢美联储结束长达8年的超低利率政策。本轮同比见顶回落出现在2022年3月,也恰好是美联储开启加息周期的时点,和上一轮周期较为类似。

从同比绝对值而言,当非农就业同比低于经济复苏期平均值183万人时,可以看作是经济明显放缓甚至衰退的预警信号。7月同比已经跌至78.2万人,达到1980年后经济衰退期的水平,反映出当前劳动力市场放缓的压力较大。不过,目前美国经济数据总体仍呈现软着陆的特征,两者似乎存在矛盾。这主要是由于2020年后非农就业同比大起大落的影响,直至2023年末同比大幅回落后仍相当于过去周期峰值水平。若对新增非农同比取2019年后4年平均以消除2020~2023年同比异常激增的影响,则当前读数仍在复苏期平均值之上且拐点与第二库存周期需求拐点同步。

三、总结

新增非农季调因子的同比波动与库存周期同步,随着库存周期需求下行,季调因子对于新增非农的“注水”将更加显著。非季调的非农就业总数同比呈现出7~10年的长周期波动,中间平台期也会受到库存周期的短期波动影响。目前非农就业同比跌至经济衰退阈值以下,反映出劳动力市场放缓的压力。但考虑到2020年后同比数据的大起大落,若将数据平滑处理,则可视为类似过去的中期放缓。

注:本文来自兴业研究发布的《美国非农季调与非季调数据隐含的周期信号》,报告分析师:张峻滔

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/40979.html