摘要

一问:7月出口货运指标有何指向?出口量或延续改善,结构上对新兴国家出口可能重拾回升。

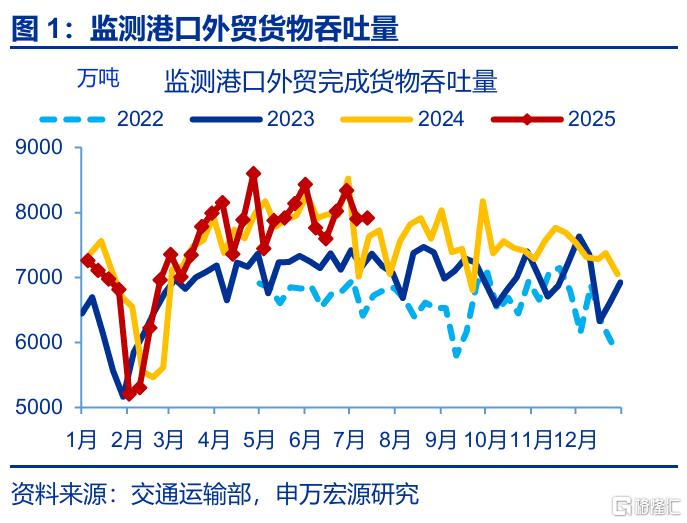

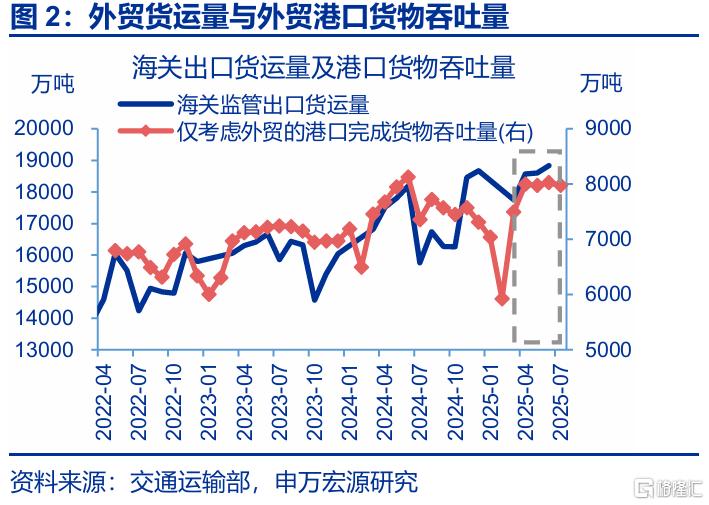

7月以来,外贸港口货运量边际上行8个百分点,短期来看实际出口量或仍在改善。市场往往“误解”,港口集装箱吞吐量反映一定时期进出口集装箱的数量;但从货物贸易性质看,该指标既包括外贸,也涵盖内贸。而剔除内贸货运量后构建的外贸港口货运量与海关监管出口货运量走势更一致;2025年7月,外贸港口集装箱吞吐量同比上行8.9pct至6.9%,或预示短期实际出口量仍有改善。

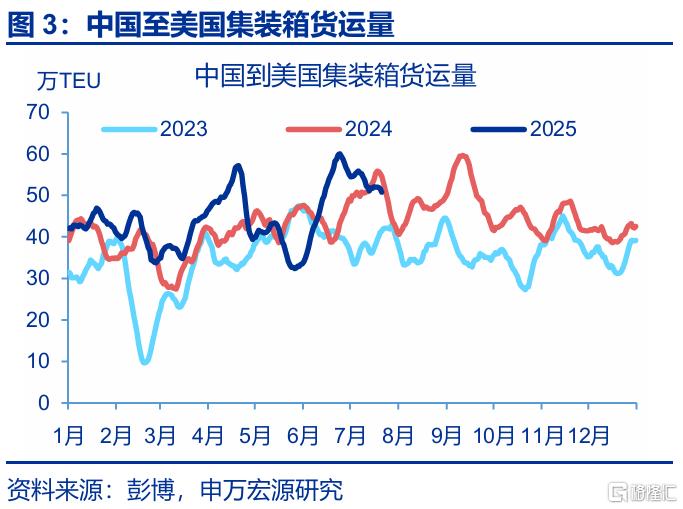

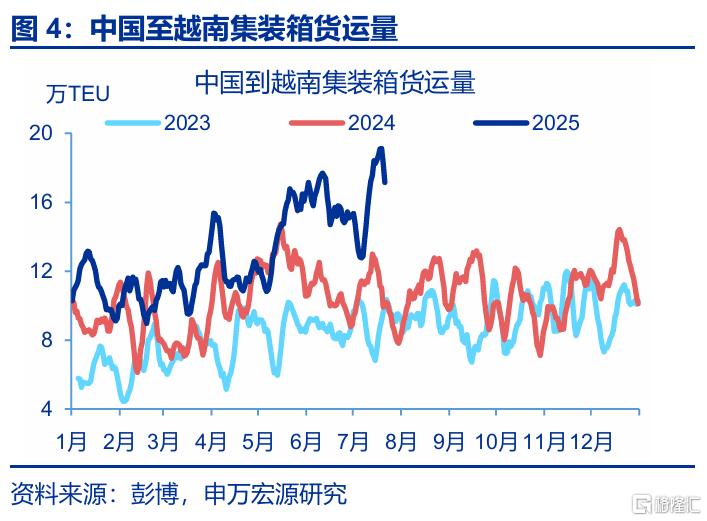

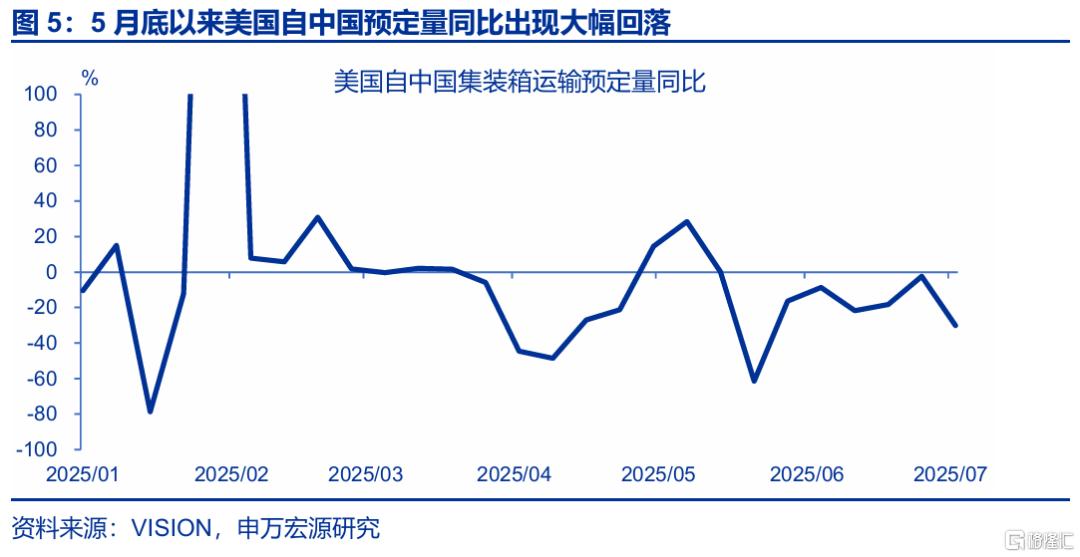

结构上,中国至越南集装箱货运量同比回升至60%以上高位,而至美国货运量有所回落。从集装箱运输目的地看,7月以来,中国至越南集装箱货运量同比自月初的11.8%、冲高至7月21日的68.9%。而至美国的集装箱货运量却下行至7月20日的-7%。同时美国自中国的集装箱预定量也反映对美出口有回落压力,6月下旬起,美国自中国集装箱预定量同比保持在-16.9%较低水平。

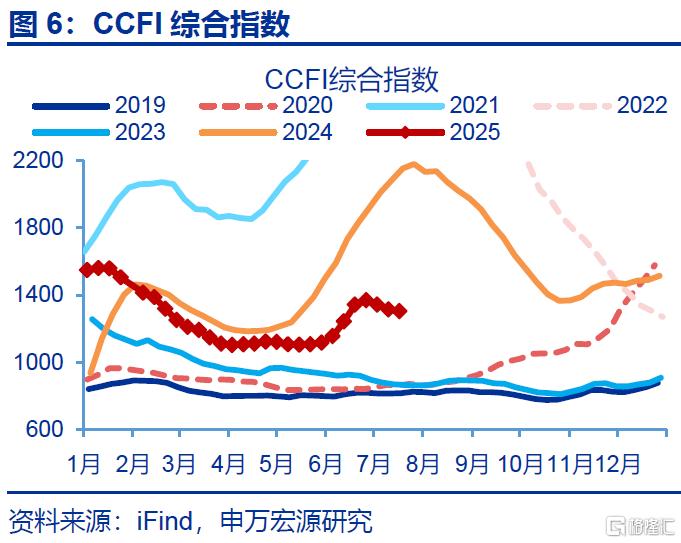

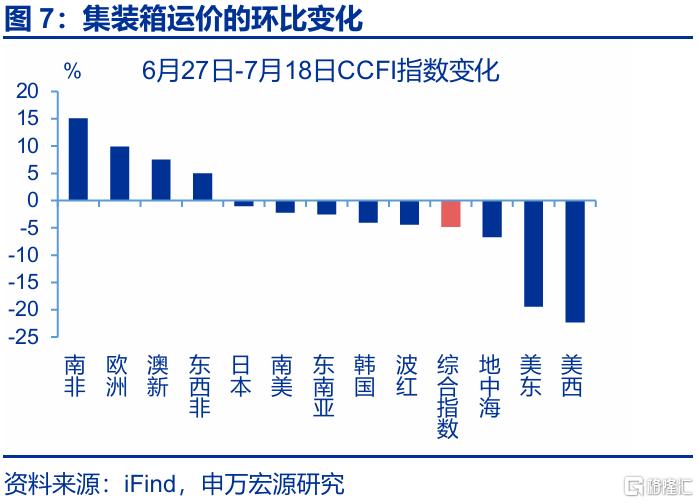

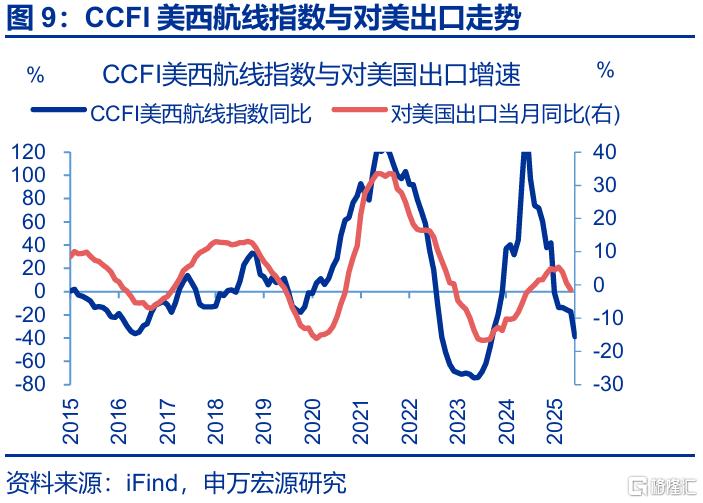

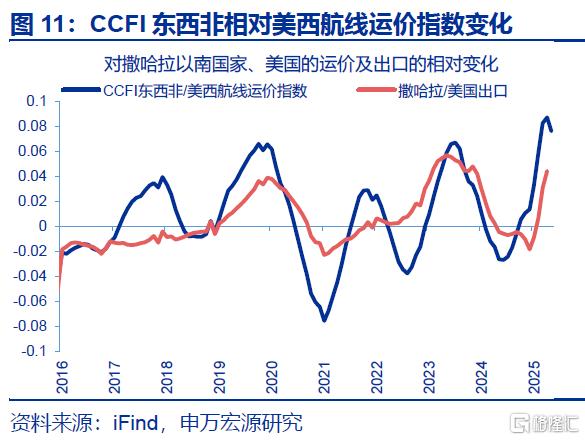

7月以来集装箱运价持续回落,剔除运力影响后,对美西航线的回落幅度更大,对东西非、东南亚航线运价相对较好。7月来,CCFI综合指数连续回落三周(环比-4.8%),但其不仅与出口需求有关,还受集装箱运力、港口拥挤度等影响。而运价的相对变化,可剔除运力等因素,7月东南亚、东西非航线运价相对美西航线的运价比值同比分别上行至0.5、维持在0.1,反映对新兴国家的出口或更好。

二问:生产视角,能否映射出口改善?7月出口链生产回升,其中消费与冶金链生产表现更好。

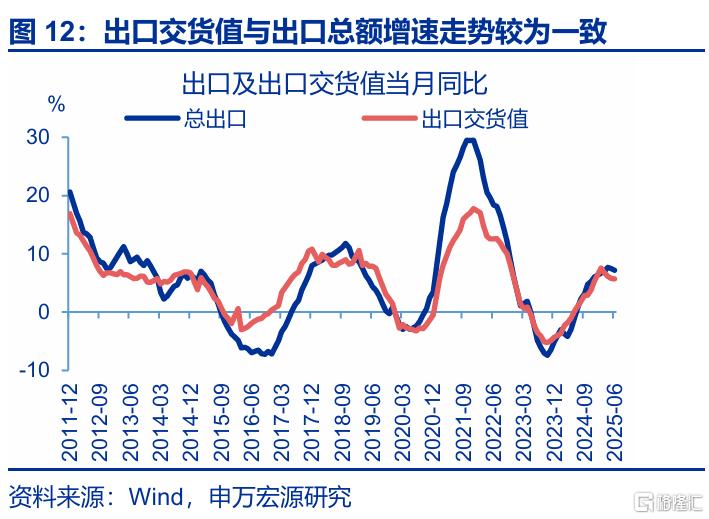

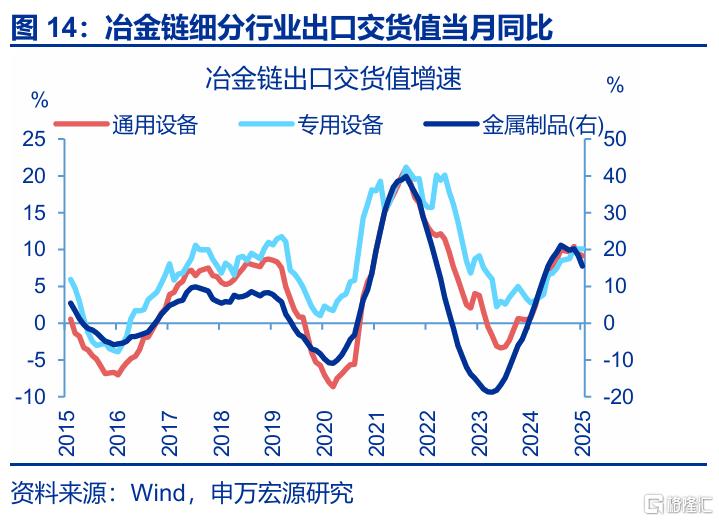

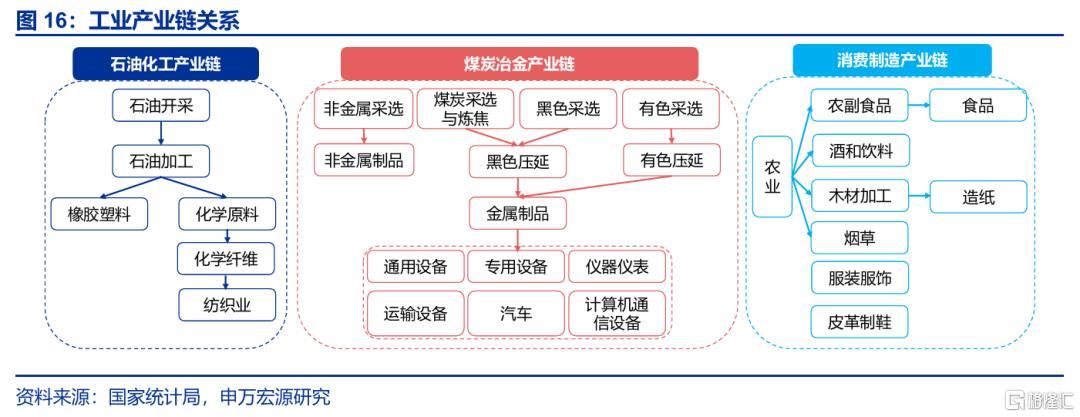

生产指标亦能跟踪出口,产业链上下游的生产与出口较同步,可通过跟踪重点出口商品生产预测出口。规上企业出口交货值与出口总额的统计口径存在一定差异,但二者走势较为一致。基于行业间投入产出关系,中上游可分为煤炭冶金、石油化工链,数据上核心工业品生产增速与相关行业出口交货值增速走势较为匹配。其余行业位于下游、归为消费制造链,如农副食品、酒和饮料。

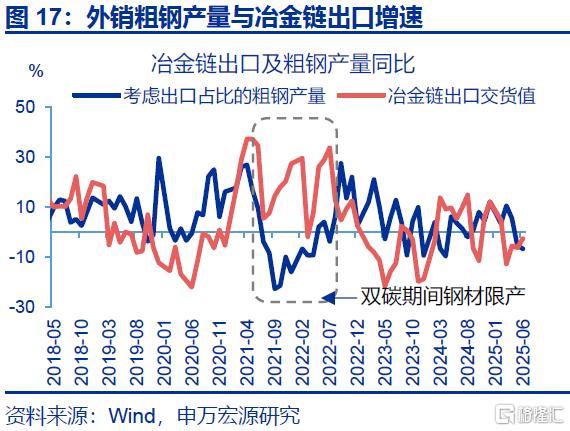

分产业链看,7月反映消费链出口的外贸公路货运同比上行1个百分点,外销粗钢、涤纶长丝产量保持正增。冶金链、石化链出口分别与外销粗钢、涤纶长丝的开工同步性较高,7月以来前两者同比分别保持在1.5%、0.6%水平,或反映相关行业出口短期仍维持韧性。仅包含外贸的公路货运量能更好匹配消费链出口增速,7月前者同比上行1个百分点,或显示消费链出口有更大上行空间。

整体来看,7月出口生产指标增速回升0.5个百分点。基于各产业链的出口交货值占比,加权外销粗钢、涤纶长丝生产同比及消费链的外贸公路货运量同比能较好拟合出口增速、特别是实际出口表现,数据上7月用于外贸的生产指标同比上行0.5pct至2.3%,显示出7月出口可能延续改善。

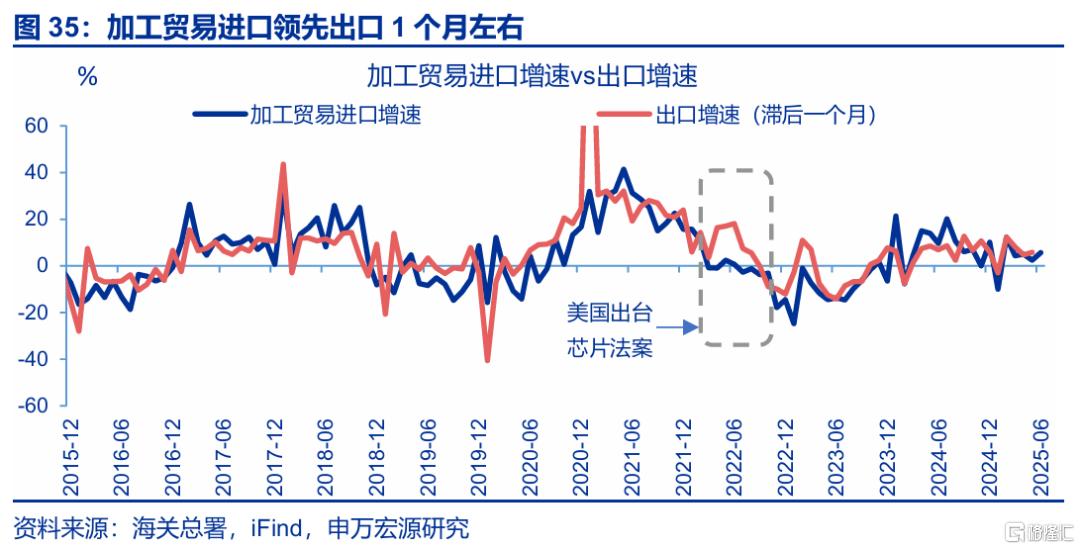

三问:宏观领先指标,有何佐证?加工贸易进口回升、出口价格高位指向7月出口或在8%左右。

加工贸易进口领先出口1个月左右,前者6月回升3.3个百分点。加工贸易进口直接影响加工贸易出口,而一般贸易出口与加工贸易出口受共同外需驱动、走势相近,因此可用加工贸易进口预测整体出口,数据上呈现出加工贸易进口领先1个月后出口的特征,特别是2023年来。2025年6月加工贸易进口回升3.3个百分点至5.7%,或也显示7月出口可能有较大回升。

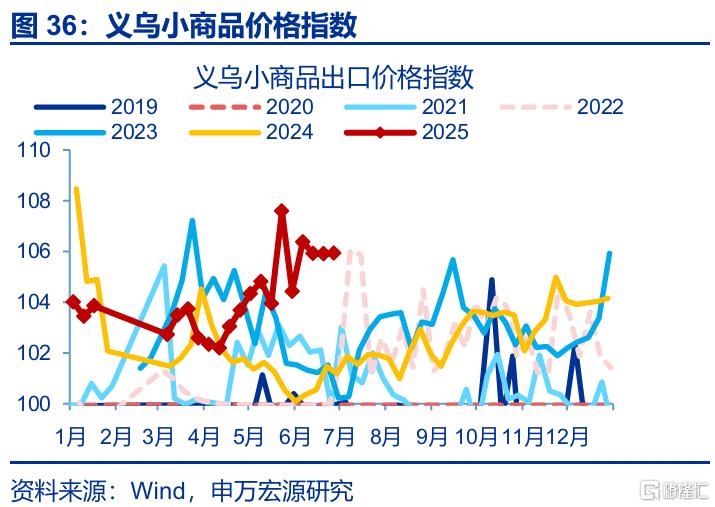

综合考虑出口货运指标、出口链生产以及加工贸易进口,预计7月出口回升至8%左右。与出口增速同步的外贸港口集装箱吞吐量、出口生产指标,7月同比分别上行8.9、0.5pct;领先出口1个月左右的加工贸易进口在6月回升3.3pct至5.7%;此外义乌小商品出口价格指数也在高位,相应地跨境商品出口增速或更高,对7月出口形成支撑。综合上述,7月出口增速可能上行至8%左右。

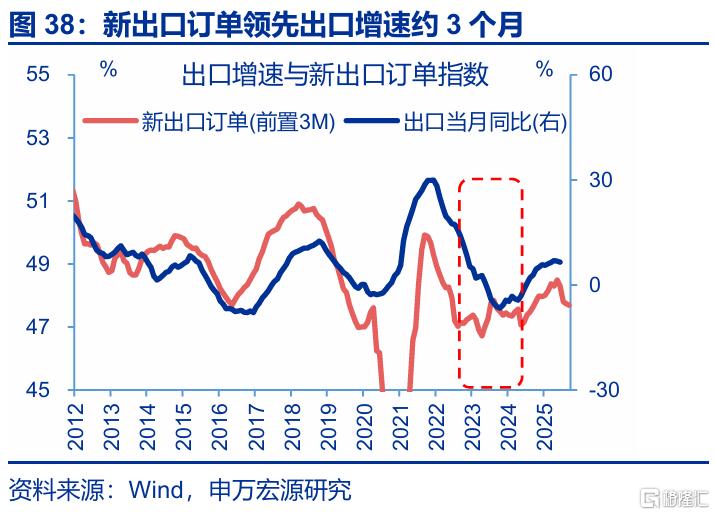

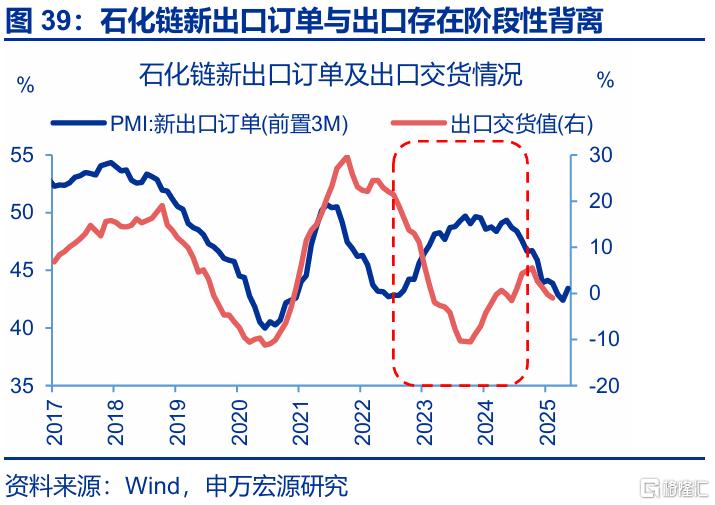

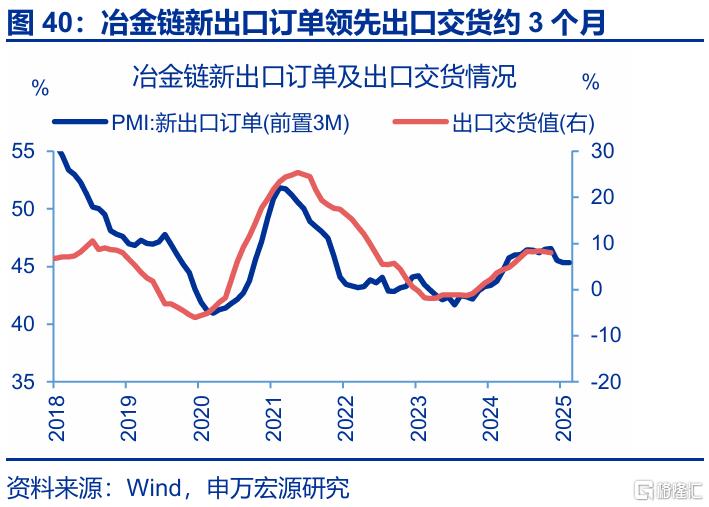

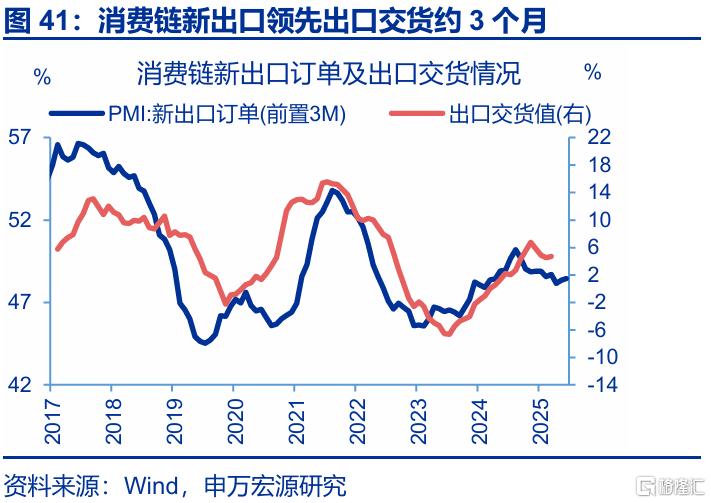

但需警惕9月“抢出口”结束后出口读数的下行风险,因为当前出口链表现强势的领域已现回落迹象。石化链出口受统计口径、出口价格大幅回落等因素的影响,与新出口PMI有阶段性背离。但冶金链、消费链的新出口订单对出口指示意义更强,二者的传导时滞约3个月,2025年6月,两条产业链新出口PMI分别下行至45.3%、48.4%,或意味着三季度末相关行业出口读数或有回落。

风险提示:贸易形势变化超预期,地缘政治风险,非系统风险导致局部领域压力被放大。报告正文

一问:7月出口货运指标有何指向?

7月以来,外贸货运量边际上行8个百分点,短期来看实际出口量或仍在改善。市场侧重从货运视角跟踪出口,其中港口集装箱吞吐量是指经由水路运进、出港区范围,并经过装卸的集装箱数量。从货物的贸易性质看,港口吞吐量既包括外贸,也涵盖内贸,但市场往往用该指标反映进出口情况。因此,剔除内贸货运量后构建的外贸货运量与海关监管出口货运量走势更为一致;2025年7月,外贸港口集装箱吞吐量同比上行8.9pct至6.9%,或预示短期实际出口量仍有改善。

结构上,中国至越南集装箱货运量同比回升至60%以上高位,而至美国货运量有所回落。从运输目的地看,7月以来,中国至越南集装箱货运量整体大幅上行,同比自月初的11.8%、冲高至7月21日的68.9%。而至美国的集装箱货运量却自月初的12.1%、下行至7月20日的-7%。同时美国自中国的集装箱预定量也反映对美出口有回落压力,通常美国自中国预订的集装箱数量领先中国对美出口2-4周,6月下旬起,美国自中国集装箱预定量同比保持在-16.9%水平。

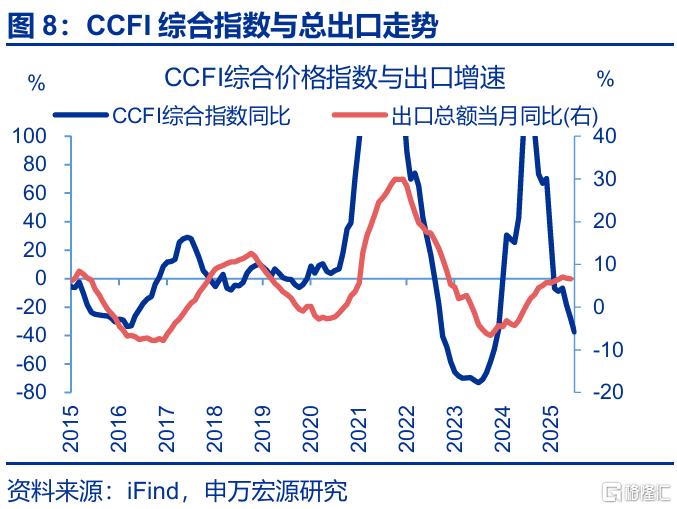

价格层面看,CCFI综合指数连续回落,其中美西航线运价降幅显著,但集装箱运价与出口走势并非完全一致。市场普遍认为CCFI运价指数也可较好反映我国出口景气度,7月以来,CCFI综合指数连续回落三周,较6月底下滑4.8%。细分航线中,美西、美东航线运价7月以来降幅显著,截至7月18日,两大航线运价指数分别较6月底回落22.3%、19.4%。相比之下,南非、东西非等航线运价涨幅显著,环比分别上行15.1%、5%;东南亚航线运价表现也较稳定,环比-2.5%。由于集装箱运价不仅与出口需求有关,还受集装箱运力、港口拥挤度等影响,运价与出口走势会有阶段性背离;譬如2024年来集装箱运价“飙升”至142.3%,而出口增速仅回升至0.6%。

运价的相对变化能体现出口的国别结构转变,7月以来东西非、东南亚航线运价相对更高,也说明对新兴国家出口表现或好于对美出口。航线运价的相对变化,可剔除供给等因素影响;数据上CCFI东南亚航线相对美西航线运价比值的同比与我国对东盟出口相对美国出口比值的同比走势显著一致,CCFI东西非航线相对美西航线运价比值的同比与我国对撒哈拉以南国家出口相对美国出口比值的同比走势也较一致;7月CCFI东南亚航线相对美西航线运价、CCFI东西非航线相对美西航线运价比值的同比增量分别上行至0.5、维持在0.1,反映对东盟、撒哈拉以南等新兴国家的出口可能也好于对美出口。

二问:生产视角,能否映射出口改善?

生产指标亦能跟踪出口,产业链上下游的生产与出口较同步,可通过跟踪重点出口商品生产预测出口。规上企业出口交货值与出口总额的统计口径存在一定差异,前者为规上企业当期生产用于出口的部分,后者为向国外出口的商品总金额;但二者走势较为一致,因此可通过规上企业的出口交货走势反映当期出口。基于行业间投入产出关系,中上游可分为煤炭冶金、石油化工链;冶金链中金属制品与专用设备、通用设备等行业出口走势较匹配,石化链中化学纤维、纺织业等出口增速也较为贴合。因此,重点关注产业链核心工业品用于外销的生产,可跟踪该产业链整体出口走势。其余行业位于下游、归为消费制造链,具体包括农副食品、酒和饮料、服饰等。

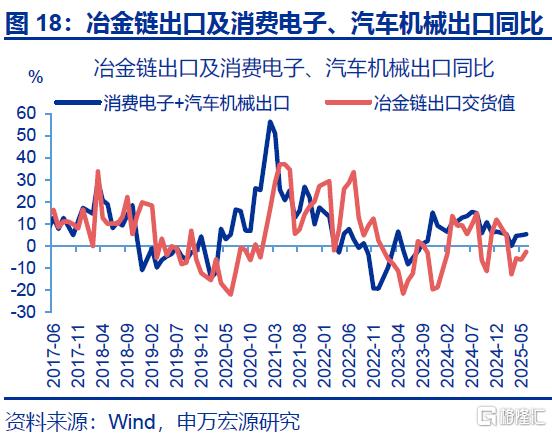

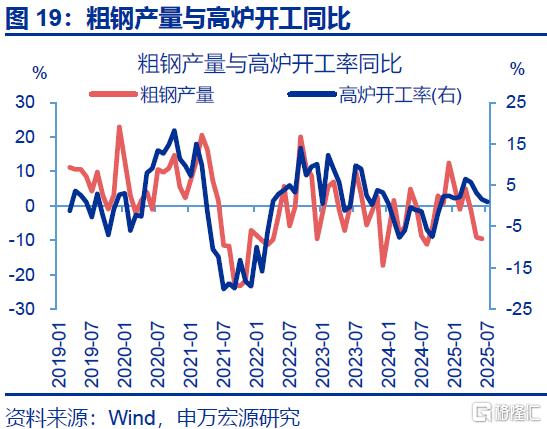

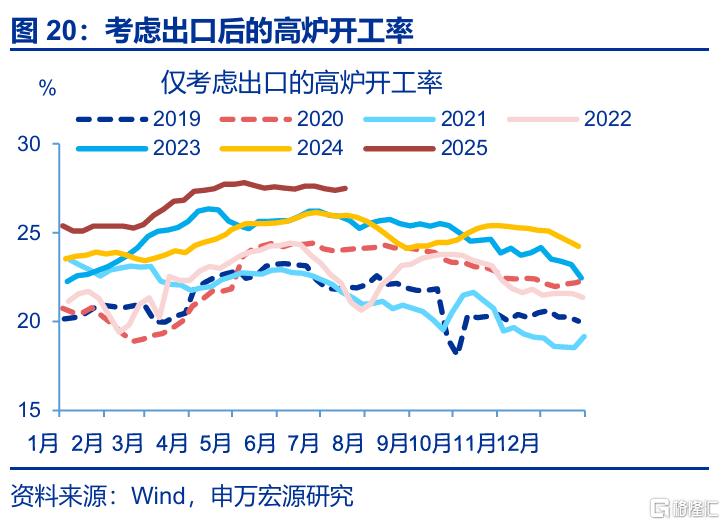

外销粗钢的开工走势与冶金链出口的同步性较高,7月以来前者同比保持在1.5%水平。相较于冶金链上其他工业品,用于外销的粗钢产量与该产业链出口增速走势较为一致;而该产业链出口增速也与下游消费电子及汽车机械等商品出口增速走势也相对贴合。周频的高炉开工率与粗钢产量的同步性较高,因此用于外销的高炉开工可作为反映冶金链出口的生产指标;2025年7月以来,外销高炉开工率平均27.5%、同比(-0.2pct至1.5%)仍在相对高位,或反映短期内冶金链出口仍维持韧性。

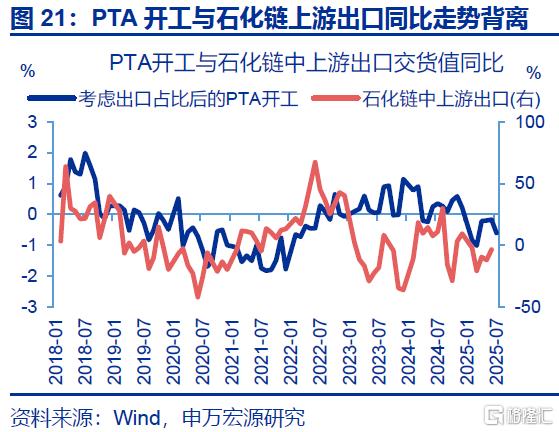

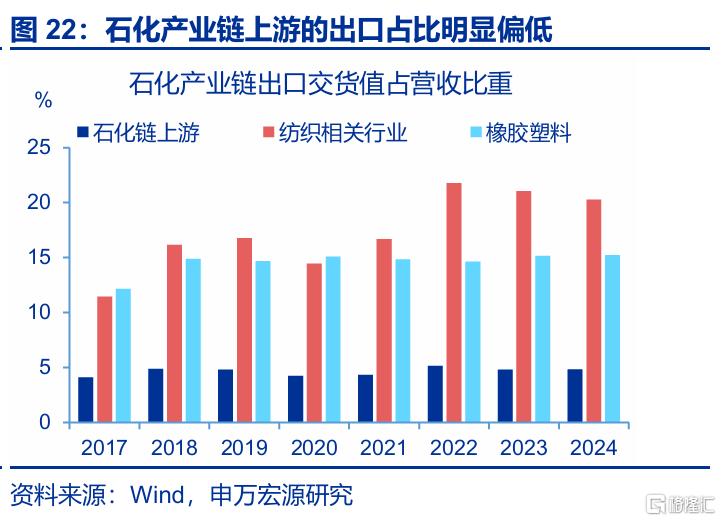

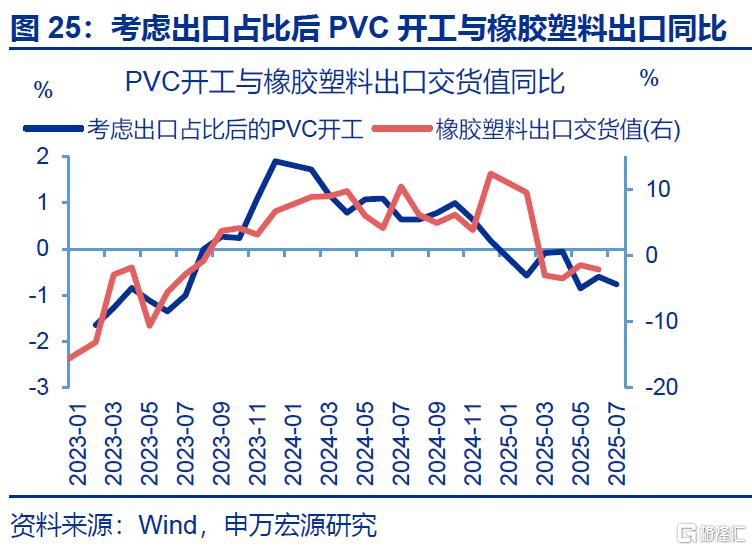

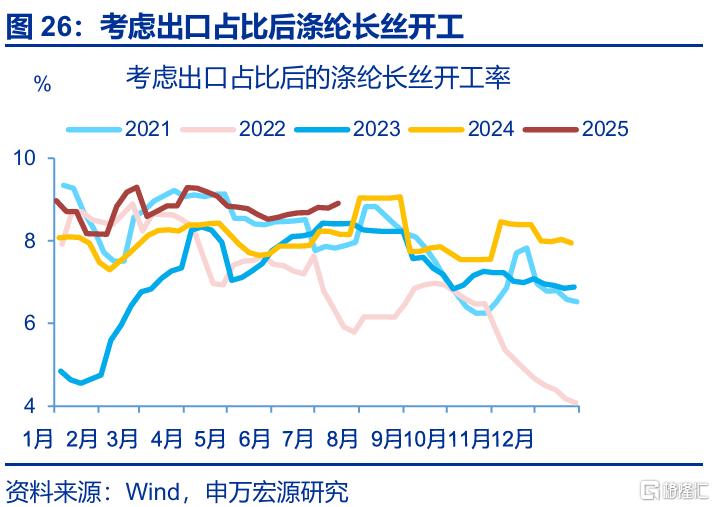

外销涤纶长丝、PVC开工与石化链中下游出口节奏较同步,7月以来前者同比仍为正,或映射纺织相关行业出口更具韧性。石化链涉及的工业品较为多样,但其上游出口占比较低(2024年仅4.8%)、且近两年呈现回落态势,因此核心工业品PTA开工可能更多受内需驱动;即便仅考虑外销,PTA开工也与出口走势不一致。而中下游中,纺织相关行业、橡胶塑料的出口占比在15%-20%间,相应地核心工业品涤纶长丝、PVC用于外销的开工与出口走势较为相近。2025年7月,二者开工同比分别-0.1pct至0.6%、-0.2pct至-0.8%;相对来看,7月纺织相关行业出口或好于橡胶塑料。

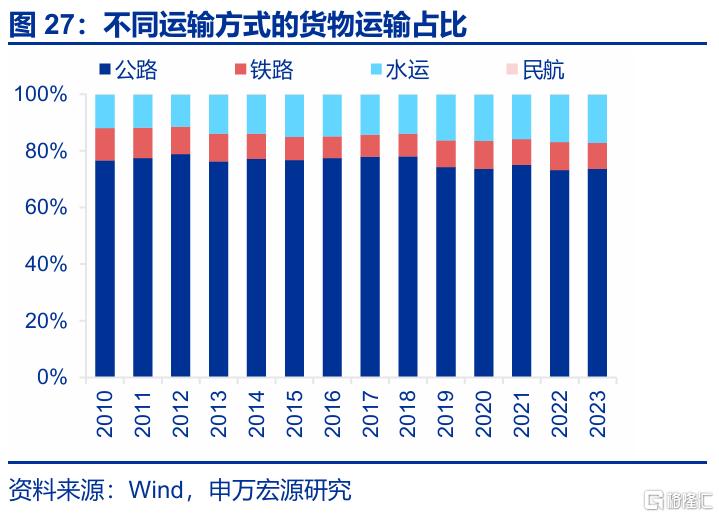

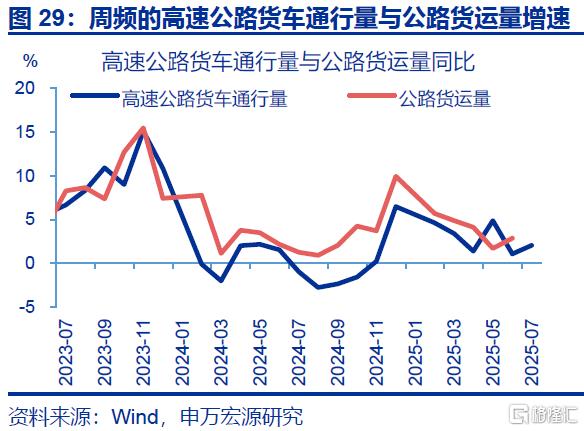

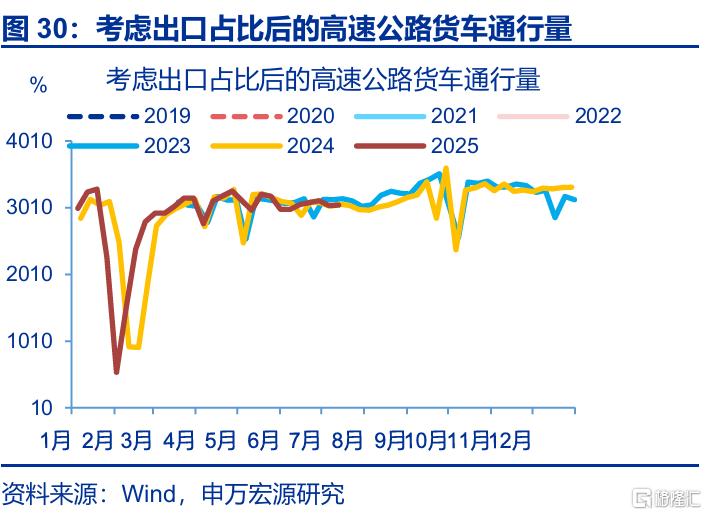

仅包含出口的公路货运量能更好匹配消费链出口增速,7月公路货运同比上行1个百分点,或显示消费链出口仍有上行空间。我国铁路货运主要运输大宗商品、占比仅9.2%;而公路货运量占比高达73.7%,相对而言公路货运指标更能反映消费制造链生产情况。其中,考虑消费链出口占比后的公路货车通行量与消费链出口交货值走势相近;且周频高速公路货车通行量与公路货运量走势较为贴合,剔除内需后的高速公路通行量可辅助跟踪消费制造链出口。数据上,2025年7月以来考虑出口占比后的公路货车通行量持平去年同期,同比边际上行1pct,意味着消费链出口或仍有改善可能。

整体来看,7月出口生产指标增速回升0.5个百分点。仅用于外销的粗钢、涤纶长丝生产分别与煤炭冶金链、纺织链出口节奏相对同步,7月开工较前月变化不大,同比分别-0.2pct至1.5%、-0.1pct至0.6%;反映消费链出口的货运指标有所回升,7月同比+1pct至0.8%。基于各产业链在出口增加值占比,上述高频指标的加权同比能较好拟合出口增速、特别是实际出口表现,数据上7月用于外贸的生产同比+0.5pct至2.3%。

三问:宏观领先指标,有何佐证?

加工贸易进口领先出口1个月左右,前者6月回升3.3个百分点。加工贸易进口直接影响加工贸易出口,而一般贸易出口与加工贸易出口受共同外需驱动、走势相近,因此可用加工贸易进口预测整体出口,数据上呈现出加工贸易进口领先1个月后出口的特征。受“美国芯片法案”影响,2022下半年出现出口明显高于进口的现象,但伴随该影响降温,2023年来加工贸易进口稳定领先出口1个月;2025年6月该指标回升3.3个百分点至5.7%,或也显示7月出口可能延续改善。

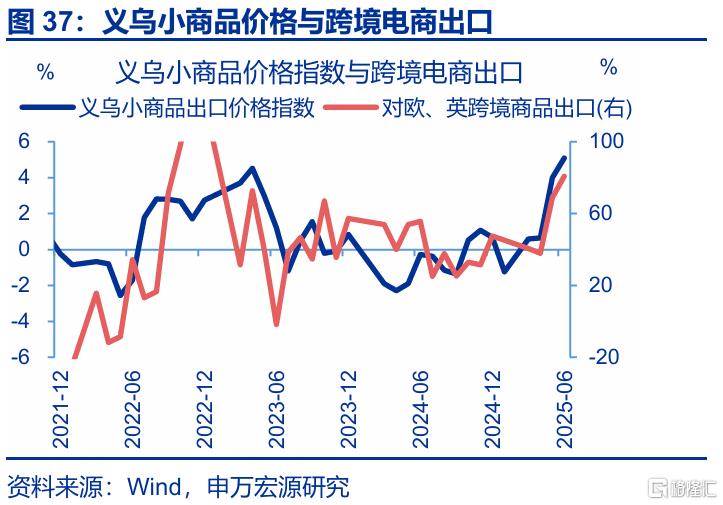

目前义乌小商品出口价格指数也在高位,相应地对欧、英的跨境商品出口增速或更高。数据上义乌小商品出口价格指数与对欧、英跨境商品出口增速走势相对同步,特别是每年下半年受圣诞季影响二者走势更为一致。5月中旬起该价格指数大幅攀升至5月23日的107.6,6月后整体保持在106高位,或显示跨境电商出口维持较高增速。

综合考虑出口货运指标、出口链生产以及加工贸易进口,预计7月出口回升至8%左右。与出口增速同步的外贸港口集装箱吞吐量、出口生产指标,7月同比分别上行8.9、0.5pct;领先出口1个月左右的加工贸易进口在6月回升3.3pct至5.7%;此外义乌小商品出口价格指数也在高位,相应地跨境商品出口增速或更高,也对7月出口形成支撑。综合来看,7月出口增速可能上行至8%左右。

但需警惕9月“抢出口”结束后出口读数的下行风险,因为当前出口链表现强势的领域已现回落迹象。石化链出口受统计口径、出口价格大幅回落等因素的影响,与新出口PMI有阶段性背离。但冶金链、消费链的新订单与出口的关系较稳定,传导时滞约3个月,2025年6月,两条产业链新出口PMI分别下行至45.3%、48.4%,或意味着三季度末、四季度初相关行业出口读数或有一定回落。

风险提示

1)贸易形势变化超预期。美国出台其他限制我国外贸的政策,不仅限于关税。

2)地缘政治风险。国际地缘事件导致外需对国内经济的传导出现非线性变化。

3)非系统风险导致局部领域压力被放大。个别行业集中性风险传导至其他行业。

注:本文来自申万宏源发布的《7月出口会再超预期吗?——“见微知著”系列专题之九》,报告分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37980.html