报告导读

当前中美股汇共振走强背后是各自市场投资者对未来企业资本回报的乐观预期,只不过不同之处在于A股定价的是从底部企稳回升,而美股则是隐含了本就在高位的ROE能够继续上行。但未来二者可能会出现分化:美股ROE可能将长期受制于制造业回流和跨国资本回流,而A股在反内卷+海外制造业>服务业+债务停止收缩的三重因素催化下,资本回报反而可能见底回升。从市场定价来看,考虑到长期盈利修复,本轮A股PB修复幅度属于正常水平,但需要给节奏的不确定性以缓冲空间。其中哑铃策略的相对优势将进一步减弱,而传统行业的修复空间仍较大。

中美股汇共振走强:相信各自市场的资本回报

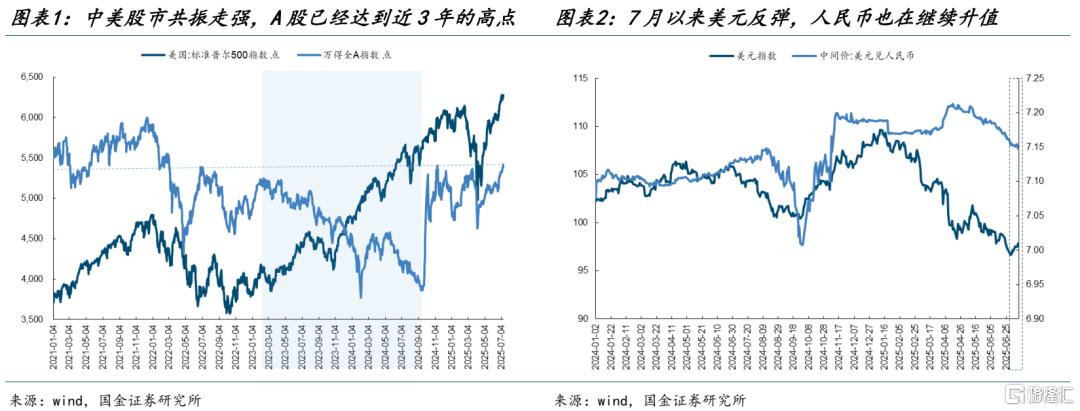

近期中美股市和汇率同时走强的背后,我们认为是各自市场的投资者基于对未来企业资本回报的乐观预期带来的。可以看到4月关税一次性冲击之后,美股和A股一同触底反弹,都已经超过了年内前高;而近期美元指数也开始出现反弹,人民币在美元反弹的背景下也并未贬值,而是继续升值。

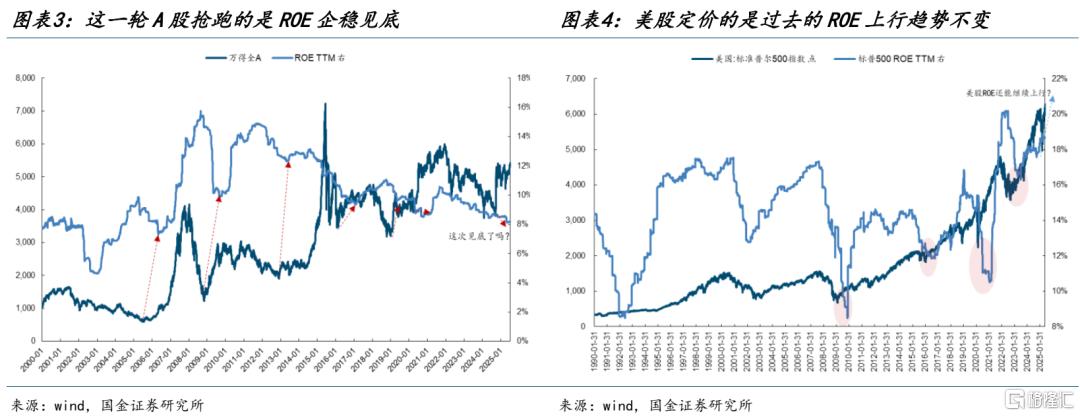

历史上看无论是A股还是美股,市场走势基本都会领先ROE的趋势。只不过这一次中美的不同之处在于:A股投资者的预期是ROE的企稳见底,而美股投资者的预期可能是未来的美股资本回报能够继续像过去一样持续上行。2021年Q4以来,A股在“去金融化、去地产化”和制造业不断升级、再投资的大趋势下,激烈的竞争导致股票的资本回报不断下降;相反,美股在政府不断债务扩张去刺激需求但供给和企业杠杆率低位的背景下,享受到了比较高的ROE。

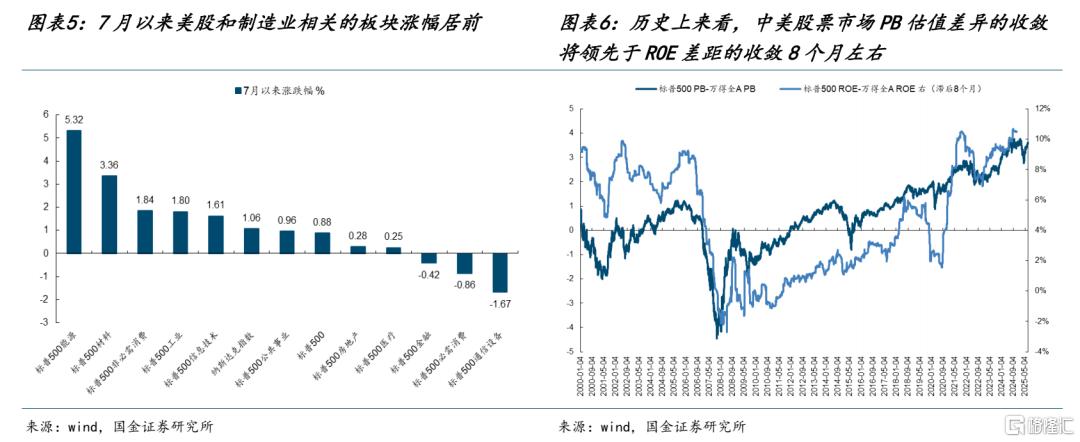

未来上述两个趋势都将发生转变,而这也将影响中美资本市场的走势,带来分化。对于美股而言,无论是未来的减税政策鼓励制造业投资还是跨国企业实现资本回流,实际上都可能对此前的高ROE造成压制。我们曾在中期策略《新的循环》中提到,制造业国家的增加值率是明显要低于以美国为代表的消费国,而如果未来美国要发展制造业,实际上就会导致增加值率下降,从而损害资本回报,但似乎当前美股投资者并不这么看:7月以来美股和制造业相关的材料和工业板块涨幅居前;对于跨国企业而言,资本回流美国本土将可能面临更高的人力成本和更低的总资产收益率。而对于A股而言,反内卷已经逐步展开,这可能带来企业利润率的企稳;而海外制造业活动强于服务业活动将带来中国制造业出口的需求支撑;与此同时企业的债务收缩可能也接近尾声。上述三个因素都有可能成为未来A股资本回报企稳回升的来源,我们将在下一章节详细讨论。如果未来美股ROE下行和A股ROE企稳回升,二者之间的差异收敛,那么理论上A股和美股的估值差异也将收敛。历史上看,基本上美股和A股的PB估值差和ROE的差距存在8个月左右的时滞,即PB估值差异的收敛将领先于ROE差距的收敛8个月左右。

未来A股资本回报企稳回升的三大来源:反内卷、海外制造业>服务业、债务不再收缩

未来能够让A个资本回报企稳回升的三大催化分别是:反内卷、海外制造业活动优于服务业带来的国内制造业需求以及债务收缩接近尾声。

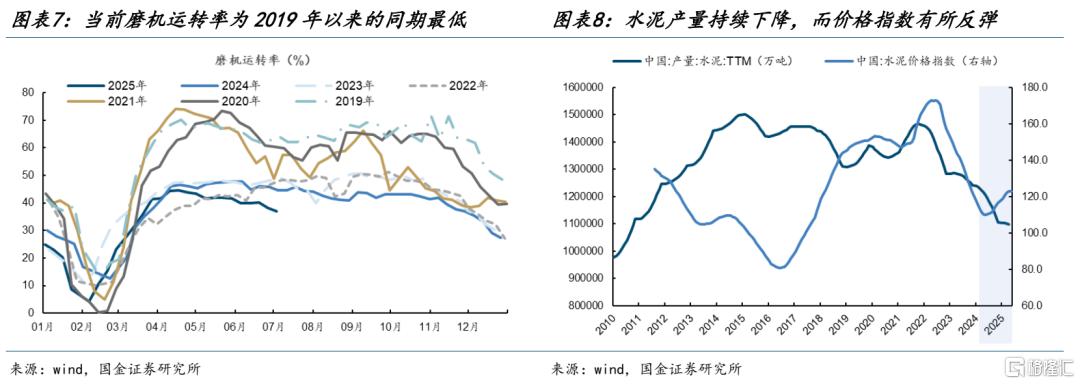

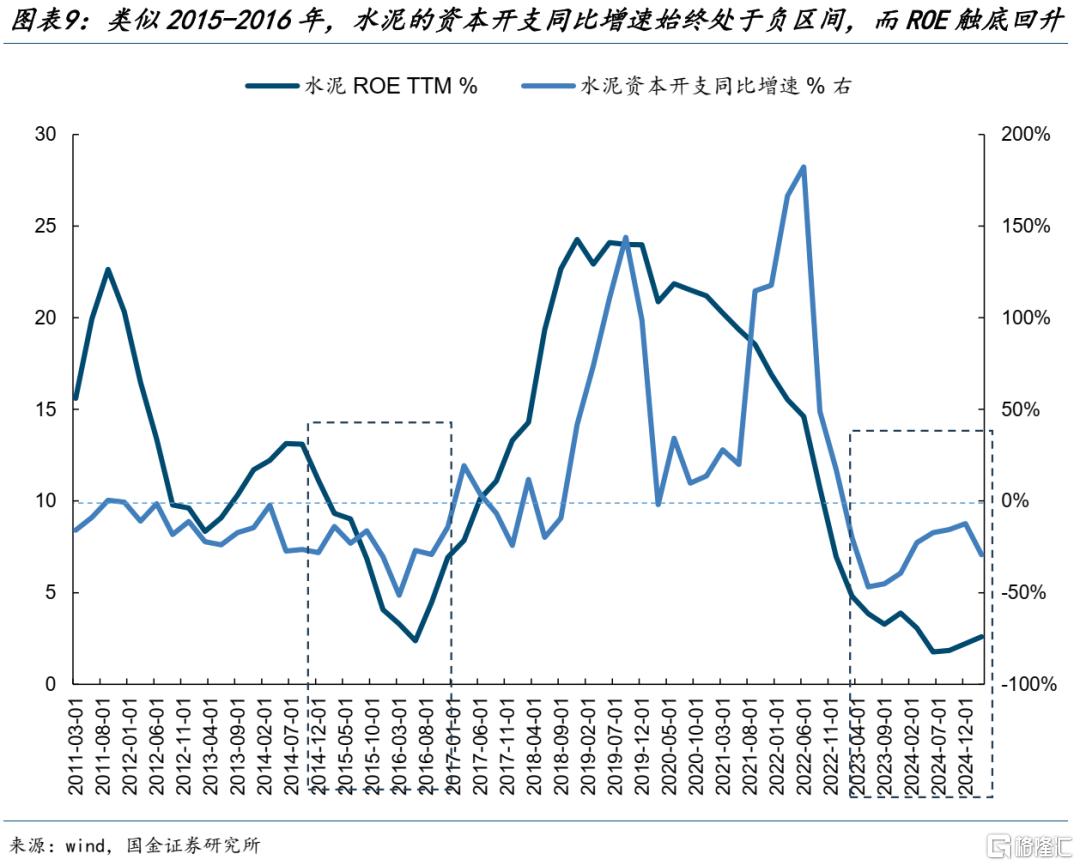

(1)以水泥行业为例,反内卷的政策可能会让其资本回报继续回升。可以看到当前代表水泥开工率的磨机运转率处于2019年以来的同期最低;水泥的产量自2022年之后便持续下降,价格指数在2024年下半年以来有所反弹。从上市公司的视角看,类似2015-2016年,自2023年以来资本开支增速一直处于负值区间,而ROE在2024年Q2企稳回升。未来反内卷可能会继续强化这种趋势,而对于其他行业也是类似的,资本回报的底部可能会逐步出现。

(2)海外制造业活动优于服务业活动将持续带来对国内资本品和中间品的需求。资本品以挖掘机为例,可以看到6月挖掘机的整体销量、国内销量以及出口数量都出现了反弹,尤其是出口数量同比增速回到了近两年以来的高点。中间品以钢铁和化工品为例,2025年1-5月钢铁的出口数量指数明显反弹,化学品及有关产品下行斜率有所放缓。

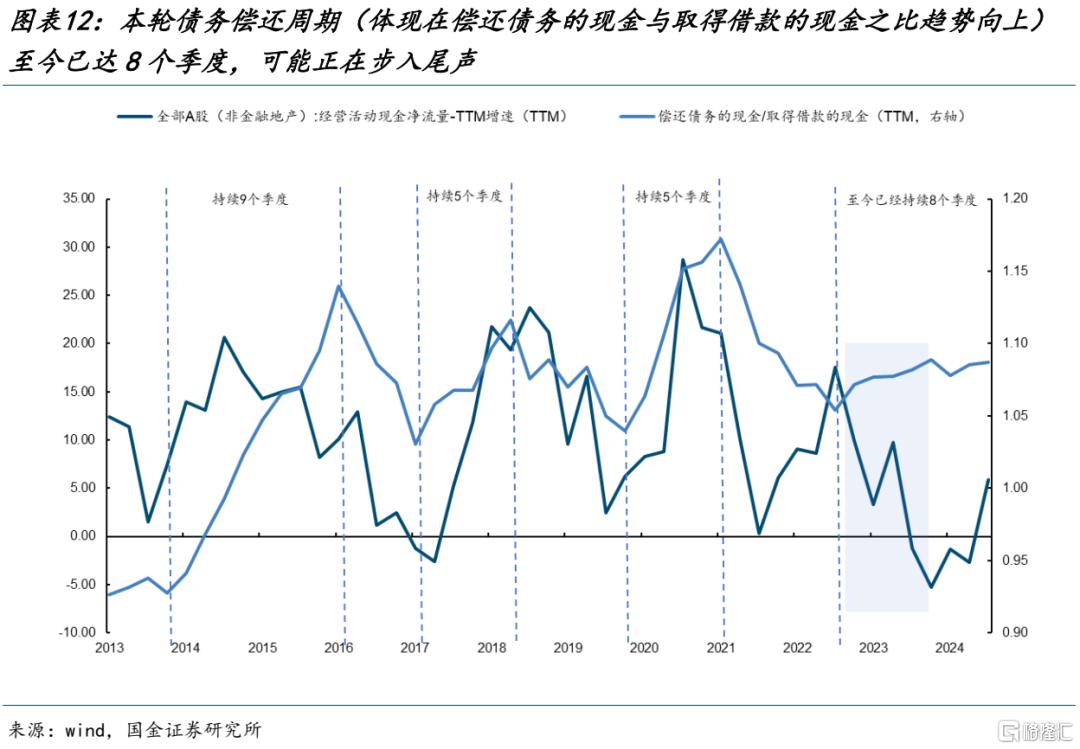

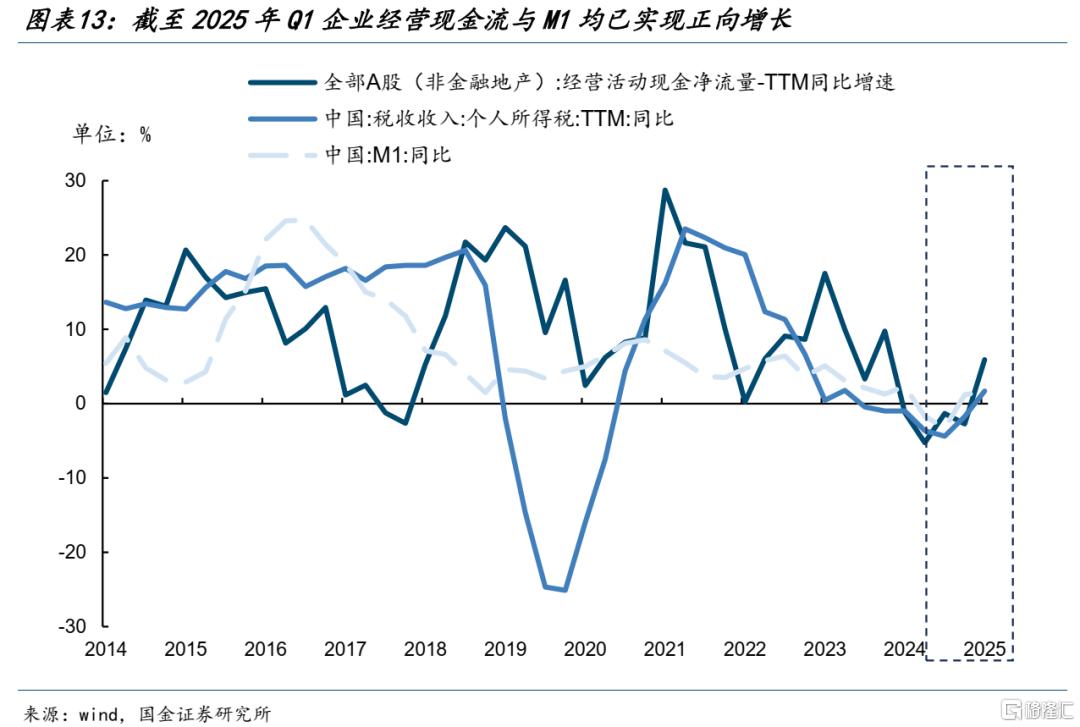

(3)从上市公司的财务数据来看,资金逐渐出现脱虚向实的迹象,本轮债务偿还周期可能正在步入尾声。2023年Q1过后上市公司(剔除金融地产)步入债务偿还周期(体现在偿还债务的现金与取得借款的现金之比趋势向上),至今已达8个季度,仅次于2014年至2016年。而随着2024年Q4以来反内卷与财政兜底政策的密集出台,截至2025年Q1企业经营现金流与M1均已实现正向增长,实体经济经营活跃度正在缓慢回升,资金逐渐出现脱虚向实的迹象,本轮债务偿还周期可能正在步入尾声。

从市场定价来看,短期股价明显抢跑ROE,需要给节奏的不确定性以缓冲空间

上述分析都是基于中长期的宏观场景进行的基本面分析,而回归到市场定价本身,当前的状态是:短期股价明显抢跑ROE,内部行业结构分化的问题比市场整体更值得关注。

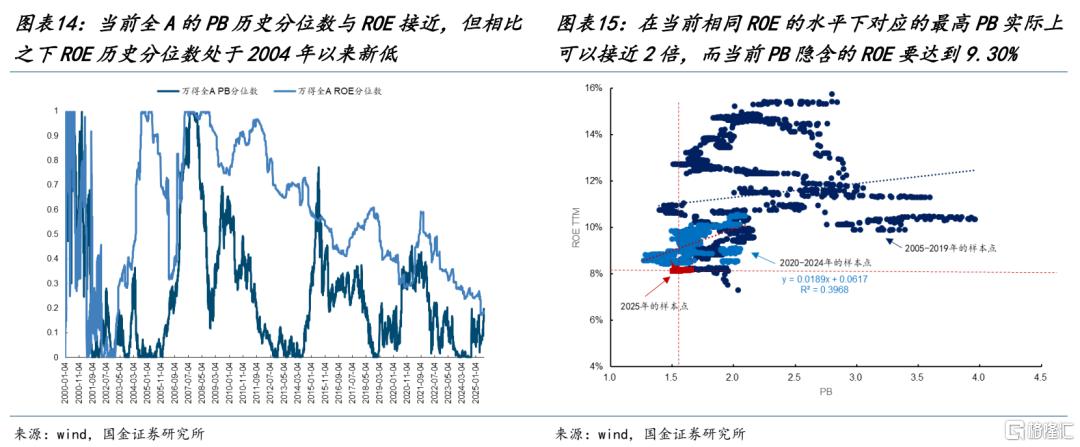

从市场当前整体的定价来看,拉长周期来看,当前全A的2000年以来的PB历史分位数与ROE历史分位数接近,但相比之下PB历史分位数处于近3年高位,而ROE则是2004年以来新低,核心就在于在ROE见底之前PB抢跑了ROE。如果我们认为ROE上行周期和ROE周期对应的PB是不同的:参考历史上ROE下行周期时的PB的相对水平,那么在当前相同ROE的水平下对应的最高PB实际上可以接近2倍(截至2025-07-11为1.66倍),当前的定价实际上对比历史上的抢跑时期的定价并不算贵;只不过对于未来ROE的回升提出了要求:以2020-2024年样本点的趋势线作为参考,那么当前的PB水平隐含的ROE要达到9.30%。

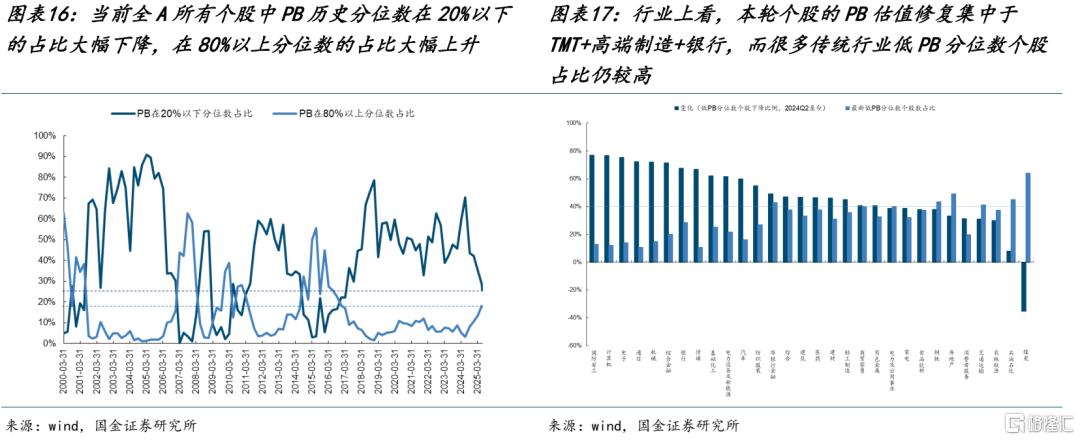

但如果从个股的视角来看,当前全A所有个股中PB历史分位数在20%以下的占比已经大幅下降至2017年Q1以来的最低水平,比2021年年底市场顶点对应的水平还要低;同样地PB历史分位数在80%以上的占比也已经接近2017年以来的最高水平。分行业来看,这一轮“消灭低PB个股”的行业集中于TMT+高端制造+银行,而这些行业目前PB历史分位数在20%以下的个股数占比大多已经低于20%。相反,以煤炭、石油石化、钢铁、交运、电力及公用事业、房地产和非银金融为代表的传统行业,它们内部的低PB分位数个股占比仍有40%及以上。

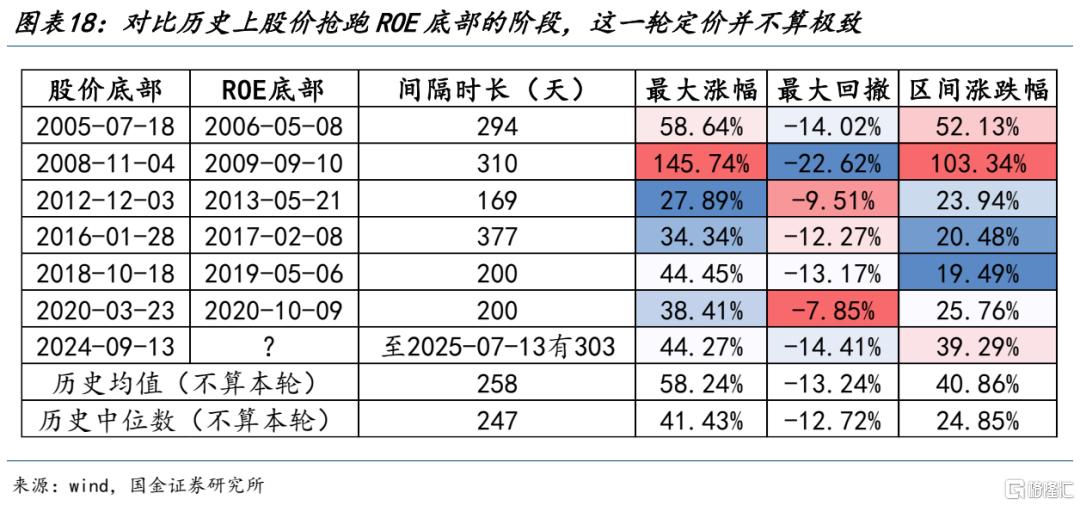

进一步地,我们复盘了历史上股价抢跑ROE底部的阶段:

(1)间隔时长最长的是2016年的1月至2017年的2月,历时377天,而这一轮从2024年9月13日至2025年7月13日已经过去了303天;

(2)从股价底部到ROE底部区间内,区间涨跌幅最大的是2008年-2009年那一轮,最低的是2018年10月至2019年5月那一轮,这一轮的区间涨跌幅属于中等,接近历史均值,并不算很极致;从最大涨幅来看,这一轮与2018年10月至2019年5月相近,低于历史均值,接近历史中位数水平;

(3)从区间最大回撤来看,平均在13%左右,这一轮最大回撤也有14%。

所以总结来看,这一轮股价抢跑ROE底部,最大涨幅、区间涨跌幅属于历史中枢水平,并不算很极致,但后续需要验证ROE的底部是否如期出现。

中美镜像下:资本回报的齿轮开始转动

近期中美资产表现强势的背后是投资者对于各自市场企业的资本回报的信心,但其中美股是基于过去的高ROE、高估值水平的线性外推,认为过去的趋势能够延续,而A股实际上是在经历了多年的经济转型之后开始定价资本回报的潜在拐点。二者所依赖的宏观环境假设并不相同。在逆全球化的背景下,以欧美为代表的过去的消费国都开始重视对制造业产能的建设,过去他们享受到了来自我们制造业的产能优势,因此也获得了更高的资本回报,而我们为了保证全球制造业的竞争力也牺牲了我们的资本回报,未来上述趋势将会被扭转:在国内反内卷、债务停止收缩+海外发展制造业的组合下,国内制造业企业的资本回报将会逐步企稳回升,而海外企业的资本回报反而可能因此下降。在上述过程中,A股相较于其他市场将更具优势和性价比,哑铃策略的一枝独秀或许将在未来半年彻底逆转。基于上述分析,我们对于当前资产配置的推荐如下:

第一,同时受益于海外实物资产需求上升、国内“反内卷”政策推进的上游资源品(铜、铝,油)及资本品(工程机械、重卡、叉车),中间品(钢铁);

第二,未来股权将优于债权,保险的长期资产端将受益于资本回报的见底,建议关注非银金融;

第三,消费上,量比价格重要:酒店餐饮、旅游休闲、品牌服饰、专营连锁,新消费的个股机会仍值得挖掘。

风险提示

国内经济修复不及预期:如果后续国内经济数据超预期走弱,那么文中对于企业资本回报企稳回升的假设也就不适用。

海外经济大幅下行:如果海外经济超预期下行,那么全球制造业共振修复可能会暂停,实物资产需求也会放缓。

注:本文来自国金证券2025年07月13日发布的《A股策略周报20250713:齿轮开始转动》,分析师:牟一凌,方智勇,吴晓明SAC执业编号:S1130525060002,S1130525070001,S1130525060005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35714.html