来源丨时代商业研究院

编辑丨郑琳

5月30日,大族数控正式向联交所递表,冲击港股IPO。此次IPO,大族数控拟募资用于在新加坡设立新工厂、搭建新加坡海外研发及营运中心等。

6月11日、16日,就公司登陆A股后业绩变化、盈利能力等问题,时代商业研究院向大族数控发送邮件并致电询问。7月9日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

招股书显示,大族数控成立于2002年,是一家PCB(印刷电路板)专用生产设备解决方案服务商。截至最后实际可行日期(2025年5月23日),高云峰通过大族激光(002008.SZ)及大族控股集团有限公司控制大族数控84.39%的股权,是该公司的控股股东。

招股书显示,2023年大族数控营收大幅下降,主要是因为该行业及多个下游行业需求下滑。具体表现为,中国PCB专业设备整体市场需求从上一年的约39亿美元降至约37亿美元;PCB设备多个下游行业(包括服务器及数据存储、汽车电子、手机、计算机及消费电子等)产值由上一年的约817亿美元降至约695亿美元,从而导致对PCB及上游设备需求减少。

在这一背景下,大族数控业绩迎来大爆发。Wind数据显示,2024年,大族数控的营收达到33.43亿元,同比增长104.56%;净利润达到3.00亿元,同比增长120.82%。

尽管自称全球市占率第一,但是大族数控在高附加值产品的推广上仍面临一定的挑战。

竞争加剧而议价能力有限,约七成产品毛利率持续下降

不过,尽管业绩短期回暖,但在行业竞争加剧的背景下,大族数控的盈利能力下滑趋势仍未扭转。

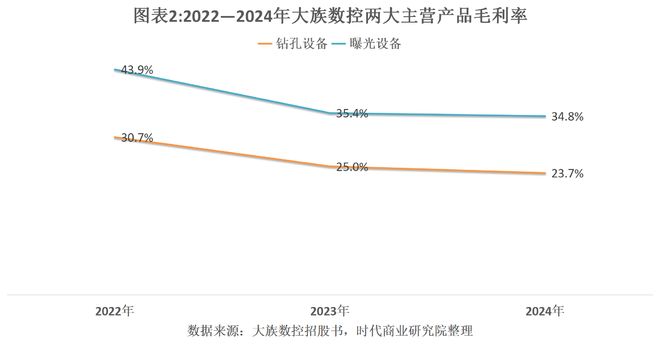

具体来看,报告期内大族数控两大主营产品的毛利率持续下降。

而从毛利率来看,报告期各期,钻孔设备的毛利率分别为30.7%、25.0%、23.7%,其间累计下降7个百分点;曝光设备的毛利率分别为43.9%、35.4%、34.8%,其间累计下降9.1个百分点。

需注意的是,在行业竞争较为激烈的情况下,大族数控可能无法及时将上涨的销售成本转嫁给客户。

可见,大族数控钻孔设备2023年的售价涨幅低于成本涨幅,2024年的售价降幅却高于成本降幅。

(全文2116字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34893.html