在上半年生猪价格整体低迷的行业背景下,“猪茅”牧原股份却交出了一份炸裂的业绩答卷。

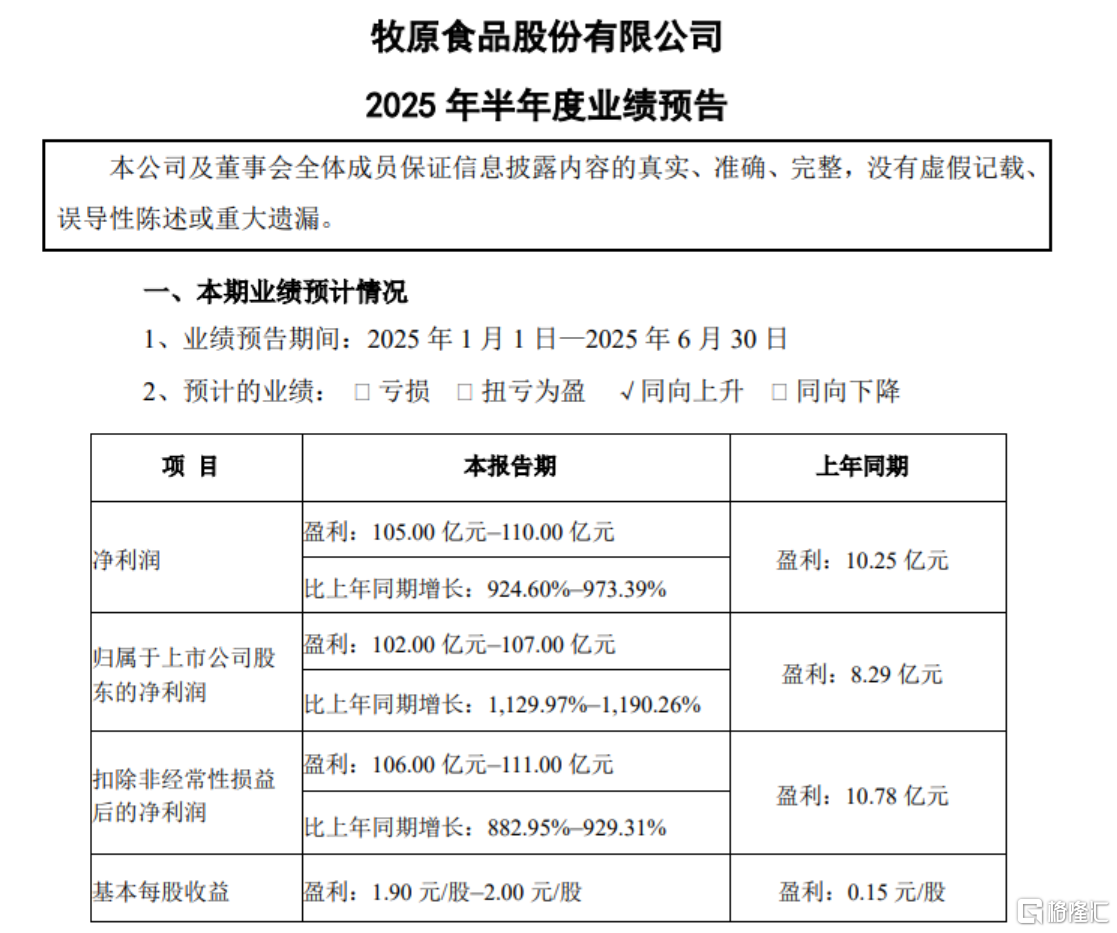

7月9日,牧原股份披露的上半年业绩预告显示,预计2025上半年净利润达105亿元–110亿元,同比暴涨924.60%–973.39%。公司称,主因生猪出栏量上升带动收入增长,且养殖成本下降。

上半年业绩亮眼

7月9日晚间,生猪养殖龙头牧原股份发布2025年上半年业绩预告。

数据显示,上半年牧原股份预计实现净利润105.00亿元–110.00亿元,同比大幅增长924.60%–973.39%;归属于上市公司股东的净利润预计盈利102.00亿元–107.00亿元,同比增长幅度高达1129.97%–1190.26%。

此外,扣除非经常性损益后的净利润也表现出色,预计盈利106.00亿元–111.00亿元,同比增长882.95%–929.31%。

对于业绩的大幅提升,牧原股份在公告中解释称,主要原因在于报告期内公司生猪出栏量较去年同期显著上升,进而带动收入增长,并且生猪养殖成本较去年同期出现下降。

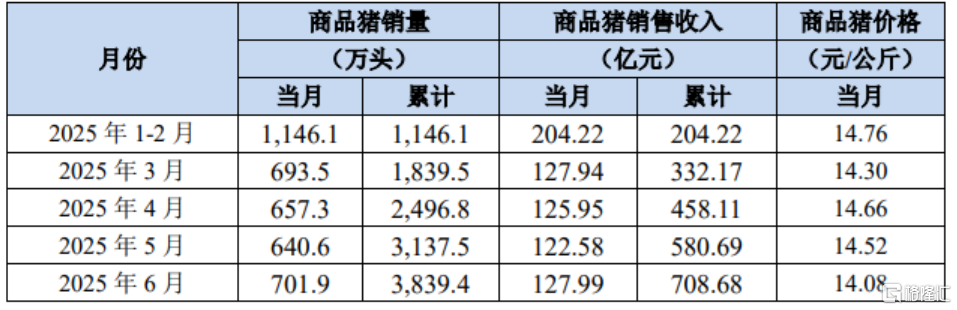

从销售数据来看,2025年上半年牧原股份生猪销售成绩斐然,共销售商品猪3839.4万头,仔猪829.1万头,种猪22.5万头。仅在6月份,公司销售商品猪数量就达到701.9万头,同比增长58.35%,展现出强劲的增长势头。

虽然商品猪销售均价为14.08元/公斤,同比下降20.59%,但得益于销售数量的大幅增加,商品猪销售收入仍达到127.99亿元,同比增长27.65%。

在产能储备方面,截至2025年6月末,公司能繁母猪存栏量为343.1万头,为未来出栏量的稳定增长提供了有力支撑。

而在成本控制上,牧原股份持续发力,上半年生猪养殖完全成本从年初的13.1元/公斤降至6月的12.1元/公斤以下。公司此前曾提出2025年全年平均成本12元/公斤的目标,按此趋势,年末成本有望降至11元/公斤左右。

总的来看,成本的有效控制叠加出栏量的提升,共同促成了牧原股份上半年业绩的爆发式增长。

值得关注的是,其他头部猪企近日也陆续发布了6月销售月报,从上半年整体出栏数据来看,温氏股份以1793万头、新希望以844.93万头的出栏量,与牧原股份共同跻身今年上半年生猪出栏量前三,行业集中度进一步提升。

三季度猪价有望反弹?

受供应过剩与消费疲软双重影响,2025年上半年,国内生猪价格整体低迷。

对此,相关部门积极开展调控行动,致力于稳定生猪市场。5月底有媒体报道称,多家猪企参与了 “生猪生产调度会”,会议围绕暂停能繁母猪扩产、控制出栏体重及二次育肥调控等内容展开,还明确了具体的生猪生产调控目标 ——在现有基础上将全国能繁母猪存栏量调减100万头左右,降至3950万头,以此缓解未来的供应压力。

而进入6月下旬,生猪市场迎来阶段性回暖,猪价普遍上涨。国家统计局数据显示,6月下旬生猪(外三元)价格为14.6元/千克,较中旬上涨2.8%。

展望后市,机构对猪价走势大多表示看好。

华泰证券指出,要重视生猪预期差,后周期关注饲料龙头年后猪价持续强于预期。5月下旬以来猪价中枢开始震荡下移,预计短期养殖端降重出栏可能加速、行业库存或对应加速释放,Q3末及Q4供应压力或相应略有缓解,叠加9月前后逐步进入猪肉消费季节性旺季,下半年猪价表现有望超预期。

广发证券表示,综合考虑体重下降以及前期仔猪疫情影响,预计3季度猪价有望迎来季节性反弹。产能角度而言,在“反内卷”政策背景下,行业产能或有望逐步平稳,据农业农村部数据,5月能繁母猪存栏量环比增长0.1%。当前板块估值仍处于相对低位,优选成本优势的龙头企业。

不过,中邮证券则认为,下半年猪价季节性波动。当前生猪供应充足、以库存去化为主。24年5月以来生猪产能增加,而25年下半年正是兑现阶段,外加2025年上半年全国新生仔猪数量环比增加,下半年生猪供应将有所增加。预期下半年猪价呈季节性波动,其中7-8月为消费旺季,或有短暂回升,但随着供给的增多,四季度猪价压力较大。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34826.html