主要观点

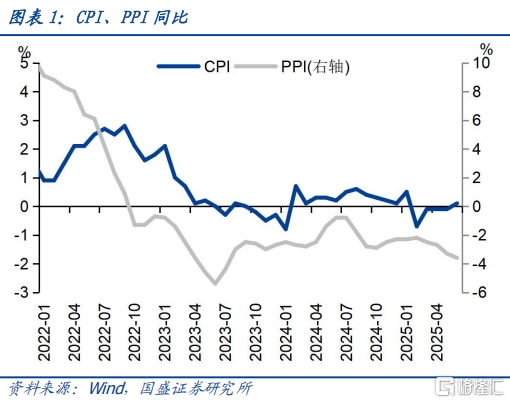

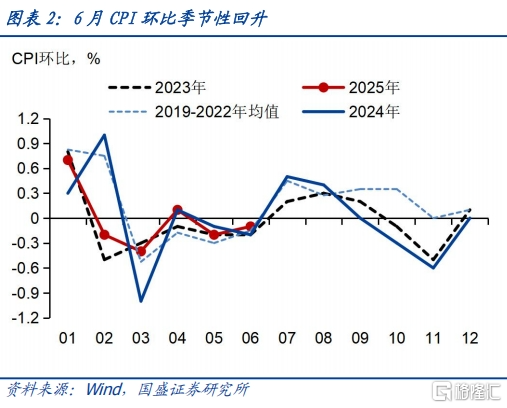

CPI同比由跌转升、环比降幅收窄,核心CPI同比涨幅继续扩大,PPI同比降幅扩大、环比降幅不变。6月CPI同比增长0.1%,较上月增长0.2个百分点,其中翘尾和新涨价分别影响0%和0.1%;环比下降0.1%,降幅收窄0.1个百分点。核心CPI同比增长0.7%,增幅增加0.1个百分点,环比延续持平。PPI同比下降3.6%,较上月降幅扩大0.3个百分点,其中翘尾和新涨价的影响分别为-1.59%和-2.0%,环比降幅与上月同为0.6%。

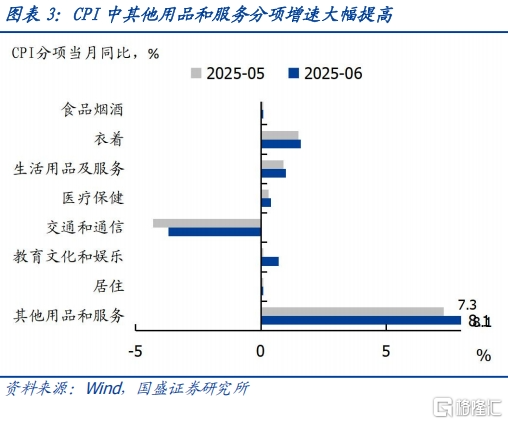

核心CPI同比涨幅扩大可能仍然主要来自黄金价格上涨支撑。6月核心CPI同比涨幅继续扩大0.1个百分点,其中其他用品和服务分项增长明显,6月同比增长8.1%,较上月增幅扩大0.8个百分点,显著高于CPI中其他分项和CPI整体增速。其它用品和服务持续高速增长可能继续受到黄金价格上涨支撑,6月国内黄金期货价格同比增长41.3%。按照居民消费结构测算2024年末该分项权重分别占CPI和核心CPI的的2.7%和4.9%,剔除该分项后,6月CPI和核心CPI同比分别为-0.1%和+0.3%,整体物价水平依然偏弱。

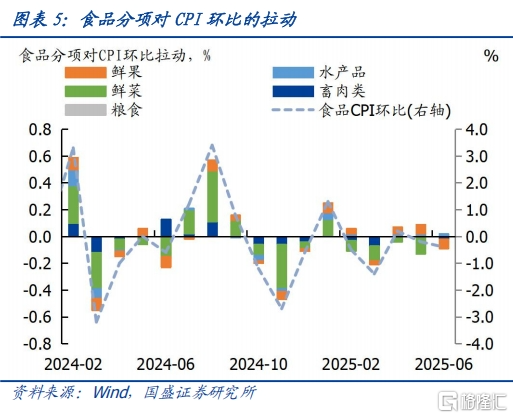

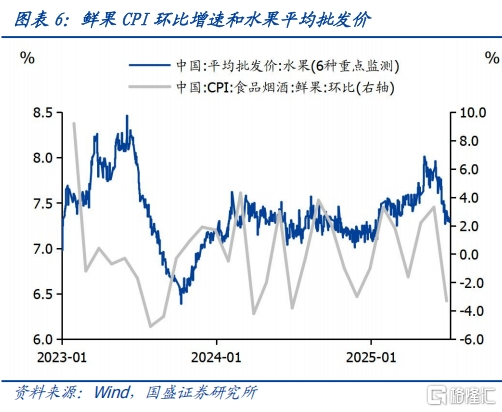

6月食品CPI同比降幅收窄,环比降幅扩大,鲜果价格是主要拖累。6月食品CPI同比下降0.3%,较上月降幅收窄0.1个百分点;环比下降0.4%,降幅扩大0.2个百分点。受高温、降雨较常年同期偏多影响,鲜菜价格环比上涨0.7%;而鲜果价格环比下降3.3%,影响CPI下降约0.07个百分点,为主要拖累;畜肉类价格环比下降0.6%,影响CPI下降约0.02个百分点,其中猪肉价格环比下降1.2%,影响CPI下降约0.02个百分点。

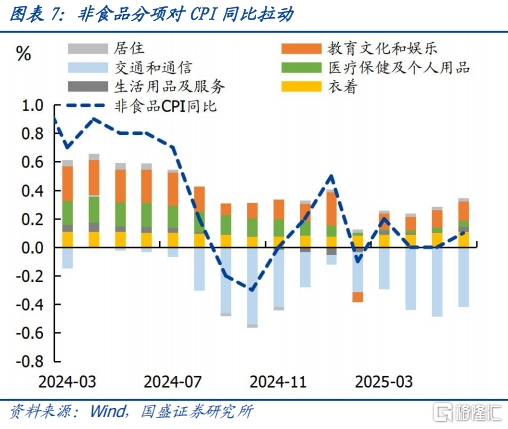

非食品CPI同比由持平转增,环比由降转持平,能源价格上涨为主要因素。6月非食品CPI同比增长0.1%,上月为持平;环比持平,上月为降0.2%。国际油价上涨为主要支撑,能源价格同比降幅比上月收窄1.0个百分点,对CPI同比的下拉影响比上月减少约0.08个百分点。环比看,汽油价格环比由上月下降3.8%转为上涨0.4%,带动能源价格同比由上月下降1.7%转为上涨0.1%。

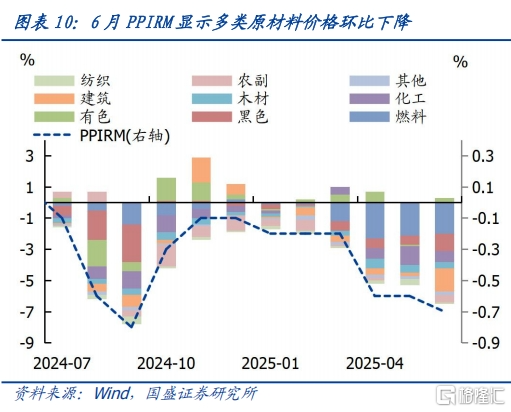

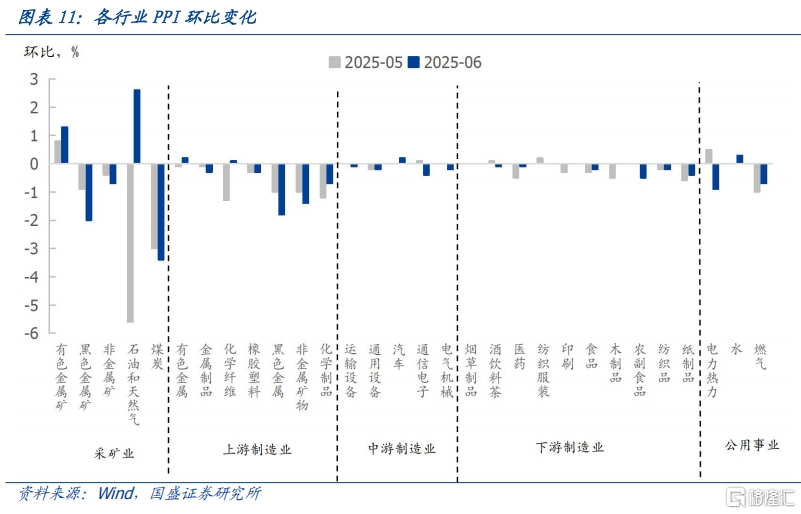

生产资料PPI同比降幅均扩大,环比降幅不变,主要受工业原材料价格下行、绿电增加影响。6月生产资料PPI同比下降4.4%,较上月降幅扩大0.4个百分点,环比下降0.6%,与上月持平。6月国内制造业原材料价格多数下行,结合PPIRM数据,除有色金属材料外,主要原材料价格均环比下行,同时夏季高温雨水天气增多,影响部分房地产、基建项目施工进度,黑色金属业价格下降1.8%,非金属矿物业价格下降1.4%。其次夏季到来绿色发电增多,使整体发电成本有所降低,电热力业价格下降0.9%;同时电煤需求减少,煤炭开采业价格下降3.4%。此外受贸易冲突影响,出口占比较高的行业如计算机等电子设备制造业价格下降0.4%,电气机械和器材制造业价格下降0.2%,纺织业价格下降0.2%。

6月生活资料PPI同比下降1.4%。其中,食品类价格同比下降2.0%,降幅较上月扩大0.6%,耐用消费品同比下降2.7%,降幅较上月缩小0.6%,但仍处于负增长区间。衣着类和一般日用品价格同比上涨0.1%和0.8%,较上月增幅扩大0.1%和0.2%,或与提振消费相关政策带动有关。

整体来看,6月物价数据仍弱,反映内需仍未有效恢复,而外需不确定性较大,仍需继续宽松。6月CPI和核心CPI同比增加,但其主要受金价和国际油价上涨支撑,PPI降幅继续扩大,反映整体物价数据仍较弱。当前贸易环境仍存在较大不确定性,在内需不足和外需不确定性较大的情况下,我国仍需要货币宽松的环境来稳定内需。

债市依然在走强过程中,资金的宽松有望在7月形成由短及长行情。虽然关键利率到关键位置附近后走势犹豫,市场更多压缩各类利差。但随着资金的持续宽松,短端利率会有更为明显的下行。而短端下行之后曲线走陡,也将打开长端利率的空间。因此,市场有望在7月走出由短及长的行情。而资金宽松带动下,长债也有望突破关键位置。

风险提示:货币政策调整超预期,监管政策超预期,海外政策变化超预期,数据测算可能存在误差。

CPI同比由跌转升、环比降幅收窄,核心CPI同比涨幅继续扩大,PPI同比降幅扩大、环比降幅不变。6月CPI同比增长0.1%,较上月增长0.2个百分点,其中翘尾和新涨价分别影响0%和0.1%;环比下降0.1%,降幅收窄0.1个百分点。核心CPI同比增长0.7%,较上月增幅增加0.1个百分点,环比延续持平。PPI同比下降3.6%,较上月降幅扩大0.3个百分点,其中翘尾和新涨价的影响分别为-1.59%和-2.0%,环比降幅与上月同为0.6%。

核心CPI同比涨幅扩大可能仍然主要来自黄金价格上涨支撑。6月核心CPI同比涨幅继续扩大0.1个百分点,其中其他用品和服务分项增长明显,6月同比增长8.1%,较上月增幅扩大0.8个百分点,显著高于CPI中其他分项和CPI整体增速。其它用品和服务持续高速增长可能继续受到黄金价格上涨支撑,6月国内黄金期货价格同比增长41.3%。按照居民消费结构测算2024年末该分项权重分别占CPI和核心CPI的的2.7%和4.9%,剔除该分项后,6月CPI和核心CPI同比分别为-0.1%和+0.3%,整体物价水平依然偏弱。

6月食品CPI同比降幅收窄,环比降幅扩大,鲜果价格是主要拖累。6月食品CPI同比下降0.3%,较上月降幅收窄0.1个百分点;环比下降0.4%,降幅扩大0.2个百分点。受高温、降雨较常年同期偏多影响,鲜菜价格环比上涨0.7%;而鲜果价格环比下降3.3%,影响CPI下降约0.07个百分点,为主要拖累;畜肉类价格环比下降0.6%,影响CPI下降约0.02个百分点,其中猪肉价格环比下降1.2%,影响CPI下降约0.02个百分点。

非食品CPI同比由持平转增,环比由降转持平,能源价格上涨为主要因素。6月非食品CPI同比增长0.1%,上月为持平;环比持平,上月为降0.2%。国际油价上涨为主要支撑,能源价格同比降幅比上月收窄1.0个百分点,对CPI同比的下拉影响比上月减少约0.08个百分点。环比看,汽油价格环比由上月下降3.8%转为上涨0.4%,带动能源价格同比由上月下降1.7%转为上涨0.1%。此外,毕业季房屋租赁需求有所增加,房租价格环比上涨0.1%。

生产资料PPI同比降幅均扩大,环比降幅不变,主要受工业原材料价格下行、绿电增加影响。6月生产资料PPI同比下降4.4%,较上月降幅扩大0.4个百分点,环比下降0.6%,与上月持平。6月国内制造业原材料价格多数下行,结合PPIRM数据,除有色金属材料外,主要原材料价格均环比下行,同时夏季高温雨水天气增多,影响部分房地产、基建项目施工进度,黑色金属冶炼和压延加工业价格下降1.8%,非金属矿物制品业价格下降1.4%。其次夏季到来,绿色发电增多,使整体发电成本有所降低,电力热力生产和供应业价格下降0.9%;同时电煤需求减少,煤炭开采和洗选业价格下降3.4%。此外受贸易冲突影响,出口占比较高的行业价格下行压力加大,计算机通信和其他电子设备制造业价格下降0.4%,电气机械和器材制造业价格下降0.2%,纺织业价格下降0.2%。

6月生活资料PPI同比下降1.4%。其中,食品类价格同比下降2.0%,降幅较上月扩大0.6%,耐用消费品同比下降2.7%,降幅较上月缩小0.6%,但仍处于负增长区间。衣着类和一般日用品价格同比上涨0.1%和0.8%,较上月增幅扩大0.1%和0.2%,或与提振消费相关政策带动有关。

整体来看,6月物价数据仍弱,反映内需仍未有效恢复,而外需不确定性较大,仍需继续宽松。6月CPI和核心CPI同比增加,但其主要受金价和国际油价上涨支撑,PPI降幅继续扩大,反映整体物价数据仍较弱。当前贸易环境仍存在较大不确定性,在内需不足和外需不确定性较大的情况下,我国仍需要货币宽松的环境来稳定内需。

债市依然在走强过程中,资金的宽松有望在7月形成由短及长行情。虽然关键利率到关键位置附近后走势犹豫,市场更多压缩各类利差。但随着资金的持续宽松,短端利率会有更为明显的下行。而短端下行之后曲线走陡,也将打开长端利率的空间。因此,市场有望在7月走出由短及长的行情。而资金宽松带动下,长债也有望突破关键位置。因此,在曲线走陡过程中,建议继续保持较高久期水平,而从组合来看,哑铃型配置相对更为占优。我们继续认为本轮10年国债利率有望下至1.4%-1.5%水平。

风险提示

货币政策调整超预期,监管政策超预期,海外政策变化超预期,数据测算可能存在误差。

本文节选自国盛证券研究所于2025年7月9日发布的研报《金价和油价驱动CPI上涨》,分析师:杨业伟S0680520050001梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34829.html