■核心观点

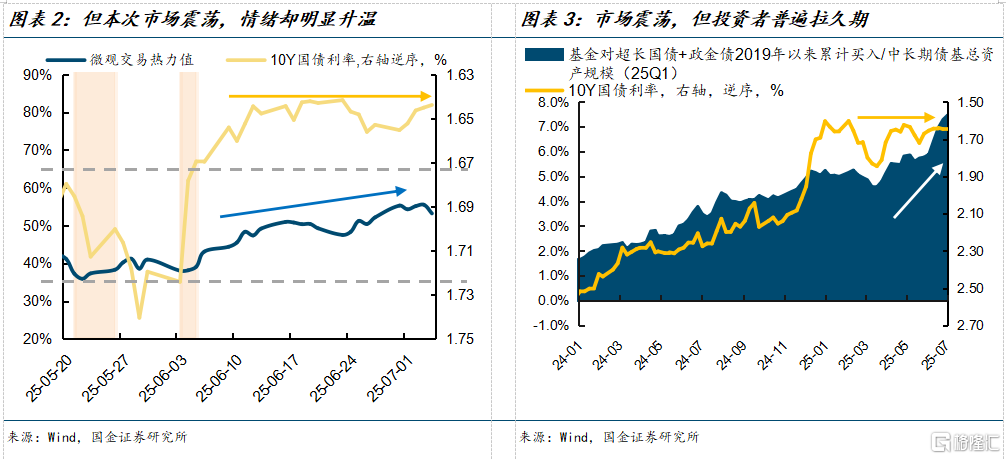

震荡市中,却出现罕见的“拥挤”交易现象。

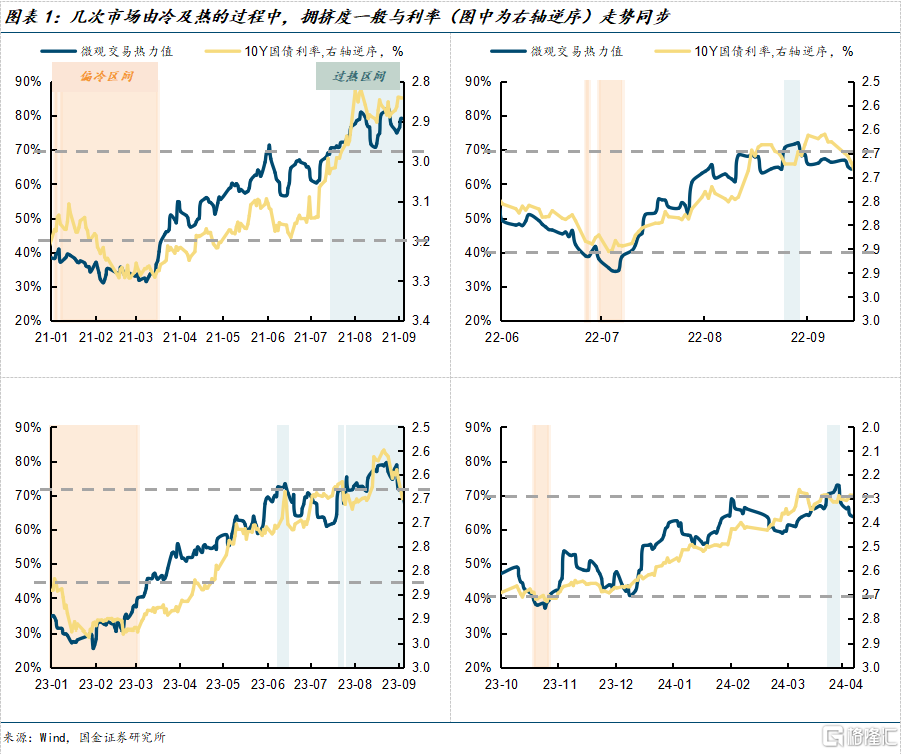

过去一段时间,债券市场整体呈现窄幅震荡的格局。但在这样一个方向未明、利率平稳的阶段,交易热度却罕见地出现了较快上升的现象。历史经验看,交易热度往往伴随着利率下行同步放大。而当前,利率迟迟未能突破前低,在窄幅震荡中反而出现了非活跃券成交放量、久期抬升等拥挤度回升迹象,这种情况在近年比较罕见。

拥挤交易的两个“一致性”表现。

从近期市场交易特征来看,在交易行为上确实呈现出明显升温的特征,主要表现在两个“一致”的行为上:

一致性拉久期:交易盘拉久期,基金久期上升至高位;更关键的是持仓久期分歧度降低,呈现出“拉久期”的一致性。这意味着市场对于利率中枢下移的判断趋于一致,策略趋同,博弈空间趋窄。

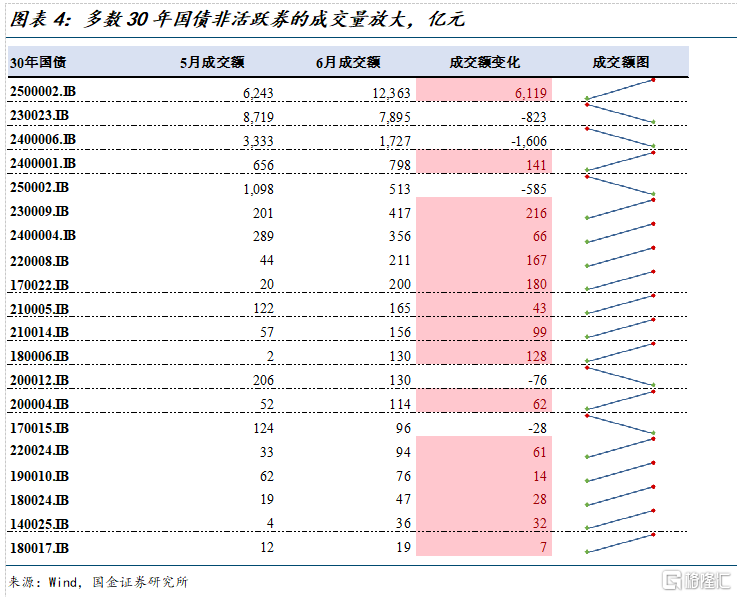

一致性卷利差:在关键期限活跃券收益率未能创新低的背景下,资金转向非活跃券,带动后者成交明显放大。这反映出市场在“利率下行空间暂时受限”的阶段,仍有强烈的交易意愿,情绪趋于乐观。

交易热度上升是否必然代表估值“失衡”?

我们认为,这两者之间并不构成必然逻辑关系。

首先,利率定价合理性是基于宏观基本面、流动性、政策预期的中枢判断。如果当前经济修复节奏仍偏温和、通胀预期有待提振、央行对资金面的态度友好,则利率下行的方向就具备其合理性。利率当前未破前低,也表明市场仍保留一定对基本面方向和政策预期的观望与确认,价格或并未先行大幅透支。

而交易行为反映的是市场参与者对这一方向的参与程度。久期集中拉长、情绪趋同、非活跃券成交放量等行为,属于典型的交易行为热度升温。这类特征反映的是边际资金趋同的博弈结构,与估值本身是否合理是两个维度。

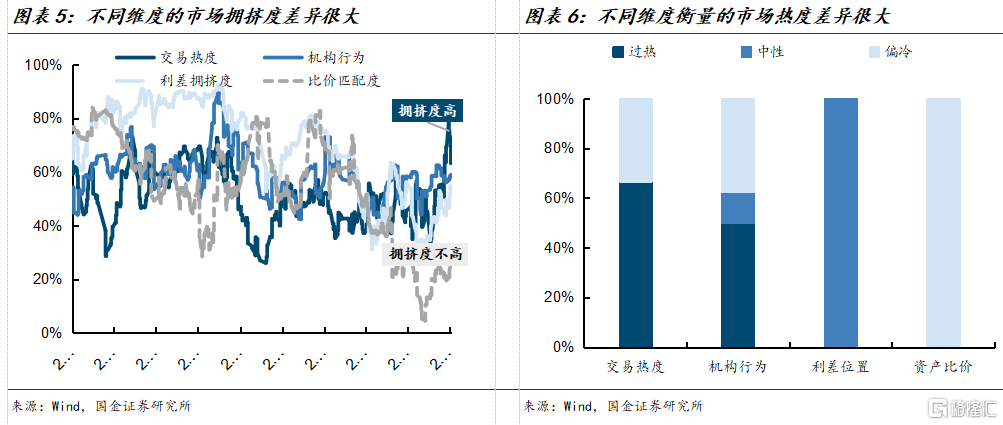

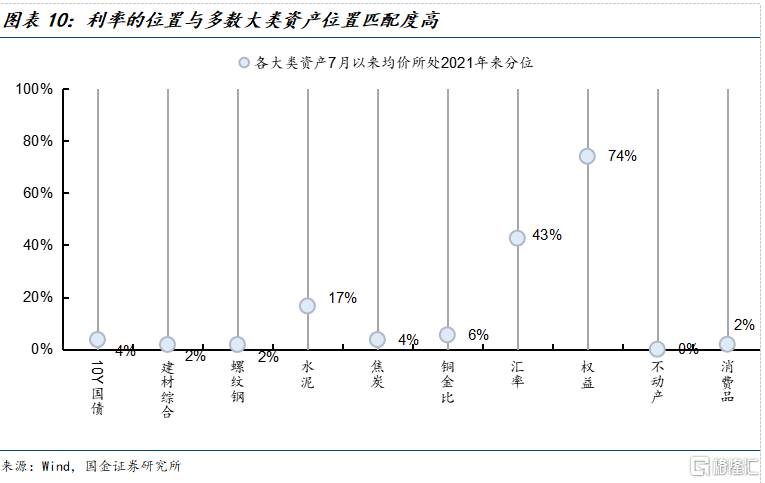

从我们构建的债市微观交易指标来看,也进一步验证了上述判断——不同维度的拥挤度指标当前读数存在较大差异。交易热度和机构行为指标读数较高,说明市场在参与行为上确实热情高涨;而比价指标读数仅为26%,反映利率定价大幅“透支”的风险可控。

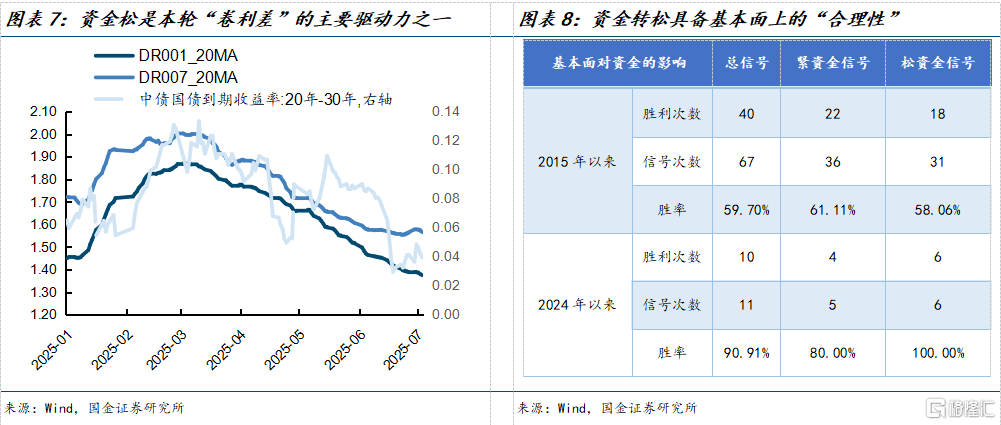

流动性边际改善为利率压缩提供了基础。尽管部分利差策略已显现出一定的拥挤迹象,但这一轮利差收敛的背后,并非单纯源于交易层面的“内卷”,而是有资金面改善作为基础。自6月以来,DR001从1.4%下行至1.3%,资金成本明显回落,强化了市场对流动性环境宽松的感受,从而带动流动性溢价压缩。

进一步,从我们对资金松紧合理性的基本面评价系统来看,二季度的松资金具备基本面的支撑;这也意味着由于资金转松引发的结构性交易拥挤度上升出现反转的风险也相对可控。

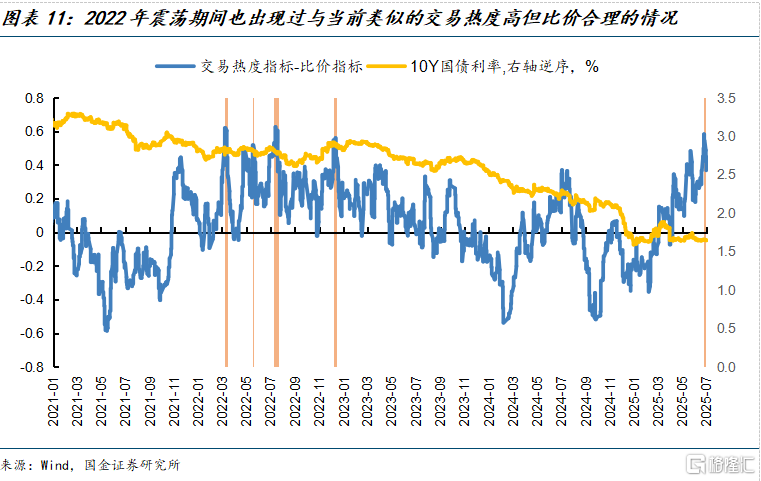

总结而言,从交易类指标来看,当前市场热度确实快速攀升,但从定价类指标出发,尚未观察到明显失衡。2022年的利率震荡阶段也曾出现过类似特征——交易热度较高而比价相对合理。2022年的经验显示,这种特征出现后,市场并未因此触发系统性回调,这也一定程度上印证了当前的交易特征尚不足以构成大幅调整的风险前兆。

风险提示:贸易摩擦反复风险、货币政策节奏。

正文

策略思考:“拥挤”的震荡市:风险还是机会?

市场窄幅震荡,拥挤度却快速上升。过去一段时间,债券市场整体呈现窄幅震荡的格局,长端利率维持在相对低位小幅波动,10年国债过去20交易日的中债收益率估值振幅仅有2bp左右,市场在等待新的宏观信号与政策催化。但在这样一个方向未明、利率平稳的阶段,交易热度却罕见的出现了较快上升:以我们定量计算的债市微观交易情绪指数读数来观察,近20日这一读数从36%上升至58%(越高表示交易情绪越拥挤)。

震荡市出现情绪快速攀升并不常见。历史经验看,一般而言交易热度往往伴随着利率下行、甚至创新低才同步放大,属于趋势自我强化的特征。而当前,利率迟迟未能突破前低,反而在极窄幅的震荡中出现了非活跃券成交放量、久期整体抬升等拥挤度回升的迹象,这种情况在近年来比较罕见。

这一特殊的现象值得探讨,本文主要回答两个问题:在方向不明的背景下,交易结构是否已显现出一定的“拥挤性”? 这种“拥挤”是否意味着市场正在积聚过热风险,估值出现了透支?

首先,回答第一个问题:交易结构是否已显现出一定的“拥挤性”?

从近期市场交易特征来看,市场交易行为上确实呈现出明显升温的特征,尤其在“拉久期”与“卷利差”这两个维度上表现突出。

一致性拉久期:交易盘拉久期,基金久期上升至高位;更关键的是持仓久期分歧度降低,呈现出“拉久期”的一致性行为。这意味着市场对于利率中枢下移的判断趋于一致,策略趋同,博弈空间趋窄。

一致性卷利差:在关键期限活跃券收益率不创新低的背景下,资金转向非活跃券,带动后者成交明显放大。这反映出市场在“利率下行空间暂时受限”的阶段,仍有强烈的交易意愿,情绪比较乐观。

第二个问题,是否可以据此判断估值出现透支?

交易热度未必等于定价失衡。当前市场交易行为热度较高,但利率中枢是否已被显著低估?换句话说,交易过热是否必然推出定价不合理?我们认为,这两者之间并不构成必然逻辑关系,需加以区分:

首先,利率定价合理性是基于宏观基本面、流动性、政策预期的中枢判断。如果当前的经济修复节奏仍偏温和、通胀预期有待提振、央行对资金面的态度友好,则利率下行的方向就具备其合理性。利率当前未破前低,也表明市场仍保留一定对政策预期的观望与确认,价格或并未先行大幅透支。

而交易行为反映的是市场参与者对这一方向参与程度。久期集中拉长、情绪趋同、非活跃券成交放量等行为,属于典型的交易行为热度升温。这类特征反映的是边际资金趋同的博弈结构,与估值本身是否合理是两个维度。

其次,从我们构建的交易热度微观指标体系来看,也进一步验证了上述判断——不同维度的拥挤度指标当前读数存在较大差异。四个维度的热度指标中,交易热度指标(换手率等)最新读数为63%,说明市场在参与行为上确实热情高涨;机构行为指标读数为59%,表明久期策略出现趋同现象;利差拥挤度指标读数为54%,处于中性偏高位置;而比价匹配度指标读数仅为26%,反映利率与其他大类资产比价并不存在大幅“透支”。

流动性边际改善为利率压缩提供了基础支撑。尽管部分利差策略已显现出一定的拥挤迹象,但当前利差收敛的背后,并非单纯源于交易层面的“内卷”,而是有资金面改善作为基础。自6月以来,DR001从1.4%下行至1.3%,资金成本明显回落,强化了市场对流动性环境宽松的感受。

那么,这种资金面宽松是否合理?如果资金“偏松”是对宏观基本面的真实响应,那么由此引发的结构性交易热度风险也将相对可控。为此,我们尝试评估当前阶段资金松紧程度与基本面之间的匹配性。

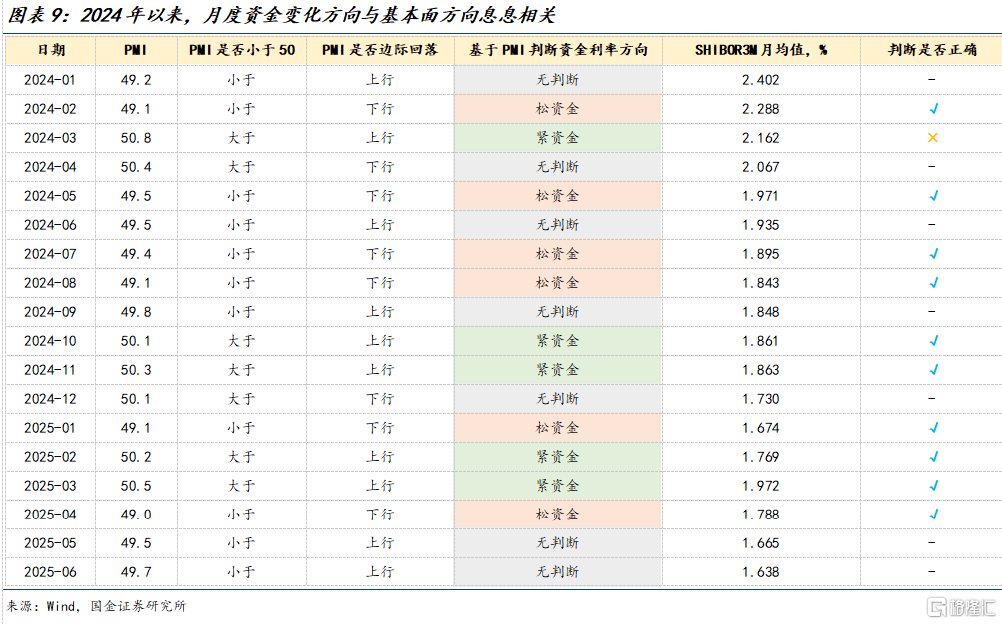

我们发现,2024年以来,资金价格的月度变化与经济边际走势高度相关。为更系统地衡量这一关系,我们构建了一个基于PMI数据的资金价格方向判断模型。具体规则如下:

(1)当PMI高于50且环比回升,视为经济向好,判断当月资金利率上行;

(2)当PMI低于50且环比回落,视为经济承压,判断当月资金利率下行;

(3)其余情形宏观信号不强,不进行判断。

以2015年至2025年上半年为样本期,模型共计发出67次有效信号,整体判断成功率为59.7%。其中,资金“趋紧”与“趋松”两个方向的胜率分别为61.11%和58.06%,显示出一定的方向识别能力。

进一步观察2024年以来的表现,策略效果显著增强:自2024年1月至今共发出11次信号,自2024年1月至今(18个月),该策略共发出信号11次(信号频率高,适用性强),其中看上行5次、看下行6次,分别命中5次与6次。整体胜率高达90.9%,其中下行判断的成功率更是达到了100%。这在一定程度上印证了当前阶段资金价格对基本面边际信息更为敏感,尤其在经济复苏节奏有所反复、货币政策导向更具实时性和指引力的环境下,资金价格的调整更频繁地响应宏观基本面的边际变化。

而今年二季度以来,PMI中枢明显下移。尽管受贸易摩擦事件扰动读数在季度内呈现逐月回升的走势,但整体来看,二季度三个月的PMI平均值较一季度下降了0.5个百分点。结合当前的资金调控框架,这支持了“二季度以来资金偏松具备较强合理性”的判断。

更值得关注的是,比价拥挤度这一类衡量债券资产定价合理性的指标,其读数显著低于其他方面的热度指标。这说明在当前环境中,债券资产相较于大宗商品、地产、耐用消费品等其他资产价格,并未出现明显的“透支”。也就是说,债券在大类资产配置中的定价位置仍属中性偏合理,尚未显著透支宏观预期所支撑的估值空间。

总结而言,从交易类指标来看,当前市场热度确实快速攀升,但从定价类指标出发,尚未观察到明显失衡。从结构上看,2022年的利率震荡阶段也曾出现过类似特征——交易热度较高而比价合理,两类指标间存在明显差值。但2022年的经验显示,这种特征出现后,市场并未因此触发系统性回调,表明当前的交易特征尚不足以构成大幅调整的风险前兆。

风险提示:贸易摩擦反复风险。虽然当前贸易摩擦暂时降温,但后续海外政策和地缘政治环境依然具有较高不确定性,存在反复的可能,对未来出口景气度、投资者风险偏好均会产生较大影响。

货币政策节奏。央行货币政策态度和对资金利率引导对市场影响较大。

注:本文来自国金证券2025年07月06日发布的《“拥挤”的震荡市:风险还是机会?》,报告分析师:尹睿哲、刘冬、魏雪

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34375.html