主要观点

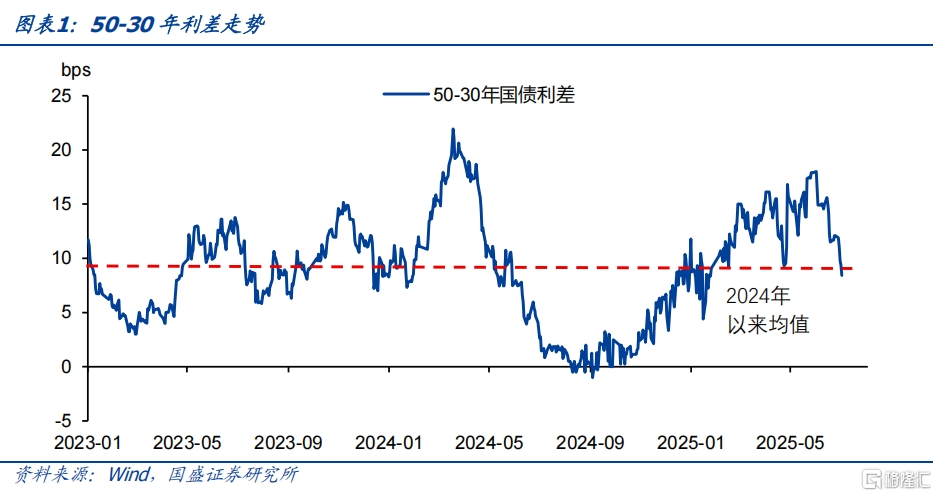

近期50年国债表现亮眼,与30年国债利差持续压缩,在低票息时期,成为越来越重要的交易品种。50年与30年债利差从6月16日的15.6bps下降至7月4日的8.4bps,累计下降7.2bps,目前50-30年国债利差已经降至2023年以来均值以下。而且从存量来看,50年国债当前存量已经达到1.3万亿,已经是具有相当体量的投资品种。那么未来50年国债是否还具有超额收益,蕴含的更多是风险还是机会?我们尝试基于对50-30年国债利差定价基础上,来对50年国债投资价值进行分析。

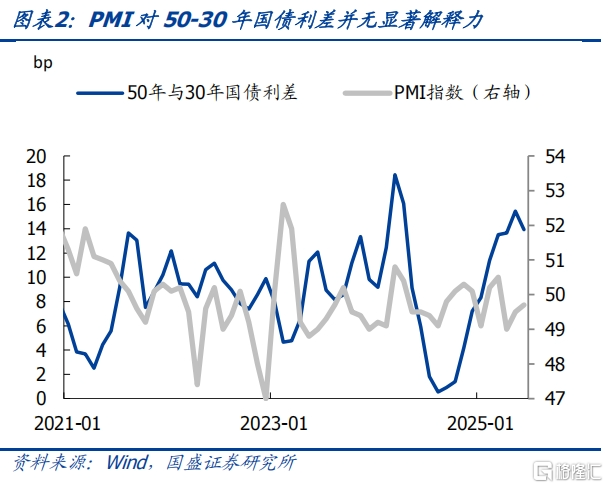

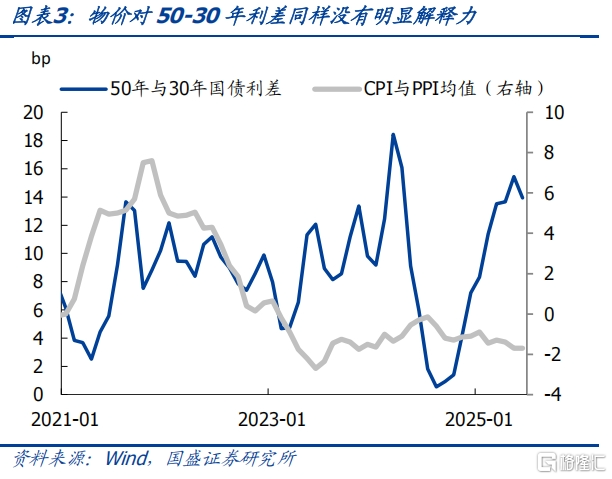

首先,基本面角度对50-30年利差基本不具备解释力。虽然基本面对其他期限利差有一定影响力,但进入超长端之后,无论是基本面表征指标PMI,还是物价指标CPI与PPI,与50-30年国债利差在近几年都不具备显著的相关性,显示基本面对50-30年利差基本不具备解释力。这也显示,50-30年利差更多反映资产属性差别,与基本面变化并没太大关系。

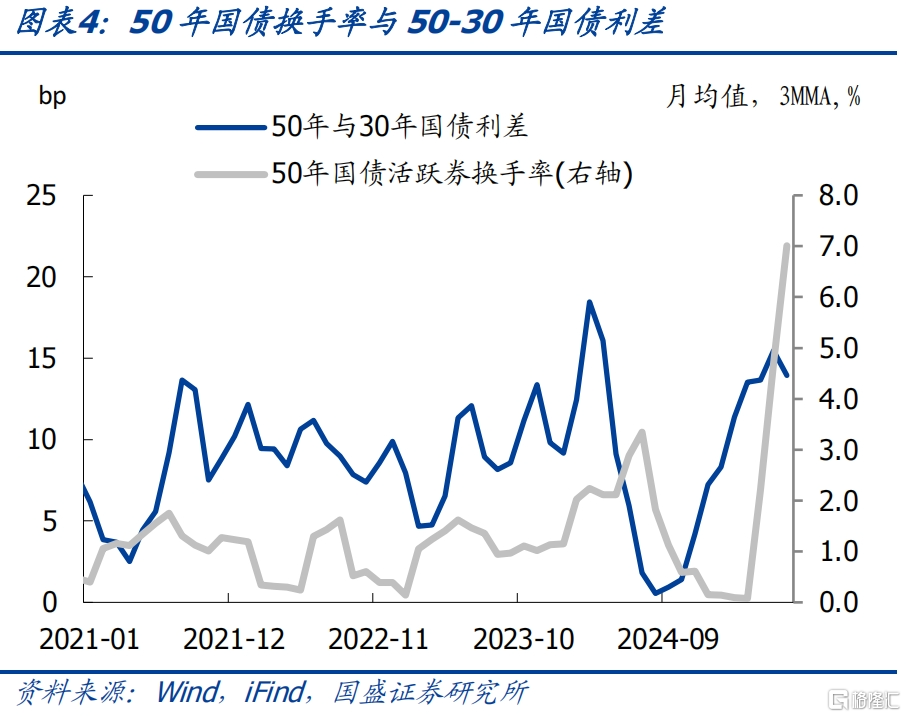

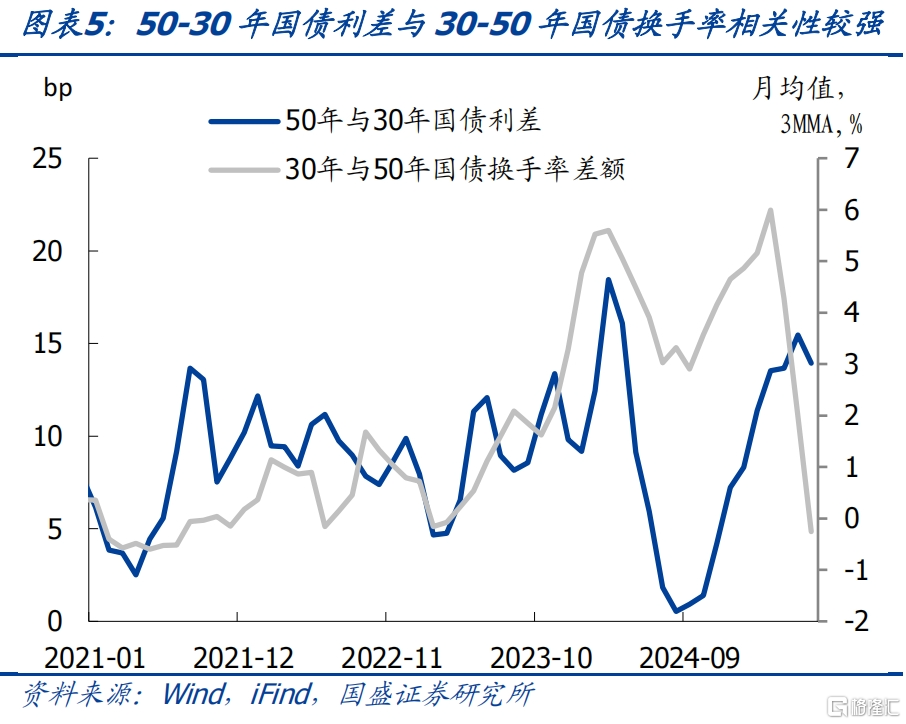

其次,伴随近期50年国债持续走强的,是换手率的大幅攀升。2023年以来,超长债换手率出现大幅攀升,以新券衡量50年国债换手率、以最新7只券衡量30年国债换手率,50年国债换手率在今年6月甚至超出30年国债,月度换手率达到7.5%。计算50年与30年国债换手率差额,可看出近期其与50-30年国债利差有一定相关性。这反映随着50年国债流动性的提升,其流动性溢价明显下降,进而利差出现趋势性压缩。

再次,股市反映的风险偏好会影响50-30年利差,与其呈现出一定的正相关性。股市走势反映风险偏好,进而间接影响到超长债的配置意愿,进而改变超长债期限利差。历史经验看,50-30年国债利差与万得全A指数走势有一定正相关,这显示30年国债能够更多代表市场的风险偏好。但后续随着50年国债流动性的提升,这种关系是否发生变化有待继续观察。

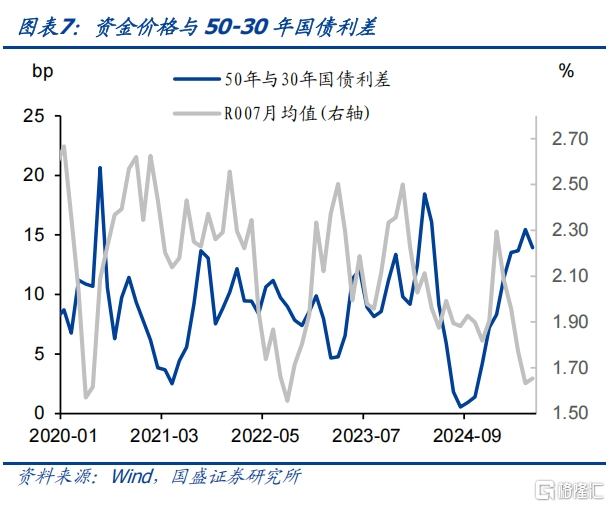

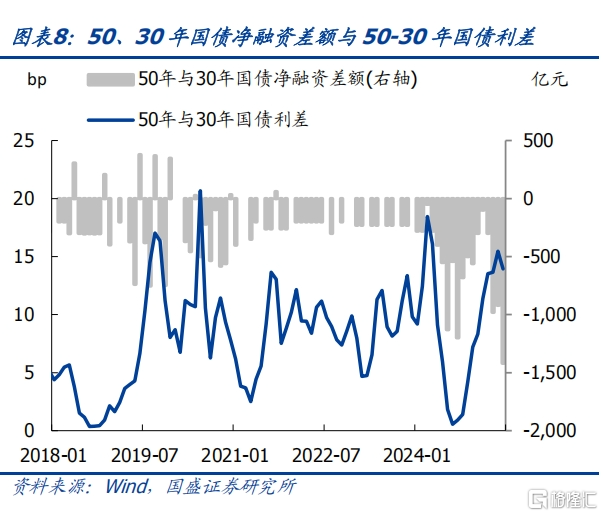

最后,资金价格会影响整体曲线斜率,50年债券供给也会对利差有一定影响,但关系并不是很显著。从经验数据来看,50年与30年国债利差与R007之间存在一定负相关性,显示资金价格对曲线斜率存在一定影响。今年二季度资金价格有所回落,曲线斜率有所恢复,一定程度上提升了超长端斜率水平。但总体相关性并不是很显著。而逻辑上,相对供给增加导致超长债期限利差上升这是正常情况,但实际情况来看,50年和30年国债净融资以及两者净融资差额和50-30年国债利差的相关性均较弱,但其确实对去年以来的利差有较强影响。

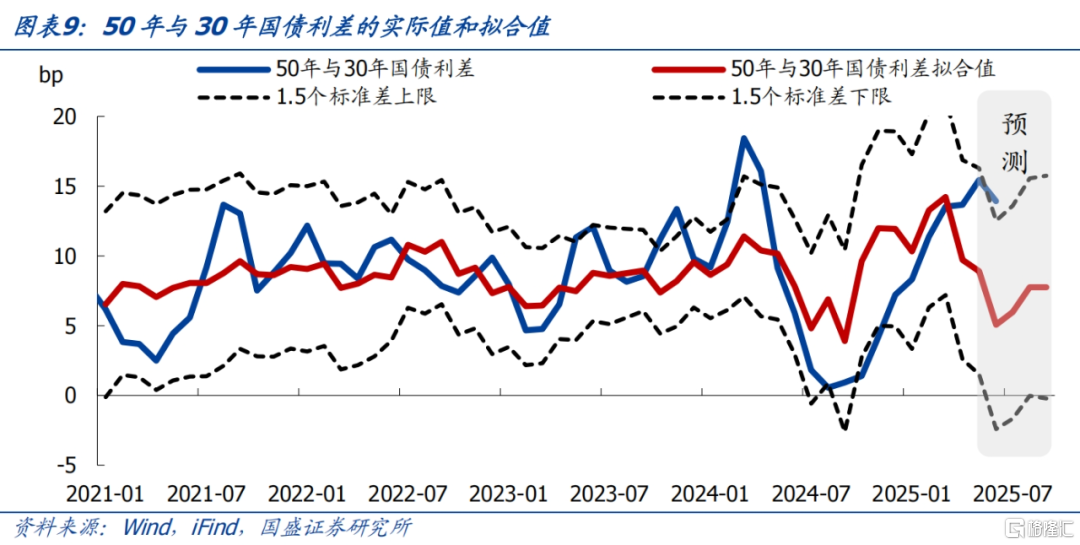

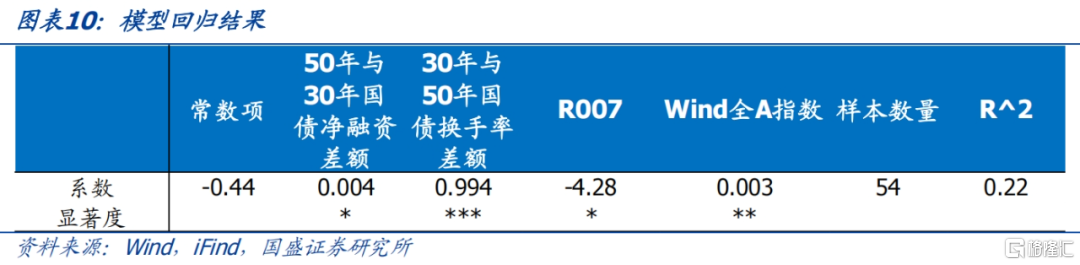

我们尝试构建定量的定价模型。我们以R007月均值、50年与30年国债月度净融资差额、30年与50年国债月均换手率差额以及Wind全A指数作为解释变量,对50-30年国债利差进行回归解释。从回归结果来看有相对较强的解释能力,四个变量均对超长债期限利差有较强的解释力。

当前50-30年国债利差处于中性水平,继续压缩空间有限,但调整压力同样不大。6月50-30年国债利差拟合值为4.9bp,略低于当前的8.4bps。若后续几个月假定50和30年国债换手率为过去两月均值,R007在1.5%的水平,股指保持当前水平,并按债券发行计划推算净融资,后续几个月50-30年国债利差拟合值在7.4bps左右。而当前50-30年国债利差8.4bps,相差有限。因而,当前50-30年利差处于中性水平,继续压缩空间有限。但在流动性持续宽松,50年持续活跃情况下,调整风险同样有限。

风险提示:基本面超预期,流动性超预期,经验数据适用性可能有限。

近期50年国债表现亮眼,与30年国债利差持续压缩,在低票息时期,成为越来越重要的交易品种。50年与30年国债利差从6月16日的15.6bps下降至7月4日的8.4bps,累计下降7.2bps,考虑到较高的久期,50年国债在过去近20天超额收益明显。目前50-30年国债利差已经降至2023年以来均值以下。而且从存量来看,50年国债当前存量已经达到1.3万亿,已经是具有相当体量的投资品种。那么未来50年国债是否还具有超额收益,蕴含的更多是风险还是机会?我们尝试基于对50-30年国债利差定价基础上,来对50年国债投资价值进行分析。

首先,基本面角度对50-30年利差基本不具备解释力。虽然基本面对其他期限利差有一定影响力,但进入超长端之后,无论是基本面表征指标PMI,还是物价指标CPI与PPI,与50-30年国债利差在近几年都不具备显著的相关性,显示基本面对50-30年利差基本不具备解释力。这也显示,50-30年利差更多反映资产属性差别,与基本面变化并没太大关系。

其次,伴随近期50年国债持续走强的,是换手率的大幅攀升。2023年以来,超长债换手率出现大幅攀升,以新券衡量50年国债换手率、以最新7只券衡量30年国债换手率,50年国债换手率在今年6月甚至超出30年国债,月度换手率达到7.5%。计算50年与30年国债换手率差额,可看出近期其与50-30年国债利差有一定相关性。这反映随着50年国债流动性的提升,其流动性溢价明显下降,进而利差出现趋势性压缩。

再次,股市反映的风险偏好会影响50-30年利差,与其呈现出一定的正相关性。股市走势反映风险偏好,进而间接影响到超长债的配置意愿,进而改变超长债期限利差。历史经验看,50-30年国债利差与万得全A指数走势有一定正相关,这显示30年国债能够更多代表市场的风险偏好。但后续随着50年国债流动性的提升,这种关系是否发生变化有待继续观察。

最后,资金价格会影响整体曲线斜率,50年债券供给也会对利差有一定影响,但关系并不是很显著。从经验数据来看,50年与30年国债利差与R007之间存在一定负相关性,显示资金价格对曲线斜率存在一定影响。今年二季度资金价格有所回落,曲线斜率有所恢复,一定程度上提升了超长端斜率水平。但总体相关性并不是很显著。而逻辑上,相对供给增加导致超长债期限利差上升这是正常情况,但实际情况来看,50年和30年国债净融资以及两者净融资差额和50-30年国债利差的相关性均较弱,但其确实对去年以来的利差有较强影响。

我们尝试构建定量的定价模型。我们以R007月均值、50年与30年国债月度净融资差额、30年与50年国债月均换手率差额以及Wind全A指数作为解释变量,对50-30年国债利差进行回归解释。我们选取2021年以来的月度样本数据进行回归分析。从回归结果来看,方程有相对较强的解释能力,拟合曲线能够有效地反映50-30年利差的变化。其中,四个变量均对超长债期限利差有较强的解释力。

当前50-30年国债利差处于中性水平,继续压缩空间有限,但调整压力同样不大。6月50-30年国债利差拟合值为4.9bp,略低于当前8.4bps的水平。如果后续几个月假定50和30年国债换手率与过去两月均值持平,R007在1.5%的水平,股指保持当前水平,并按债券发行计划推算净融资,后续几个月50-30年国债利差拟合值在7.4bps左右。而当前50-30年国债利差8.4bps,相差较有限。因而,当前50-30年利差处于中性水平,继续压缩空间有限。但在流动性持续宽松,50年持续活跃情况下,调整风险同样有限。

风险提示:基本面超预期,流动性超预期,经验数据适用性可能有限。

本文节选自国盛证券研究所于2025年7月7日发布的研报《如何定价50年国债》,分析师:杨业伟S0680520050001梁坤 S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34363.html