6月20日,受网传“减产消息”刺激,A股光伏设备板块涨幅居前。个股上,截至发稿,赛伍技术、凯盛新能、协鑫集成涨停,航天机电、易成新能、固德威、泽润新能、艾能聚等跟涨。

减产信号来袭?

今日光伏板块逆势走强,核心驱动来自”更大力度减产”消息的刺激。

据媒体报道,中国光伏行业协会本周会议聚焦”限产保价”议题,知情人士透露三季度行业开工率将环比降低10%-15%。同时,针对“低于成本销售”的严控政策也将同步落地,包括引入第三方专项审计组全面进行审计,深挖低价销售证据,对违规的企业采取多样化措施,整顿“以次充好”行为。

这一利好消息引发了市场对供需格局重构的强烈预期,助推板块早盘大幅上扬。然而午后市场风云突变,有媒体援引中国光伏行业协会相关负责人回应称,对网传 “协会本周召开‘限产保价’主题会议” 一事表示毫不知情,明确指出该消息属于 “小作文”。

事实上,此前光伏产业因产能过度扩张陷入供过于求困境,产品价格持续下行。

天风证券指出,2024年年初至12月下旬,光伏硅料、硅片、电池片、组件等各环节产品价格普遍大幅下跌,光伏硅料市场交易均价下降了37.29%,N型TOPCon电池价格下降41.49%,组件产品价格的跌幅接近30%。

为化解产能过剩,去年底33家企业在协会组织下签署自律公约,通过“限产限价”缓解恶性竞争,但产业链价格回暖迹象仍不明显。

TrendForce集邦咨询新能源研究中心数据显示,截至6月4日,各品类N型多晶硅价格下修,N型复投料、N型致密料、N型颗粒硅主流成交价格分别下跌1.35%、1.45%、1.49%。

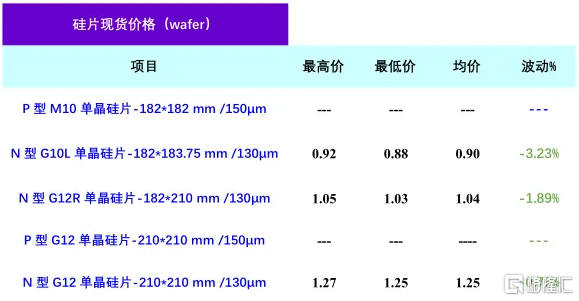

另外,中国有色金属工业协会硅业分会6月19日数据显示,本周硅片价格承压下行,其中,N型G10L单晶硅片(182*183.75mm/130μm)成交均价在0.90元/片,环比上周小幅下跌3.23%,终端需求疲软被指为价格走弱主因。

不过,硅业分会指出,尽管短期内需求难有明显回暖、价格仍将承压,但行业大面积亏损压力下,企业减产挺价意愿显著增强,若多晶硅价格企稳,硅片价格下行空间或有限。

机构观点仍存分歧

除供给端主动收紧产能外,政策层面的持续利好同样成为光伏行业高质量发展的重要引擎。

年初,国家能源局印发的《分布式光伏发电开发建设管理办法》,通过规范行业秩序为分布式光伏高质量发展注入长期信心;随后,国家发改委与能源局联合发布的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知(发改价格〔2025〕136号)》明确,5月31日后增量项目将纳入市场化交易,电价补贴退出且地方政府仅提供“有限托底”。

这一政策直接推动企业在5月31日前集中并网,形成“531”抢装热潮。国家能源局数据显示,国家能源局数据显示,2025 年前4个月国内光伏新增装机量高达104.9GW,创历史同期新高;其中4月单月新增装机45.22GW,同比激增214.7%。

但面对行业前景,机构观点呈现明显分化。

国泰海通证券持乐观态度,指出在新政策和市场驱动下,光伏产业链各环节已经转向重研发高质量发展的方向,行业已处底部区间,随着行业供需的短期矛盾影响减弱,光伏有望迎来边际好转,新产品新技术值得重点关注。

华泰证券同样看好长期逻辑,指出目前Wind光伏指数已下跌至24年10月行业自律政策出台前位置,龙头企业估值亦处于21年以来低位。目前光伏企业业绩风险或充分释放,看好未来供给侧改革、新技术迭代推动行业格局优化。建议关注硅料环节及BC、少银化进展,建议关注协鑫科技、通威股份、隆基绿能等。

不过,部分机构仍保持谨慎。

东兴证券分析指出,新政驱动了“531”光伏抢装,边际上带动Q1产业链上下游各环节的利润修复。但由于抢装是下半年的需求前置,新政实施后,电价的不确定性叠加整体上网均价的下降预期,或使得下半年分布式项目投资意愿大幅下降,且当前来看,整体产业链仍处于产能过剩的大格局之下,在需求没有大幅增长的背景下,落后产能出清尚待时日,产业链利润修复的力度和持续性仍有待观察。

中原证券进一步补充,展望下半年,136号文加速电力交易的市场化进程,加大新能源电价的不确定性,抢装结束后,下半年国内新增光伏装机规模将有所回落。预计去库存和去产能仍是主基调。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30924.html