2025H1建议维持超配黄金,增配中国股票,美股由攻转守,低配全球商品,标配中外债券(《大类资产2025年展望:时变之应》,发布于2024/11/12),取得良好收益。4月份以来美国关税冲击超预期,宏观环境再次发生明显变化。2025H2建议资产配置增加韧性,稳中求进,增配黄金、高股息、中债等安全资产;等待时机增配代表新科技浪潮的成长风格股票。

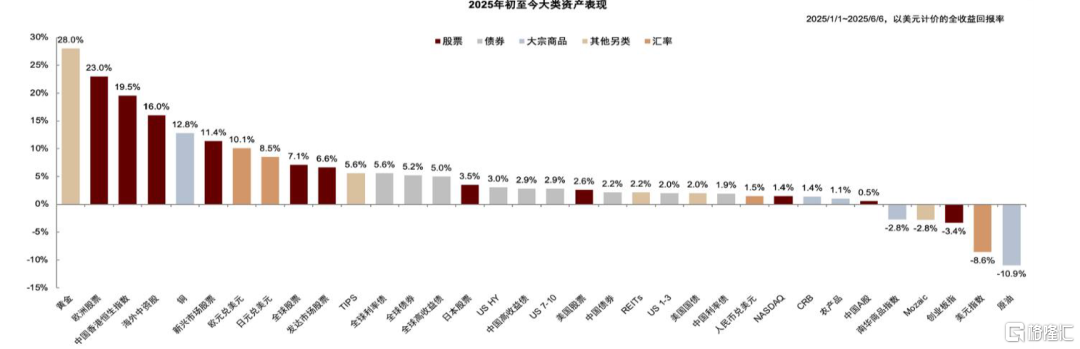

图表1:2025YTD全球大类资产表现:黄金港股领涨,美股商品偏弱,债券表现居中

资料来源:Wind,中金公司研究部

关税前景主导市场走势,资产运行体现新规律

美国关税政策是2025H1全球大类资产运行的主要矛盾:4月初关税冲击超预期,全球资产进入“避险模式”;4月下旬关税预期好转,市场情绪明显改善。尽管关税在5月大幅调降,但美国实际平均有效税率仍接近16%,远高于2024年底2.4%的水平,可能对全球贸易与经济产生负面影响。

美国关税政策主观性、随意性偏强,未来演绎仍有很大变数,可能在2025H2继续主导全球市场走向。

图表2:美国有效关税税率仍然接近“斯姆特霍利”关税水平

注:截至2025/6/3资料来源:Wind,Yale Budget Lab,中金公司研究部

图表3:尽管关税税率降低,但政策不确定性未来变数仍高

资料来源:美联储,中金公司研究部

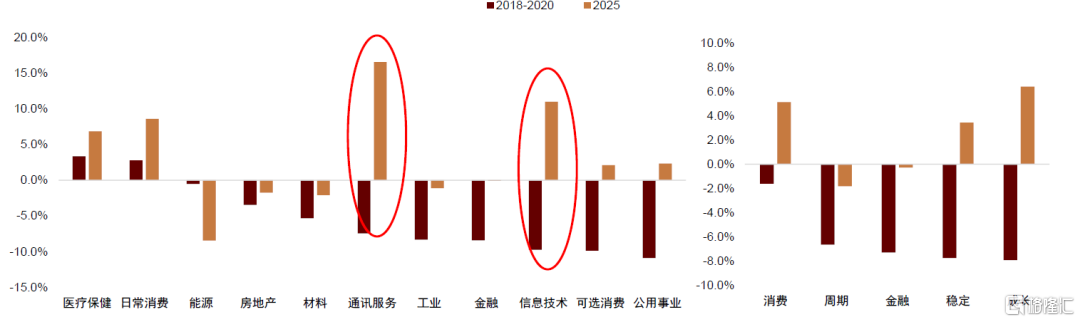

追踪2018-2020与2025年关税负面新闻(例如宣布加征关税)与正面新闻(例如宣布暂缓征税、达成贸易协议),把新闻公布后的7天定义为关税预期更谨慎与更乐观的时间区间,分析大类资产在关税预期变化时的运行规律。与2018-2020年关税主要针对中国相比,2025年关税影响全球大部分国家,范围更广、税率更高,落地更快。关税升级期间,美股在2025年下跌,2018-2020年上涨,反映本轮关税冲击对美国的负面影响增大。

在关税政策差异以外,发现2025年资产运行规律与2018-2020年明显不同,可能还受到3个超级周期影响:

1) 美元周期:关税升级时美元下跌,美债利率上行,黄金大幅上涨。

2)科技周期:关税升级时中国股票没有收跌,成长风格股票涨幅居前。

3)地产周期:关税升级时周期金融行业表现更差,关税降级时中国股票反弹幅度低于美国,地产行业涨幅最低。

图表4:关税升级预期更谨慎时的大类资产累计涨跌表现(冲击后7天)

资料来源:Wind,中金公司研究部

图表5:关税升级预期更谨慎时的行业累计涨跌表现(冲击后7天)

注:左图行业指标采用Wind一级行业分类指数,右图风格指标采用中信风格指数资料来源:Wind,中金公司研究部

图表6:关税降级预期更乐观时的大类资产累计涨跌表现(冲击后7天)

资料来源:Wind,中金公司研究部

美元周期:美元资产吸引力下降,黄金牛市未尽,非美资产相对占优

自08年金融危机以来,美元在十七年间上涨幅度超过40%,是布雷顿森林体系解体以来最长的美元牛市周期。美元持续上涨期间,美国储备货币地位相对下降,财政贸易双赤字恶化,可能反映“美国例外论”:美国经济增长高于其他国家,科技进步快于其他国家,资产回报高于其他国家。但进入2025H2,“美国例外论”可能走向终局。

图表7:美元长周期与美国-全球增长差高度同步;美元过去十七年连续上涨,由于美国经济增长相对其他国家优势扩大

资料来源:Wind,Haver,GFDatabase,中金公司研究部

先看美国,虽然“大美丽法案”长期看扩大财政赤字,但要先削减财政收入,2026年减税政策落地后才削减财政开支,叠加关税收入改善赤字,预计美国财政赤字可能在2025年继续收缩,赤字率或降至5%-6%区间(图表8),2026年才转为扩张。因此下半年美国财政对经济缺乏支持,美国增长前景可能继续恶化。尽管当前通胀水平较低,但关税压力仍可能导致“二次通胀”风险。继续预期美国经济或者走向滞胀,或者走向衰退,对金融资产表现形成压制。

图表8:美国财政赤字可能在2025年收缩,对经济支持减弱

资料来源:CBO,中金公司研究部

图表9:分项模型预测美国通胀下半年或迎来反弹

资料来源:Haver,中金公司研究部

美国宏观形势恶化的同时,欧洲财政扩张提振增长预期,中国DeepSeek横空出世,美股2025年已经跑输欧股与港股,非美地区与美国的增长、技术、资产回报差趋于收敛,中金研究认为“美国例外论”正在瓦解,美元牛市或许已走到尽头(《衰退叙事与全球资产重估》)。

图表10:中美AI模型在LMSYS Chatbot Arena的评分差距明显缩小

注:LMSYS Chatbot Arena采用众包方式对AI模型进行评测:用户在官网输入问题,由多个匿名大模型同时返回结果,用户根据自己的期望对结果进行投票,形成不同大模型的评测分数资料来源:LMSYS,中金公司研究部

中金研究预期美元进入下行周期,但如果美元流动性明显收紧,例如财政部在债务上限解除后过快发行美债,不排除美元阶段性走强的可能性,但不会改变长期趋势。中金研究预计本次债务上限将在Q3解决,由于当前美国银行体系储备金较为充裕(图表11),美债计划发行量没有明显增加(图表12),且共和党控制两院降低谈判风险,美联储可运用SLR调整、SFR等工具改善流动性,中金研究的基准情景是本次债务上限对市场与流动性冲击相对可控。

图表11:美国银行准备金与GDP比值高于历史均值

资料来源:Wind,中金公司研究部

图表12:美债计划发债量并未明显提升

资料来源:美国财政部,中金公司研究部

复盘历史上的美元下行周期,可以发现黄金、商品、股票趋于上涨。扣除美元贬值影响后,美股表现跑输其他国家股票,非美股票相对占优(图表13)。

图表13:美元下行期,黄金、商品、股票趋于上涨

资料来源:Wind,中金公司研究部

美元下行叠加货币体系变局,削弱美债美元的避险能力,安全资产更加稀缺,黄金是直接受益资产。目前黄金价格已经高于中金研究模型测算的均衡价格(《黄金到底贵不贵?》),但并不意味着黄金牛市结束,只是资产波动加大。从历史周期对比角度看,黄金可能仍处于牛市初期(图表14)。中金研究维持黄金中枢在3000-5000美元/盎司的预测,建议勿低估黄金在未来一两年里冲击5000美元/盎司的可能性(图表15)。

图表14:与历史黄金牛市行情的上涨幅度与持续时间相比,当前黄金行情可能演绎仍不充分,现在或仍处于黄金牛市的初期阶段

资料来源:Wind,中金公司研究部

图表15:未来10年黄金中枢可能在3000-5000美元/盎司区间

资料来源:Wind,Bloomberg,Haver,中金公司研究部

科技周期:股票资产前景远大,成长风格长期占优,中国资产继续重估

ChatGPT 于2022年末诞生,标志着AI(人工智能)领域的一大飞跃。AI的潜力与发展前景,可能引领新一轮科技革命浪潮,推动经济与社会转型,对资本市场产生深远影响。中金研究追溯了铁路革命、电气革命、信息革命时期的资产表现,发现市场波动会明显增大,股票震荡上行(图表16),利率先上后下。

图表16:历次科技革命中,美股大幅波动,震荡上涨

资料来源:耶鲁商学院国际金融中心, Shiller Data,中金公司研究部

中金研究认为AI革命同样也是股票资产的重大机遇,已经在美国“科技七姐妹”和中国DeepSeek行情得到了验证。往前看,中金研究判断AI革命逐步进入从基础设施到应用落地阶段,中国市场大、应用场景多,或体现后发优势。但相对于AI的发展前景,中国股价计入尚不充分(图表17-图表18),因此体现低估值优势,在关税冲击期间体现为相对韧性。

图表17:中国科技股票此前对AI前景定价不足

注:由于行业分类原因,美国科技股票用的是Magnificent 7,中国用的是科技10巨头(腾讯、阿里、美团、百度、中芯国际、小米集团、京东、比亚迪股份、吉利汽车、网易),其余经济体用的是MSCI information technology;时间截至2024年12月31日资料来源:FactSet,Bloomberg,中金公司研究部

图表18:中国科技巨头相比美股严重折价,近期有所收窄

资料来源:Bloomberg,中金公司研究部

中金研究继续看好AI革命中国资产重估的远大前景,对中国股票中期不悲观,看好科技成长股票的长期配置价值。对债券来讲,科技革命提振乐观预期与风险偏好,短期导致利率上行。长期来看,科技进步提高生产效率,会压低通胀与利率。

图表19:历次科技革命期间,美国利率先上后下

资料来源:Global Financial Data,美联储,中金公司研究部

站在当前时点,风险偏好改善对债市的压力更大,限制利率下行空间。AI革命叠加绿色转型,对能源金属长期需求增大,可能导致部分商品形成“超级周期”(图表20)。

图表20:AI革命与绿色转型,商品可能处在新一轮“超级周期”的上升阶段

资料来源:Macdonald R. A Long-run Version of the Bank of Canada Commodity Price Index, 1870 to 2015[M]. Ottawa: Statistics Canada, 2017.,中金公司研究部

但是商品作为短久期资产,受短期经济周期影响更大。例如2022年市场炒作商品“超级周期”,但最终由于全球经济增长放缓需求走弱,油价一路下跌,铜价震荡横盘,“超级周期”并未兑现(图表21)。2025H2全球经济增长继续放缓,AI革命拉动需求尚待时日,商品偏弱行情短期可能不会改变。

图表21: 2022年之后商品大幅回调,反映经济周期下行压力,“超级周期”的宏大叙事不再奏效

资料来源:Wind,中金公司研究部

地产周期:利率汇率长期下行,红利资产价值凸显,顺周期资产仍有压力

去年9.24之后地产市场出现企稳迹象,但尚未走完周期下半场。疫情冲击之后中国居民杠杆率已经结束了过去近20年的上升周期,信用周期进入下半场。

地产周期与信用周期存在正反馈,可以互相加强。中金研究复盘了过去100年16个国家19次杠杆率-通胀下行周期,为分析中国市场前景提供线索。股票拐点一般出现在杠杆率拐点之前,去杠杆期间股指反而可以温和反弹,5年累计上涨中位数可达30%。即使是股票表现偏弱的日本,在下行大周期中也出现过多轮大幅反弹。汇率和利率在杠杆率拐点前相对稳定,拐点后进入一个较长的下行周期,十年期利率5年累计下行中位数超过200bp。地产周期平均看在信用周期拐点后3年左右开始筑底,下行幅度中位数为35%。

图表22:股票调整已经在信用周期下行拐点之前完成,去杠杆期反而温和修复;信用周期拐点后利率持续回落

资料来源:Wind,中金公司研究部

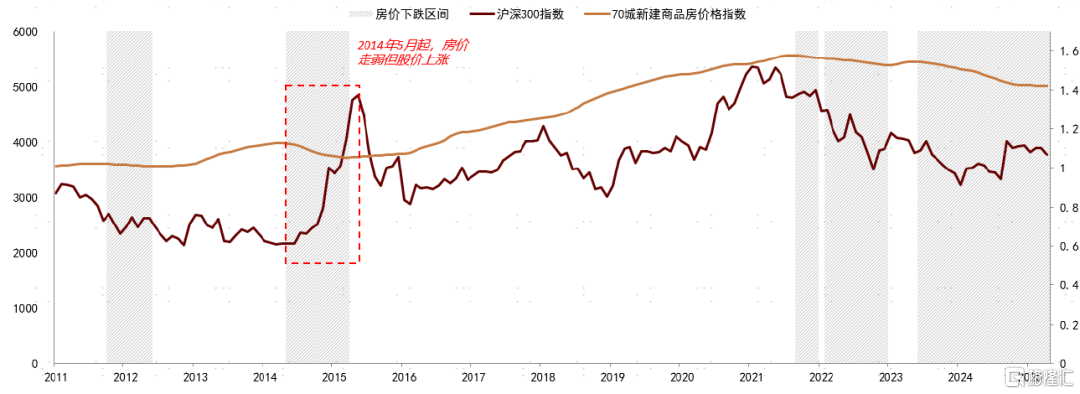

根据海外百年周期经验,中金研究认为在信用周期与地产周期的下半场,利率汇率可能维持长期下行趋势。股票市场前瞻性更好,且对政策宽松反映更为迅速,可能在大类资产中率先迎来上行拐点。回顾2011年以来中国四段房价下行区间。沪深300两次横盘,一次逆势快速走强。

图表23:房价下行区间,A股股价并非同步下行,有逆势走强的先例

资料来源:Wind,中金公司研究部

在1970年以来16国数据,房价下行超过一年有82次,其中59%的时段对应股价上行。综合美日韩德案例可知,超预期的政策刺激、科技浪潮、资本市场改革,吸引外资流入,推动股市在地产下行时上涨,因此股市与房市的关系并不固定。从股票风格来看,中日房价下行期的稳定风格(高股息)股票表现好于大盘。

图表24:日本1992-2012房价下行区间内,高股息股票持续跑赢大盘

资料来源:Wind,中金公司研究部

资产配置启示:超配黄金高股息中债,标配美债,低配商品美股,待机增配科技股票

中金研究把关税影响与3个超级周期影响叠加,综合评估对各类资产的总体影响,发现黄金中债等安全资产相对占优,建议超配。美元资产与商品排序相对靠后,建议低配美股、商品。

美元资产中,中金研究认为美债不确定性尤其高。“大美丽法案”与关税收入互相抵消,2025年美国财政赤字率可能下降,财政发债层面对美债的负面影响已经减小。如果二次通胀推迟兑现,或美国经济明显下行,美债或存在阶段性表现机会,不排除十年期美债利率降至4%以下的可能性。但另一方面,通胀与流动性风险也完全有可能导致利率大幅上行。因此中金研究对美债没有较强观点,维持标配。

2025H2国内政策存在不确定性,股票内部建议首先以红利高股息资产打底。长期来看科技周期影响资产远景,中金研究坚定看好中国资产重估,建议逢低布局,等待时机增配以恒生科技为代表的科技成长股票。

图表25:2025H2大类资产配置建议

资料来源:Wind,中金公司研究部

附录:美国财政前景与资产启示

美国财政赤字对美债市场与美国经济都有重要影响。美国财政赤字预测的权威机构为国会预算办公室(CBO)。2025年1月,在不考虑关税与特朗普减税法案的假设下,CBO预测美国2025财年财政赤字率6.2%,赤字金额1.87万亿美元,2025-2035期间美国财政赤字累计增加23.6万亿美元。2024财年美国财政赤字率6.4%,赤字金额为1.83万亿美元。因此CBO在1月预测2025年赤字率比2024年小幅下修。由于CBO在1月份也假设TCJA减税法案会在2026年到期,增加财政收入,因此预测赤字率会在2025-2027年持续下行至5.2%。

但是2025年的两大政策对财政赤字路径产生重大影响。首先,“大美丽法案”让TCJA的减税条款持久化,增加新的减税条款,但削减财政开支幅度小于削减财政收入幅度,因此CBO预测“大美丽法案”将在2025-2034年额外累计增加赤字2.4万亿美元(不含额外利息支出)。

征加关税则会增加财政收入,减少财政赤字。由于美国关税政策大超市场预期,关税收入其实超出机构在年初的预测。目前CBO测算关税在2025-2035年额外累计削减美国赤字2.8万亿美元(包含节约利息支出0.5万亿美元)。作为参考,Yale Budget Lab测算关税在2026-2035年可以减少赤字2.38万亿美元,占GDP的0.64%。Tax Foundation测算2025-2034可以减少赤字2.03万亿美元,与CBO测算接近。

如果CBO的计算正确,其实“大美丽法案”和关税对财政的影响基本相互抵消,特朗普政策并不会让美国财政加速恶化。需要注意,CBO在测算“大美丽法案”影响时,假设一些减税政策会在27-28年到期退出,这里面其实有变数。例如今年初CBO也假设TCJA减税政策在26年到期退出,但特朗普的“大美丽法案”却将这些减税政策持久化,未来也可能再次发生阶段性减税政策被持久化的情况。如果假设“大美丽法案”中的减税政策持久化,未来十年可能增加赤字近5万亿,就无法被关税收入充分抵消。

与27-28年比,25-26两年政策可见度更高:“大美丽法案”今年先削减财政开支,明年减税条款续约才削减财政收入,再加上关税今年就开始增加财政收入,因此25年美国财政赤字可能进一步缩小,赤字率从24年的6.4%降到5.5%左右,26年再升至6%以上。这与中金研究去年以来持续提示的“美国财政先收缩再扩张”的论断一致(见《大类资产2025年展望:时变之应》)。

从市场角度看,这可能说明美国发债压力推迟到26年,如果美国通胀不出问题,今年美债利率可能有阶段性机会,不排除十年期国债利率降到3.5%-4%区间的可能性。但美债目前不确定性较高,且美元贬值风险增大,中金研究对美债没有太强配置观点。从政策角度看,高关税可能对特朗普政府非常重要,不但可以平抑贸易逆差、促进制造业回流,还可以帮助缓解财政压力,中金研究认为未来关税政策变数仍然很大,当前市场预期可能已经过于乐观。

注:本文摘自中金研究于2025年6月11日已经发布的《大类资产2025下半年展望:秉韧谋新》,分析师:李昭 S0080523050001;缪延亮 S0080525060005;杨晓卿 S0080523040004;屈博韬 S0080123080031

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29007.html