在存款利率走低的背景下,曾被视为“稳健理财标杆”的五年期大额存单正经历历史性退潮。

全国性银行通过“断腕式”停售5年期大额存单产品,主动优化负债结构。不过,揽储压力更大的民营银行或村镇银行仍以2%-2.75%的利率维系客群,如广东华兴银行、四川新网银行以及惠东惠民村镇银行等,目前仍保留5年期产品。

在银行业“稳息差”政策导向下,存款利率持续走低,银行存款搬家现象不断上演,资金加速流向“非银”机构。截至2025年一季度,银行理财产品规模接近30亿元,其中固收类产品占比高达97%;同时,兼具收益性和保障功能的保险产品异军突起,成为替代长期存款的新选择。更值得关注的是,年轻一代投资者正以“新三金”(货币基金、债券基金、黄金基金)配置模式,引领着中国财富管理市场的代际变革。

图源:图虫创意

5年期大额存单正逐渐从银行的“货架”上消失。

随着降准降息政策的传导,银行存款利率持续下行。目前,国有大行3年期大额存单年化利率普遍维持在1.55%,股份制银行普遍略高至1.75%,且与同期限普通定期存款利率基本持平,大额存单的“利率溢价”优势已显着收窄。

平安银行华南某支行工作人员方琳(化名)告诉北方经济网,该行2年期大额存单利率仅为1.4%,3年期利率为1.75%,但需提前预约额度。此外,该行2年期普通定期存款利率也为1.4%,与2年期大额存单年化利率相同。

“暂停长期限大额存单是银行成本精细化管理的关键举措,部分地区监管部门正在引导行业控制长期产品规模,银行不得不优化负债结构以维持盈利能力。”方琳向北方经济网表示。

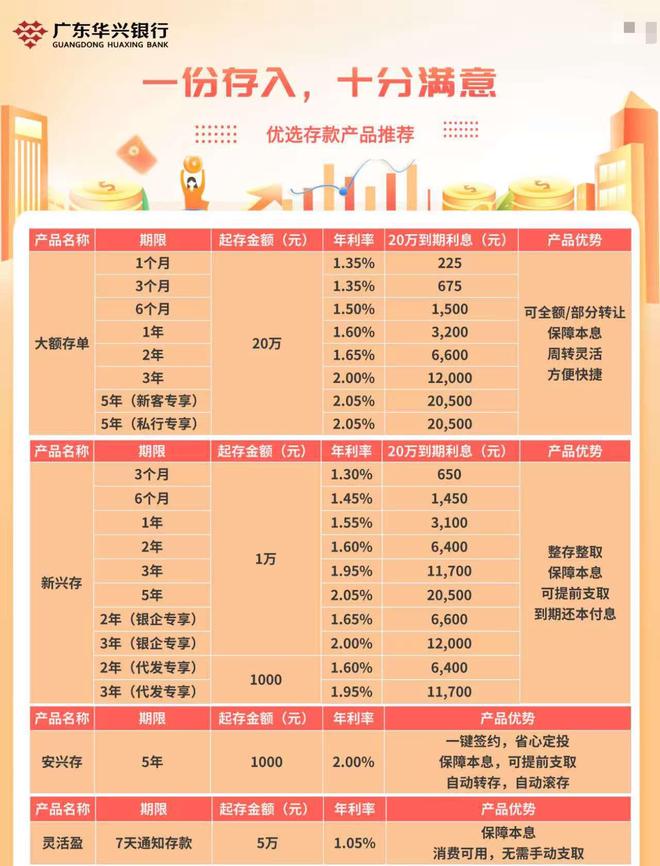

例如,广东华兴银行5年期大额存单年利率为2.05%,但附加“新客专享”条件;四川新网银行5年期大额存单年利率为1.9%,较5月底的2.3%下调40BP。部分村镇银行则仍维持较高利率,如惠东惠民村镇银行3年期和5年期大额存单年利率高达2.75%,且10万元即可起存。

图源:广东华兴银行宣传图

随着长期高息存款产品的逐渐消失,理财者开始寻找存款“替代品”。

有银行业内人士向北方经济网指出,在LPR持续走低的预期下,传统存款产品的吸引力正在减弱,这一趋势短期内难以逆转。在此背景下,市场资金可能加速流向理财、债基等净值型产品,形成明显的“存款搬家”现象。

值得注意的是,年轻一代投资者的理财偏好正在重塑市场格局。蚂蚁财富数据显示,截至2025年4月,已有近千万90后、00后投资者同时配置了货币基金、债券基金和黄金基金,形成独具特色的“新三金”配置模式。

某国有大行广州支行理财经理茂茂(化名)向北方经济网表示,原先咨询5年期大额存单的客户,现在大多转向了保险产品。特别是具有教育金、养老金储备需求的客户,对快返型保险产品接受度很高。

薛洪言认为,过度依赖存款可能导致实际收益“跑输”通胀,可适度分散至国债、中短债基金等低风险资产,或通过“存款+保险+理财”组合平衡流动性与收益。最后,对于风险承受能力较强的投资者,可关注“固收+”策略,通过适度配置权益资产来增加长期收益。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28829.html