核心观点

数据:

5月份CPI同比-0.1%,前值-0.1%;环比-0.2%,前值0.1%;核心CPI同比0.6%,前值0.5%。PPI同比-3.3%,前值-2.7%;环比-0.4%,前值-0.4%。

要点:

第一,2025年5月CPI同比环比均下降,CPI环比由涨转降,主要受能源价格下降以及季节因素鲜菜供应充足的影响,CPI继续低位波动。5月CPI环比由上月增长0.1%转为下降0.2%,2020-2024年5月CPI环比均值为-0.3%,略高于往年平均水平;CPI同比下降0.1%,低于2024年同期的0.3%,核心CPI同比0.6%,与去年同期持平。

第二,5月PPI同比-3.3%,降幅较上月扩大0.6个百分点,连续三个月降幅走阔,环比-0.4%,降幅与上月相同。5月全部工业品价格同比降幅扩大,而产成品库存不断缩小,工业企业呈现主动去库存特征,对市场前景信心不足,贸易战对经济造成的负面影响还在延续,企业面临多重压力。

总体而言,2025年5月国内CPI环比由涨转降,同比降幅不变,核心CPI同比上涨且涨幅略微扩大,PPI降幅连续扩大,工业价格压力加剧,但消费新动能不断壮大带动生活资料等价格同比回升,高端装备制造等产业发展带动相关行业价格同比上涨。前期政策带来的短期效果逐渐殆尽,物价长期低水平运行,而GDP表现好于CPI,可能与宽松的货币政策和较高的财政赤字有关,CPI距离全年2%的预期目标有较大差距,消费提速较为困难,居民消费需求疲软的现状或需要从居民收入和就业环境等方面改善,等待再一次的降息落地。

正文

第一,2025年5月CPI同比环比均下降,CPI环比由涨转降,主要受能源价格下降以及季节因素鲜菜供应充足的影响,CPI继续低位波动。

5月CPI环比由上月增长0.1%转为下降0.2%,2020-2024年5月CPI环比均值为-0.3%,略高于往年平均水平;CPI同比下降0.1%,低于2024年同期的0.3%,核心CPI同比0.6%,与去年同期持平。从结构上看,衣着、教育文化和娱乐对CPI同比有拉动作用,食品、交通/通信工具相关价格相对较弱。5月份CPI衣着、教育文化和娱乐、医疗保健、生活用品及服务、居住价格同比分别涨1.5%、0.9%、0.3%、0.1%和0.1%,而食品、交通通信价格同比分别为-0.4%和-4.3%,降幅较上月均扩大。

环比看食品价格下降0.2%,其中鲜菜价格下降5.9%,为最大拖累项,影响CPI下降0.12个百分点,但降幅小于季节性;猪肉价格下降0.7%,影响CPI略微下降0.01个百分点;鲜果价格上涨3.3%,影响CPI上升0.07个百分点。国家统计局指出,应季蔬菜上市量增加导致鲜菜价格下降;受部分地区暴雨天气、伏季休渔期等因素影响,鲜果、淡水鱼和海水鱼供应有所减少,对应价格上涨。

对于部分服务行业价格,假期带动旅游价格回暖,在四月清明小假期后五一假期旅游价格环比上升0.8%,同比增长0.9%。各地推出的旅游活动吸引大量消费群众,据文化和旅游部数据中心测算,假期5天全国国内出游3.14亿人次,同比增长6.4%;国内游客出游总花费1802.69亿元,同比增长8.0%。国家统计局数据统计,宾馆住宿和旅游价格分别上涨4.6%和0.8%,均高于季节性水平,其中宾馆住宿价格涨幅创近十年同期新高,旅游消费活力升温。

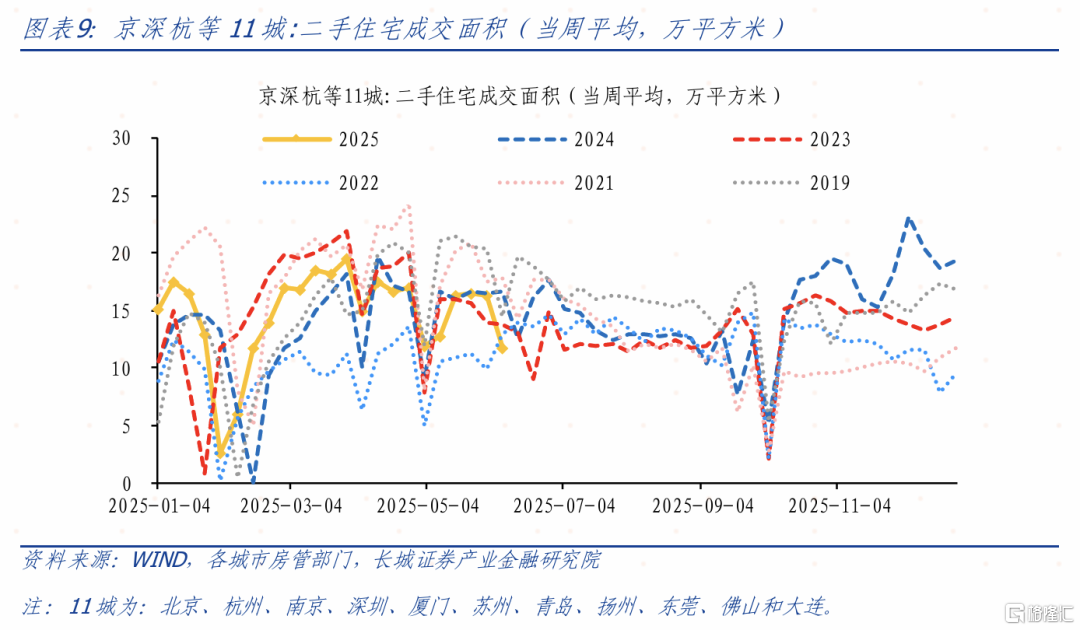

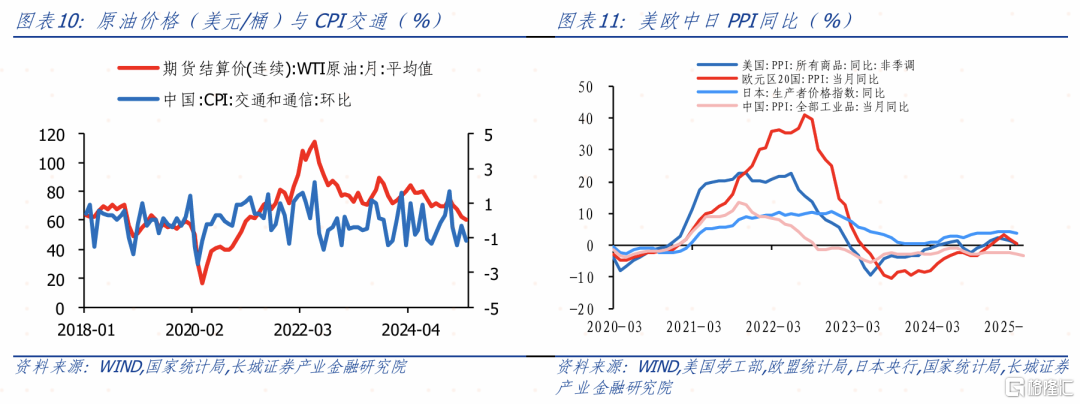

对于汽车手机等耐用品和地产链,汽车和地产销售市场活跃度暂未出现明显好转。CPI居住同比0.1%,与上月一致,30大中城市商品房成交面积环比上升15.5%,1-5月累计成交面积较去年同期下降2.5%,总体看今年房地产市场需求仍较为疲软。乘联会初步推算5月狭义乘用车零售总市场规模约为185万辆左右,同比去年增长8.5%,环比上月增长5.4%,但交通通信价格环比下降1.2%,对CPI拉动作用下降4.3%,可能与汽车价格战以及原油价格继续下滑有关。

第二,5月PPI同比-3.3%,降幅较上月扩大0.6个百分点,连续三个月降幅走阔,环比-0.4%,降幅与上月相同。国家统计局指出PPI下降的主要原因是国际输入性因素影响国内相关行业价格下降,以及国内部分能源和原材料价格阶段性下行,煤炭需求处于淡季,南方地区高温雨水天气增多,影响部分房地产、基建项目施工,加之钢材、水泥等建材生产供给充足,相应工业价格下降。5月全部工业品价格同比降幅扩大,而产成品库存不断缩小,工业企业呈现主动去库存特征,对市场前景信心不足,贸易战对经济造成的负面影响还在延续,企业面临多重压力。

总体而言,2025年5月国内CPI环比由涨转降,同比降幅不变,核心CPI同比上涨且涨幅略微扩大,PPI降幅连续扩大,工业价格压力加剧,但消费新动能不断壮大带动生活资料等价格同比回升,高端装备制造等产业发展带动相关行业价格同比上涨。前期政策带来的短期效果逐渐殆尽,物价长期低水平运行,而GDP表现好于CPI,可能与宽松的货币政策和较高的财政赤字有关,CPI距离全年2%的预期目标有较大差距,消费提速较为困难,居民消费需求疲软的现状或需要从居民收入和就业环境等方面改善,等待再一次的降息落地。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策不及预期;信用事件集中爆发;报告中CPI、PPI预测值与实际值不一致的风险;数据更新可能不及时。

注:本文来自长城证券发布的《PPI降幅走阔,企业压力加剧——5月通胀数据点评》;作者:蒋飞执业证书编号:S1070521080001、刘畅(联系人)执业证书编号:S1070123120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28422.html