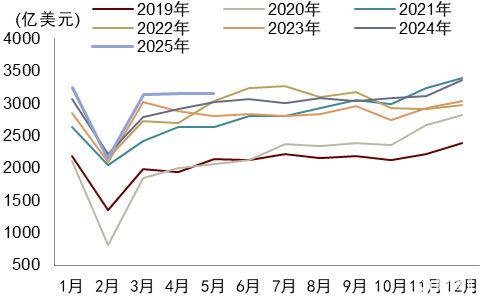

2025年5月以美元计价出口同比+4.8%(4月为+8.1%)、进口同比-3.4%(4月为-0.2%),进出口皆低于市场预期(Bloomberg出口、进口市场预期分别为6.0%、-0.8%)。关税政策波动下,出口保持平稳增长,关税缓和影响或尚未完全反映,我们预计6月份仍有回补效应。

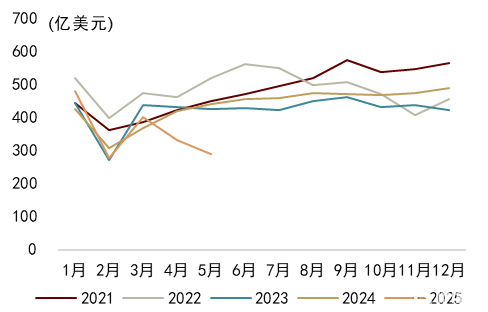

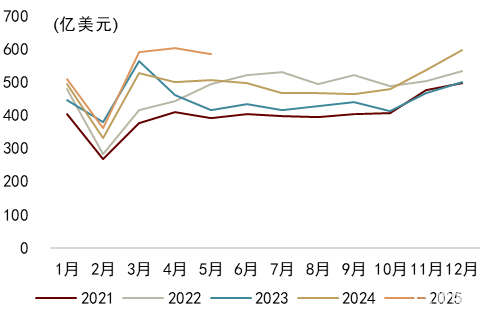

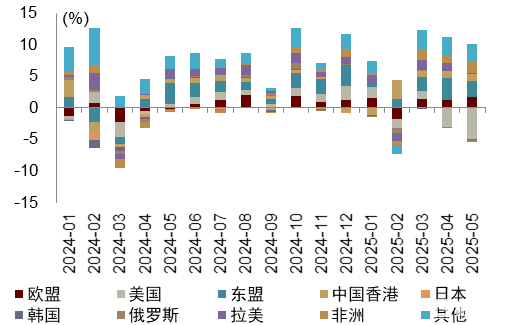

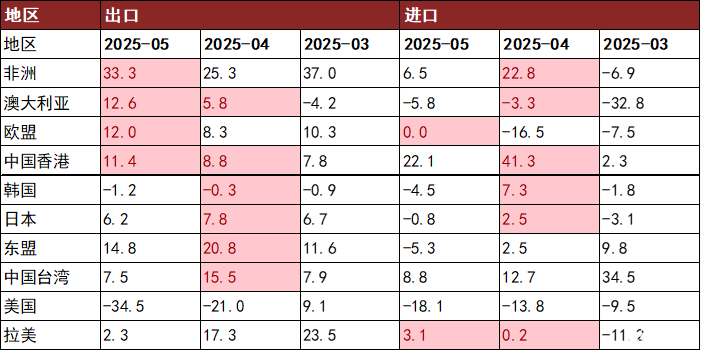

关税政策波动下,出口保持平稳增长,关税缓和的影响或尚未完全反映。5月12日《中美日内瓦经贸会谈联合声明[1]》后,关税摩擦缓和,有利于出口修复。但一方面从出口订单到生产再到出口的过程有一定时滞,导致关税缓和的效果可能尚未完全体现到5月出口数据中,另一方面部分短期因素使得4月出口短期逆势改善形成了高基数,因此5月出口同比、环比皆有所放缓。但结合4、5月数据来看,虽然面临关税波动,出口整体保持平稳增长。我们认为主要有以下因素贡献:一是外需层面整体平稳,5月发达经济体制造业PMI为50.0%(4月为49.1%)。二是虽然中国对美国出口受到关税的较大扰动,5月对美国出口同比-34.5%(4月为-21.0%),但是对世界其他地区出口保持较高增速,5月对欧盟、东盟出口同比分别为12.0%、14.8%(4月分别为8.3%、20.8%)。

5月对美国出口环比4月下降12.7%,也部分体现了关税对于出口的滞后性影响。前瞻来看,5月中采PMI新出口订单环比上升2.8个百分点至47.5%,中国至美国订舱量、运价上升,我们认为这些都显示了关税缓和影响或在6月出口数据中进一步显现。

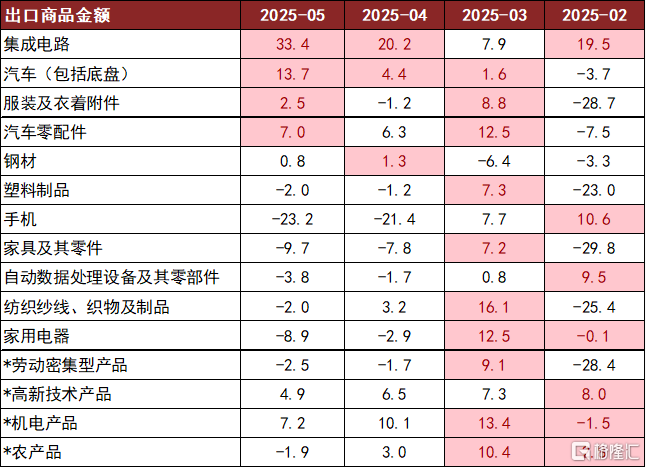

分产品来看,受关税影响较大的劳动密集型产品出口增速低于机电产品。5月机电产品、高新技术产品、劳动密集型产品出口同比分别为7.2%、4.9%、-2.5%(4月分别为10.1%、6.5%、-1.7%)。细分产品来看,手机、家电、家具、灯具、箱包、鞋靴等出口同比下滑,稀土出口同比-48%(4月为-34%),船舶、集成电路、汽车等出口同比增速较高。

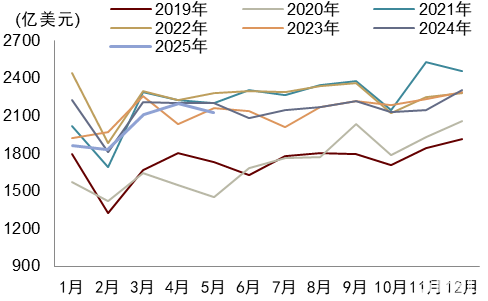

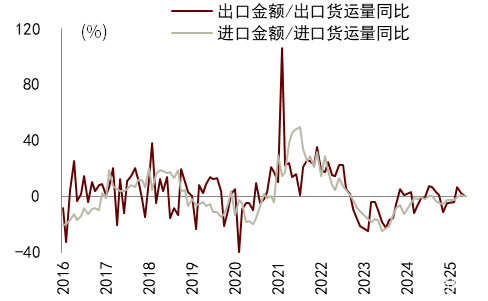

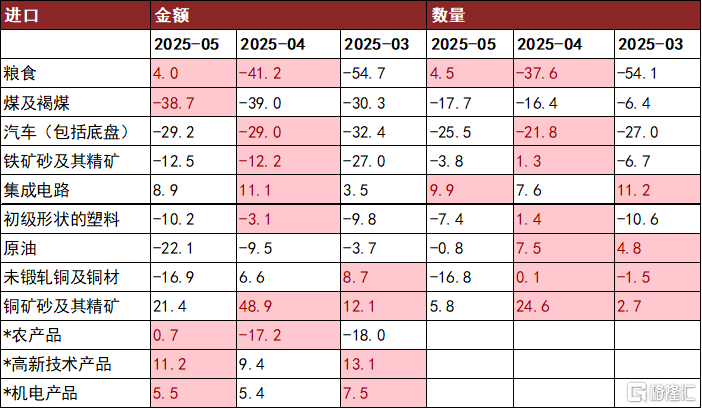

进口再度走弱,内需仍需政策支撑。虽然进口下降有一定经济结构转型、国产替代等因素的贡献,但是内需偏弱仍是进口下降的重要贡献因素。此外,5月进口/进口货运量的同比增速为0.4%(4月为0.9%),或显示进口价格同比增速下降。分产品来看,5月大豆进口数量同比+36.2%(4月为-29.1%),除此以外的大宗商品进口数量增速多数下降,比如煤、铁矿石、原油、塑料、铜材等。

[1]https://www.gov.cn/yaowen/liebiao/202505/content_7023399.htm

图表1:出口当月值

资料来源:Wind,中金公司研究部

图表2:进口当月值

资料来源:Wind,中金公司研究部图表3:对美出口当月值

资料来源:Wind,中金公司研究部图表4:对东盟出口当月值

资料来源:Wind,中金公司研究部图表5:分地区出口同比拉动

资料来源:WIND,中金公司研究部

图表6:进出口金额/货运量的同比增速

资料来源:WIND,中金公司研究部

图表7:对主要地区出口和进口的同比增速(单位:%)

资料来源:CEIC,中金公司研究部

图表8:主要商品出口金额的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部

图表9:主要商品进口的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部

注:本文摘自中金公司2025年6月9日已经发布的《关税缓和的影响未完全反映——2025年5月进出口点评》;分析员 郑宇驰 SAC 执业证书编号:S0080520110001 SFC CE Ref:BRF442、分析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28431.html