摘要

石油:过剩格局下的底部支撑和溢价机会

今明两年全球石油市场或面临从供需紧平衡转向供应过剩的较大压力,我们认为这或主要源于存量供给方OPEC+产量政策的转变。目前看,OPEC+已在今年4月结束了长达30个月的主动减产、正式步入增产周期,这一决定令我们较为意外,因为OPEC+或暂未面临需要采取“低价保额”策略的内外部压力,美国对外关税和贸易摩擦风险也使得石油需求增长前景面临逆风,增产打压油价或并非OPEC+效用最优之选。我们认为年初以来OPEC+产量政策或受到地缘或政治等外部因素的较大影响。

基准情形下,我们预期今年全球石油市场或过剩约89万桶/天,初步展望2026年,过剩格局或进一步加深。在较为一致的过剩预期下,2Q25以来布伦特油价中枢已下移至65美元/桶,远期曲线后端转为Contango结构,我们判断市场对于未来一年供应过剩空间的定价或已较为充分。展望下半年,综合考虑已经得到测试的页岩油新井钻探成本和对库存路径的推演,我们认为布伦特油价在60美元/桶的底部支撑依然较强,合理波动区间或在65-70美元/桶。节奏上,油价中枢或有望在3Q25受益于季节性需求而环比抬升。与此同时,OPEC+产量政策的执行和调整、以及可能反映在其中的地缘局势变数,依然是石油供给侧的核心不确定性来源,我们提示可能是过剩预期修正和供应溢价重估的潜在机会。

长期视角看,我们认为近期油价中枢下移或使得全球石油供应弹性进一步下降,强化远期结构性机会的必要条件。投资周期方面,全球上游油气投资强度依然处于大周期底部,IEA预计2025年全球上游油气投资或同比减少约4%、为2020年以来首次下降。我们监测的全球33家上游油气公司合计资本开支已在今年一季度环比下降。产量计划方面,我们初步统计从2026下半年开始,非OPEC+常规项目产出同比增量或降至60万桶/天以下,叠加油价中枢下跌或使北美页岩油产量峰值提前到来,OPEC+对于全球石油剩余产能的控制能力或有望进一步增强。因而长期看,我们认为石油供给回归旧秩序的趋势未变。

天然气:低库存下的再平衡挑战

在偏冷的2024/25取暖季过后,欧美天然气市场均走出了过去两年的高库存状态,基本面再平衡或直面淡季补库和供应弹性的双重挑战。于美国市场而言,新LNG液化项目上线主导出口需求增长,基本面再平衡或需要通过气价抬升进而驱动主产区复产,但油价下跌为伴生气供应带来压力,或进一步提高再平衡难度,我们预期今明两年NYMEX气价中枢或逐年上移(预期今年3-4美元/百万英热、明年4-5美元/百万英热)。于欧洲市场而言,俄罗斯PNG进口归零之际,今年为完成较重的补库任务或仍需增加LNG进口。虽然北美LNG供应增量如期兑现,但卡塔尔液化项目投产延后或约束全球供应弹性,我们预期荷兰TTF气价淡季中枢或有望企稳10-12美元/百万英热,价格下移压力或在2026年进一步显现。

煤炭:底部可见,反转难得

今年以来,煤炭价格持续走弱,秦港动力煤价格已累跌20%。我们认为拖累动力煤价格的核心因素仍在于需求,特别是火力发电的疲软。尽管制造业生产与出口保持韧性,但用电弹性不尽如人意拖累用电增速,叠加风光水电的进一步替代,火电出力持续收缩。与此同时,内煤产量维持高位,库存高企,国内动力煤基本面持续宽松。秦港现货煤价于2月底开始贴水长协价,并不断向570元/吨长协下限靠拢。5月底以来动力煤降幅有所收窄。旺季在即,随着供给端出现主动收缩,我们认为煤价有望在当前位置附近获得新的平衡。但是,我们认为供应的被动收缩不应构成看涨理由,煤价虽底部可见,但反转难得,下行趋势若想逆转可能仍有赖于需求端的超预期表现。

我们判断下半年煤炭供应可能在自我调节下出现减量,但与此同时需求侧在火电达峰的大背景下也似乎缺乏亮点。从静态平衡表看,下半年动力煤供需将相对均衡,但在高库存背景下我们认为煤价的磨底之路仍然漫长。我们预计下半年秦港煤价运行区间为590-650元/吨。

正文

石油:过剩格局下的底部支撑和溢价机会

今明两年全球石油市场或面临从供需紧平衡转向供应过剩的较大压力,我们认为这或主要源于存量供给方OPEC+产量政策的转变。目前看,OPEC+已在今年4月结束了长达30个月的主动减产、正式步入增产周期,这一决定令我们较为意外,因为OPEC+或暂未面临需要采取“低价保额”策略的内外部压力,美国对外关税和贸易摩擦风险也使得石油需求增长前景面临逆风,增产打压油价或并非OPEC+效用最优之选。我们认为年初以来OPEC+产量政策或受到地缘或政治等外部因素的较大影响。

基准情形下,我们预期今年全球石油市场或过剩约89万桶/天,初步展望2026年,过剩格局或进一步加深。在较为一致的过剩预期下,2Q25以来布伦特油价中枢已下移至65美元/桶,远期曲线后端转为Contango结构,我们判断市场对于未来一年供应过剩空间的定价或已较为充分。展望下半年,综合考虑已经得到测试的页岩油新井钻探成本和对库存路径的推演,我们认为布伦特油价在60美元/桶的底部支撑依然较强,合理波动区间或在65-70美元/桶。节奏上,油价中枢或有望在3Q25受益于季节性需求而环比抬升。与此同时,OPEC+产量政策的执行和调整、以及可能反映在其中的地缘局势变数,依然是石油供给侧的核心不确定性来源,我们提示可能是过剩预期修正和供应溢价重估的潜在机会。

长期视角看,我们认为近期油价中枢下移或使得全球石油供应弹性进一步下降,强化远期结构性机会的必要条件。投资周期方面,全球上游油气投资强度依然处于大周期底部,IEA预计2025年全球上游油气投资或同比减少约4%、为2020年以来首次下降。我们监测的全球33家上游油气公司合计资本开支已在今年一季度环比下降。产量计划方面,我们初步统计从2026下半年开始,非OPEC+常规项目产出同比增量或降至50万桶/天以下,叠加油价中枢下跌或使北美页岩油产量峰值提前到来,OPEC+对于全球石油剩余产能的控制能力或有望进一步增强。因而长期看,我们认为石油供给回归旧秩序的趋势未变。

需求增长压力仍在,非OPEC+项目投产,过剩格局或难避免

宏观逆风和绿色转型影响同在,需求增长压力较大

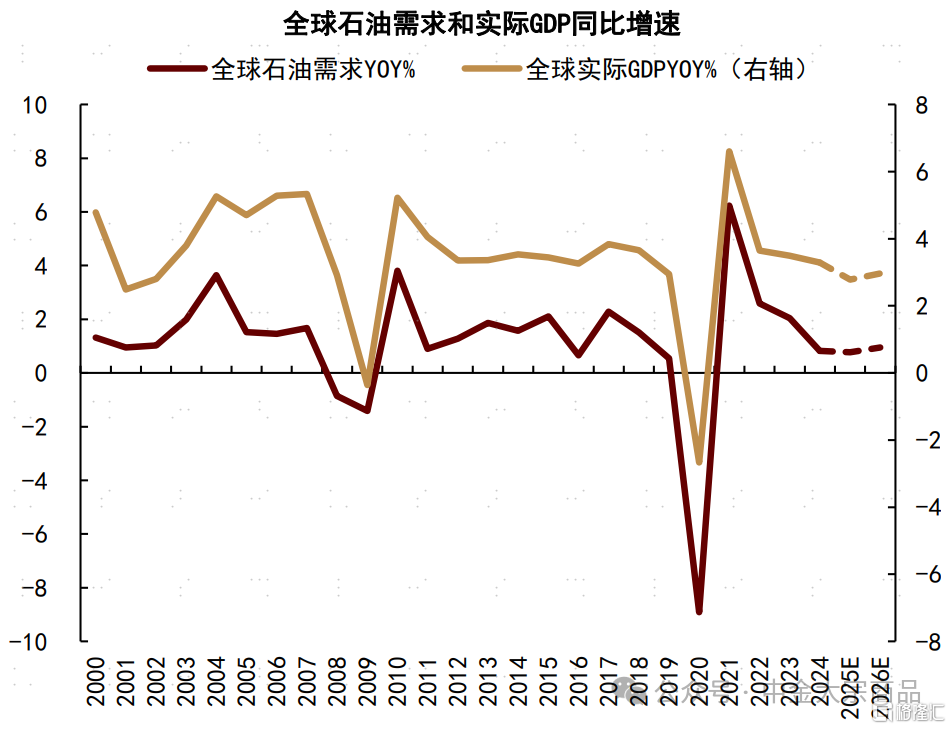

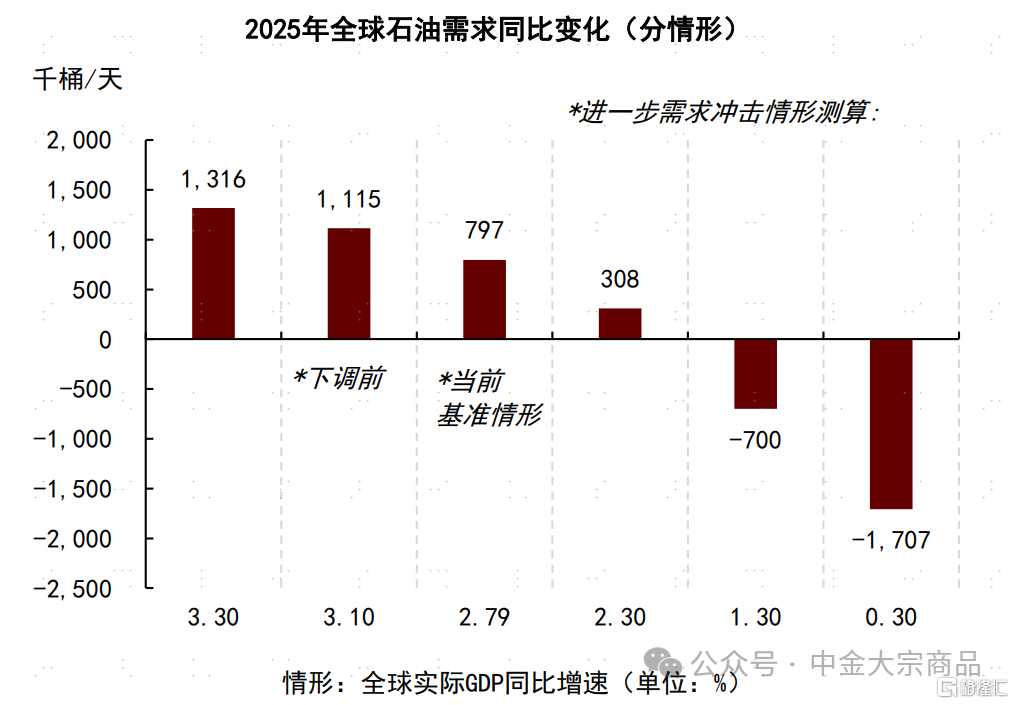

贸易摩擦对经济增长和石油需求的不利影响仍待显现。一季度欧美地区偏冷天气和关税落地前的“抢进口”对石油产品终端消费形成支撑。虽然中美关税政策“降级”,我们认为贸易摩擦对经济增长的拖累或仍难言消除,对石油消费的不利影响或在下半年进一步显现。IMF在4月下调2025-26年全球实际GDP同比增速预测至2.8%和3.0%,我们测算对应的全球石油需求同比增量空间或分别约为80万桶/天和98万桶/天,低于我们此前预期。若经济增长进一步降速,或给石油需求增长带来更大压力,我们也对此进行了分情形测算。

图表:2025-26年全球石油需求同比增速预测更新

资料来源:IEA,IMF,中金公司研究部

图表:2025年全球石油需求同比增量分情形测算

资料来源:IEA,IMF,中金公司研究部

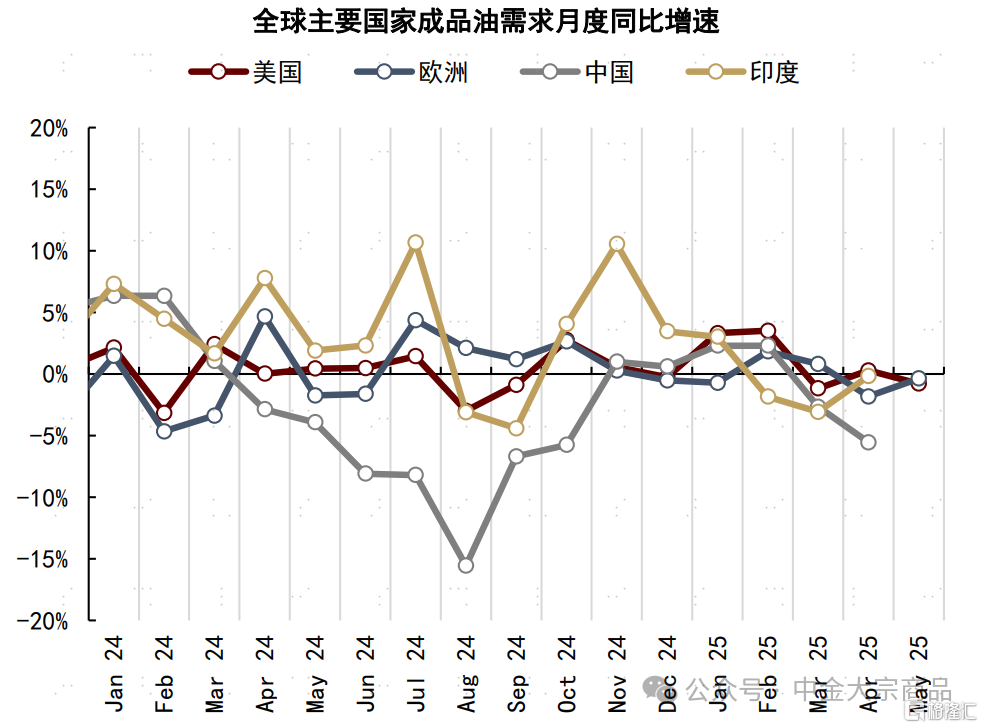

分国家看,年初以来非OECD需求增长低于预期,是我们下调需求预测的主要来源。1-4月,我国成品油表需累计同比下降约1.6%,其中,汽油和柴油需求均同比收缩,仅煤油需求同比增加约10万桶/天、难以完全抵消减量,绿色转型对我国道路油品消费的压力进一步显现。印度石油消费表现也不及预期,1-4月累计下降约0.5%。综合考虑年初以来情况,我们下调今年非OECD石油需求同比增量预测至92万桶/天。

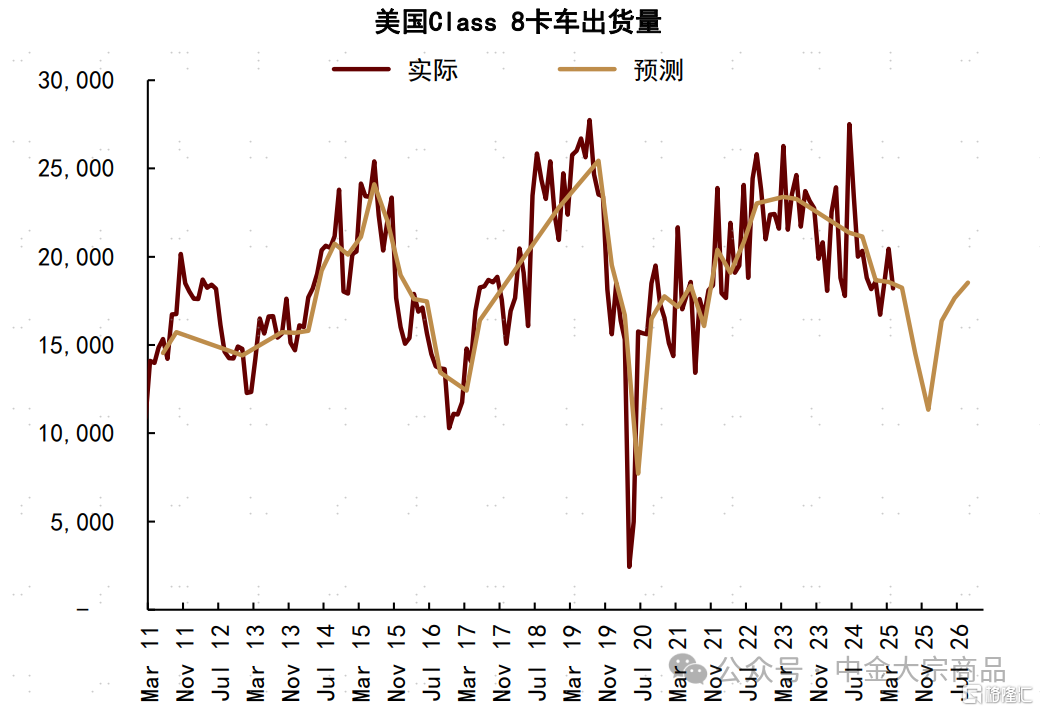

此外,OECD石油需求可能依然承压。虽然美国经济衰退概率下降,我们认为经济增长放缓大方向未变,FTR预计美国重卡出货量或从3Q25开始大幅减少,贸易摩擦对美国运输燃料和油品终端需求的影响或将显现。同时,欧洲财政及货币政策对实际需求的提振效果可能仍待观察,IMF目前也依然预计2025年欧元区GDP增速下降至0.8%。我们认为年内OECD石油消费或难有超季节性表现,预期全年需求或同比下降约12.5万桶/天。

图表:全球主要经济体石油消费月度同比增速

资料来源:IEA,国家统计局,海关总署,中金公司研究部图表:美国重卡出货量及预测

资料来源:FTR,中金公司研究部

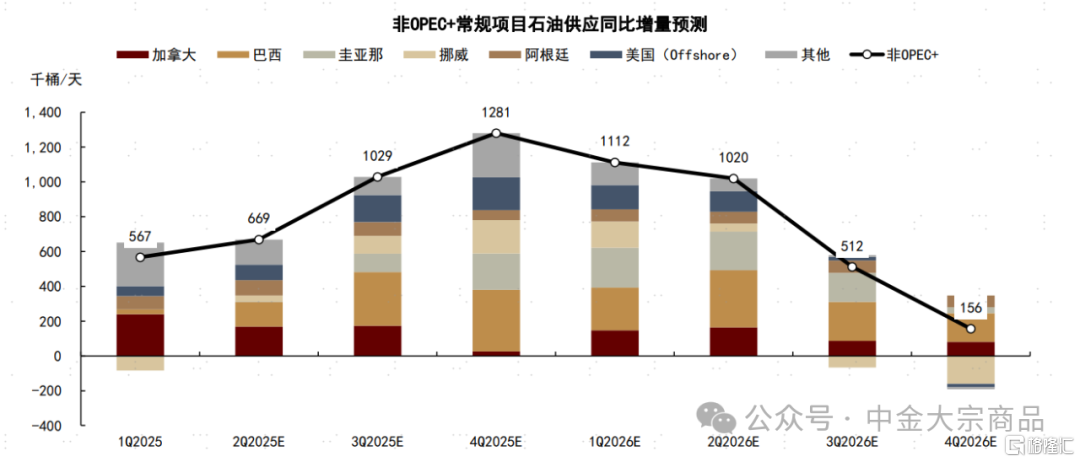

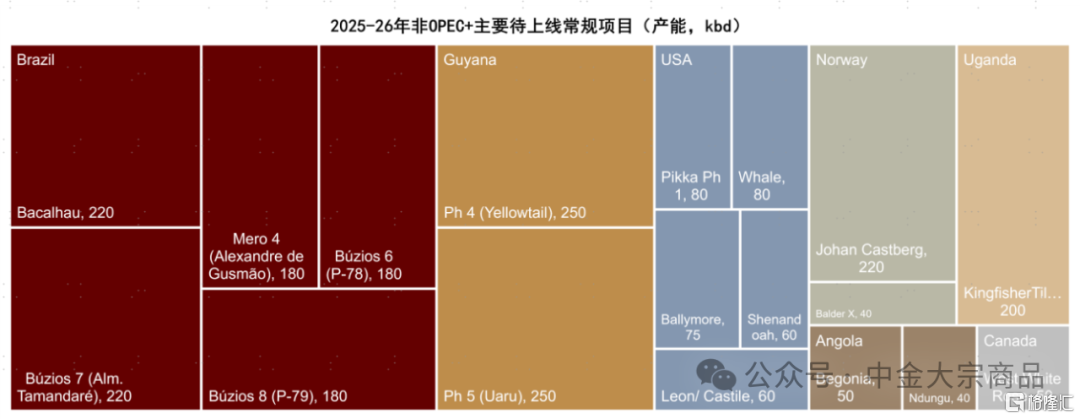

非OPEC+常规项目供应增量或从2H25开始释放

Offshore项目主导的非OPEC+常规项目供应增量或将开始释放1。据IEA数据,我们预期2025-26年非OPEC+国家常规项目石油供应或分别同比增加约89和70万桶/天。虽较年初预期有所下修,但在需求增长降速背景下,依然可能为基本面带来一定过剩压力。节奏上看,新项目产出增量或在2H25至1H26集中释放,季度产出同比增量或持续超过100万桶/天;明年下半年开始,同比增幅或明显收窄。

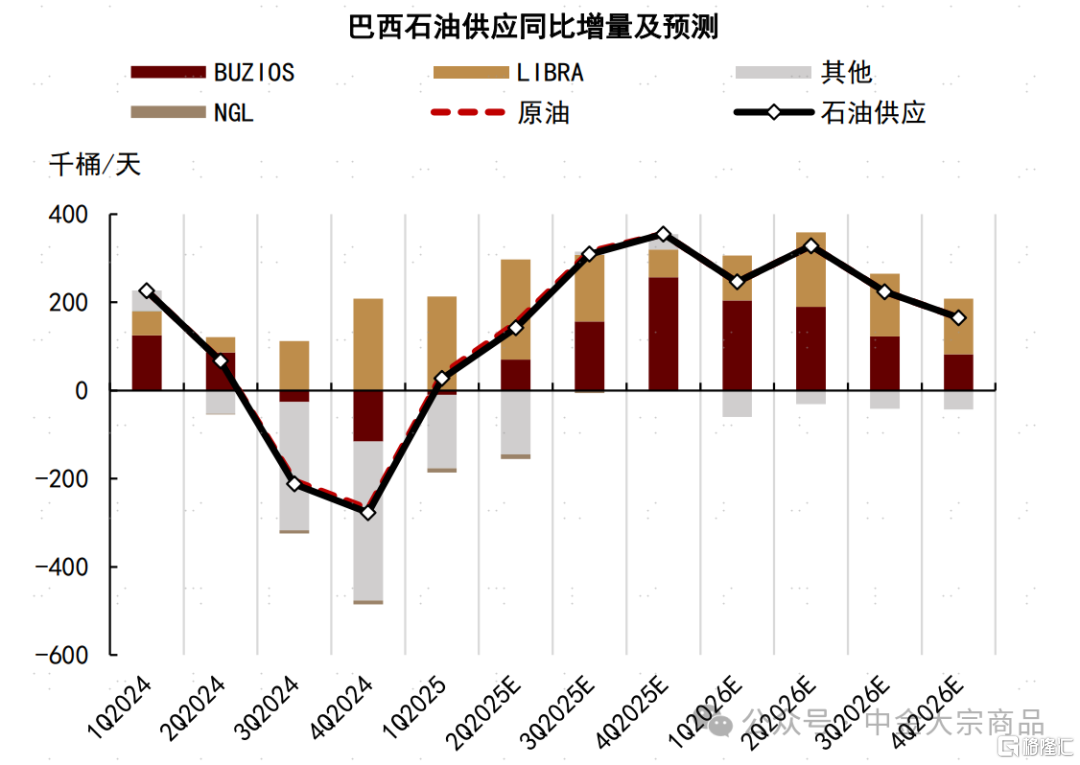

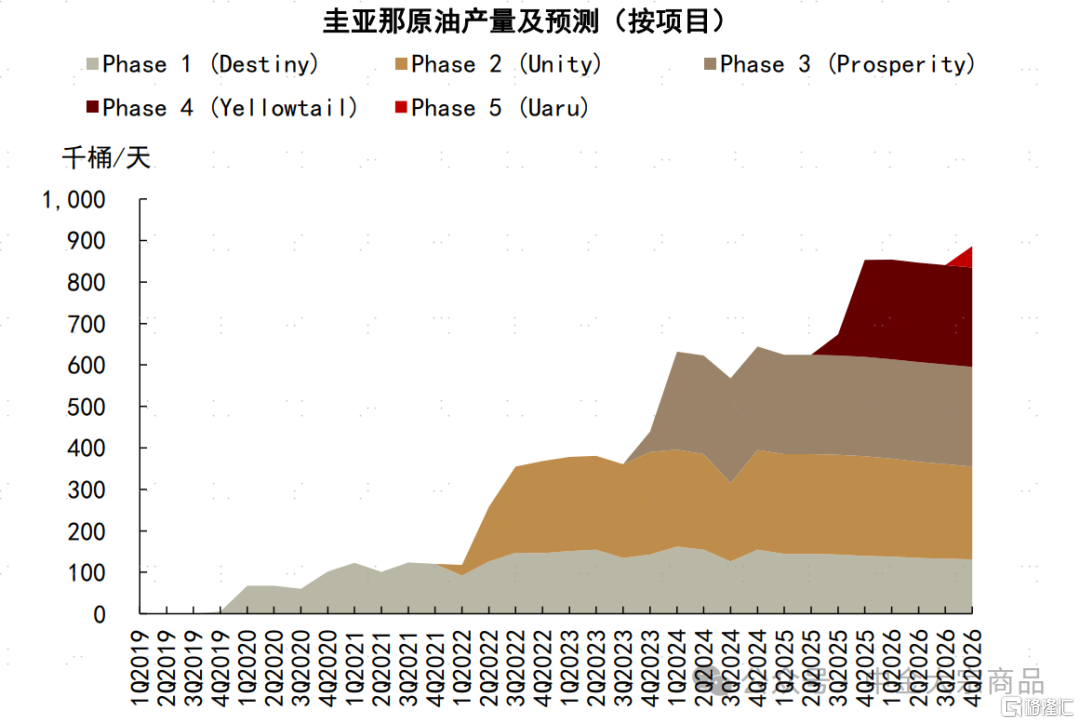

分国家看,今明两年主要供应增量来自巴西、加拿大、美国墨西哥湾海上项目和圭亚那。其中,我们预计巴西石油供应在今明两年分别同比增加21和24万桶/天,增量或主要来自于BUZIOS和LIBRA两个海上油田区块投产的新项目;预计今明两年加拿大石油供应分别同比增加15和12万桶/天;预计美国墨西哥湾Offshore项目石油供应分别同比增加12和6.5万桶/天;预计圭亚那石油供应分别同比增加7.7和16万桶/天,增量主要来自预计3Q25上线的Yellowtail和预计4Q26上线的Uaru项目。

图表:非OPEC+常规项目石油供应同比增量预测

资料来源:IEA,中金公司研究部

图表:巴西石油供应同比增量及预测

资料来源:IEA,中金公司研究部图表:圭亚那原油产量及预测

资料来源:IEA,中金公司研究部图表:2025-26年非OPEC+主要待上线常规项目

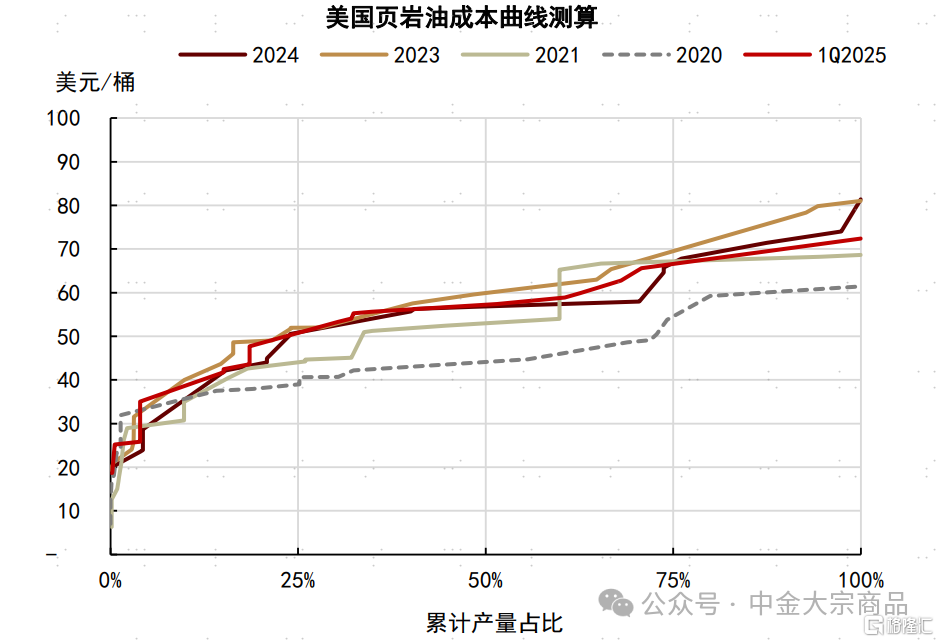

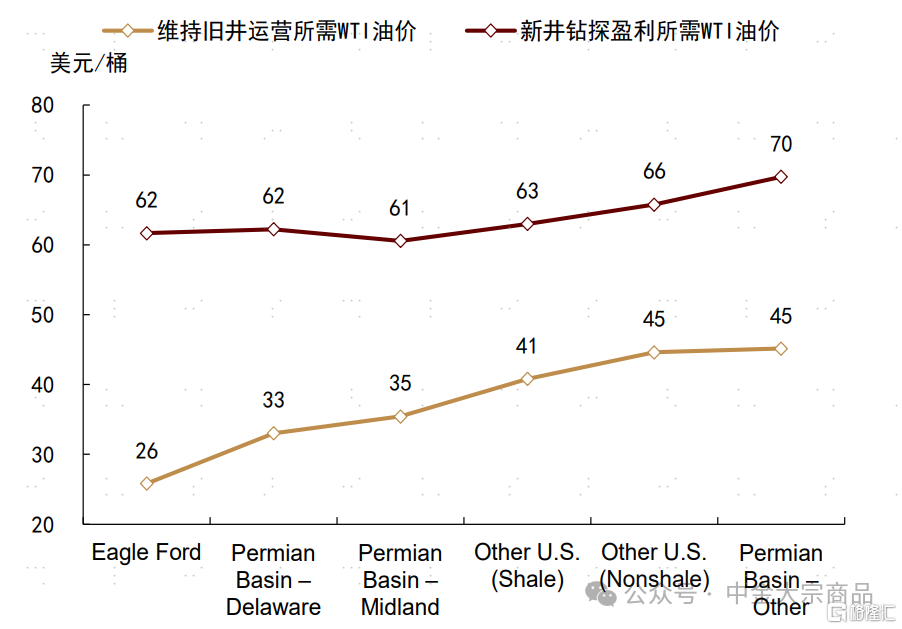

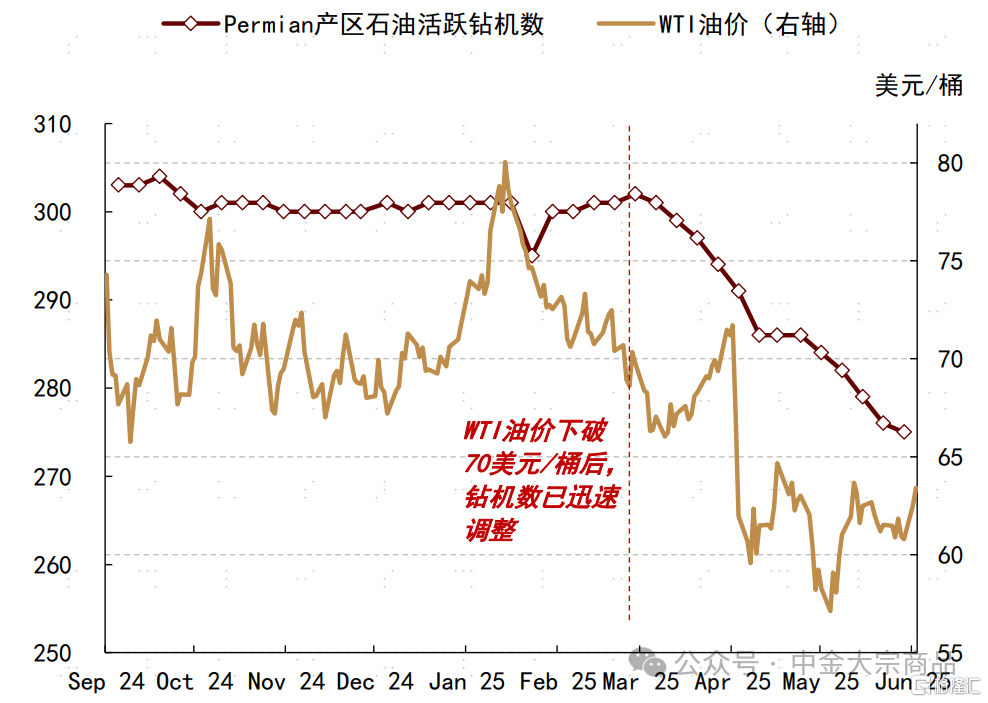

资料来源:IEA,中金公司研究部美国页岩油新井钻探成本已得到验证,产量峰值可能提前到来北美页岩油新井钻探成本已在近期油价下跌中得到测试。在3月8日发布的研究报告《抛售后的底部支撑在哪?》中,我们基于21家北美页岩油企业数据,测算得到2024年美国页岩油产量75%成本分位数约为68美元/桶。因而随着布伦特油价跌破70美元/桶,我们提出北美页岩油或迎来初步挑战,早于市场一致预期。随后公布的1Q25达拉斯联储的调研结果与我们的测算基本相符。近120家美国油气勘探企业预计在2025年维持旧井运营费用所需WTI油价平均为41美元/桶,实现新井钻探盈利所需WTI油价平均为65美元/桶。3月以来,随着WTI油价跌破65-70美元/桶区间,美国Permian产区的石油活跃钻机迅速调整,新井钻探成本已经得到验证。我们更新对1Q25页岩油成本曲线测算,与去年变化不大。

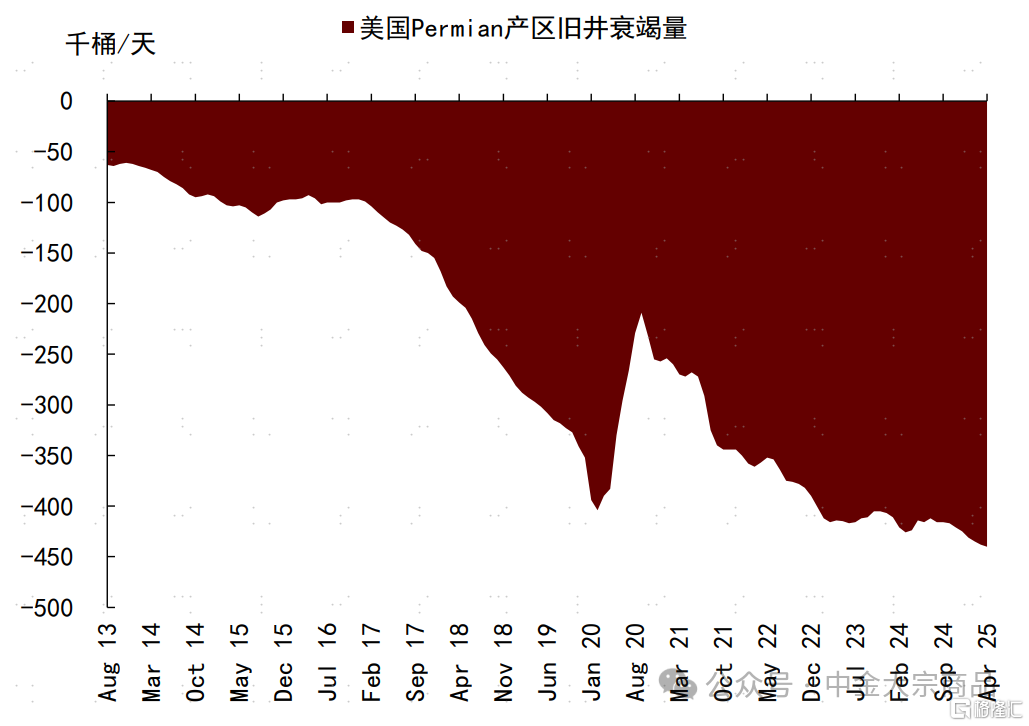

在WTI油价中枢低于70美元/桶的情形下,我们预期美国主产区页岩油产量峰值将在年内到来。在4月14日发布的研究报告《石油:过剩压力挑战成本支撑》中,我们提出北美页岩油产量的环比下降压力最早或在今年中显现,近期美国新井钻探数据符合我们预期。截至5月30日当周,Permian产区石油活跃钻机数已较3月初水平累计减少26部(降幅约为8.6%),而旧井衰竭量(一年趋势)也在4月进一步增加至44万桶/天。若年内WTI油价位于60-65美元/桶,我们测算今年12月Permian产区页岩油产量或较去年底产量下降20-30万桶/天;若WTI油价跌至55-60美元/桶,下降幅度或扩大至50万桶/天。全年产量同比下降压力或在2026年进一步显现。

图表:美国页岩油成本曲线测算(更新至1Q25)

资料来源::FactSet,中金公司研究部

图表:美国主产区新井钻探和旧井运营盈利所需油价

资料来源:达拉斯联储,中金公司研究部图表:Permian产区活跃钻机数持续下降…

资料来源:EIA,中金公司研究部图表:…同时旧井衰竭压力继续增加

资料来源:EIA,中金公司研究部图表:Permian产区页岩油产量预测(分油价情形)

资料来源:EIA,中金公司研究部

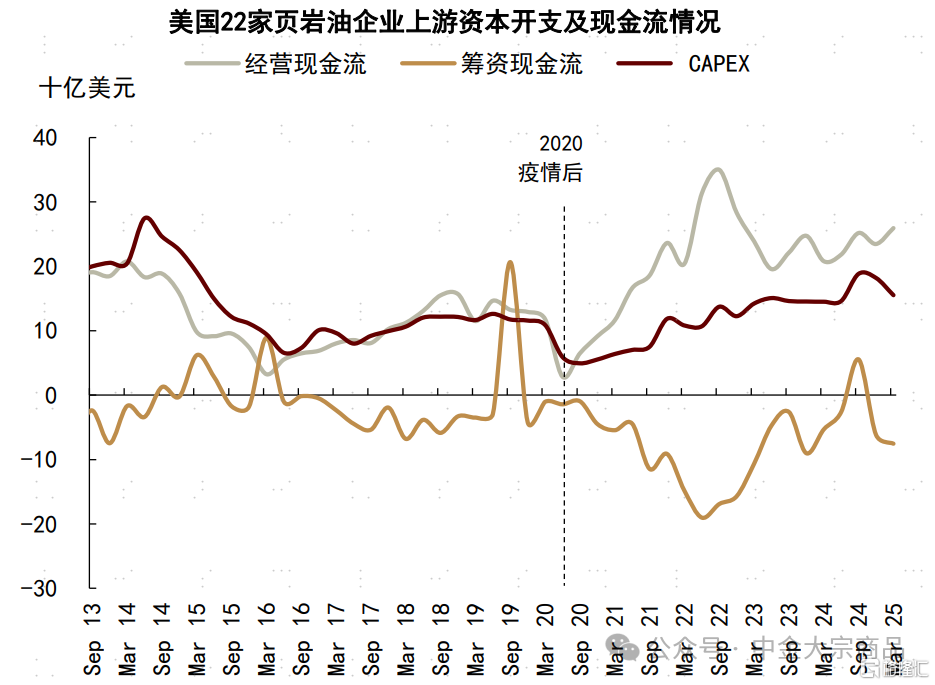

虽然页岩油减产尚不足以完全缓解今明两年供应过剩压力,长期看,全球石油供应弹性或进一步下降,强化远期结构性机会的必要条件。投资周期方面,全球上游油气投资强度下降趋势并未改变。IEA预计2025年全球上游油气投资或同比下降约4%,为2020年以来首次下降。我们统计全球33家主要油气企业总资本开支在1Q25环比下降,北美页岩油企业筹资现金流再现净流出、资本开支与经营现金流走势脱节。据彭博一致预期,全球主要油气公司2025-26年资本开支或较年初预测下调近3%。

产量计划方面,我们初步统计从2026下半年开始,非OPEC+常规项目产出同比增量或降至60万桶/天以下,叠加油价中枢下跌或使北美页岩油产量峰值提前到来,OPEC+对于全球石油剩余产能的控制力或进一步上升。因而在投资强度下降和新增项目有限的长期视角下,石油市场供给侧的旧秩序回归趋势未变,结构性机会的供给侧必要条件依然具备。

图表:全球主要油气公司季度资本开支和现金流

资料来源:FactSet,中金公司研究部

图表:北美主要页岩油公司资本开支和现金流

资料来源:FactSet,中金公司研究部

增产预期计入较为充分,但OPEC+产量政策和地缘局势变数仍存

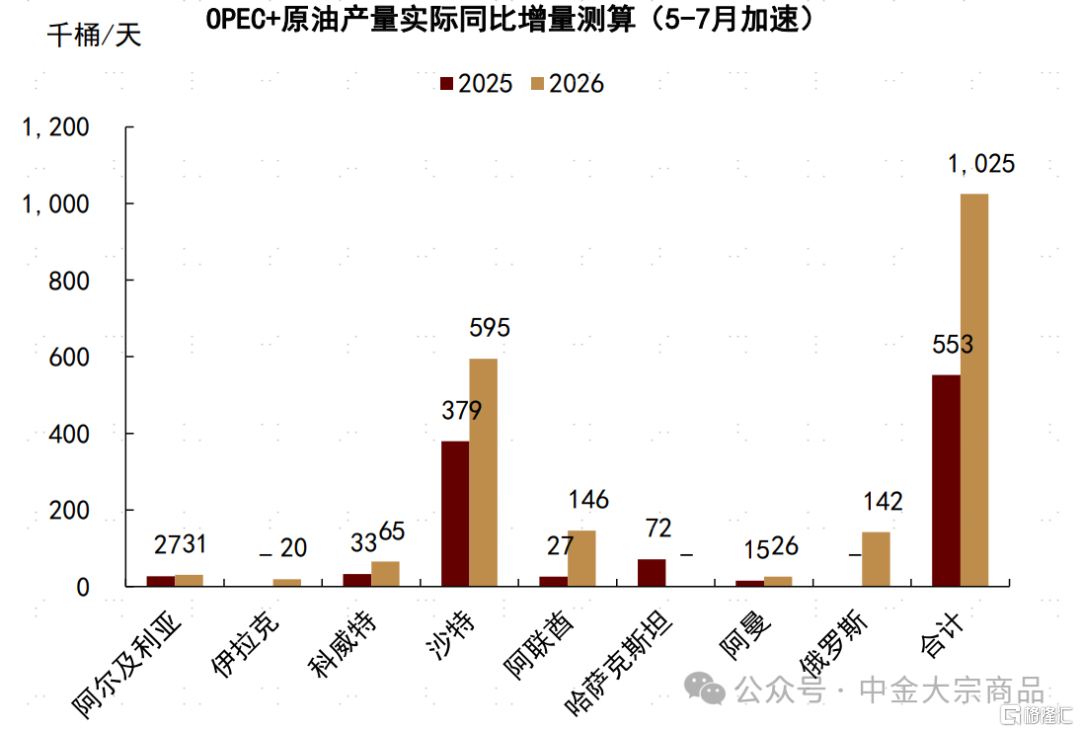

OPEC+产量政策的转变令我们较为意外。在去年底发布的年度展望中,我们测算得到OPEC+的效用最大化选择或为布伦特油价位于80-85美元/桶。但目前看,关税政策反复和贸易摩擦加剧均加重石油需求增长压力,而OPEC+却从4月正式开启增产周期,并计划在5-7月连续3个月加速增产,并不符合其效用最大化的内生诉求。在此前报告中,我们提出OPEC+并未面临需要采取“低价保额”策略的内外部压力,其增产决策或更多受到政治或地缘等外部因素影响。当前产量计划下,我们测算8个OPEC+成员国额外减产的解除或使得其原油总产量在今明两年分别同比增加55和103万桶/天。

我们认为当前油价中计入的供应过剩预期或已较为充分。受OPEC+增产消息打压,布伦特原油价格一度测试60美元/桶的底部支撑,2Q25以来价格中枢已下降至65美元/桶,远期曲线后端转为Contango结构。基于对今明两年供需平衡和库存路径的测算,我们认为当前油价水平或已对未来一年的过剩空间进行了较为充分的定价。

图表:OPEC+增产计划和历史完成情况

资料来源:彭博资讯,OPEC,中金公司研究部

图表:2025-26年OPEC+实际产出同比增量测算

资料来源:彭博资讯,OPEC,中金公司研究部

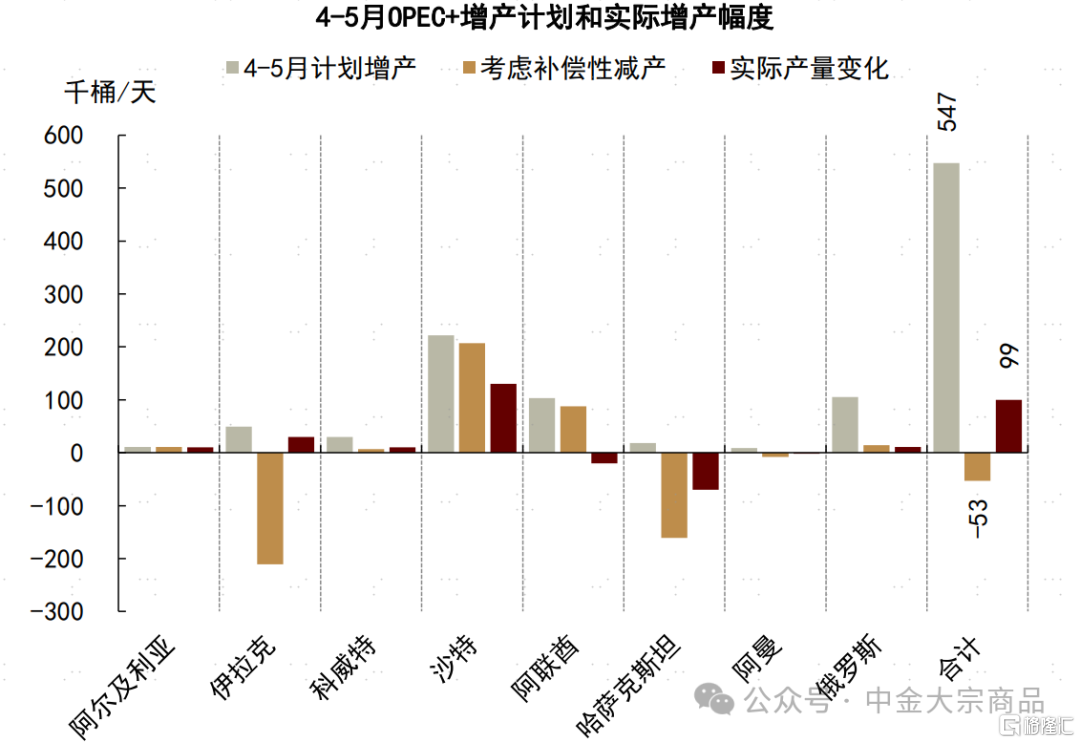

往前看,OPEC+产量政策的执行和调整、以及可能反映在其中的地缘局势变化,依然是年内石油供给侧的核心不确定性来源,我们认为可能带来溢价重估机会。首先,OPEC+实际增产幅度连续2个月低于预期。据彭博资讯,5月OPEC+ 8个计划增产国实际产量环比增加14万桶/天、低于计划的41万桶/天,其中主要为沙特增产11万桶/天,伊拉克、阿联酋和哈萨克斯坦等超产国产量基本持平、产量纪律并未进一步恶化。4-5月合计看,OPEC+实际增产10万桶/天、低于计划的55万桶/天。我们认为后续计划的实际落实或存在较高不确定性。

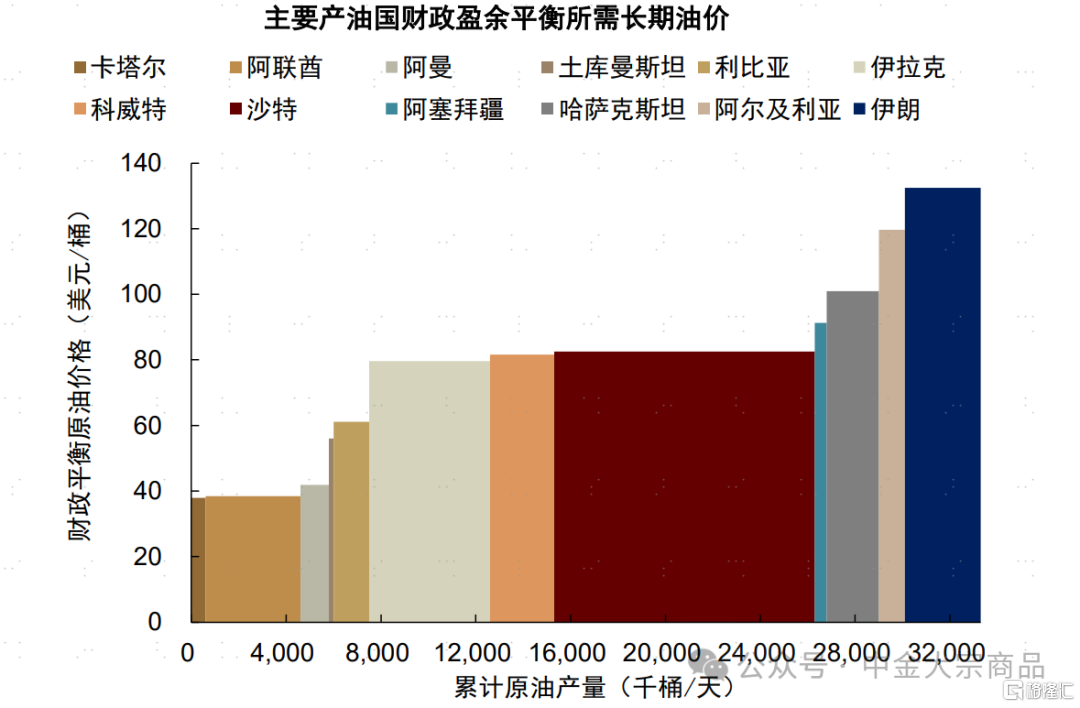

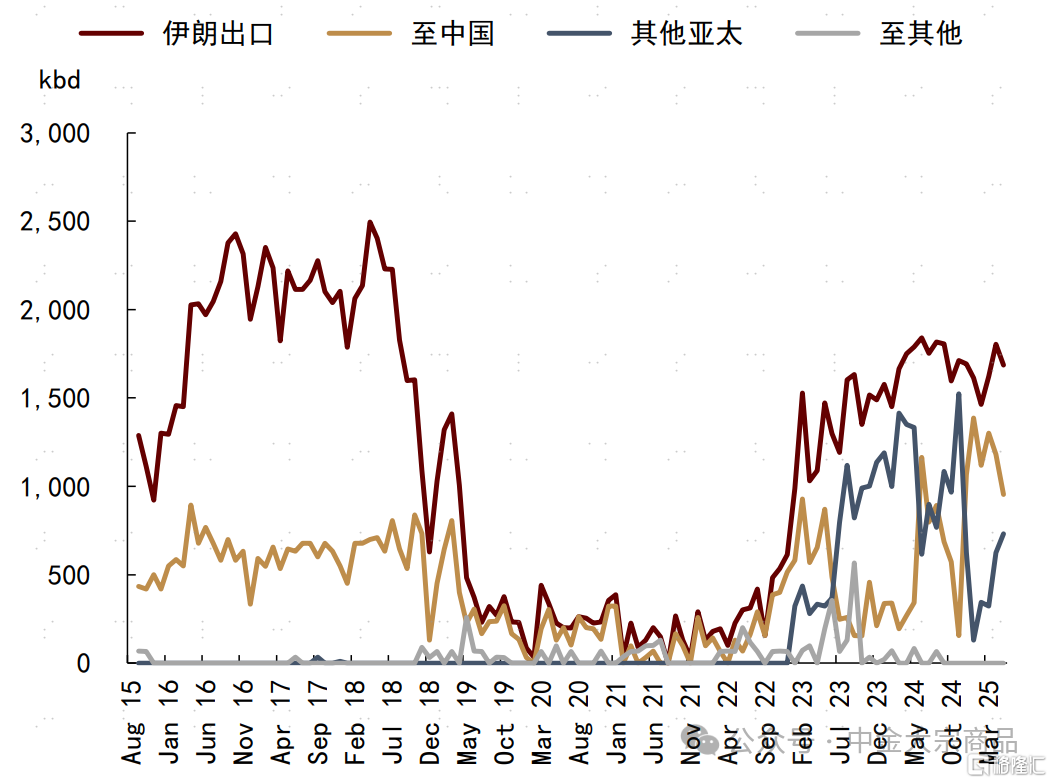

其次,我们认为OPEC+核心国对于高油价的诉求仍未改变。据IMF测算,沙特财政盈余平衡所需的长期油价水平2或达82.5美元/桶。最后,美俄、美伊谈判仍在推进,地缘局势对伊朗、委内瑞拉等石油供应的影响也仍待观察。4-5月委内瑞拉原油产量和出口已分别累计下滑11和16万桶/天,伊朗供应相对稳定。回顾特朗普第一任期内,伊朗原油产量在2018和2019年分别同比下降23万桶/天和121万桶/天。2024年伊朗原油产量已回升至329万桶/天,较2019年增加约94万桶/天;原油出口恢复至170万桶/天,较2019年增加约110万桶/天。如果伊朗供应的潜在减量兑现,我们认为或能够为OPEC+进一步释放剩余产能提供更多空间;而若地缘局势进展更为乐观,也可能对OPEC+增产节奏有所影响。

图表:4-5月OPEC+增产幅度连续不及预期

资料来源:彭博资讯,OPEC,中金公司研究部

图表:主要产油国财政盈余平衡所需长期油价

资料来源:IMF,中金公司研究部图表:伊朗和其他OPEC原油产量

资料来源:彭博资讯,中金公司研究部图表:伊朗原油供应暂未明显下降

资料来源:彭博资讯,中金公司研究部往前看,过剩预期步入验证期,关注成本底部支撑和预期修正机会

2H25-1H26全球石油过剩格局或难避免。供应方面,我们预计2025年全球石油供应同比增加约157万桶/天。其中,OPEC+增产决策或受外生因素影响,但或暂未面临需要采取“低价保额”策略的内外部压力,我们认为渐近增产或仍为OPEC+的基准路径,并假设伊朗原油产量同比持平、哈萨克斯坦原油产量不进一步环比增加;北美页岩油的成本考验已经开始,我们下调美国原油产量增速,页岩油产出减量或被墨西哥湾海上项目增量抵消;预计其他非OPEC+常规项目按当前计划正常上线。初步展望2026年,我们预计全球石油供应或同比增加140万桶/天。需求方面,基于IMF对于全球GDP同比增速的最新预测(今明两年分别为2.8%和3.0%),我们预期全球石油需求同比增量分别为80万桶/天和98万桶/天,其中对OECD石油需求维持同比收缩的谨慎判断。全球平衡方面,我们预计今年全球石油供应过剩或增加至89万桶/天,对应OECD商业原油库存较5年同期均值偏离度或在年底上升至2%。初步展望2026年,过剩压力或进一步加重。

在当前油价对未来一年供应过剩空间的计入已较为充分的判断下,展望下半年,过剩预期步入验证期,我们提示关注油价的底部成本支撑和预期修正空间。一方面,综合考虑北美页岩油新井钻探成本和原油库存路径,我们认为年内布伦特油价在60美元/桶的支撑依然较强。另一方面,OPEC+产量计划的后续执行和调整、以及可能反映在其中的地缘局势变化,或仍将持续为油价带来较大的波动风险,可能促使预期修正和溢价重估。基准情形下,我们认为年内布伦特油价的合理波动区间或在65-70美元/桶。如果伊朗等地缘供应的潜在减量兑现,我们认为或能够为OPEC+进一步释放剩余产能提供更多空间,对于边际生产者的成本挑战可能有所缓解,在此情形下,布伦特油价中枢或有望回到70美元/桶上方。

图表:全球石油供需平衡季度预测

资料来源:IEA,彭博资讯,OPEC,中金公司研究部

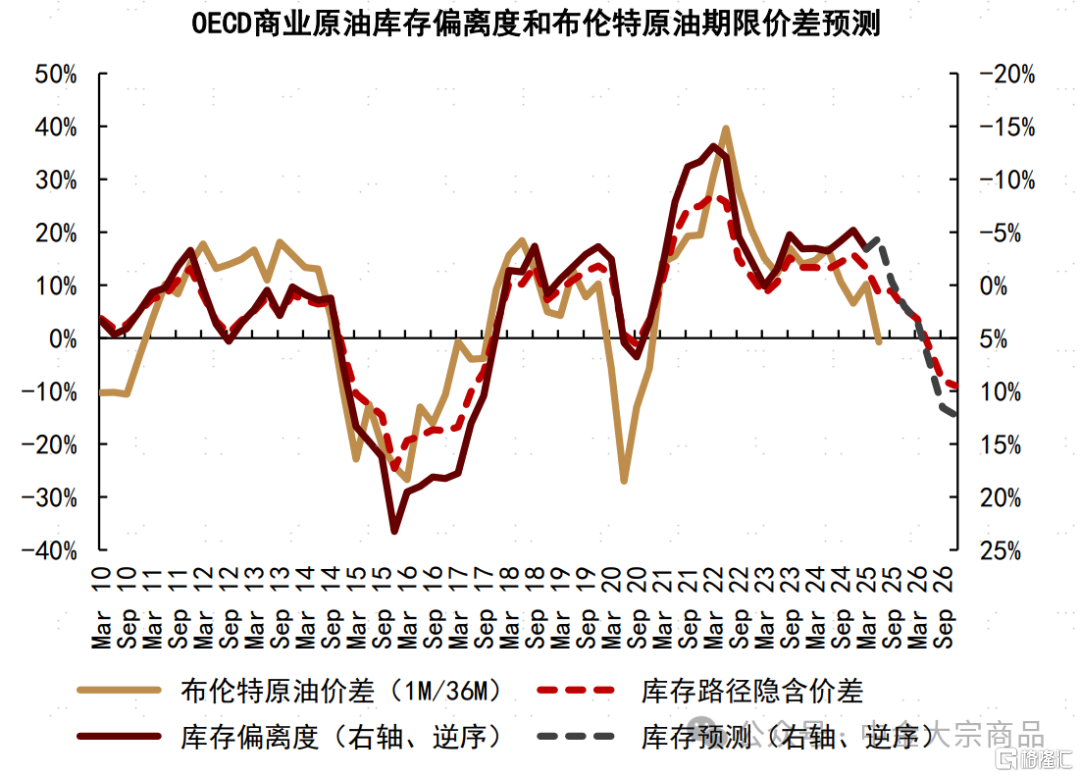

图表:OECD原油库存和原油期限价差路径预测

资料来源:IEA,彭博资讯,OPEC,中金公司研究部

天然气:低库存下的再平衡挑战

在偏冷的2024/25取暖季过后,欧美天然气市场均结束了过去两年的高库存状态,基本面再平衡或直面淡季补库和供应弹性的双重挑战。于美国市场而言,新LNG液化项目上线主导出口需求增长,供需再平衡或需气价抬升、进而驱动主产区复产,但油价下跌为伴生气供应带来压力,或进一步提高再平衡难度,我们预期今明两年NYMEX气价中枢或逐年上移。于欧洲市场而言,俄PNG供应归零之际,完成较重的补库任务或仍需依赖LNG进口增量。虽然北美LNG供应增量如期兑现,但卡塔尔液化项目投产延后或约束供应弹性,我们预期欧洲气价淡季中枢或有望企稳。

美国天然气:高出口、慢增产,看涨美国气价

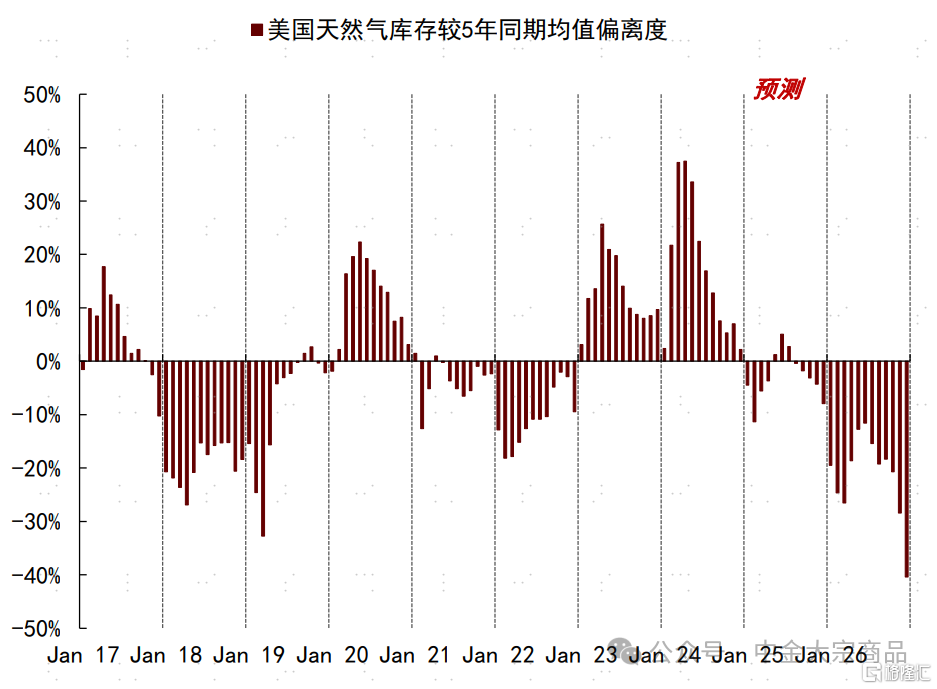

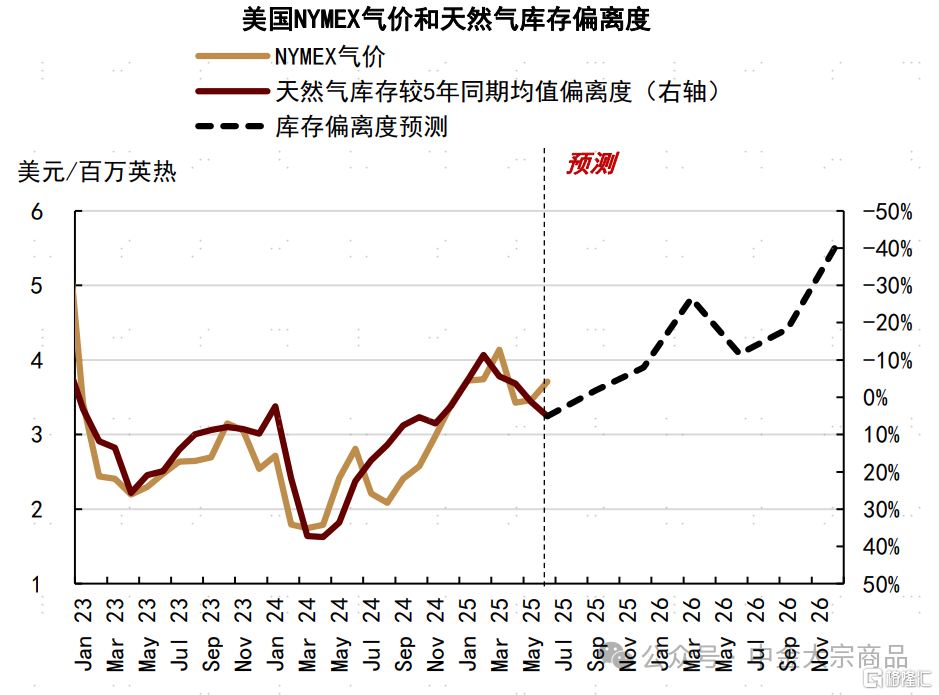

在3月30日发布的研究报告《北美天然气:走出高库存,气价中枢或逐年抬升》中,我们提出在低库存、高出口、慢增产的三重条件下,2025-26年美国天然气市场或面临供应不足压力,气价中枢或有望逐年抬升。年初以来NYMEX气价波动区间已如期抬升至我们预测的3-4美元/百万英热,库存路径和供需变化也基本符合预期,我们重申对美国气价中枢上移的判断。

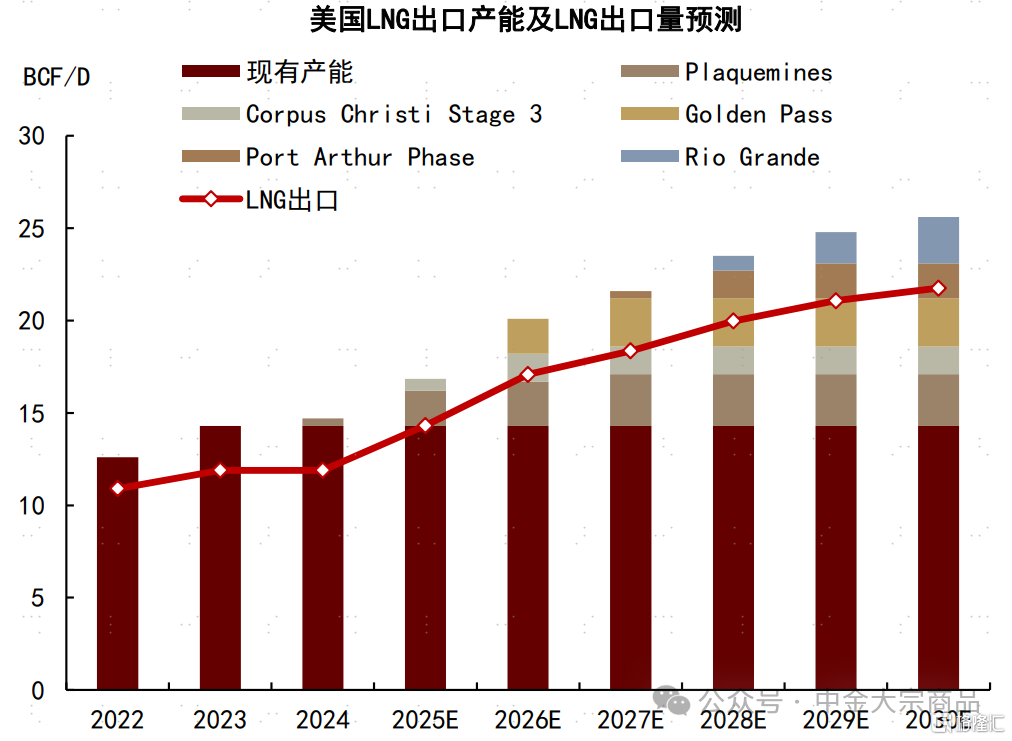

美国液化项目投产按计划推进,LNG出口或步入上升通道。随着Plaquemines LNG液化产能在2024年12月上线,美国LNG出口达到历史新高,今年1-5月累计同比增加约18%。目前看,Plaquemines项目已在2025年3月达到满产状态、产能投放速度快于我们预期,Corpus Christi Stage 3项目也已如期投产,EIA预计7条生产线中3条将在今年上线、剩余4条在明年上线3。此外,据EIA一季度末最新统计,Plaquemines Phase 2 和 Golden Pass 项目部分产能仍有望在今明两年相继上线,符合年初计划预期。在平均产能利用率为 85%的基准假设下,我们判断2025-26年美国LNG出口或有望保持近20%的同比增速。

图表:美国天然气库存与NYMEX气价

资料来源:汤森路透,EIA,中金公司研究部图表:美国LNG出口升至历史高位

资料来源:汤森路透,中金公司研究部

图表:美国LNG液化产能及出口预测

资料来源:汤森路透,EIA,中金公司研究部图表:美国LNG出口同比增速及累计增速预测

资料来源:汤森路透,EIA,中金公司研究部

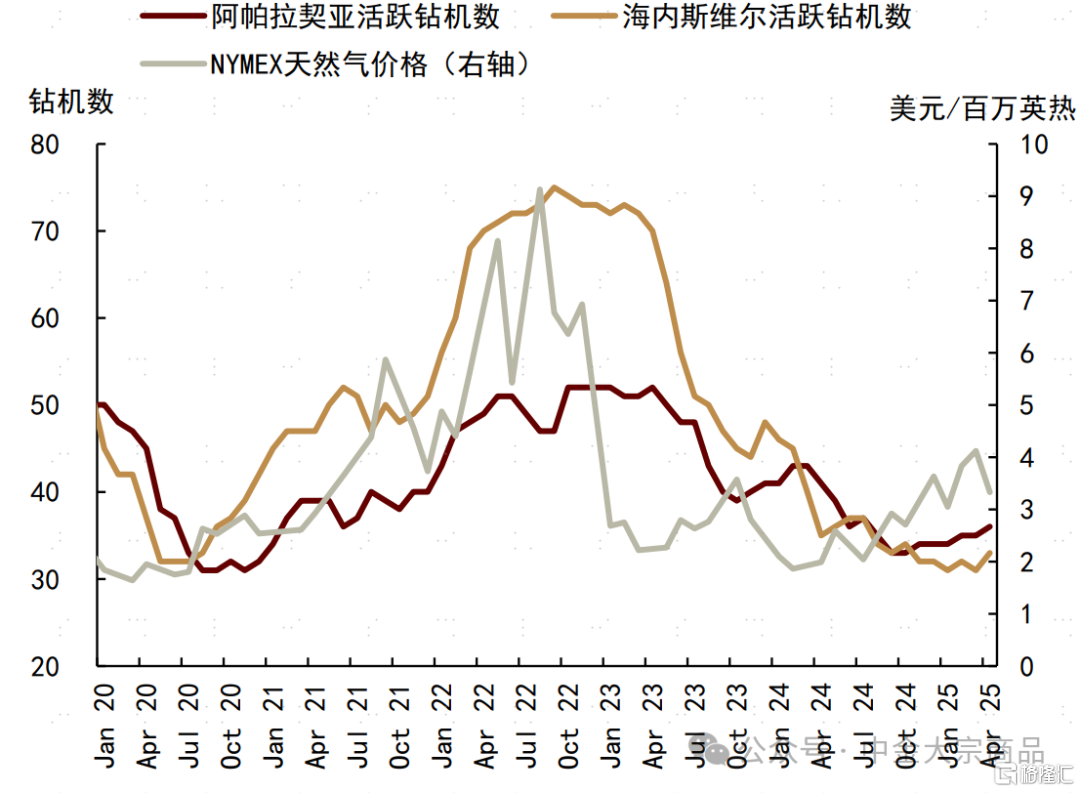

主产区活跃钻机数有所恢复,但伴生气供应压力或进一步加重。随着气价中枢回升,主产区活跃钻机数已有所恢复。截至4月,阿帕拉契亚产区的活跃钻机数较去年12月水平增加2台至36台,海内斯维尔产区的活跃钻机数增加1台至33台,复产节奏偏慢。我们认为主产区产量恢复或需一定时间,产出增量释放或待2026年。与此同时,油价下跌对伴生气供应的压力或有所加重,在WTI油价中枢降至60-65美元/桶的基准情形下,我们下调今明两年美国干气产量同比增速至1.4%和1.7%。

图表:美国天然气主产区钻机数与天然气价格

资料来源:EIA,中金公司研究部图表:美国天然气产量分产区预测

资料来源:EIA,中金公司研究部

综合近期市场变化,我们重申对今明两年美国天然气市场或面临供应短缺压力的判断,天然气库存或延续偏低路径,支撑NYMEX气价中枢在今年升至3-4美元/百万英热,并在2026年进一步上移至4-5美元/百万英热。

图表:美国天然气库存较5年同期均值偏离度及预测(基准情形)

资料来源:EIA,中金公司研究部图表:NYMEX天然气价格与库存较5年同期均值偏离度及预测(基准情形)

资料来源:EIA,中金公司研究部欧洲天然气:补库需求挑战供应弹性

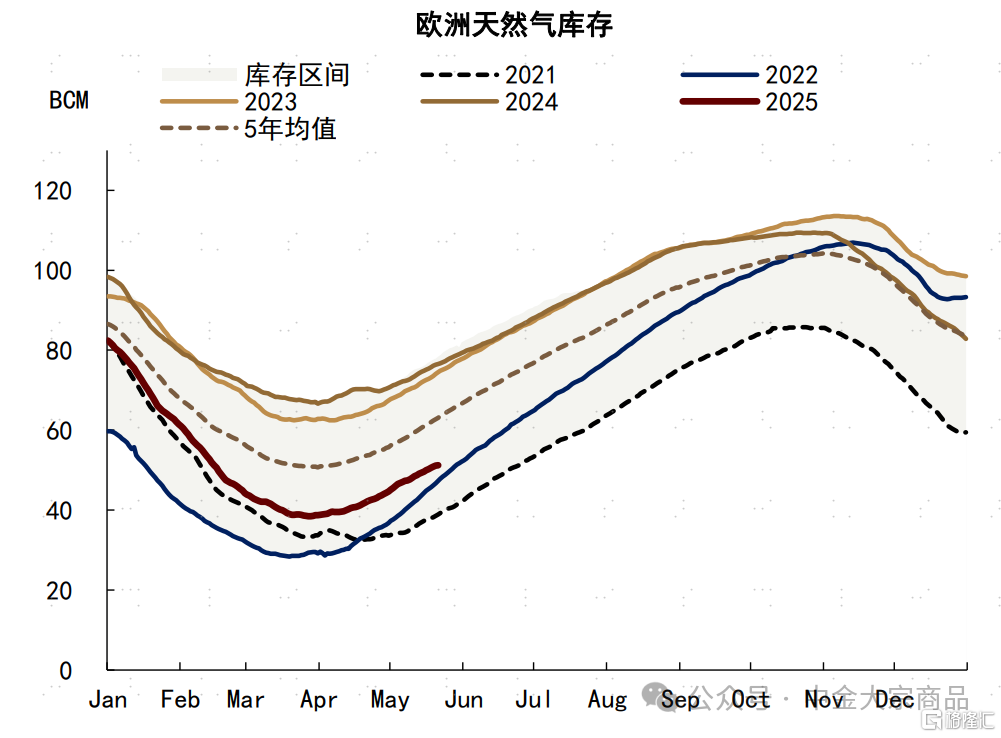

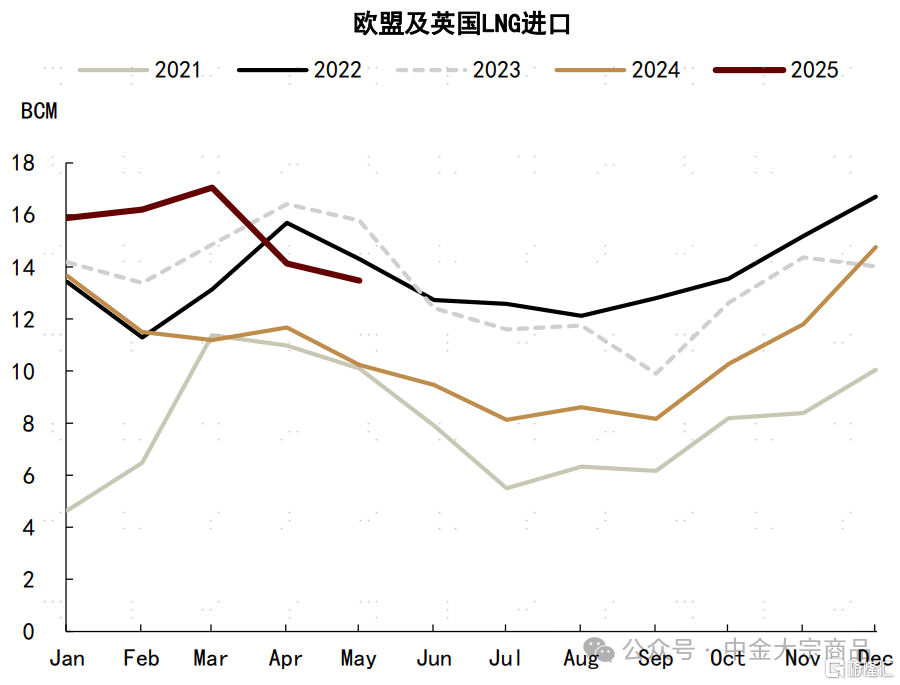

欧洲天然气淡季补库任务较重,或需要增加LNG进口。2024/25取暖季欧洲气温偏低提振用气需求,天然气库存录得超季节性消耗。截至3月底,欧洲天然气库存填充率仅为33.6%,低于5年同期均值约24%。为在下一个取暖季前完成库存补充,我们认为欧洲或需在今年将LNG进口量增加至2022-23年水平,即较2024年增加约25%、对应同比增量约为3 BCF/D。年初以来,欧洲市场对LNG进口的增量诉求已开始显现,1-5月欧盟及英国LNG进口量累计同比增加约32%。

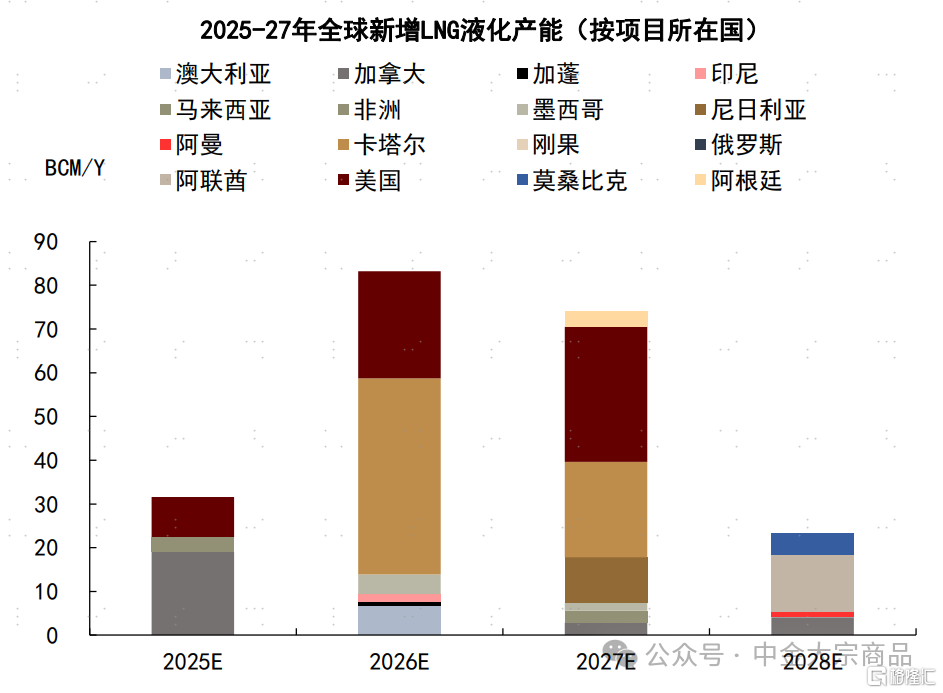

全球LNG供应增量延后,年内欧洲气价或有望企稳。我们将2025年全球LNG液化产能增量从去年末统计的720亿立方米/年大幅下调至320亿立方米/年,主要是卡塔尔的North Field East项目(产能高达450亿立方米/年)或推迟至2Q26上线4。当前产量计划下,今年新上线的LNG液化产能主要在美国和加拿大,全球LNG液化产能的集中上线周期或延后至2026-27年,年度新增产能分别为830和740亿立方米/年。我们认为全球LNG供应增量延后或缓解今年欧洲气价的中枢下移压力,荷兰TTF气价淡季中枢或有望保持在10-12美元/百万英热,价格下移压力或在2026年进一步显现。

图表:欧洲天然气库存偏低

资料来源:彭博资讯,中金公司研究部

图表:俄罗斯PNG进口归零

资料来源:汤森路透,中金公司研究部图表:欧洲LNG进口需求同比增加

资料来源:汤森路透,中金公司研究部图表:全球LNG供应增量集中释放延后至2026-27年

资料来源:汤森路透,中金公司研究部

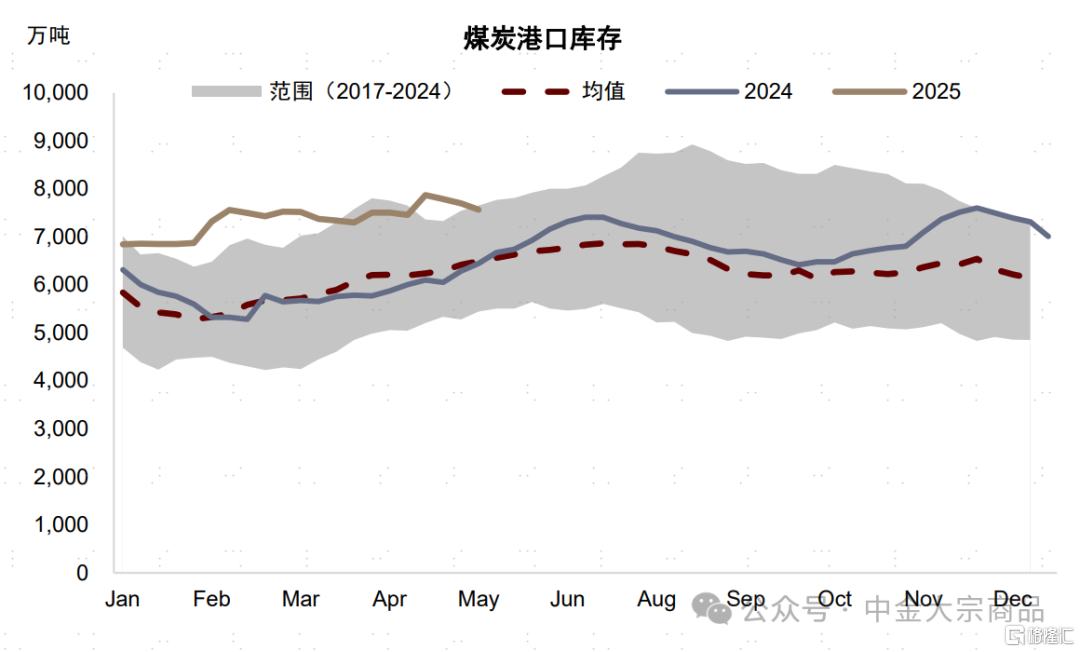

煤炭:底部可见,反转难得

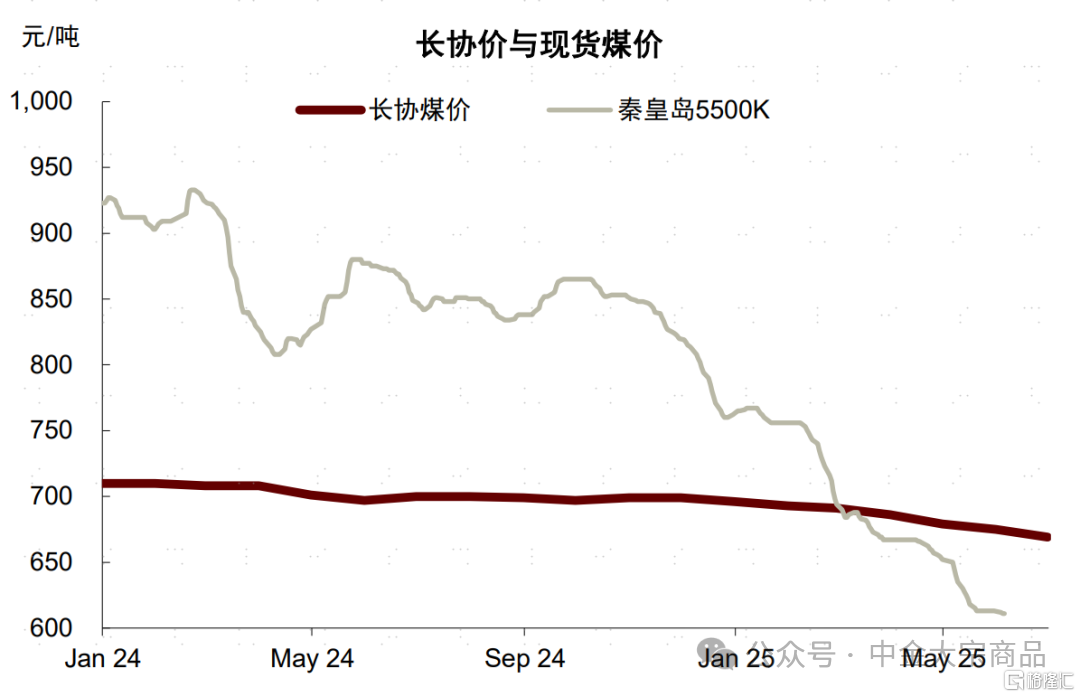

今年以来,煤炭价格持续走弱,秦港动力煤价格已累跌20%。我们认为拖累动力煤价格的核心因素仍在于需求,特别是火力发电的疲软。尽管制造业生产与出口保持韧性,但用电弹性不尽如人意拖累用电增速,叠加风光水电的进一步替代,火电出力持续收缩。与此同时,内煤产量维持高位,库存高企,国内动力煤基本面持续宽松。秦港现货煤价于2月底开始贴水长协价,并不断向570元/吨长协下限靠拢。

5月底以来动力煤降幅有所收窄。旺季在即,随着供给端出现主动收缩,我们认为煤价有望在当前位置附近获得新的平衡。但是,我们认为供应的被动收缩不应构成看涨理由,煤价虽底部可见,但反转难得,下行趋势若想逆转可能仍有赖于需求端的超预期表现。

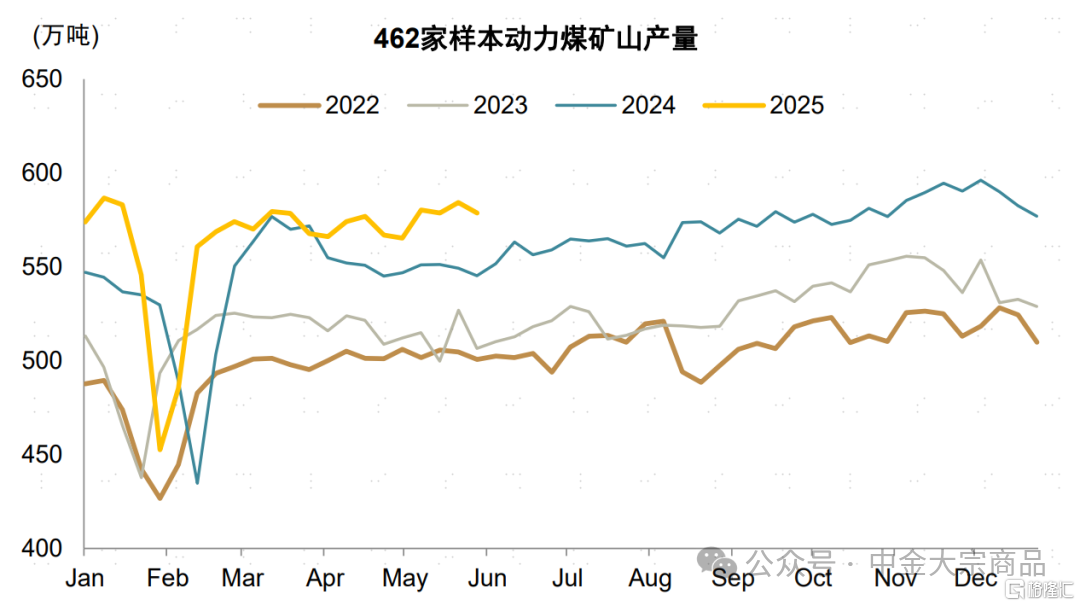

疆煤供应与煤炭进口量双双下滑今年前四月原煤产量在去年低基数上同比增长了6.6%,但从四月数据来看原煤日均产量环比下滑较为明显,从前月的1421万吨每日下滑至1298万吨每日。三西地区产量总体比较平稳,只有内蒙古4月产量同比增速从前月的2%转负至-3%。进入6月后,高频的462家样本动力煤矿山产量依然维持高位,未出现明显减产迹象。但前期增长较快的疆煤出现明显减产,4月日均产量环比下滑了21%。煤价下跌后疆煤外运经济性不断降低,疆煤虽生产成本较低,但加上往东部省份运费的完全成本较高,可以视作动力煤供应曲线的边际部分。运费降低也使得边际成本支撑有所松动,根据中国煤炭资源网,自3月起,中国铁路乌鲁木齐局下调煤炭运费让利,优惠15%-20%,公路外运费用也较年初下降了20%。

进口煤亦出现收缩,前四月煤及褐煤进口累计下降5.3%。今年以来海运动力煤价格总体承压为主。除中国需求较为疲软外,亚太及欧洲等其他海运煤用户需求亦表现不彰。印度煤炭需求边际回落。2025年一季度电力需求为445.82太瓦时,同比增长5.11%,较2024年同期7.02%的增幅有所下滑。1–2月煤炭发电量同比增长仅1.65%。与此同时,本土供给持续扩张,远超电力端需求增速,从而压缩了对进口煤的采购需求。1–4月印度自产煤达4.03亿吨,同比增长2.96%。截至5月28日,发电用煤库存增至5900万吨,同比大增24%。天然气价格下跌、港口煤炭库存充足等因素亦影响了日韩、欧洲等地高卡煤需求。需求拖累下,印尼、澳洲等煤炭出口也相应收缩。

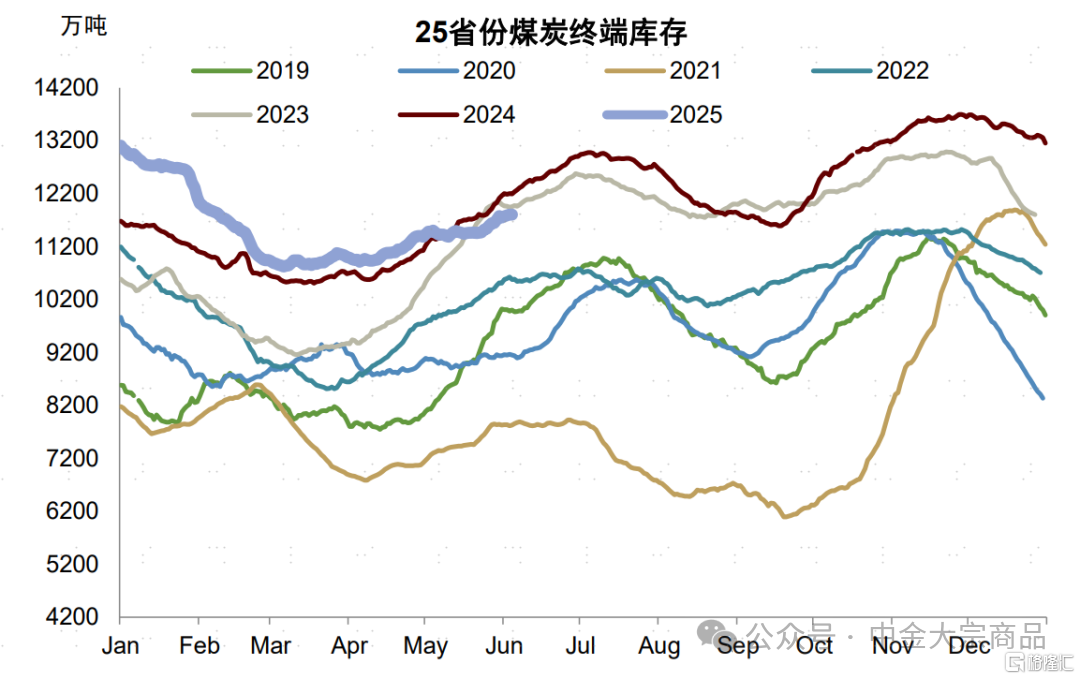

不过,我们认为供应的被动收缩并不足以支撑煤价反弹。产量下滑是产能利用率下降的结果而非产能受限或减少,即产能利用率是价格的函数,在当前产能基数下我们认为煤炭供应依然比较充足。进口煤同理,进口量的下降更多是内外价差与进口利润收窄驱动下动态平衡的结果。譬如,CFR中国广州港(3800大卡)与HBA(印尼国内动力煤标杆价,3400大卡)的价差已从1月的15.3美元/吨下降至5月的10.5美元/吨。我们认为宽裕的海运煤市场可能难以对国内市场形成带动。另外,当前25省电厂与南北港口合计约有1.9亿吨的库存,以25省日耗计算相当于40天以上的库存水平。总的来看,我们认为下半年煤炭市场的供给压力仍在。

火电持续收缩,煤炭消费或已达峰

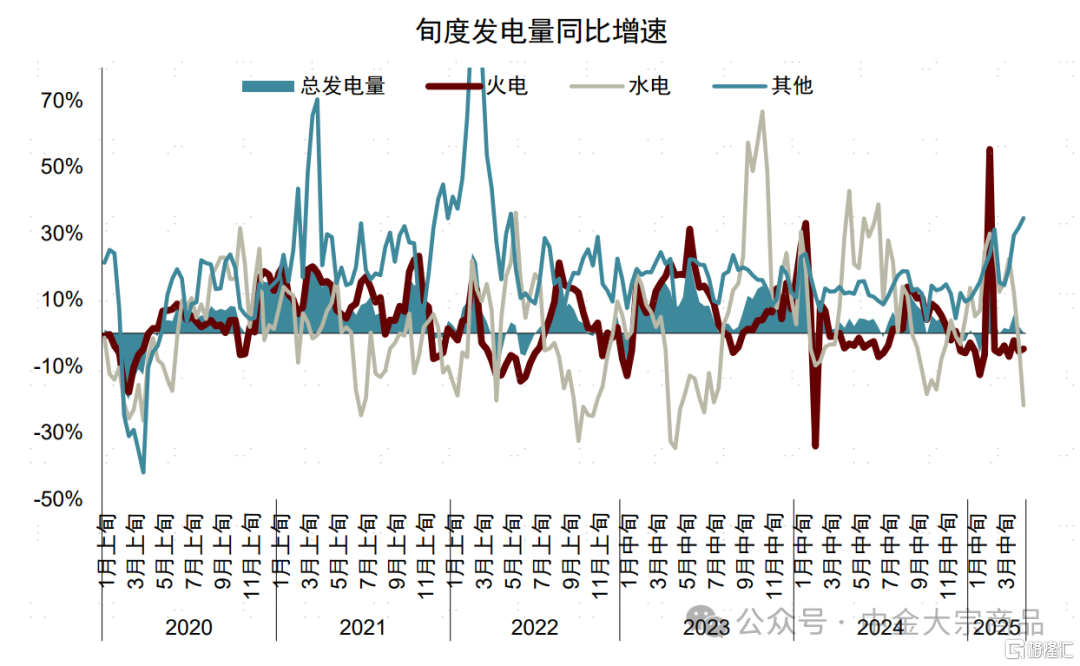

今年以来煤炭需求增长低于我们预期,主因在于用电弹性系数的大幅回落。今年一季度全社会用电量同比增长2.5%,按照5.4%的GDP同比增速看用电弹性系数仅为0.46,较前几年1以上的平均水平有明显回落。今冬相对温暖的天气是一个因素,拖累三产与居民用电。二产用电量增长也低于相对应的增加值增速。新能源方面,风光水以及核电的替代仍在进程当中,今年前四月风光水核的非规上实际发电量分别同比增长了16%、41%、1.3%和13%,其中光伏增长在“抢装潮”下大超预期,1-4月新增装机量增长了75%。用电增长平平叠加替代能源大增共同压制火电前4月累计同比下降了4%。

向前看,旺季在即,煤炭消费可能对“天时”较为依赖,一是夏季气温情况,二是水电表现。若不出现极端高温天气,用电量可能需要依赖高耗能制造业的支撑以及寄希望于用电弹性的均值回归。水电方面,进入雨季以来今年水电出力一般,今年来水中性,我们预计8月以前水力发电在去年高基数上可能维持负增,这可能给火电出力提供一些空间。非电用煤方面,我们预计化工用煤的增长仍将继续与冶金与建材需求的下降相对冲。我们预计下半年煤炭消费同比持平。长期来看,我们认为从2025年开始中国煤炭消费可能随火电见顶而进入达峰期。

总的来看,我们判断下半年煤炭供应可能在自我调节下出现减量,但与此同时需求侧在火电达峰的大背景下也似乎缺乏亮点。从静态平衡表看,下半年动力煤供需将相对均衡,但在高库存背景下我们认为煤价的磨底之路仍然漫长。我们预计下半年秦港煤价运行区间为590-650元/吨。

图表:长协煤价与现货煤价

资料来源::iFinD,中金公司研究部图表:462家样本动力煤矿山产量

资料来源:Mysteel,中金公司研究部

图表:25省电厂煤炭库存

资料来源:CCTD,中金公司研究部

图表:南北方港口煤炭库存合计

资料来源:Wind,CCTD,中金公司研究部

图表:用电弹性系数

资料来源:国家统计局,国家能源局,中金公司研究部

图表:旬度发电量同比增速

资料来源:CCTD,中金公司研究部

注:本文摘自中金研究2025年6月8日已经发布的《能源2025下半年展望:成本反馈与溢价重估》;分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524、分析员 李林惠 SAC 执证编号:S0080524060004、分析员 王炙鹿 SAC 执证编号:S0080523030003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28441.html