美东时间周五,美国劳工部公布的5月非农就业报告呈现出一幅看似稳健却暗流涌动的图景。

数据显示,当月新增就业岗位13.9万个,略高于市场预期的13万人,失业率则稳定在4.2%,连续第三个月维持在这一水平,且自去年5月以来始终在4.0%至4.2%的窄幅区间内波动。

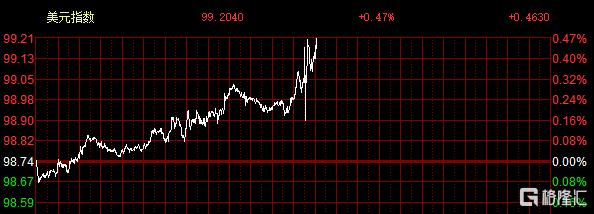

美元走强与降息预期降温

分行业来看,医疗保健、休闲和酒店业、社会援助等领域的就业持续上升,例如医疗保健行业 5 月新增 6.2 万个岗位,高于过去 12 个月平均每月新增 4.4 万个;休闲和酒店业就业也持续增长,主要集中在食品服务和饮品店。

然而,联邦政府就业持续下降,5 月减少 2.2 万个岗位,自 1 月以来累计减少 5.9 万个,制造业就业也表现疲弱,新增就业人数为 – 0.8 万人,低于预期的 – 0.5 万人。

然而,这份报告的“稳健”表象很快被更深入的数据细节所打破。最引人注目的是对前两个月数据的显著下修,3月份新增岗位从初值的18.5万大幅下调至12万,4月份数据也从17.7万修正为14.7万,两个月累计下修高达9.5万个岗位。

这意味着近期的就业增长势头实际上比最初报告的要弱得多。同时,劳动力参与率从4月的62.6%降至62.4%,就业人口占总人口的比例更是降至59.7%,均为新冠疫情以来的最低点,暗示着部分劳动力正退出市场。

报告中的另一个关键信号是薪资增速超预期。5月平均时薪环比增长0.4%,高于预期的0.3%;同比增长3.9%,也超出预期的3.7%。这种持续的薪资压力犹如一记警钟,提醒市场通胀粘性的风险并未完全消退。

数据公布后,金融市场反应迅速且复杂。美元指数应声拉升,突破99关口,触及99.15附近的高位;被视为全球资产定价锚的美国10年期国债收益率跳涨至4.428%,创下一个月新高;现货黄金则短线急挫约5美元至3351美元/盎司附近;美股期货虽然盘中一度上扬,但涨幅随后收窄,反映出投资者对利率长期维持高位的担忧。

利率期货市场迅速调整了对美联储降息的押注,此前几乎被完全定价的9月降息概率已回落至75%左右。分析机构普遍认为,这份报告中的薪资上涨和稳定失业率强化了美联储短期内按兵不动的立场。

美联储的政策困境

据分析,这份非农报告难以掩盖美国经济面临的深层焦虑和放缓迹象。多项先行指标早已拉响警报,私营部门就业指标ADP显示5月仅新增3.7万个岗位,创下两年多新低;上周初请失业金人数升至去年10月以来最高水平;供应管理协会(ISM)服务业指数更是在近一年来首次意外跌入收缩区间。

穆迪分析首席经济学家马克·赞迪指出,在特朗普政府加征关税导致企业成本上升的政策不确定性环境下,许多企业选择了“囤积工人”而非积极扩大招聘,这在一定程度上支撑了就业数据,但也抑制了经济活力。美国国会预算办公室的研究进一步量化了这种政策成本,估计特朗普的关税可能导致2025-2026年平均通胀率额外增加0.4个百分点。

赞迪警告称,物价上涨正侵蚀消费者购买力,可能形成“物价上涨→消费萎缩→经济活动减少→就业增长放缓”的恶性循环。报告还揭示了结构性问题,包括因找不到全职工作而被迫兼职的人数高达460万,以及丧失信心停止找工作的“灰心工人”群体依然庞大。

这一切将美联储置于一个愈发棘手的政策困境。一方面,顽固的薪资增长叠加关税可能推升的成本,使得核心通胀压力依然存在,抑制了政策宽松的空间。另一方面,制造业就业减少0.8万人、工作时长停滞以及消费动能减弱的信号又显示出经济下行的隐忧。

同时,美联储还承受着来自特朗普政府要求其尽快降息的政治压力,其政策独立性面临考验。

法国巴黎银行经济学家安德鲁·哈斯比对此直言不讳:

“美联储需要看到经济出现持续性的、明显的裂缝,才有可能开启降息。”

目前市场的主流预期仍将9月视为最可能的降息起点,但7月采取行动的可能性已大幅降低。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27626.html