投资要点 ·

5月美国就业市场保持温和降温。5月美国新增非农就业13.9万人,虽较4月放缓但仍高于市场预期。劳动参与率回落,失业率小幅回升但总体仍维持在4.2%。劳动力平均时薪环比增速回升,好于市场预期,每周工作时长维持稳定。不过,3月与4月新增就业人数有所下修,失业者中永久性失业占比上升,主动离职者占比下降,就业市场总体仍呈放缓趋势。

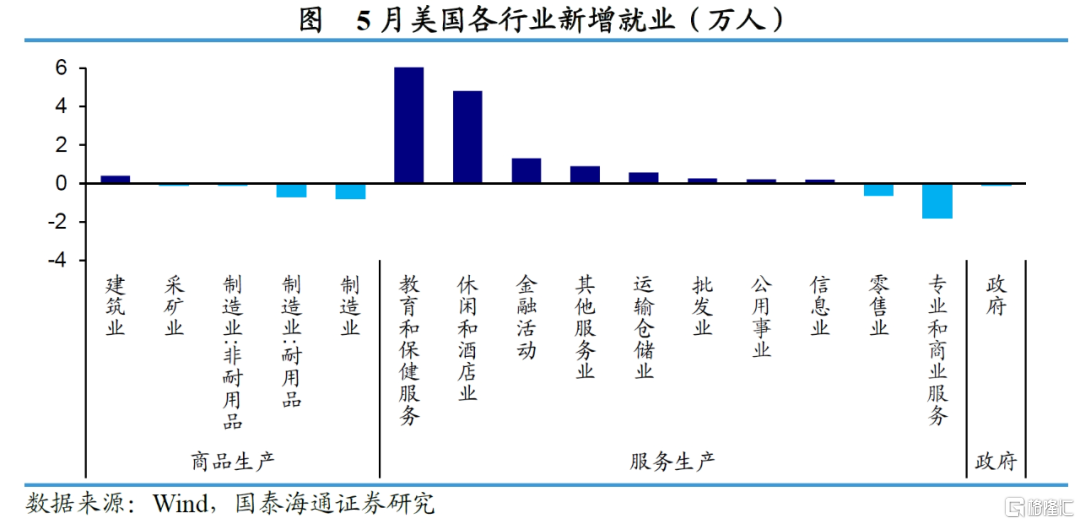

分行业来看,制造业与政府就业均走弱,服务业仍是新增就业的重要支撑。其中,和4月相比,休闲和酒店业、仓储运输业、其他服务业新增就业均有明显回升,而专业和商业服务新增就业则回落幅度较大。

美联储短期内或难以降息。并不算弱的非农数据仍能支持美国经济软着陆的叙事逻辑,也打消了市场对美国经济衰退的担忧。接下来市场关注点或切换到下周公布的通胀数据,不过在抢进口累积的库存缓冲下,短期内关税对通胀的影响尚不会立刻显现。在就业市场维持稳定,通胀风险尚不明晰的情况下,美联储短期内将难以降息。

风险提示:就业市场非线性恶化

美国5月新增非农就业仍不算弱。5月美国新增非农就业为13.9万人,较4月有所放缓,但仍超出市场预期(12.6万)。4月与3月新增就业人数分别下修3.0万和6.5万人,至14.7万和12万,连续三个月平均新增非农就业人数为13.5万人。

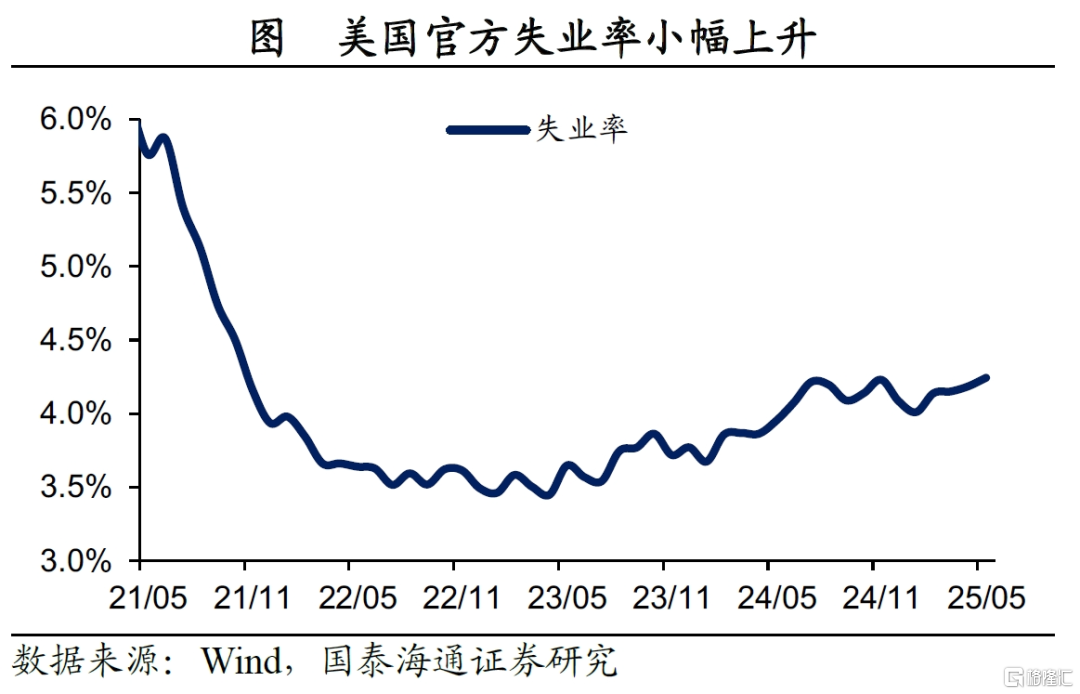

劳动参与率回落,失业率小幅回升。5月美国劳动力参与率为62.4%,较4月回落0.2个百分点。四舍五入之前的失业率由4月的4.187%小幅上升至4.244%,为2021年10月以来的新高,并且已连续4个月走高。其中,成年男子失业率回落0.1个百分点至3.9%;成年女子失业率回升0.2个百分点至3.9%;青少年失业率则由4月的13.0%上升至13.4%。

分行业来看,制造业与政府就业均走弱,服务业仍是新增就业的重要支撑。5月美国商品生产新增就业人数转负至-0.5万人,较4月回落1.9万人。其中,制造业新增就业人数回落1.3万人至-0.8万人,是拖累商品生产新增就业回落的主要来源。此外,政府新增就业同样转负,为-0.1万,较4月回落0.2万人。

服务生产新增就业有所提升,5月服务业新增就业由4月的13.2万人回升至14.5万人。其中,教育和保健业、休闲和酒店业仍是新增就业的主要贡献。和4月相比,休闲和酒店业、仓储运输业、其他服务业新增就业均有明显回升,而专业和商业服务新增就业则回落至-1.8万人,前值为1万。

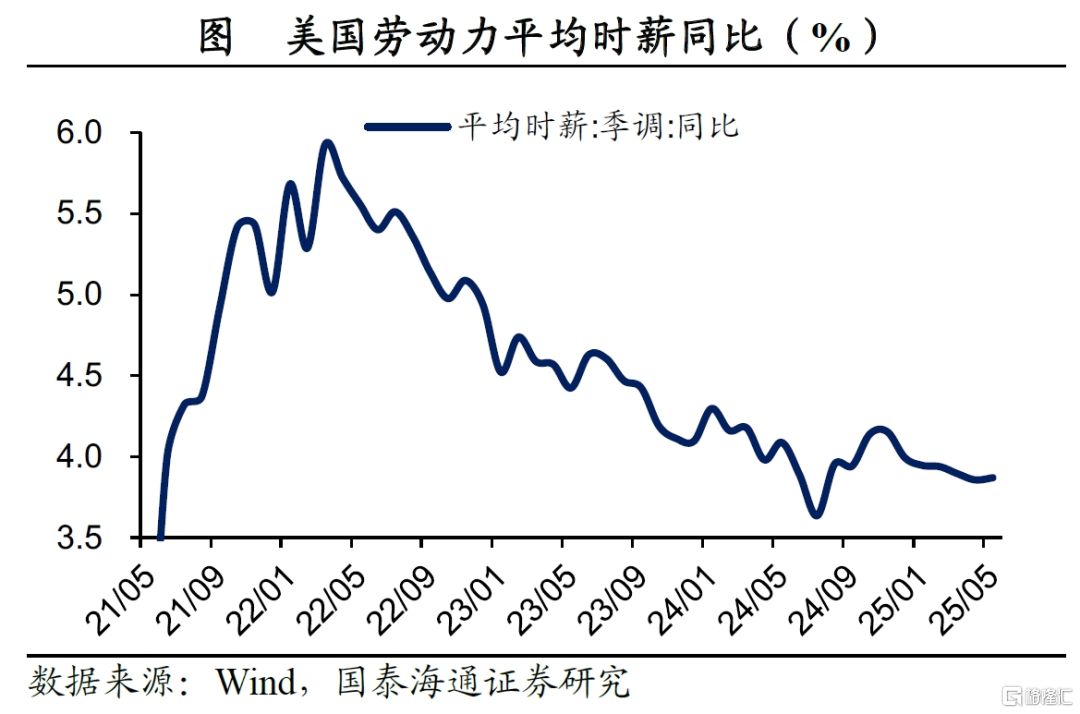

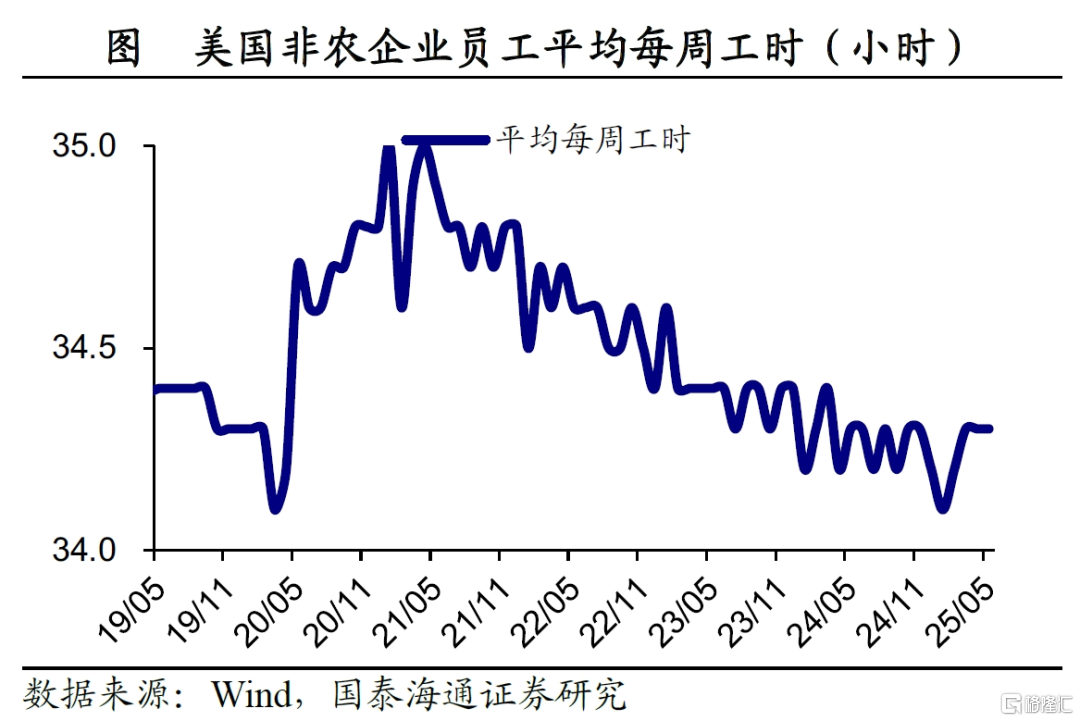

工作时长维持稳定,工资增速超出预期。5月美国劳动力平均时薪同比为3.9%,基本较4月持平,好于市场预期的3.7%;环比增速回升0.2个百分点至0.4%,市场预期为0.3%。此外,非农企业员工平均每周工作时长维持在34.3小时。

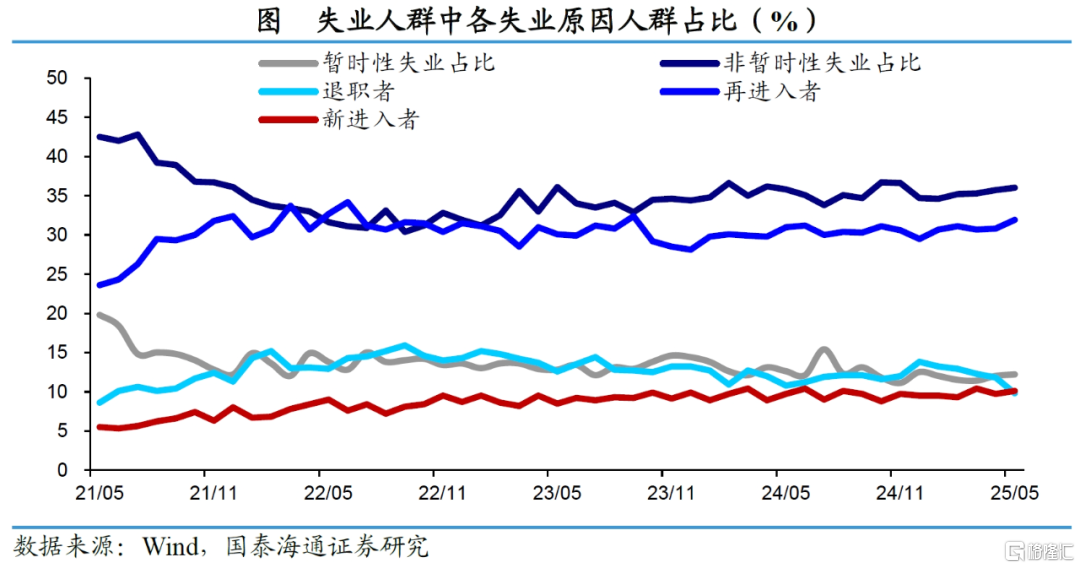

不过,从失业类型来看,5月非暂时性失业和重新进入者占比上升,而主动离职型失业占比由4月的11.8%回落至9.8%,或也反映出劳动力市场仍在放缓。

总体来看,5月份新增非农就业数据仍呈现温和降温趋势。“温和”在于新增就业人数仍维持在10万以上、失业率仅小幅回升、工作时长尚未出现缩减,并且薪资增速略超市场预期。但总体来看,美国就业市场或仍处于放缓趋势,主要体现在就业数据持续下修、职位空缺率回落至低位、主动离职者占比下降而永久性失业占比上升等方面。

从市场情绪来看,当前并不算弱的非农数据仍能支持美国经济软着陆的叙事逻辑,也一定程度上打消了5月ADP就业数据明显不及预期所带来的衰退担忧。非农数据公布后,美股走高,10年期美债利率上行,美元也有一定走强。接下来市场关注点或切换到下周公布的通胀数据,不过在抢进口累积的库存缓冲下,短期内关税对通胀的影响尚不会立刻显现。在就业市场维持稳定,通胀风险尚不明晰的情况下,美联储短期内将难以降息。

风险提示:就业市场非线性恶化注:本文来自国泰海通发布的《非农就业仍稳,衰退担忧暂缓——2025年5月美国非农数据点评》;宏观分析师 王宇晴 S0880525040119、宏观首席分析师 梁中华 S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27708.html