核心观点

2025年4月13日,中国人民银行公布2025年3月金融数据统计报告。

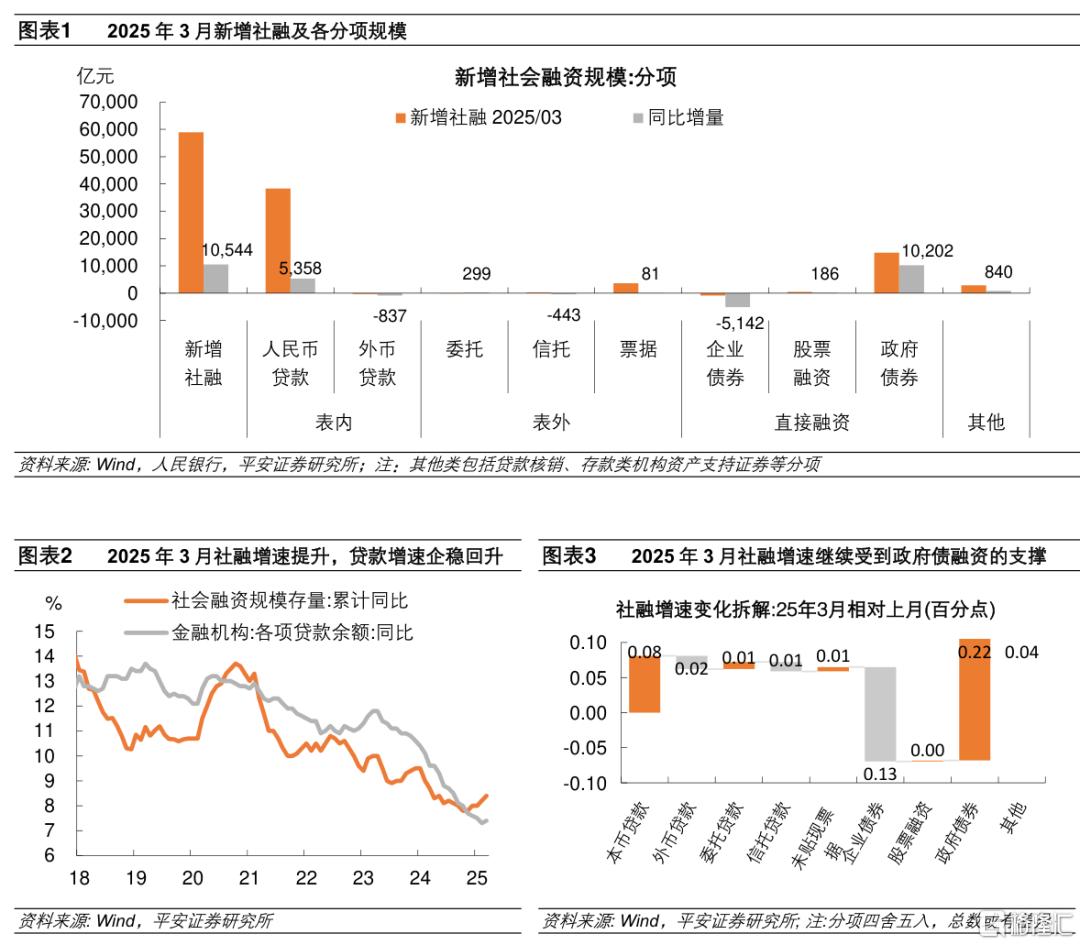

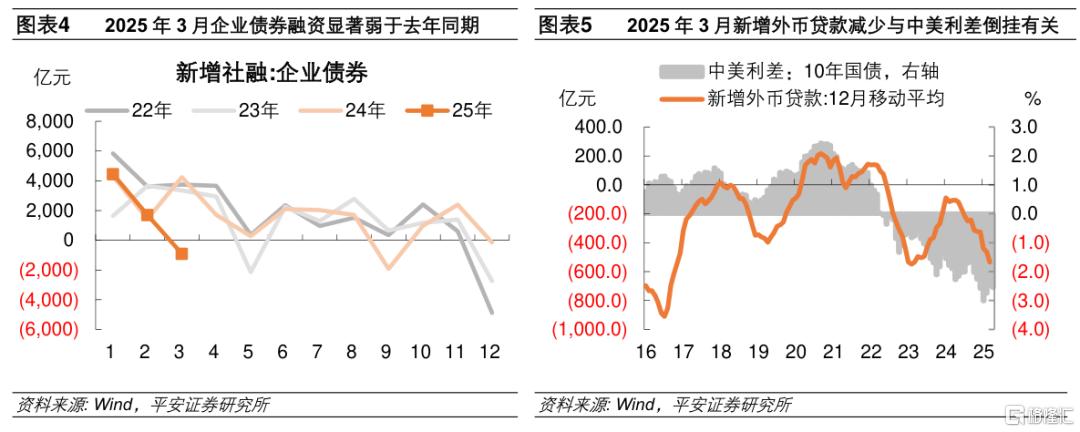

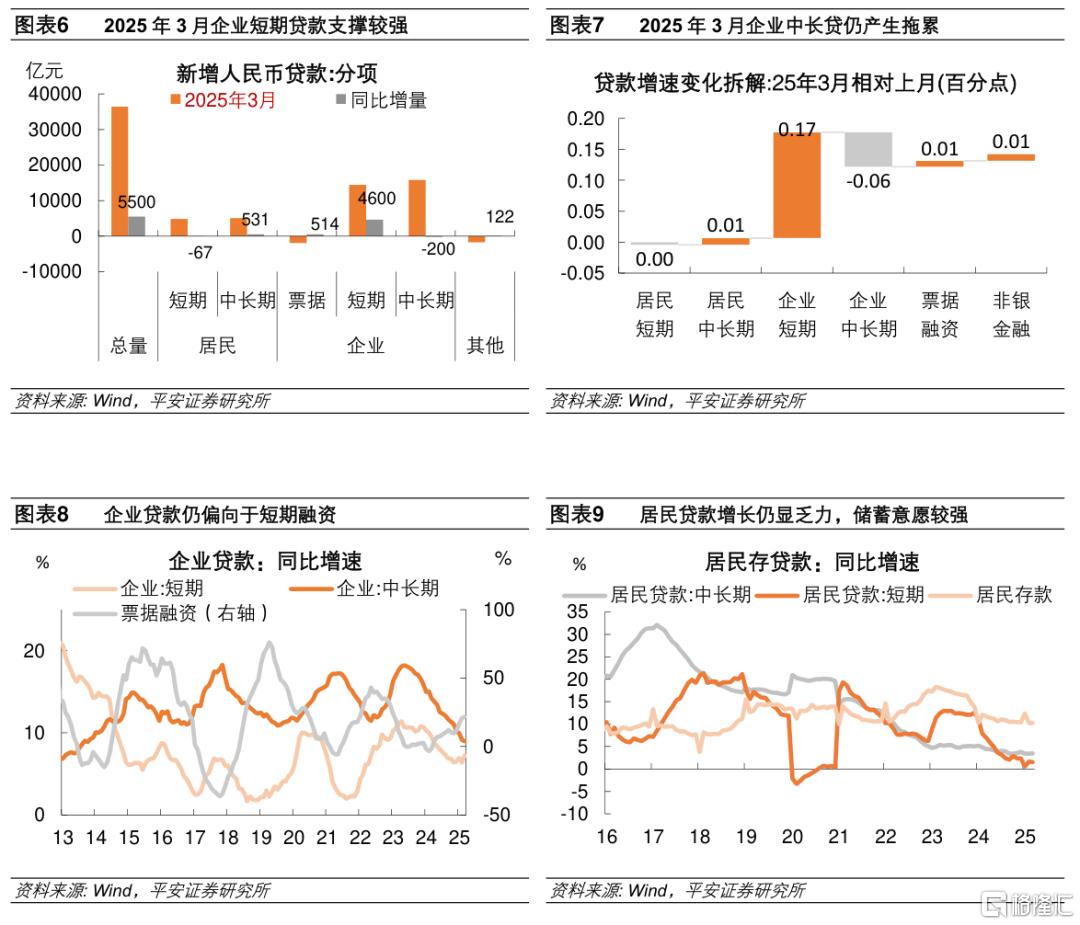

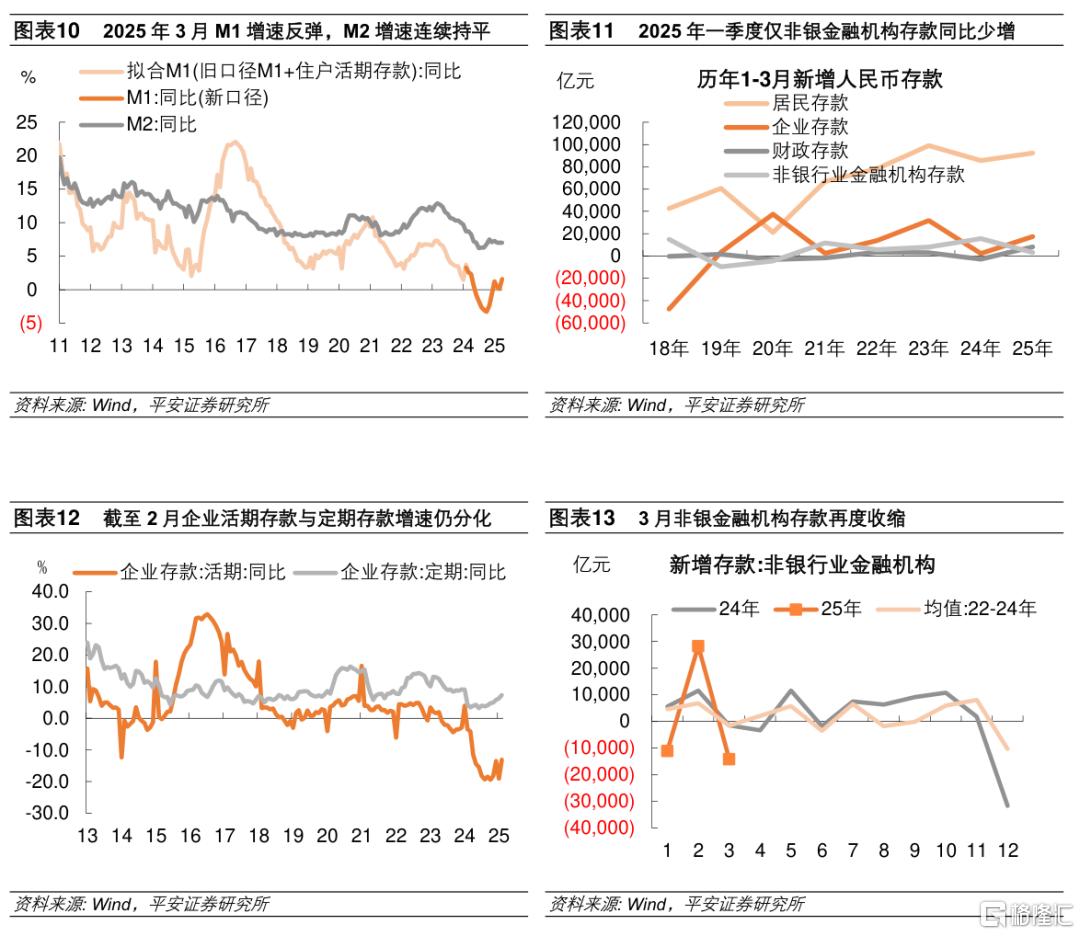

1.社融增速进一步回升。3月新增社融同比多增10544亿,社融存量同比较上月进一步回升0.2个百分点至8.4%。1)政府债券融资多增10202亿,拉动社融存量增速0.22个百分点。考虑到一季度政府债券融资较去年同期已多增了25116亿,而按照政府工作报告的安排,全年新增政府债净融资规模较2024年提升约为2.5万亿,意味着政府债融资对社融增速的拉动已在一季度集中体现。2)社融口径新增人民币贷款多增5358亿,拉动社融存量增速0.08个百分点。一季度外币贷款较去年同期多减2490亿,或主要与中美利差处于低位、企业更倾向于人民币贷款有关。3)企业债券融资少增5142亿,拖累社融存量增速0.13个百分点。这一方面与3月债券市场调整,信用债发行成本上升有关;另一方面,3月信用债到期量较大,加之城投债等审核趋严,也影响到净融资表现。

2.企业短期贷款的支撑较强。3月新增人民币贷款同比多增5500亿,贷款存量同比回升0.1个百分点至7.4%。1)企业贷款中,短期贷款和票据融资同比分别多增4600亿和514亿,而中长期贷款同比少增200亿。一季度累计,企业短期贷款多增5400亿,票据融资多增9558亿,企业中长期贷款少增6200亿。可见,企业仍偏向于短期融资,这可能与地方化债对中长期贷款的置换有关,但也体现企业融资扩张需求仍有待增强。2)居民贷款中,中长期贷款产生积极贡献。新增居民中长期贷款多增531亿,3月房地产“小阳春”表现尚可,居民提前还款减少或为主要支撑因素。进入4月,从高频数据观察房地产销售呈现疲态,或不利于居民中长期贷款增长表现。

3.据《金融时报》报道,3月份企业新发放贷款加权平均利率约为3.30%,个人住房新发放贷款加权平均利率约为3.1%。二者相比去年四季度平均水平变化不大,这与一季度银行贷款利率重定价后,净息差压力通常较大有关,且一季度资金面偏紧也限制了贷款利率的进一步下行。考虑到当前美元指数显著回落、稳定商业银行净息差的措施得以丰富等,降息的约束条件在边际缓解,随着中美经贸冲突反复,货币政策更应主动出击。

4.关注M1反弹的持续性。3月M1同比增长1.6%,较上月反弹1.5个百分点;M2同比增长7%,持平于上月。从新增存款数据观察,企业和居民现金流有所改善,财政支出仍然较快,非银同业存款利率自律倡议以来的资金空转套利仍在压缩,整体货币派生呈现出较为健康的结构特点。同时也应看到,去年以来企业定期存款增速回升、活期存款增速继续收缩的分化状况仍在延续,这也反映在了M2与M1的增速裂口上。其中固然有利率下行过程中存款“定期化”的因素,但或也反映出企业现金流量表趋于收缩、经济行为不够活跃的问题。关注M1反弹持续性也是观测中国经济复苏成色的重要依据。在中美经贸战升温后,对外贸企业短期盈利、就业等状况尤需给予关注。

风险提示:稳增长政策效果不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

一

社融增速进一步回升

2025年3月,新增社融58879亿元,同比上年多增10544亿;社融存量同比增长8.4%,较上月进一步回升0.2个百分点。从分项来看,社融同比多增主要受到政府债券融资和人民币贷款的拉动,而企业债券融资同比少增产生拖累。

-

3月政府债券融资14828亿,较去年同期多增10202亿,拉动社融存量增速0.22个百分点。考虑到一季度政府债券融资较去年同期已多增了25116亿,而按照政府工作报告的安排,全年新增政府债净融资规模较2024年提升约为2.5万亿(新增政府债务总规模比上年增加2.9万亿,再扣除2024年动用的4000亿元地方政府结存限额),意味着政府债融资对社融增速的拉动已在一季度集中体现。

-

3月社融口径新增人民币贷款38278亿,较去年同期多增5358亿,拉动社融存量增速0.08个百分点。一季度新增人民币贷款共较去年同期多增5906亿,反映融资需求向好。不过,一季度外币贷款较去年同期多减了2490亿,这或主要与中美利差处于低位、企业更倾向于人民币贷款有关。

-

3月企业债券融资-905亿,较去年同期少增5142亿,拖累社融存量增速0.13个百分点。这一方面与3月债券市场调整,信用债发行成本上升有关;另一方面,3月信用债到期量较大,加之城投债等审核趋严,也影响到净融资表现。

二

企业短期贷款支撑较强

2025年3月,新增人民币贷款36400亿,同比多增5500亿,贷款存量同比增速回升0.1个百分点至7.4%。从分项来看,主要体现为企业短期贷款的支撑较强。

-

企业贷款中,短期贷款和票据融资同比多增,而中长期贷款依然同比少增。3月新增企业短期贷款14400亿,较去年同期多增4600亿,拉动贷款存量同比增速0.17个百分点。新增票据融资-1986亿,较去年同期多增514亿,拉动贷款存量同比增速0.01个百分点。新增中长期贷款15800亿,较去年同期少增200亿,拖累贷款存量同比增速0.06个百分点。一季度累计,新增企业短期贷款多增5400亿,新增票据融资多增9558亿,新增企业中长期贷款少增6200亿。可见,企业贷款仍偏向于短期融资,这可能与地方化债对中长期贷款的置换有关,但或也体现企业融资扩张需求仍有待恢复,经济增长内生动能有待在政策支持下更好开启。

-

居民贷款中,中长期贷款同比多增产生积极贡献。3月新增居民中长期贷款5047亿,比去年同期多增531亿,拉动贷款存量同比增速0.01个百分点。3月房地产“小阳春”表现尚可,居民提前还款减少或为主要支撑因素。进入4月,从高频数据观察房地产销售呈现疲态,或不利于居民中长期贷款增长表现。3月新增居民短期贷款4841亿,比去年同期少增67亿。一季度累计,新增居民中长期贷款少增918亿,新增居民短期贷款少增1965亿,居民融资意愿尚未明显恢复。

据官媒《金融时报》报道,3月份企业新发放贷款(本外币)加权平均利率约为3.30%,比上年同期低约45个基点;个人住房新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约60个基点。二者相比去年四季度平均水平均变化不大,这与一季度银行贷款利率重定价后,净息差压力通常较大有关,且一季度资金面偏紧也限制了贷款利率的进一步下行。如我们在《利率,行至何处?》中指出的,在本轮投资回报率下行过程中,央行降准降息的节奏是渐进的、温和的,与前几轮成功启动社会融资、进而实现企业投资回报率企稳所用力度相比,仍有差距。考虑到当前美元指数显著回落、稳定商业银行净息差的措施得以丰富等,降息的约束条件在边际缓解,随着中美经贸冲突升温,货币政策更应主动出击。

三

关注M1反弹的持续性

2025年3月,M1同比增长1.6%,较上月反弹1.5个百分点;M2 同比增长7%,持平于上月。

从新增存款数据观察,3月新增人民币存款同比少增5500亿,其中,居民存款多增2600亿,企业存款多增7675亿,财政存款多减49亿,非银行金融机构存款多减12610亿。这反映出企业和居民现金流有所改善,财政支出仍然较快,非银同业存款利率自律倡议以来的资金空转套利仍在压缩,整体货币派生呈现出较为健康的结构特点。

同时也应看到,去年以来企业定期存款增速企稳回升、活期存款增速显著收缩的分化状况仍在延续,这也反映在了M2与M1的增速裂口上。其中固然有利率下行过程中存款“定期化”的因素,但或也反映出企业现金流量表趋于收缩、经济行为不够活跃的问题。换句话说,M1低增长背后隐含着经济内生活力有待增强,关注M1反弹的持续性也是观测中国经济复苏成色的重要依据。在中美经贸战升温后,对外贸企业短期经营、盈利、就业等状况尤需给予关注。

注:本文来自平安证券发布的《企业短期贷款支撑较强——2025年3月金融数据点评》;钟正生 投资咨询资格编号:S1060520090001、张 璐 投资咨询资格编号:S1060522100001

注:本文来自平安证券发布的《企业短期贷款支撑较强——2025年3月金融数据点评》;钟正生 投资咨询资格编号:S1060520090001、张 璐 投资咨询资格编号:S1060522100001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14954.html