概要当前稳定币以美元代币为主导,本质上就是美元主导的区块链上的货币体系。稳定币的发展,其实是边际上强化了美元在货币体系中的主导地位,将美元的主导地位拓展到了加密货币领域。目前稳定币市场规模还相对有限,持有资产规模也有限,对全球资产价格的影响也有限。

稳定币通常与某种稳定资产锚定,例如法定货币(主要是美元)、贵金属或其他加密货币,以实现币值的相对稳定。相比于由底层算法和代码天然保证稀缺性的加密货币,稳定币的“社会共识”则是外生的,其大多建立在法定纸币的信用之上,当前主要是美元信用在加密货币领域的“数字延伸”。

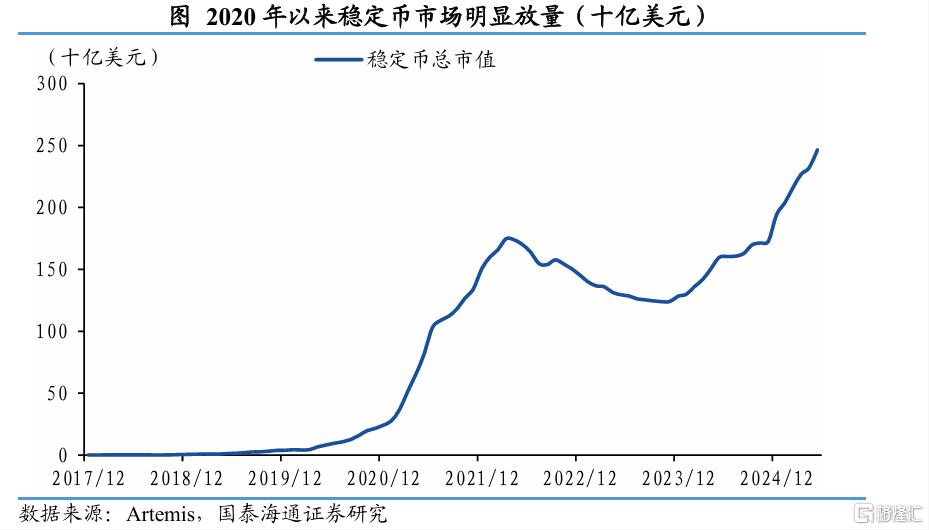

2020年以来稳定币市场明显放量,当前市值近2450亿美元。我们认为,增长主要受几方面因素推动:一、支付结算中,相比于传统法币、或者其他加密货币,稳定币的优势很明显:高效即时、节约成本、规避风险;二、稳定币是底层计价和结算工具,加密货币市场的扩容本身就会带来稳定币需求的增加;三、地缘政治风险加剧以及区域经济持续动荡,催生出了稳定币在新兴市场的“替代性”需求。未来,如果主要监管法案能够正式落地,将为市场发展注入新的动力。监管框架的明确本质上是对稳定币的官方认可和合法化,从而有助于增强货币的“社会共识”,这对于其吸引更多资金入场、以及大规模应用非常重要。

对于全球货币体系,稳定币拓展了美元在加密货币领域的使用,其实边际上是增强了美元在全球货币体系中的地位,反而对币值不稳定的法定货币会构成一定冲击。对美债来说,美元稳定币市场的扩容尽管会直接增加对美债的需求,但整体对短债的影响非常有限,更不能缓解美国长债的压力。美债短端利率主要还是由美联储的货币政策利率决定,而非简单的市场供求。总体上,当前美国财政危机核心还是在于长期失控的财政赤字和沉重的利息支出。

总结来看,当前稳定币以美元代币为主导,本质上就是美元主导的 区块链上的货币体系。稳定币的发展,其实是将美元的主导地位拓 展到了加密货币领域。但当下美元信用在美国去全球化的过程中会 受到的损伤,并不能被稳定币的发展所扭转。

风险提示:对行业、政策理解不够准确

正文

5月20日,美国参议院投票通过《稳定币统一标准保障法案》(GENIUS),此举标志着稳定币在美国的监管框架迈出重要一步。紧随其后,5月21日,中国香港立法会也通过了《稳定币条例草案》,意味着中国香港正式设立了法币稳定币发行人的发牌制度。随着稳定币相关法案在美国、中国香港取得重要进展,近期市场对加密货币、稳定币关注度也显著攀升。

稳定币是什么?与其他加密资产有何异同?如果美国法案正式落地,稳定币市场的发展前景怎么看,将如何影响全球资产定价?本专题将对这些问题进行探讨。

1

稳定币:美元信用的数字延伸

稳定币是一种旨在维持相对稳定价格的加密货币。不同于价格波动剧烈的主流加密货币,稳定币通常与某种稳定资产锚定,例如法定货币(当前绝大部分与美元实行1:1锚定)、贵金属或其他加密货币,以实现币值的相对稳定,为加密货币市场提供一个相对稳定的价值储存和交易媒介。也就是说,稳定币这里的“稳定”,是针对其币值,事实上,当前已发行的主流稳定币币值波动都很小。

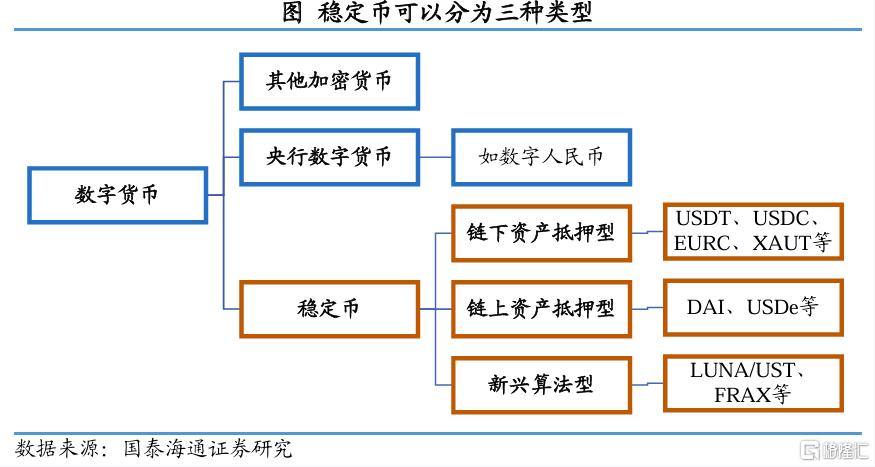

根据抵押物对象和价格稳定机制的不同,稳定币可以分为三种类型:

第一,链下资产抵押型,目前以美元、美债为主要抵押物。发行方通过持有足额信用良好的法定货币或短期国债、商业票据等高流动性、低风险资产作为储备金,并在区块链上发行对应价值的稳定币。以美元抵押稳定币为例,用户在发行方存入1美元,发行方便发行1个稳定币,当用户赎回时,发行方便销毁1个稳定币,用户拿回1美元。此类稳定币的特点是抵押资产被存储在传统的银行或信托机构,而不是存储在区块链上,具有一定的“中心化”特征。当前,法币抵押型稳定币(如 USDT, USDC等)在整个稳定币市场中占据着绝对主导的地位。

第二,链上资产抵押型,以加密资产为抵押物,通常为超额抵押。这类稳定币通过其他加密资产进行超额抵押,依靠智能合约自动管理。其核心特点是抵押资产完全在链上托管,完全实现去中心化运作。为了避免价格波动导致抵押不足,通常要求抵押率>100%。如果抵押物价值跌破阈值,系统会自动拍卖抵押物以偿还债务,以确保稳定币始终有足额背书。

第三,新兴算法型,风险相对较高。算法稳定币不依赖或部分依赖链下资产抵押,通过算法和智能合约来调节供需维持价格稳定。例如,在双币或者多币模型中,当稳定币价格高于1美元时,用户销毁治理代币铸造稳定币,增加供给以降低价格;反之亦然。不过,算法稳定币风险较高,2022年LUNA/UST便发生过极端崩盘事件。

结合对货币本质的分析,如何看待稳定币?在系列一《“记账工具”:货币的进化历史》中我们解释过,货币的本质就是一种记账工具,其本身是否具备内在价值并不重要,不过需要有“稀缺性”的“社会共识”存在,他才能成为广泛受人们认可的货币。法定纸币主要依靠政府的信用背书,由政府来保证纸币的相对稀缺性;而黄金的稀缺性是由大自然来保证的。所以加密货币并未超越这一框架,属于数字时代的“记账工具”,只是将记账载体从纸张变为代码。

不过稳定币和其它不少加密货币在如何构建其“稀缺性”的“社会共识”上采取了不同的路径:一般其他加密货币的稀缺性由其底层算法和代码保证,而且这种“社会共识”的建立并不依赖于任何中心化的权威机构,而是源于其去中心化的执行和验证机制。

稳定币的“社会共识”则是外生的,其大多建立在法定纸币的信用基础上。例如,以USDT为代表的美元稳定币,本质上仍是美元信用的延伸——用户信任发行方会按1:1比例持有美元储备,并通过”铸币/销毁”机制维持币值稳定。这与法定纸币的信用背书机制异曲同工,只是发行主体从国家转变为机构。值得注意的是,当前主流稳定币的价值锚定仍深度捆绑美元体系,其未来能否保持”相对稀缺性”,一取决于其自身能否维持储备透明度和共识信任,二取决于美元本身的信用。稳定币承担着加密生态里的日常交易和计价的功能,当前更多是美元信用在加密货币领域的“数字延伸”。

2

现状:2020年以来加速增长

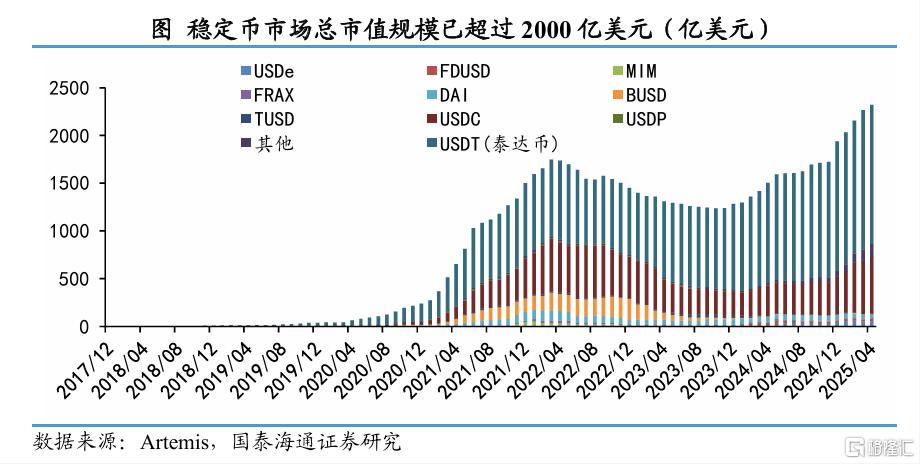

2020年以来稳定币市场明显放量,当前市值近2450亿美元。2014年第一枚稳定币USDT发行,但前期稳定币市场规模增长较慢,直到2020年以来开始放量,2020-2025年市值增长了近2000亿美元,截至2025年5月末稳定币市场总市值近2450亿美元。相比当前整体加密货币市场总市值约3.4万亿美元,稳定币相比之下规模依然较小(占加密货币总市值的7%)。

从结构来看,美元稳定币在市场中占据绝对主导地位。当前超过99%的稳定币为美元稳定币,即与美元实行1:1锚定;另外也有极少数的稳定币锚定黄金(1XAUt=1盎司伦敦金)、欧元(EURC)、日元(GYEN)等其他资产。而且美元稳定币市场的集中度也比较高,USDT(泰达币)和USDC为规模前两大的美元稳定币,合计可以占到总市值的88%。

USDT是最早发行的稳定币,2014年由Tether公司推出,USDC则由Circle公司于2018年首次发行。截至2025年4月,USDT市值达1456亿美元,占稳定币市场总市值的62.8%,而USDC市值达592亿美元,占比25.5%。而且,USDT和USDC的储备均由100%等值的美元资产(如现金、短期国债等)支持。

此外,市场上还存在其他市值数十亿美元级别的美元稳定币,例如DAI采用加密货币超额抵押模式,USDe则是基于stETH和衍生品对冲的合成美元稳定币。尽管它们都锚定美元,但其抵押物种类与前两者显著不同。

3

前景:监管落地,合规增长

2020年以来稳定币市场呈现快速增长态势。我们认为,如果主要监管法案能够正式落地,将为市场发展注入新的动力。除了政策红利外,稳定币近年来的内生动力和外生动力也会继续发挥作用,共同推动行业的进一步发展。

首先,稳定币的应用场景已从最初的交易用途,拓展至去中心化金融(DeFi)、日常消费、数字藏品(NFTs)以及机构资金管理等多个领域。当然,其便利、低成本的交易属性依然是其核心竞争力,将继续提升稳定币在全球交易结算中的渗透率。

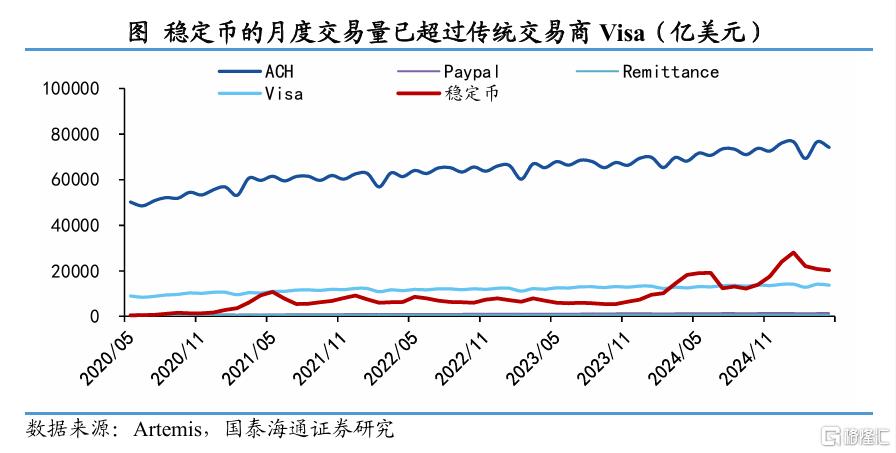

跨境支付结算中,相比于传统法币、或者其他加密货币,稳定币的优势很明显。第一,高效即时:基于区块链的稳定币支付可实现7×24小时全天候即时结算,交易确认时间通常仅需几分钟,而传统跨境汇款往往需要1-5个工作日。第二,成本节约:稳定币的点对点转账模式省去了中间银行环节,使交易手续费大幅降低,单笔跨境转账成本可控制在几美元,远低于传统SWIFT汇款20-50美元的平均费用。第三,规避风险:稳定币通过与美元锚定,有效规避了汇率波动风险,使得跨境交易双方无需承担额外的汇兑损失。

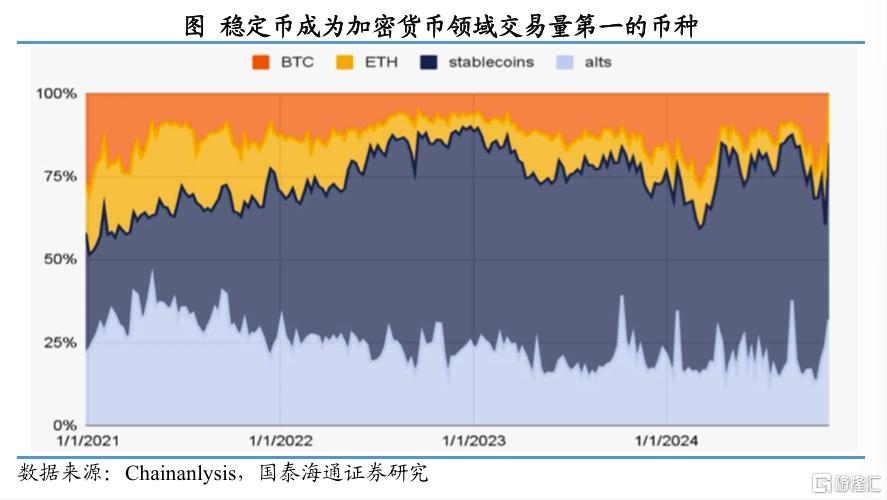

因此,2020年以来,稳定币在交易结算中的应用增长迅速。根据Nic Carter的统计,到今年其月均交易量已可能超过Visa,接近美国自动清算系统(ACH)交易量的30%。稳定币的表现也好于其他主流加密货币。在加密货币市场,稳定币以占比7%的市值承担着超过2/3的交易量份额,远超其他主流加密货币。

与此同时,稳定币是数字世界的主要计价和结算工具,加密货币市场的扩容本身就会带来稳定币需求的增加。展望未来,随着主流加密货币价格持续大幅波动并增长,投资者将更频繁地通过稳定币进行买卖操作,以锁定收益或捕捉机会,就将推高稳定币的需求。

再者,地缘政治风险加剧以及区域经济持续动荡,作为重要的外部驱动力,催生出了稳定币的“替代性”需求。

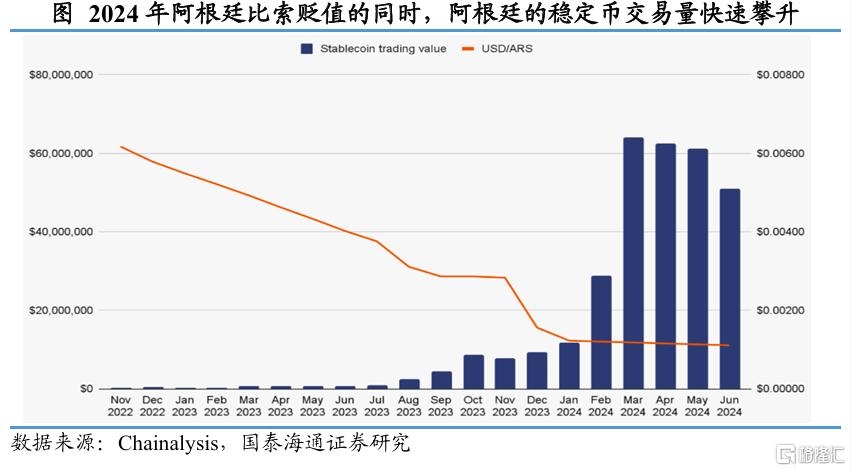

2020年以来,部分国家如土耳其、阿根廷,其居民面临严重的通胀和本币贬值压力,迫切需要美元、黄金等资产来抵御风险。但当地又普遍存在外汇管制政策,获取美元成本高昂,于是美元稳定币就成为了重要的替代货币。而且相比于其他加密货币等,稳定币的价值稳定、交易便捷,得以在新兴市场的资产储存和交易场景中占据越来越重要的地位。

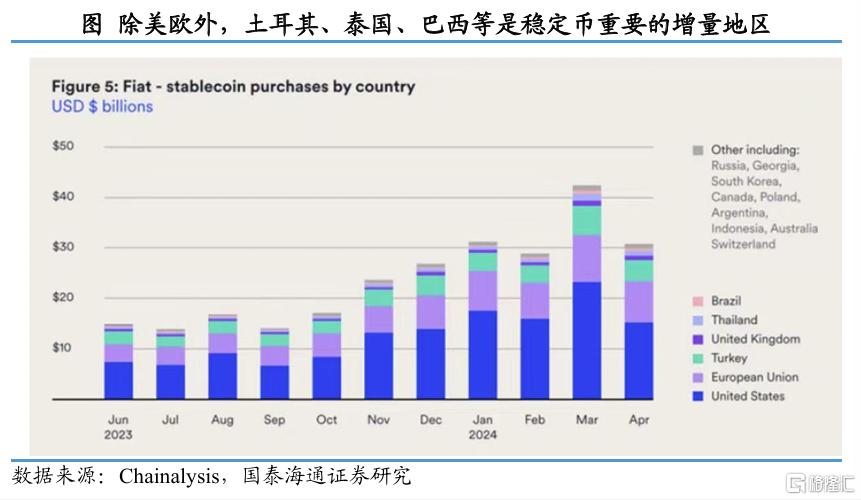

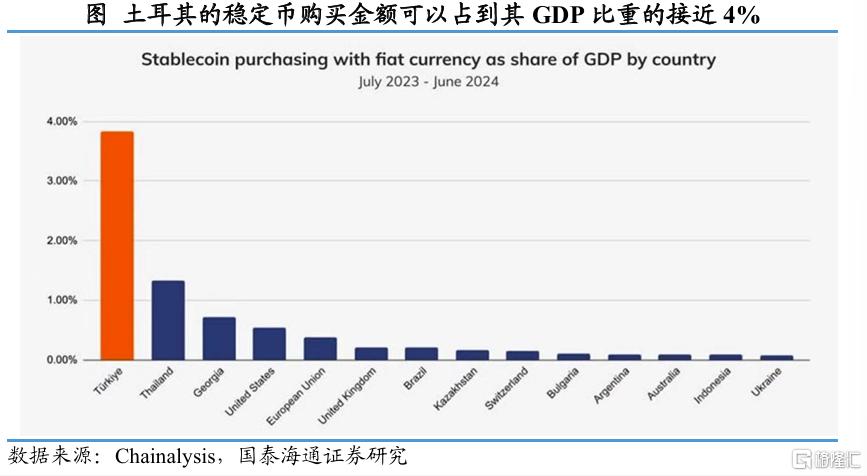

除了美国、欧洲等传统加密货币发达地区,土耳其、泰国、巴西等国家近年来也成为了稳定币市场重要的需求增长点。其中,土耳其的稳定币购买金额占到其GDP的接近4%,位居全球之首。稳定币已成为部分新兴市场国家重要的“替代货币”。

综合来看,稳定币拓展了美元在加密货币领域的使用,其实边际上是增强了美元在全球货币体系中的地位,反而对币值不稳定的法定货币会构成一定冲击。

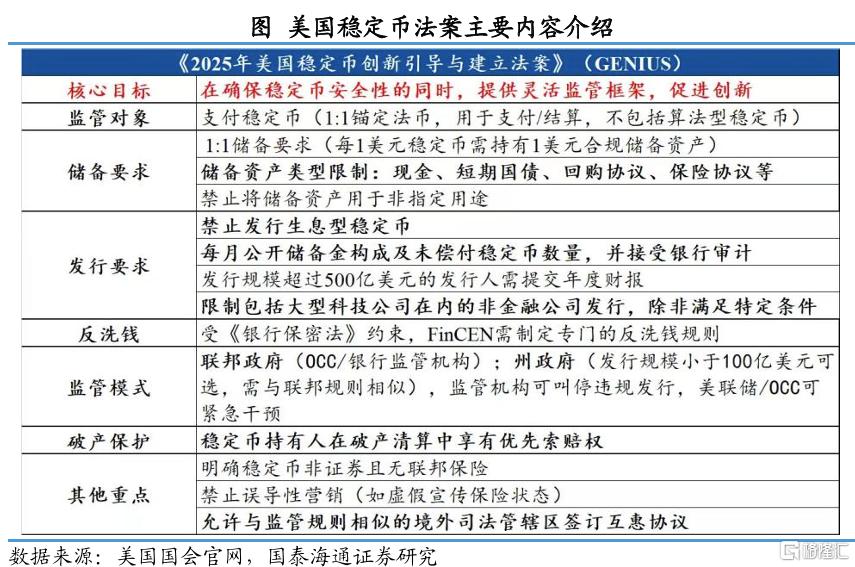

最后,在政策层面,监管不确定性的解除至关重要。《GENIUS法案》已于2025年5月通过参议院程序性投票,进入最终审议阶段。法案尝试建立一个适用于“支付型稳定币”的合规框架,对发行资格、储备金要求、合规义务、反洗钱、用户保护等关键内容都进行了规定。核心包括要求发行方需为每发行1美元稳定币持有至少1美元的合规储备;合规储备仅限于现金、保险存款、短期国债、回购协议等;每月需公开储备金构成及未偿付稳定币数量;发行规模超过100亿美元的发行人需纳入联邦监管;发行方禁止发行生息型稳定币。

如果法案最终能够落地,一方面,监管框架的明确本质上是对稳定币的官方认可和合法化,从而有助于增强货币的“社会共识”。这对于其吸引更多资金入场、以及大规模应用非常重要。另一方面,市场也会预期,美国政府为了增加美债需求、以及在全球数字货币竞争中保持领先地位,有意愿主动推进加密货币的合法化和普及使用。

除了美国以外,其他地区也在积极推进稳定币监管,以应对日益激烈的稳定币竞赛。5月,中国香港已立法会通过《稳定币条例草案》,设立稳定币发行人发牌制度,要求发行机构满足资本充足性、储备资产流动性、反洗钱(AML)和风险管理等要求。法案将稳定币定位为“支付工具”,不同于美国聚焦美元稳定币主导地位,香港法案要求稳定币1:1锚定法定货币,但未严格限制货币种类,旨在打造国际化多元稳定币生态、希望增强中国香港作为国际金融中心和Web3枢纽的竞争力。此外,欧盟早已在2023年6月正式颁布了《加密资产市场监管条例》(MiCA法案),其中就包括了对稳定币的严格监管,并在2024年和2025年已分阶段生效。

我们预期,随着多个地区稳定币监管框架的推进和落地,稳定币市场将在监管下迎来新的、更规范的快速发展阶段。

4

如何影响全球货币和大类资产?

稳定币作为一种数字货币,其大量应用理论上会对传统纸币、或者说各国货币主权形成挑战,比如造成存款分流、削弱货币政策有效性。但我们看到,当前绝大多数稳定币并非独立于法币体系的存在,而是与美元形成强挂钩,是美元在数字世界的一种“延伸”。因此,当前稳定币的影响对美元和其他非美货币来说具有明显的非对称性。

对美元来说,如果新法案正式落地,美元稳定币市场加速扩张,将帮助强化美元霸权。法案要求,合规稳定币必须以1:1的比例与美元锚定,这意味着每一枚稳定币的价值都直接与一美元等同。而且为了维持1:1的锚定,稳定币发行方又必须持有等值的美元或美元计价的高流动性资产作为储备。因此稳定币市场的扩容,本质上就是美元在数字经济和全球支付领域渗透率的提升,同时会增加对美元资产的需求。美国总统团队在稳定币立法动机上也相对坦诚、透明。他们公开表示[1],法案的核心目标是“保持美元全球主导储备货币地位”。

稳定币正快速渗透主流支付系统,交易量已经超过传统交易商Visa,而且预计依然会以比较快的速度增长,支撑美元在“支付结算”功能上的影响力。

对非美货币来说,挑战明显加剧。以前各国购售汇、支付结算系统一般由政府垄断,对美元在全球的推广有限制;但现在美元加密货币出现后,可以帮助美元触达的领域更广泛。尤其在通胀高企或汇率波动剧烈的国家,如阿根廷、土耳其,民众和企业已经更倾向于持有USDT等美元稳定币而非本币,使央行失去对货币供应量和利率政策的控制力。而且,稳定币还可能成为资本外逃的新渠道。当预期不稳定时,资金可通过稳定币迅速流出本国金融体系,从而加剧汇率波动和外汇储备消耗。

对美债来说,美元稳定币市场的扩容尽管会直接增加对美债的需求,但整体对短债的影响非常有限,更不能缓解美国长债的压力。

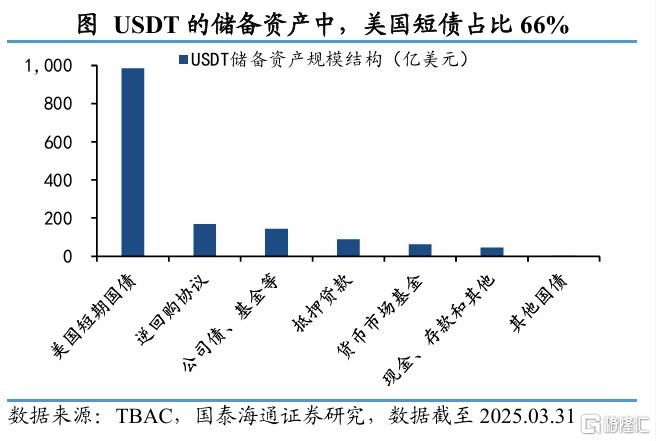

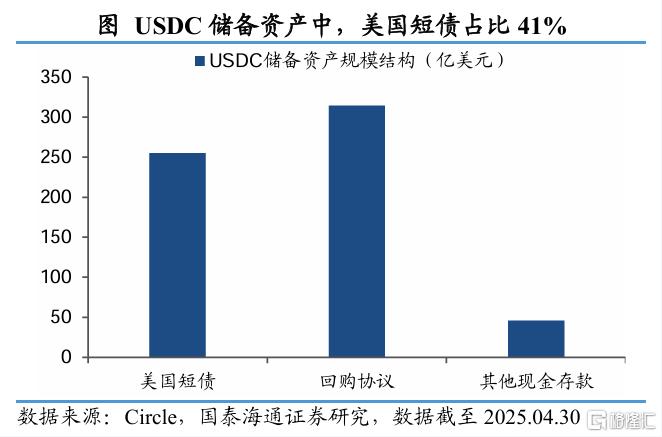

第一,目前存量的稳定币储备金配置美债的比例已经不低。当前主要两大美元稳定币(市值占比近90%),USDT储备资产中66%为美国短期国债,USDC储备资产中41%为美国短期国债,剩下的配置也大部分满足了法案的储备资产要求,美债储备占比进一步提升空间不大。另外,即便把其他稳定币也全部纳入法案框架,可转换为美债的潜在储备量也有限。因此,对美债市场来说,更多是对未来需求预期的改善,并非即时新增量。

第二,主要增加的是超短端债券需求。法案要求稳定币持有的债券久期短于3个月,即便稳定币市场加速扩容,也主要是为超短债(Tbills)市场带来增量需求。当前稳定币市场2450亿美元,储备金中美债规模约1300亿美元,占美国整体Tbills 6万亿美元总规模的2.1%。如果想要增量短债需求占比达到10%,即新增约6000亿美元,大约需要稳定币市场从当前2450亿规模扩容至1.4万亿美元。

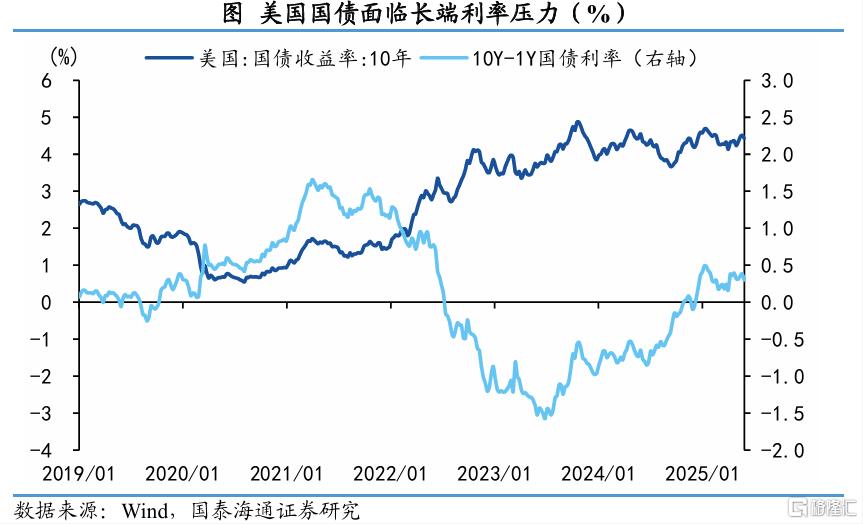

此外,美债短端利率主要还是由美联储的货币政策利率决定,而非简单的市场供求,因为美联储正是通过影响市场供求来调控短端利率。

而且即便出现如此大规模的增长,也并不能有效缓解当前美债市场的长端利率压力。若财政部不主动调整发债结构、提高短债的发行占比来匹配稳定币需求端,美债市场受到的影响也很有限。

第三,与加密货币市场的深度绑定,可能加剧美债市场波动。长期来看,稳定币的发展将加深美元信用与加密货币市场的绑定。一旦发生挤兑或信任危机(如2023年硅谷银行事件导致USDC脱锚),美债市场可能因稳定币储备资产的抛售压力而受到冲击,反过来威胁美元的稳定性。

总体上,当前美国财政危机核心在于长期失控的财政赤字和沉重的利息支出。稳定币虽能暂时承接部分短端美债发行,影响非常有限,无法改变美国财政赤字现状以及债务增速过高的本质问题。如果过程中创造了新的脆弱环节,比如带来稳定币挤兑、美债抛售等,还可能加剧美元信任危机。

对于美元长期信用问题也是如此。本质上稳定币就是依托美元信用在链上的一种数字货币,而当下美元信用在美国去全球化的过程中会受到的损伤,并不能被稳定币的发展所扭转。

风险提示:对行业、政策理解不够准确。

[1]美国财政部部长斯科特·贝森特在3月7日的白宫加密货币峰会上说,美国政府将使用稳定币,以确保美元在世界 上保持全球储备货币的地位。“我们将投入大量精力研究稳定币制度,我们将按照特朗普总统的指示,保持美元在全 球的主导储备货币地位,我们会使用稳定币来实现这一目标。

注:本文来自国泰海通证券发布的《稳定币:如何重塑全球货币和资产——全球货币变局研究七》,报告分析师:应镓娴、贺媛、梁中华

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26902.html