摘要

2025年初以来,美国大幅“抢进口”,但“累库存”现象相对滞后。展望未来,美国“抢进口”能否持续,“安全”库存水平会否提升?热点思考:美国经济:“消失的”库存?一、2025年初以来,美国累库幅度大幅落后于“超额进口”

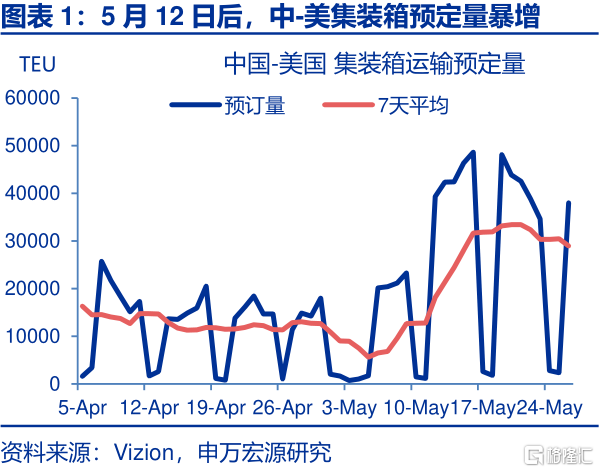

年初以来,美国“抢进口”现象极为显著。特朗普胜选以来,随着加征关税预期升温,美国“抢进口”现象极为显著。中国出口、美国进口、港口数据对“抢进口”现象均有所反映。5月12日中美日内瓦谈判以来,中国-美国集装箱预订量大幅提升,新一轮“抢进口”已拉开序幕。

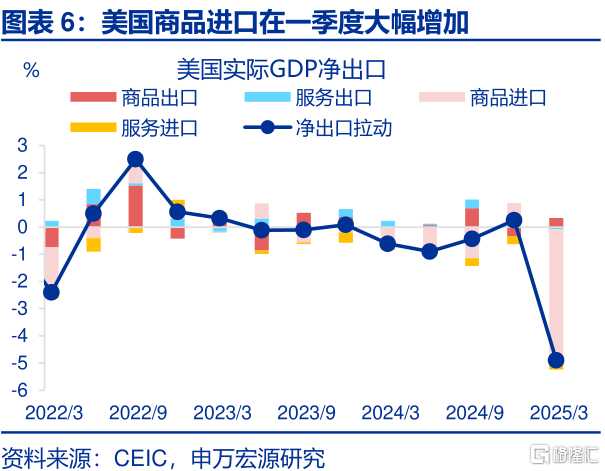

但是,一季度美国补库幅度远弱于商品进口,库存“去哪儿了”?美国一季度GDP中,商品进口拖累经济增速5个百分点(环比年化),但库存仅拉动GDP增速2.6个百分点,幅度仅为商品进口的一半。从月度数据角度来看,美国商品进口增速也远超库存增速。

二、如何理解美国库存与进口的分歧?一季度内需稳健+库存统计滞后

内需韧性和统计的滞后性可解释“消失”的库存。1)一季度,美国多数行业库存增速提升,但由于美国内需保持韧性,尤其是投资需求,导致库销比相对稳定。3月,美国商业库销比仅为1.34;2)由于数据统计时点差别,库存增速滞后于进口增速约3个月——库存仍处上行通道。

超额“进口”体量有多大?去年末以来,美国消费品超额“进口”可多支撑1.3个月的消费。市场担忧“超额”进口可能掣肘零售商涨价。但是,在截止到2025年4月的过去8个月内,“超额”消费品进口规模(相比过去15年趋势)为单月PCE商品消费(进口部分)的1.3倍。

三、美国“抢进口”能否持续?关税“休战”到期、库存累积、内需走弱或将抑制进口需求从逻辑上来看,美国90天关税暂停期结束后,“抢进口”动能大概率衰减。在90天关税暂停期内,美国“抢进口”或仍有动力。但是,美国对等关税、对华关税暂停期分别将在7月9日、8月12日结束。此后,美国无论是恢复高关税(上半年“应抢尽抢”),还是维持低关税(“无需再抢”),美国“抢进口”动力均可能减弱。从数据上来看,美国库存累积、内需走弱可能抑制未来进口需求。二季度,美国库存增速或滞后提升,叠加内需边际走弱,可能减弱下半年 “抢进口”动能;另一方面,2024年末以来,美国消费品进口增速远超消费增速,后续进口动能可能逆转。“安全”库存水平是不确定性来源,或受贸易政策波动、通胀水平影响。1)若特朗普关税2.0政策维持“高波动”,美国企业可能愿意持有更高水平的库存(贸易不确定性提升);2)根据历史规律,高通胀时期美国库销比中枢往往更高,当前通胀也处于上行趋势中。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”报告正文

2025年初以来,美国大幅“抢进口”,但“累库存”现象相对滞后。展望未来,美国“抢进口”能否持续?“安全”库存水平会否提升?

(一)2025年初以来,美国累库幅度远远弱于商品进口,库存“去哪儿了”?

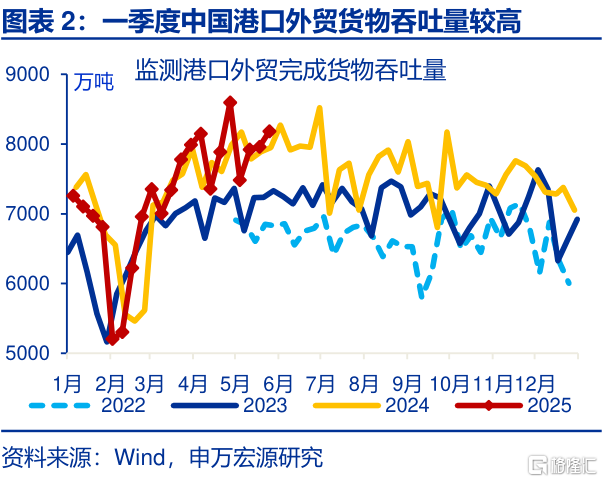

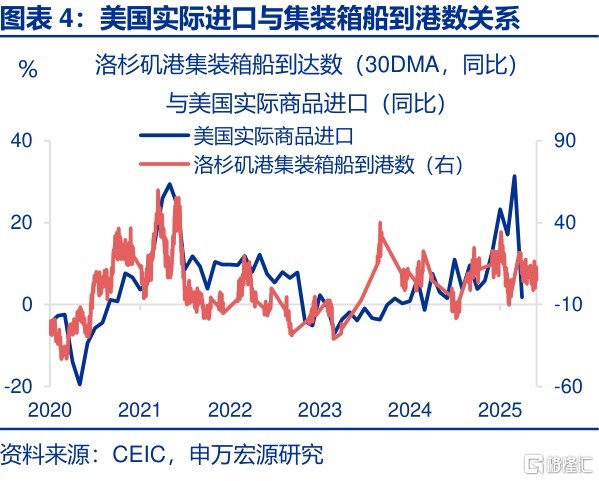

2025年一季度,美国“抢进口”现象极为显著。特朗普胜选以来,随着加征关税预期的升温,美国“抢进口”现象极为显著。中国港口外贸货物吞吐量、美国港口集装箱到达量均在一季度大幅超越2024年同期水平。2025年3月,美国实际商品进口同比增速高达31.4%。对等关税冲击下,美国4月实际商品进口同比大幅下跌至1.7%,市场一度担忧美国货架将会“清空”。5月中美日内瓦谈判以来,中国-美国集装箱预订量大幅提升,新一轮“抢进口”已经拉开序幕。

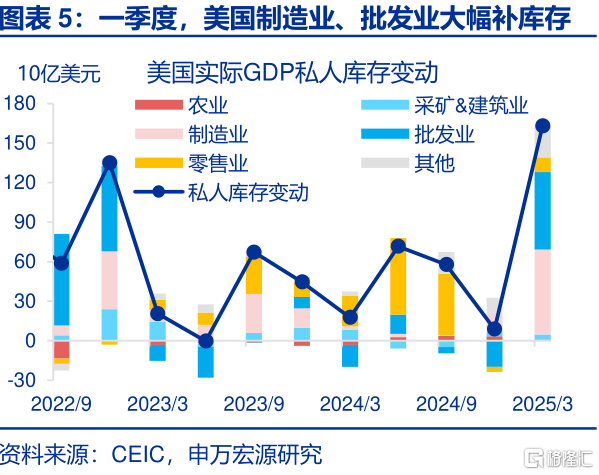

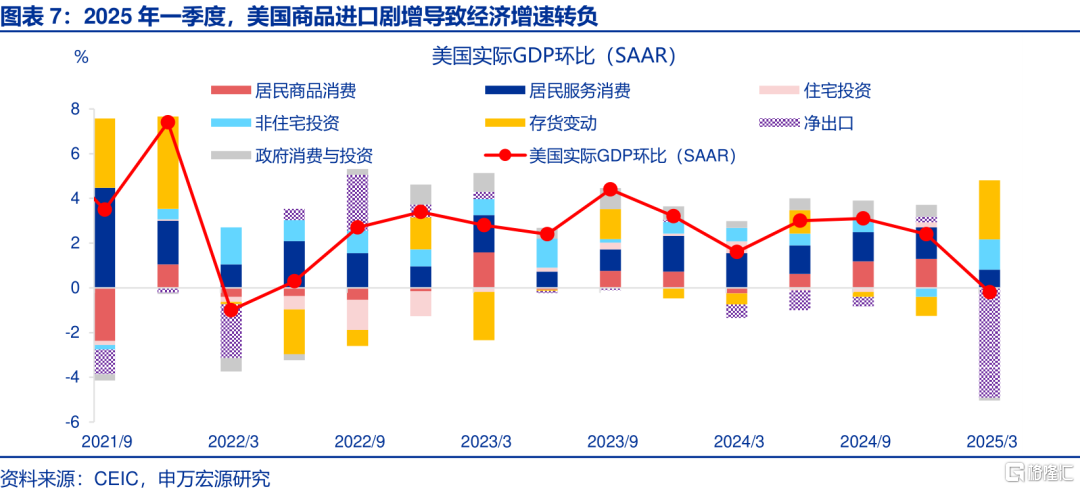

2025年初以来,美国累库幅度远远弱于商品进口。商品进口拖累美国一季度GDP增速5个百分点(环比年化),导致一季度美国经济增速转负。从进口结构来看,一季度进口增速提升主要由消费品拉动,其次为工业材料。但是,相比于进口金额剧增,一季度美国库存增量明显较少,仅拉动GDP增速2.6个百分点(环比年化),幅度仅为商品进口的一半。

从月度数据角度来看,美国商品进口增速也远超库存增速。除了GDP口径库存之外,一季度美国商业库存(制造+批发+零售)增速亦远弱于商品进口。进一步精确到美国消费品进口可以发现,批发+零售库存变化与消费品‘抢进口’幅度也存在不匹配的情况。

(二)如何解释“消失”的库存?一季度内需稳健+库存统计滞后

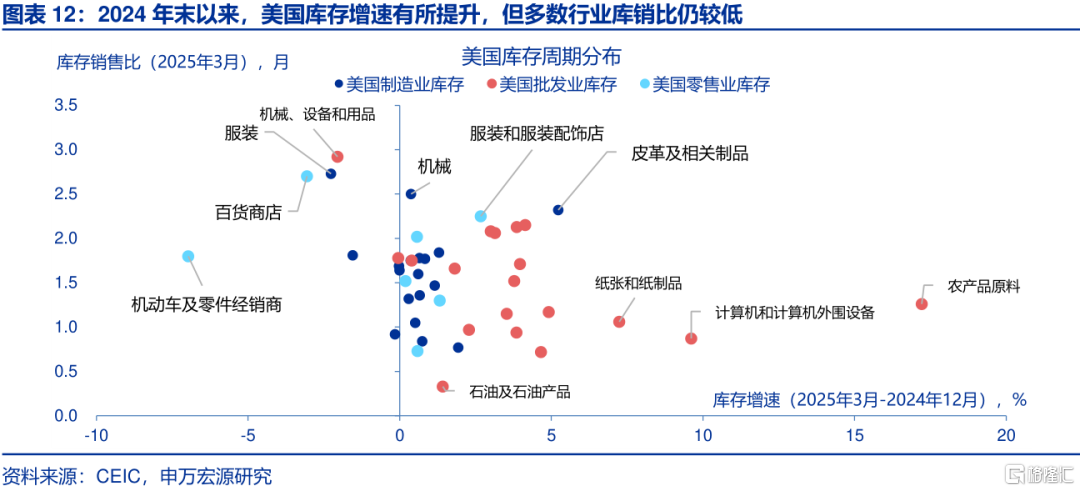

“消失”的库存解释之一:一季度美国内需不弱,特别是投资需求。从GDP核算来看,进口要经过国内需求、生产影响后才会累计为库存。因此,一季度美国“消失”的库存的第一层解释在于内需。一季度,美国多数行业库存增速提升,但由于美国内需保持韧性,尤其是投资需求,导致库销比相对稳定。2024年12月-2025年3月,在美国制造商、批发商、零售商44个子行业中,库存增速出现提升的共有35个行业,但库销比出现上升的只有18个。2025年3月,制造商、批发商、零售商库销比分别为1.45、1.30、1.29月,库销比最大的子行业也不超过3月。

“消失”的库存解释之二:由于统计因素,库存增速滞后于进口增速约3个月。从统计时点来看,商品在海关被统计为进口之后,需要经过一系列运输环节才能够到达各渠道商的仓库,从而被计入库存数据。从历史关系来看,美国商品进口增速领先商业库存增速3个月左右(即便考虑进年初黄金进口扰动后也依然成立)。也就是说,一季度美国商品进口可能还未来得及“转化”为库存。这部分消失的“库存”可能会通过两个渠道消化:一是美国库存数据上修,这在一季度GDP修正值中已经有所体现;二是库存在二季度可能滞后体现,这就意味着二季度美国库存增速可能有所提升。

去年末以来,美国消费品超额“进口”仅可支撑1.3个月的进口消费。市场担忧“超额”进口可能掣肘零售商涨价。广义来看,美国“抢进口”自2024年9月开始(特朗普胜选预期提升)。在截止到2025年4月的过去8个月内,“超额”消费品进口规模(相比过去15年趋势)为单月PCE商品消费(进口部分)的1.3倍。假设方面,消费品进口基线采取2010-2024年趋势,PCE消费采用2025年4月数据。

(三)“抢进口”能否持续?关税“休战”到期、库存累积、内需走弱或将抑制进口需求

从逻辑上来说,美国90天关税暂停期结束后,“抢进口”动能大概率衰减。在90天关税暂停期内,美国“抢进口”或仍有动力。但是,美对等关税、对华关税暂停期分别将在7月9日、8月12日结束。此后,特朗普无论是恢复高关税(上半年“应抢尽抢”),还是维持低关税(“无需再抢”),美“抢进口”动力均可能减弱。

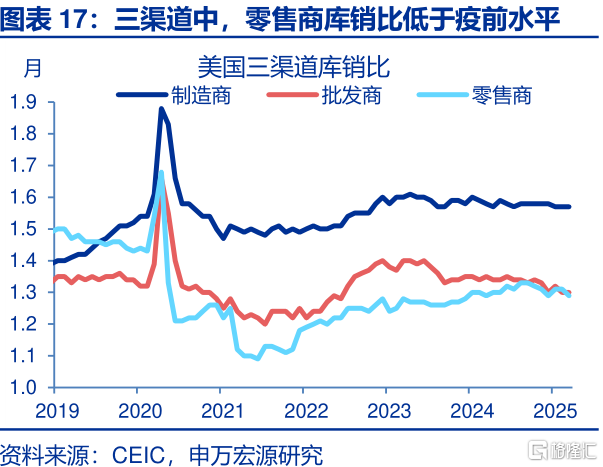

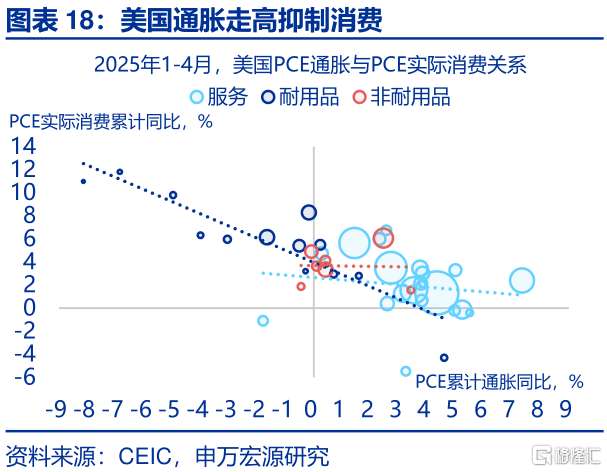

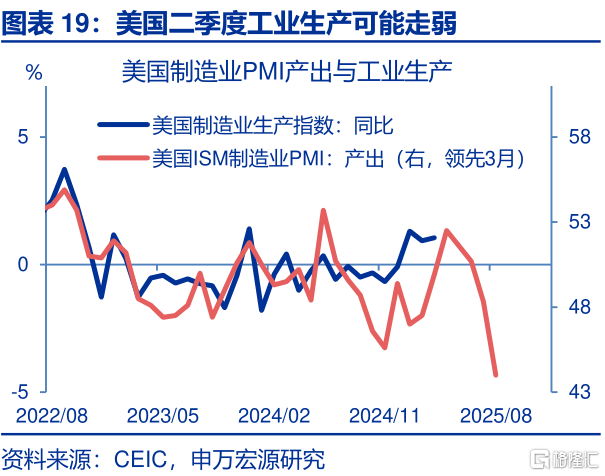

美国库存累积、内需边际走弱可能抑制未来“抢进口”动能。根据上文分析,美国库存增速可能滞后在二季度提升,而美国经济内需在二季度是明显有所弱化的,无论从零售消费结构、制造业PMI上均能够看出这一点。因此,美国后续“抢进口”动力可能减弱。2025年3月,美国商业库销比为1.34,仍低于2019年12月1.44的高位。从结构来看,零售商渠道库销比较低,集中在汽车行业,但制造商库销比高于疫情前,批发商库销比齐平2019年末水平,后两者“补库”空间可能有限。

另一方面,2024年末以来,美国消费品进口增速远超消费增速,后续进口动能可能逆转。2024年末以来,美国消费品进口增速远远超过核心PCE商品消费增速,这一幅度甚至超越疫后强劲补库的阶段。这也就意味着,超额的进口将会逐步转化为库存。进一步看,随着未来美国内需走弱(关税冲击),美国可能将逐步进入“去库”阶段,指向中期内美国进口动力弱化。

但是,美国未来“抢进口”空间也将取决于“安全”库存水平,后者可能受到贸易政策不确定性、通胀水平影响。1)贸易政策不确定性强化背景下,美国“安全”库存水平可能提升。根据上一轮中美贸易摩擦经验,美国贸易不确定性指数的提升对应着库销比中枢上行。若未来特朗普关税2.0政策维持“高波动”,那么美国企业可能愿意持有更高水平的库存,即“安全”库存水平提升;2)另一方面,根据长周期历史经验,高通胀时期美国库销比中枢往往更高,典型经验是1970s高通胀年代,而当前美国通胀也处于上行趋势之中(关税影响),库销比中枢可能较疫前有所提升。

经过研究,我们发现:

一、2025年初以来,美国累库幅度远远弱于商品进口。年初以来,美国“抢进口”现象极为显著。但是,美国库存增量相比进口额明显较低。从月度角度来看,美国商品进口增速也远超库存增速。

二、 库存“去哪儿了”?一季度内需稳健+库存统计滞后。一季度,美国多数行业库存增速提升,但由于美国内需保持韧性,尤其是投资需求,导致库销比相对稳定;由于数据统计时点差别,库存增速滞后于进口增速约3个月——库存仍处于上行通道。从体量上来看,去年末以来,美国消费品超额“进口”可多支撑1.3个月的消费。

三、“抢进口”能否持续?关税“休战”到期、库存累积、内需走弱或将抑制进口需求。从逻辑上来看,美国90天关税暂停期结束后,“抢进口”动能大概率衰减;从数据上来看,美国库存累积、内需走弱可能抑制未来进口需求。但是,“安全”库存可能是扰动及不确定性来源,主要受到贸易政策不确定性、通胀水平影响。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文来自申万宏源发布的《美国经济:“消失的”库存?——关税“压力测试”系列之十一》,报告分析师:赵伟、陈达飞、王茂宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26570.html