财政债务融资和支出结构明显“前置”,稳定上半年经济表现,后续财政路径如何演绎,增量政策会采取何种方式?本文分析,可供参考。

2025年财政最鲜明的特征是什么?财政融资前置提振支出表现

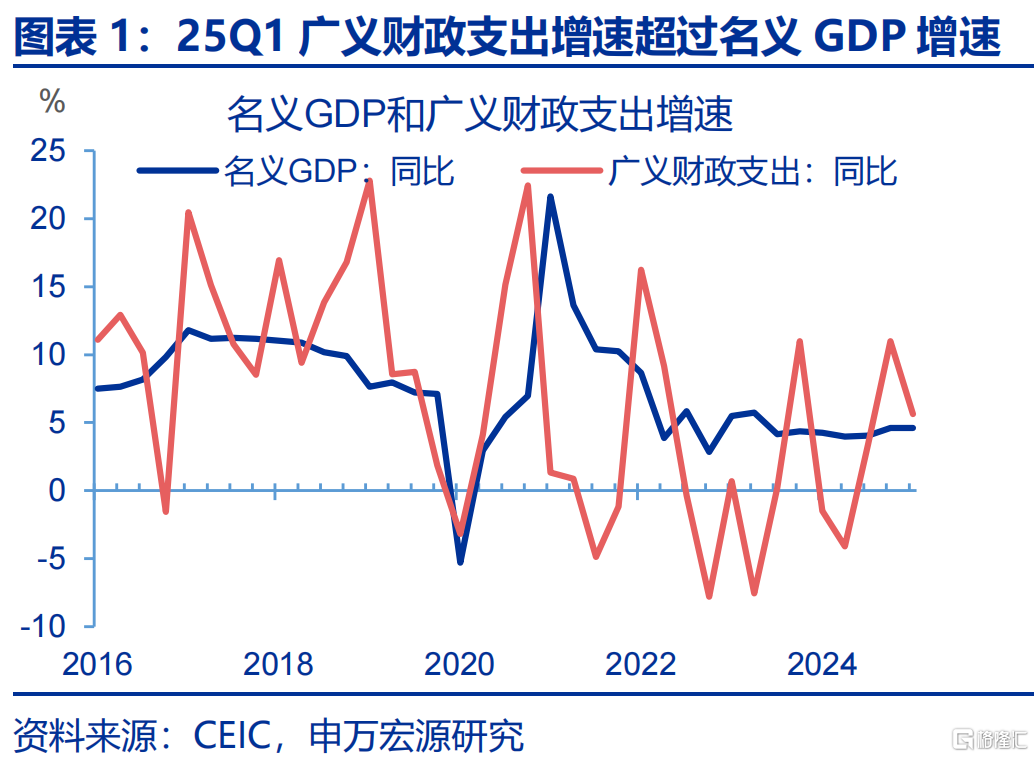

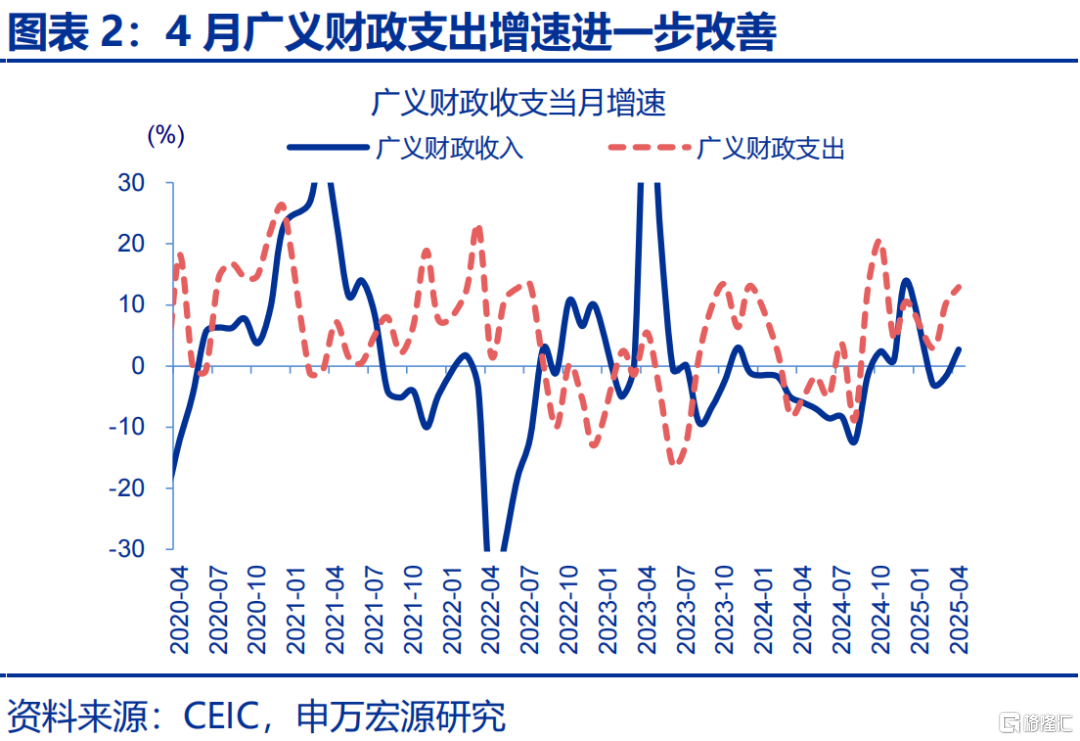

1-4月广义财政支出进度达28.4%,高于过去五年均值(28.2%),展现出财政对经济的有力支撑。2025 年一季度广义财政支出增速为 5.6%,超过名义 GDP 增速,也是2023 年以来一季度财政最好表现。值得注意的是,2025 年 4 月广义财政支出同比提升至 12.9%,加之财政发债速度依然积极,预计二季度支出增速仍将保持相对高位。

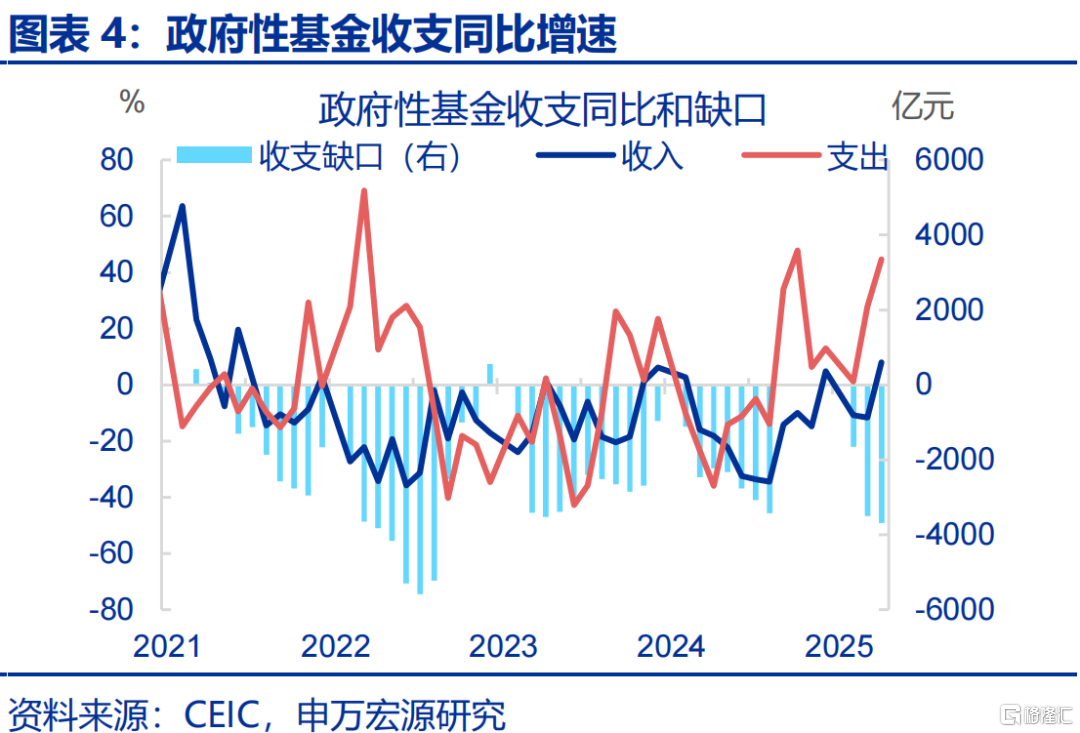

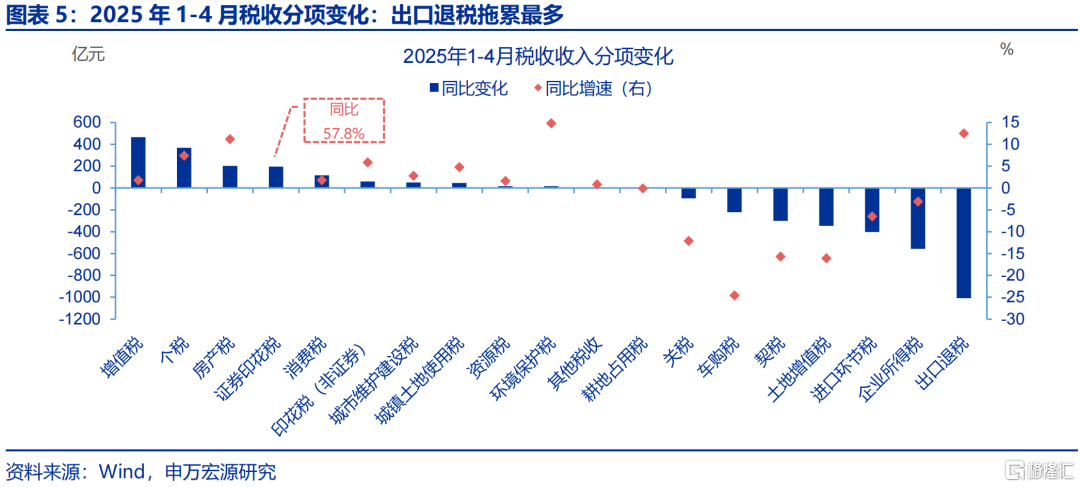

广义财政支出的增长并非得益于收入改善,1-4 月广义财政收入累计同比为 – 1.3%,较预算目标低 1.5 个百分点,主要受税收和土地出让收入下滑影响。1-4 月税收累计同比为 – 2.1%,低于年初预算目标(3.7%)5.8 个百分点;非税收入再度成为稳定一般公共预算收入的主力。同期,土地出让收入累计同比低至 – 11.4%,同比减少 1196 亿元。

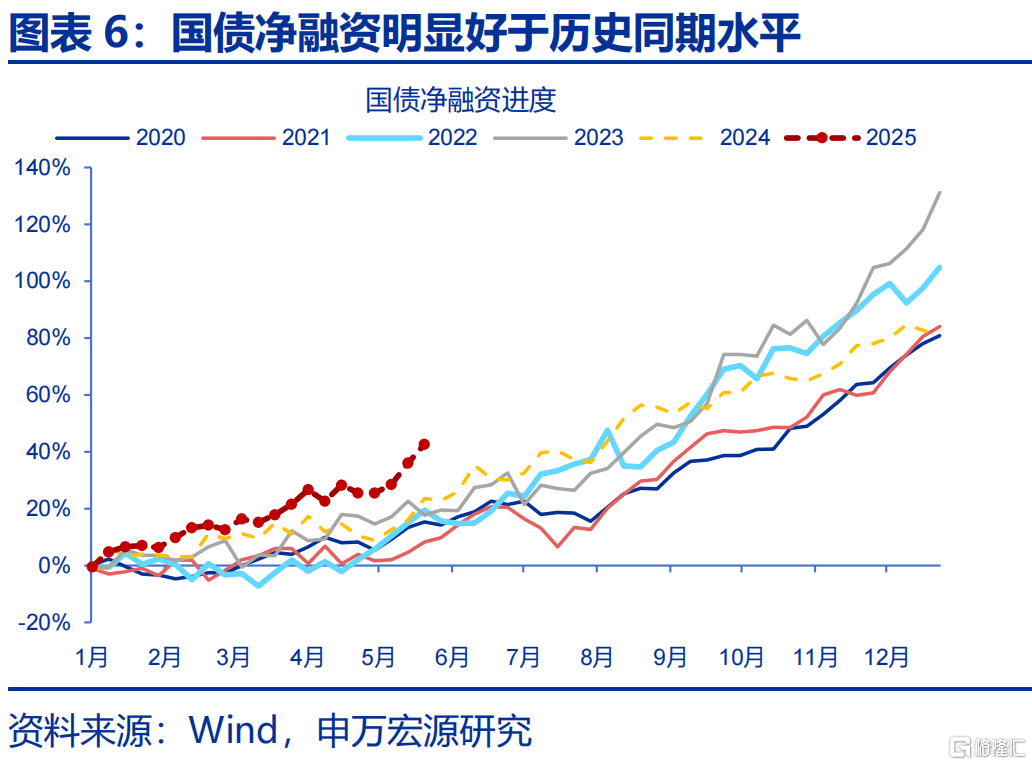

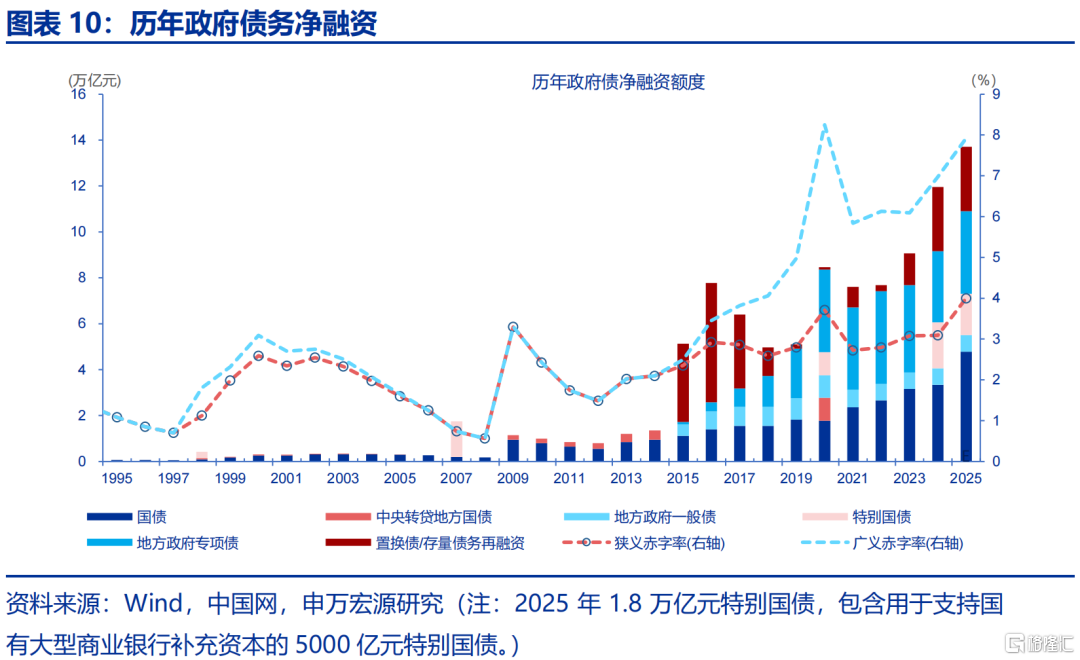

广义财政支出的高增长,更多依赖政府债务发行前置,尤其是国债的快速发行。1-4 月政府债净融资 4.8 万亿元,同比多增 3.6 万亿元,成为广义财政支出的核心支撑。截至 2025 年 5 月 24 日,国债已发行规模达预算目标的 42.7%,远超 2020-2024 年均值。

后续财政走势如何?增量政策的出台或可平滑财政支出节奏,巩固经济恢复态势。

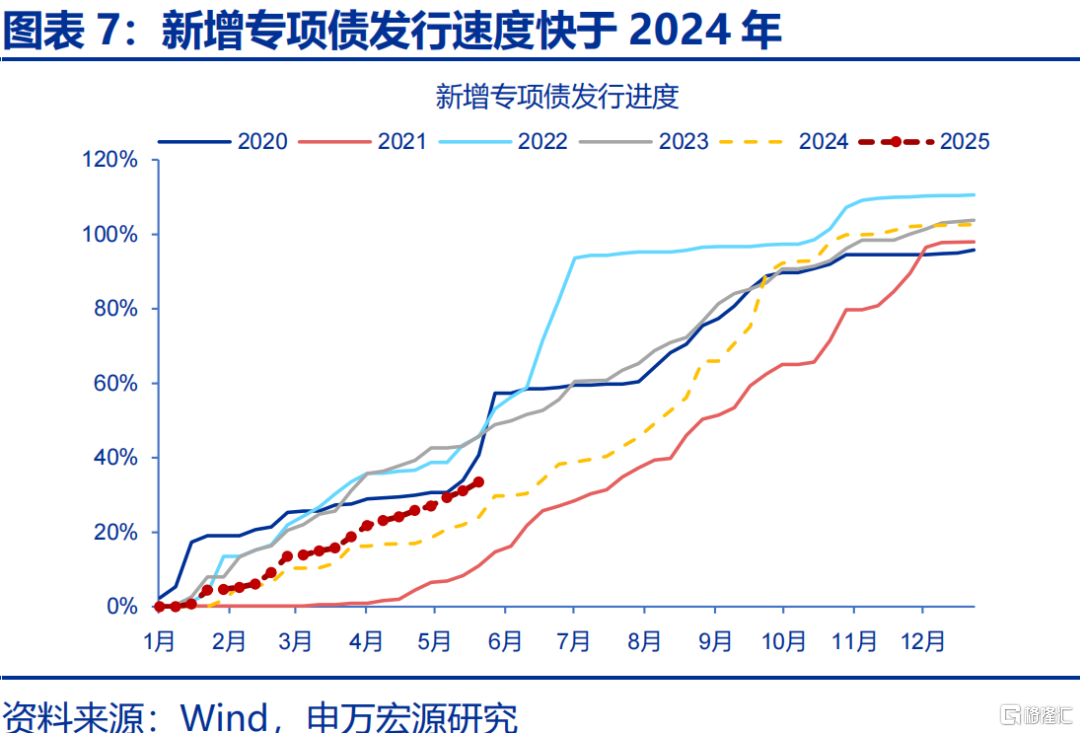

2025 年财政政策更为积极,全年安排政府债净融资规模达 13.86 万亿元。截至 5 月底,政府债已净融资 6.3 万亿元,尚余 7.5 万亿元待发行。具体来看,2025 年新增债务构成包括:赤字 56600 亿元、超长期特别国债 13000 亿元、注资特别国债 5000 亿元、新增专项债 44000 亿元、化债资金 20000 亿元,整体较 2024 年多增 2.9 万亿元。

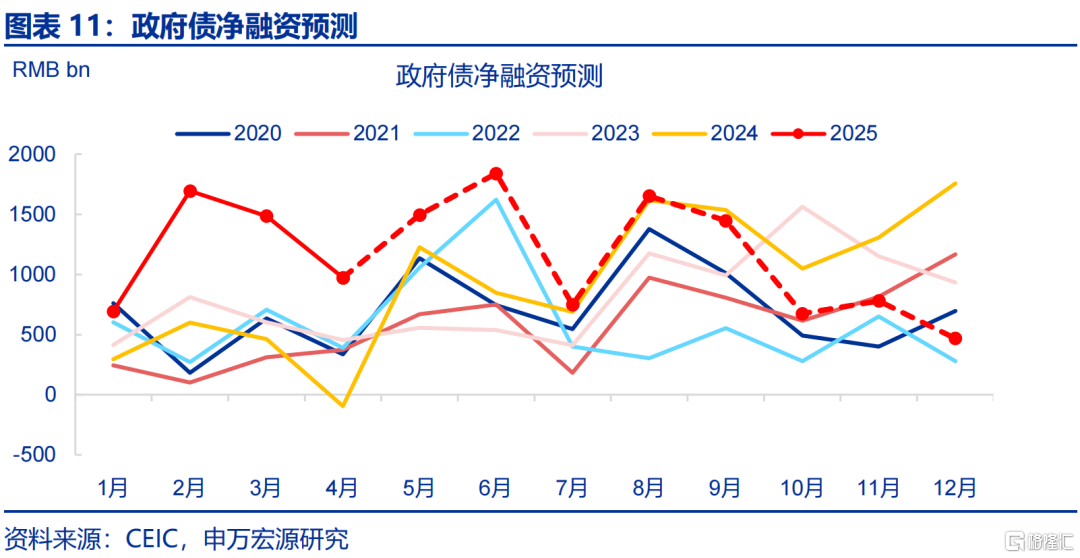

在政府债融资规模保持既定安排的假设下,预计至 9 月底政府债净融资将维持高位。4月政治局会议提出“加快地方政府专项债券、超长期特别国债等发行使用”,后续地方政府有望落实。鉴于今年国债净融资增量可观,其发行节奏或延续年初以来态势。综合来看,二季度政府债净融资同比多增或达2.3万亿,三季度维持在历史同期高位(3.8万亿)。

若下半年经济恢复仍面对不确定性,增量政策或加力提效以平滑财政支出,保证全年经济目标的实现。4月政治局会议提出“我国经济持续回升向好的基础还需要进一步稳固,外部冲击影响加大”。考虑下半年经济恢复的内外部仍有不确定性,财政为平滑经济波动仍有可能适时适度推出增量政策,并稳定广义财政支出增速的稳定性。

财政还有哪些政策可熨平下半年波动?2022年以来,政策性工具、追加赤字均有实践。

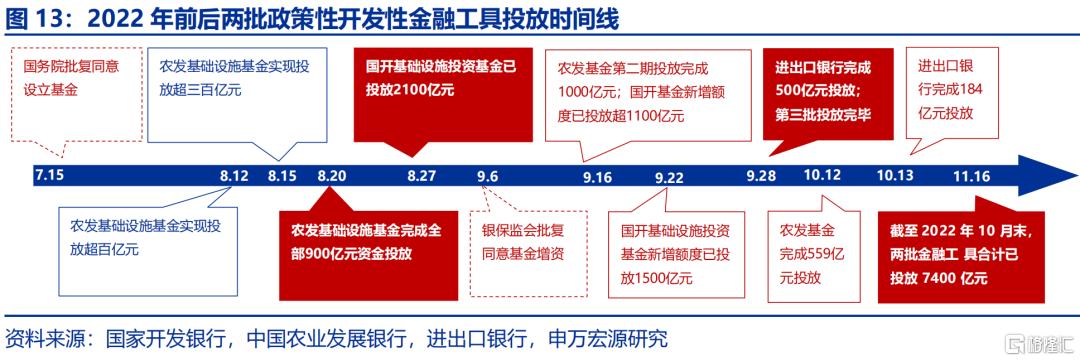

预算外工具具备机动灵活的特性,4 月政治局会议部署的政策性金融工具后续有望成为短期平滑经济波动的有效手段。政策性开发性金融工具具备部署迅速、资金撬动能力强的显著特点,这在 2022 年的实践中得到充分验证。2022 年首批3000亿资金实现两个月内全部落地,紧接着部署的第二批3000亿资金更是一个月内实现收官。

预算内工具则更倾向于依据经济数据动态变化,适时适度发力,其中赤字扩容和追加特别国债虽需履行预算流程,推进节奏相对缓慢,但政策力度更为强劲。4 月政治局会议提出“根据形势变化及时推出增量储备政策”。按当前静态测算,广义财政收入距离目标相差约5000-6000亿。若收入不足影响到支出对

在增量资金的投向上,服务消费、生育政策、基建投资将成为财政稳增长的核心发力点。在促消费领域,持续为居民“减负”“增收”是提振消费的根本之策,改善收入分配机制、强化社会保障、生育补贴等机制性政策将发挥更大作用。服务消费目前存较大修复空间,亟待政策扶持,或可侧重延长居民实际休假时间。投资方面、“新”、“老”基建协同发力。

风险提示

政策变化超预期,经济变化超预期。

1.1 2025年财政最鲜明的特征是什么?

年初以来,财政支出明显靠前发力,1-4 月广义财政支出增速达 7.2%,支出进度达28.4%,超过过去五年均值(28.2%),展现出财政对经济的有力支撑。其中,2025 年一季度广义财政支出增速为 5.6%,同样超过名义 GDP 增速。回顾 2023 年以来的九个季度,仅有 2023 年四季度、2024 年四季度和 2025 年一季度这三个季度,广义财政支出增速高于名义 GDP 增速,这进一步凸显了今年财政靠前发力的特征。值得注意的是,2025 年 4 月广义财政支出同比提升 2.8 个百分点至 12.9%,加之财政发债速度依然积极,预计二季度支出增速大概率保持相对高位。

广义财政支出的增长并非得益于收入改善,1-4 月,广义财政收入累计同比为 – 1.3%,较预算目标低 1.5 个百分点,主要受税收和土地出让收入下滑影响。具体来看,1-4 月税收收入累计同比为 – 2.1%,低于年初预算目标(3.7%)5.8 个百分点;非税收入增速为 7.7%,显著高于预算目标(-14.2%),成为稳定一般公共预算收入(增速 – 0.4%)的主要力量。同期,政府性基金收入累计同比为 – 6.7%,低于年初预算目标(0.7%)7.4 个百分点,其中国有土地使用权出让收入累计同比低至 – 11.4%,同比减少 1196 亿元 。

广义财政支出的高增长,更多依赖政府债务发行前置,尤其是国债的快速发行。从社融口径数据可知,1-4 月政府债净融资 4.8 万亿元,同比多增 3.6 万亿元,成为广义财政支出的核心支撑。分项来看,国债发行进度显著加快。截至 2025 年 5 月 24 日,国债已发行规模达到预算目标(中央财政赤字 48600 亿元、超长期特别国债 13000 亿元、中央金融机构注资特别国债 5000 亿元)的 42.7%,远超 2020-2024 年均值 16.9%。

1.2 后续财政走势如何?

2025 年财政政策更为积极,全年安排政府债净融资规模达 13.86 万亿元。截至 5 月底,政府债已实现净融资 6.3 万亿元,尚余 7.5 万亿元待发行。具体来看,2025 年新增债务构成包括:赤字 56600 亿元、超长期特别国债 13000 亿元、中央金融机构注资特别国债 5000 亿元、新增专项债 44000 亿元、化债资金 20000 亿元,整体规模较 2024 年多增 2.9 万亿元 。

在政府债融资规模保持既定安排的假设下,预计至 9 月底政府债净融资将维持高位。4 月政治局会议明确提出 “加快地方政府专项债券、超长期特别国债等发行使用”,后续地方政府有望加速落实相关要求。同时,鉴于今年国债净融资增量可观,其发行节奏或延续年初以来的态势。而化债类资金与新增一般债或在年底平稳发行,以避免政府债供给短期内过度增长。6月政府债净融资或可达到1.8万亿历史最高水平,三季度政府债净融资可能在3.8万亿左右,和2024年三季度持平。

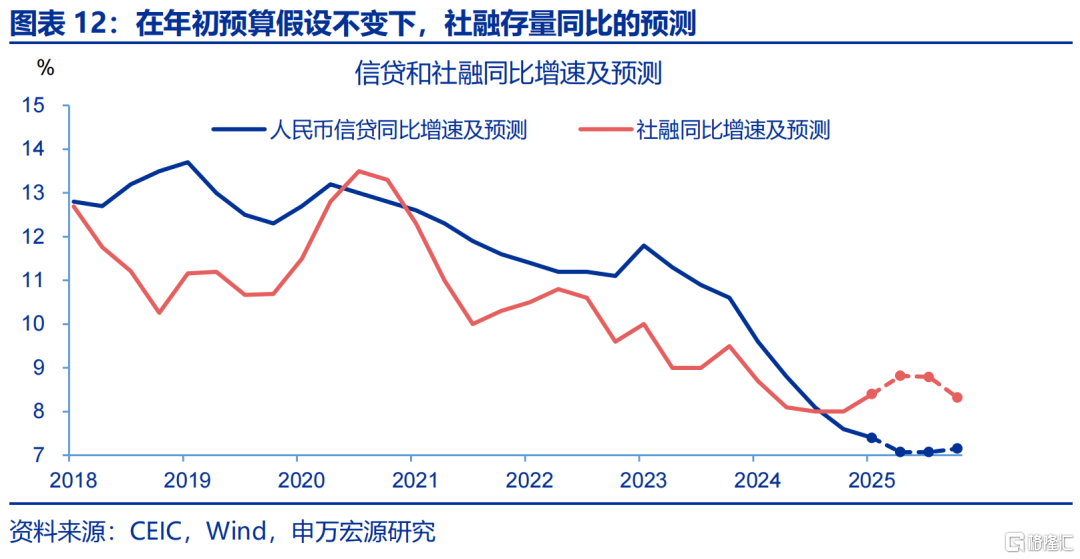

若下半年经济恢复仍有不确定性,增量政策或加力提效以平滑财政支出,保证全年经济目标的实现。4月政治局会议提出“我国经济持续回升向好的基础还需要进一步稳固,外部冲击影响加大”。考虑下半年经济恢复的内外部仍有不确定性,财政为平滑经济波动仍有可能适时适度推出增量政策,并稳定广义财政支出增速的稳定性。随着财政积极稳定经济,社融增速下半年的稳定性或也将同步增强,出现“倒U型”社融增速走势的概率下降。

1.3 财政还有哪些政策可以熨平下半年波动?

预算外工具凭借机动灵活的特性,4 月政治局会议部署的政策性金融工具后续有望成为短期平滑经济波动的有效手段。政策性开发性金融工具具备部署迅速、资金撬动能力强的显著特点,这在 2022 年的实践中得到充分验证。2022 年 6 月底国常会部署的首批 3000 亿元资金,于 8 月 27 日便完成投放;紧接着部署的第二批 3000 亿元资金,也在 9 月 28 日实现全部落地。并且,2022 年明确该工具可用于补充包括新型基础设施在内的重大项目资本金,有效撬动信贷及社会资金参与项目建设。

预算内工具则更倾向于依据经济数据动态变化,适时适度加码发力。赤字扩容和追加特别国债虽需履行预算流程,推进节奏相对缓慢,但政策力度更为强劲。4 月中央政治局会议提出 “根据形势变化及时推出增量储备政策”,会后两场发布会也对增量政策方向作出阐释。在预算内政策方面,后续财政收入能否达成预算目标值得重点关注。以2025年1-4月财政收入静态测算,广义财政收入全年距离预算目标相差约5000-6000亿。若收入不足影响到财政支出对名义 GDP 的支撑效能,财政部门或考虑追加资金投入,不过受限于财政预算调整的复杂流程,政策落地周期较长。

在增量资金的投向上,服务消费、生育政策、基建投资将成为财政稳增长的核心发力点。

在促消费领域,持续为居民 “减负”“增收” 是提振消费的根本之策。2024 年,城镇居民财产净收入和转移净收入仅恢复至 2014 – 2019 年趋势水平的 94.2% 和 93.8% 。从长远来看,改善收入分配机制、强化社会保障等机制性政策将发挥更大作用。相关测算表明,若将退休人员基本养老金每人每月提高 100 元,全年城镇职工基本养老保险支出将增加 1700 多亿元;若参照呼和浩特最新阶梯式育儿补贴政策标准,全国新生儿生育补贴总规模预计超 3700 亿元。(详见《提振消费的“关键”?——“反脆弱”系列专题之五》)

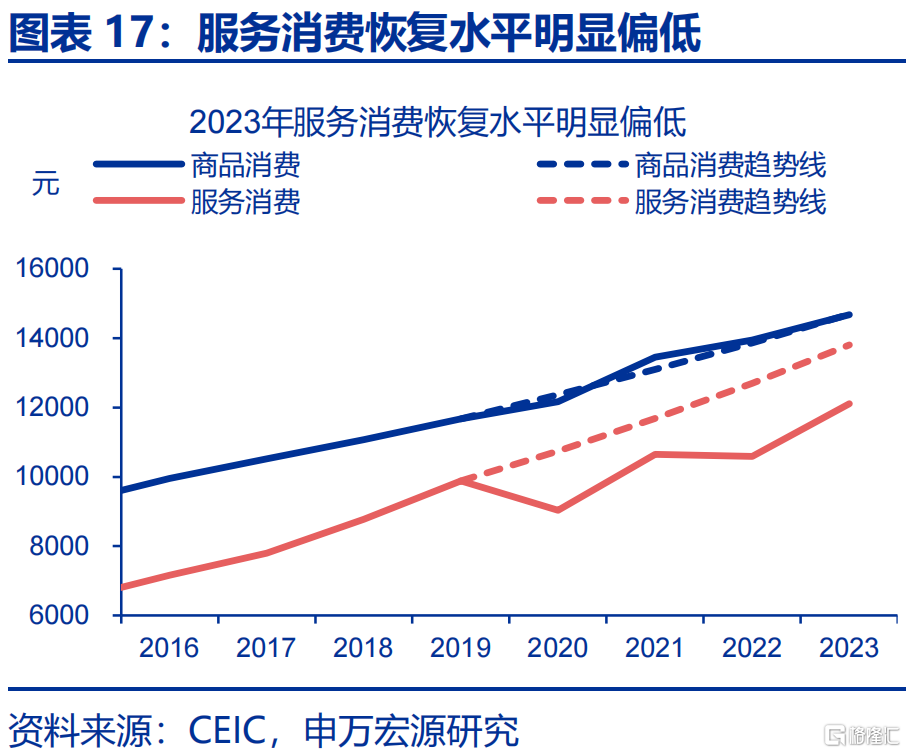

相较于已恢复至历史趋势附近的商品消费,服务消费目前仅达到历史趋势的 87.7%,存在较大修复空间,亟待政策扶持。在需求侧,除对价格弹性较高的服务领域实施补贴外,延长居民实际休假时间,尤其是增加公共假期并保障带薪休假制度落实,是激发服务消费潜力的关键;在供给端,则需推进结构性改革,在优化供给结构的同时,防范市场无序竞争。

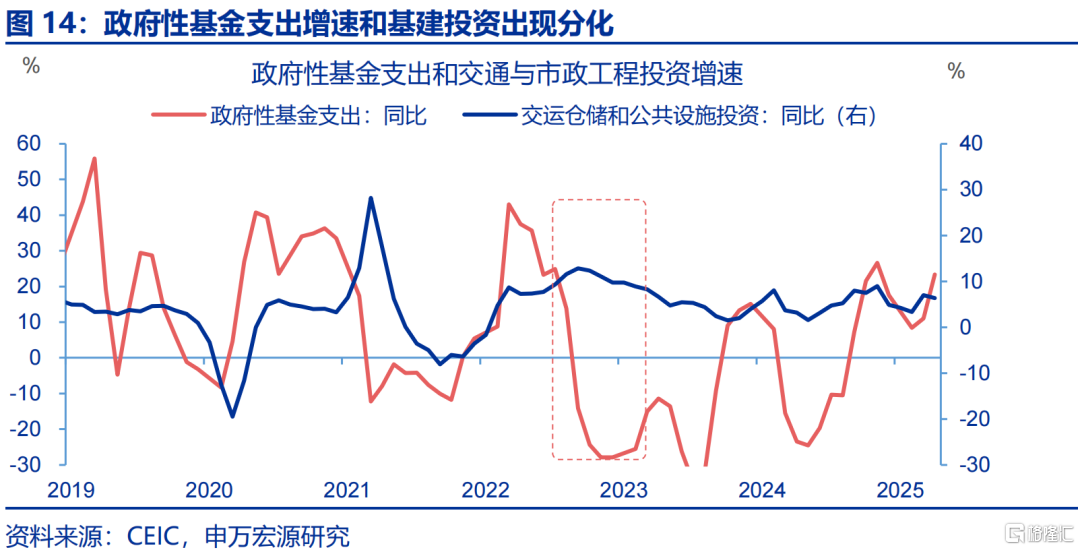

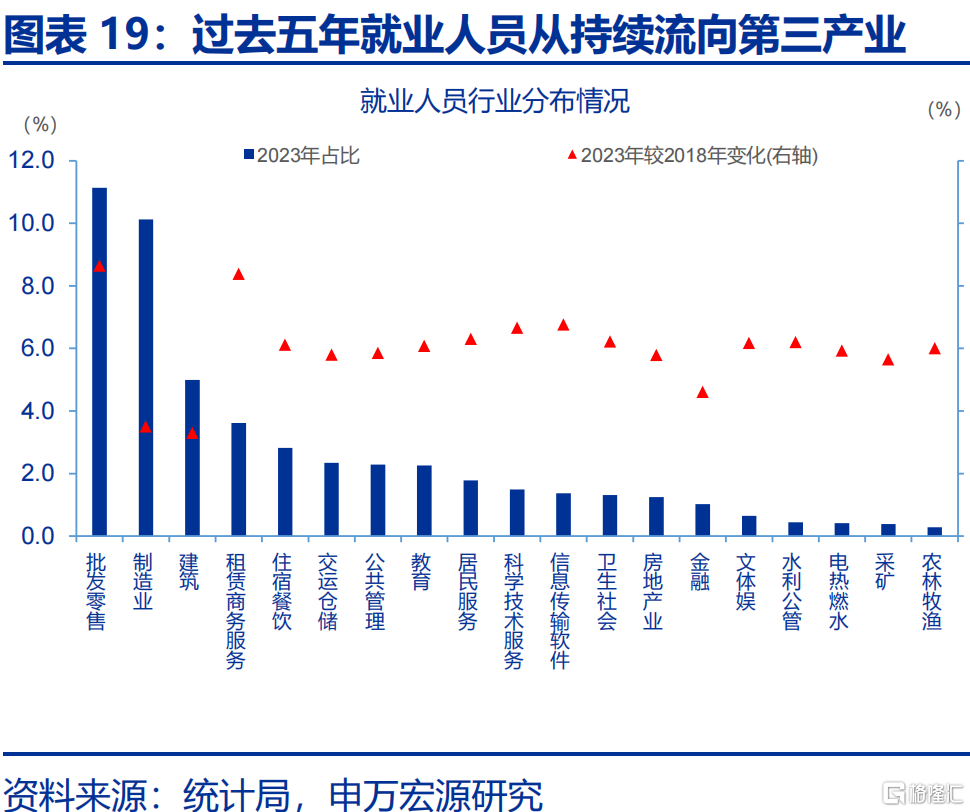

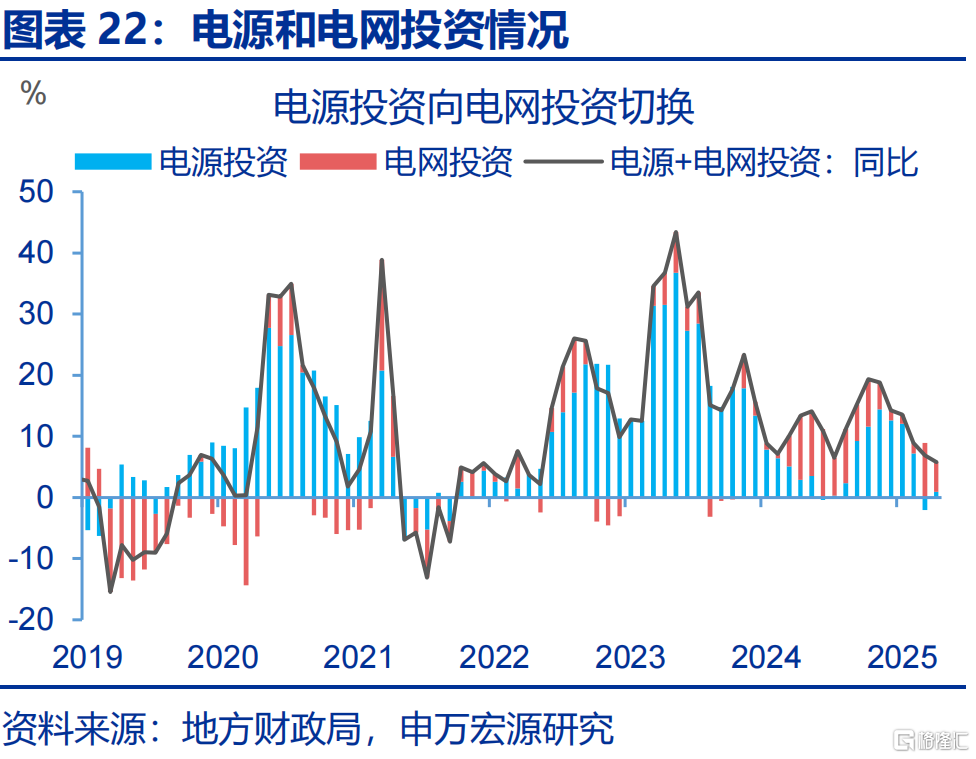

稳投资方面,助力新兴产业发展的新基建正逐渐成为经济新增长点,与此同时,传统基建项目加快开工落地同样不可忽视。自 2024 年四季度以来,AI 技术的突破性进展引发市场高度关注,科技领军企业显著加大在 AI 领域的资本开支。AI 产业发展催生出对电力基础设施的新需求,2025 年电力系统工作重点转向提升消纳能力,火电改造和核电供能稳定性将成为电源投资领域的政策关注焦点。

随着专项债 “自审自发” 试点加速推进,地方政府投资积极性有望逐步回升。2025 年一季度数据显示,全国以项目方式申报工伤保险的工程项目数量累计 3.9 万个,同比增长 9.4%;工程总造价金额累计 1.9 万亿元,同比增长 4.8%。其中,3 月工程项目申报数量占一季度总量的 46.5%,申报总造价占一季度总造价的 43.9%,反映出投资项目推进节奏加快。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。

注:内容节选自申万宏源宏观研究报告2025年30日发布的《 财政“前置”后该关注什么?——“反脆弱”系列专题之十》,分析师:赵伟、贾东旭 、侯倩楠

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26044.html