日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了61篇报告。

结论:近期日本长端利率受石破首相的发言而明显上升,但我们认为相关影响或会逐步消退。我们认为未来长端利率若继续大幅明显上升,则存在日本央行临时增加购债来平稳市场的可能性。基本面方面,在通胀背景下日本政府为最大受益主体,日本财政的状况在过去数年边际明显改善,我们认为或无需过度担心日本国债的风险。

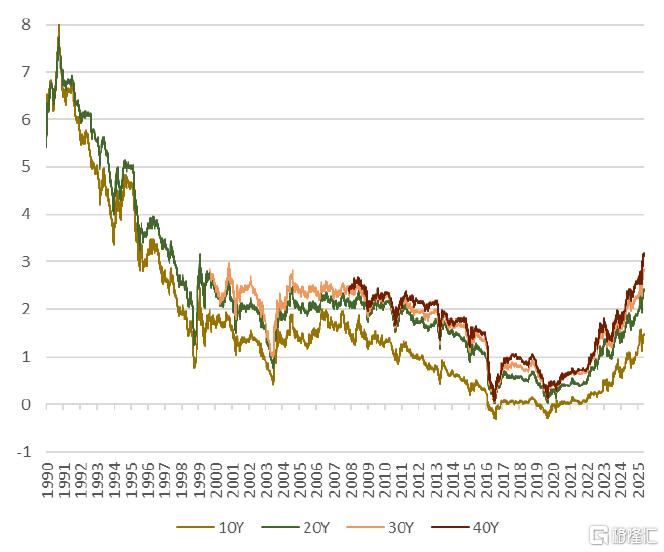

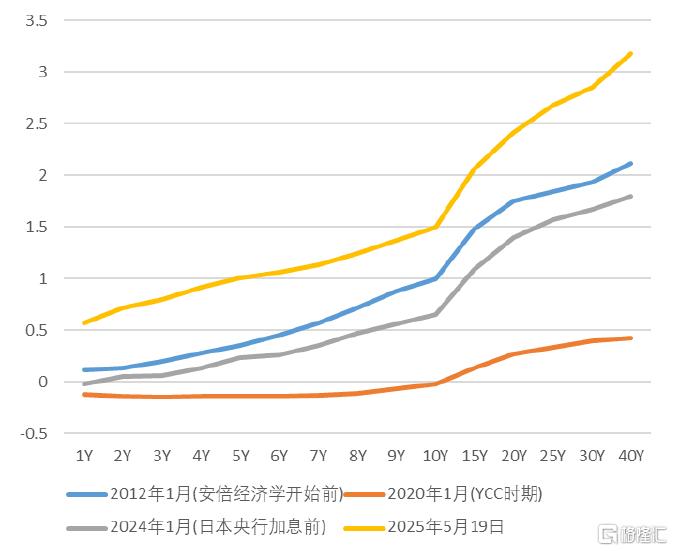

事件:5月20日,日本财务省举行的20年期国债拍卖结果出炉,投标倍数仅为2.5倍,远低于上个月的2.96倍,创下2012年以来的最低纪录,而尾差(平均价格与最低成交价之间的差距)则飙升至1.14日元,为1987年9月以来的最高水准。拍卖结束后,二级市场中的最新发行的30年债与40年债的利率也突破了历史新高(注:日本30年、40年债发行历史较短,皆始于90年代日本泡沫经济崩溃之后)。截至5月19日,日本10、20、30、40年利率分别升至1.494%、2.412%、2.851%、3.178%,基本达到了2000年代的水平。此外,日本的收益率曲线也在逐步走陡,目前日本10年利率与政策利率的息差高达100bps,为主要发达经济体中最高水平。

图表1:日本各类国债利率的走势(%)

资料来源:日本财务省,中金公司研究部

图表2:日本收益率曲线的变化 (%)

资料来源:日本央行,中金公司研究部

直接原因-石破表示“日本财政情况比希腊还差”:5月19日,日本参议院的答辩中,国民民主党提出希望对消费税实施减税,作为回应石破表示[1]“需要认识到‘有利率’的时代的恐怖(过去通缩时期,日本是‘无利率’的时代),我国的财政情况非常不好,比希腊还要差”。石破的此番发言在日本国内引起很大争论的同时,也受到了海外主要媒体的报道与传播[2]。受该消息影响,日本的长端利率在近期明显上升。

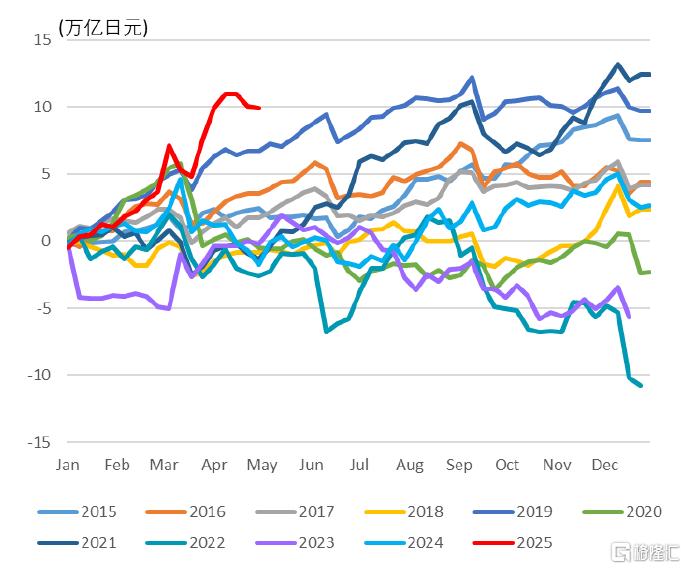

海外投资者暂避日本国债:日本国债的拍卖当中海外投资者的占比不可忽视。比起日本国内投资者,海外投资者对“财政风险”更为敏感,受石破的发言影响,较多海外投资者选择暂避日本国债,带来了明显的利率上行压力。除此之外,3月、4月期间海外投资者连续两个月大幅净买入日本债券,背后原因在于对美国财政的担心从而资金流入日本。因此,进入5月之后,海外投资者难以进一步大幅净买入日债。

图表3:年初以来境外投资者对日本中长期债券净投资累计额 (万亿日元)

资料来源:日本财务省,中金公司研究部

日本保险公司也难以大举买入日债:过去数年当中,日本的寿险为了匹配久期已经持续大幅净买入了超长期的日本债券,我们认为今后进一步大幅增持的可能性较低。同时,由于近期日本债券市场波动较大,日本的保险公司也较为担心浮亏的风险。

养老金今年对债券买入有限:最近数年日本养老金的趋势为“多股少债(加大股票权重、降低债券权重)”。此外,养老金的配比中还存在“再平衡(rebalance)”的操作,过去数年由于股票资产表现较为出色,因此超过其目标权重,在此背景下养老金需要被动地去做“再平衡”,进行“卖出股票、买入债券”的操作。但是今年以来全球股票表现一般,因此基于“再平衡”的债券买入有所减少。

日本央行:目前日本国债的投资者占比中,日本央行约占一半,日本央行的动向都是投资者的关注。作为前提,日本央行在24年7月份的会议中就已经决定了减少购债的大框架(详情参考《中金看日银#48:24年7月会议回顾-小幅加息》),同时日本央行还表示其“减少购债”本身已经脱离了其货币政策框架,为了货币政策的调整通过政策利率的变化去实现,而非是其“减少购债”的速率。今年6月的日本央行议息会议中,日本央行会对其“减少购债”进行中期回顾,我们认为日本央行不太希望对现有的计划做出太大调整。但是我们认为今后日债利率持续上行的背景下,日本央行可能会实施临时购债。今年3月,植田行长表示[3]“在长端利率快速上行的背景下,日本央行是会考虑机动性地临时增加购债”。“在日本通胀较高的背景下临时增加购债反而会加大日本通胀风险”是投资者的担忧,但是我们认为利率快速上行为“急性病”、高通胀为“慢性病”,在急性病与慢性病的“疗法”出现相斥的背景下,应该优先“急性病”的治疗。日本央行可以选择在短期内增加购债稳定住国债市场,之后再逐步减持。

下一步关注6月3日10年国债拍卖:今后短期内日本国债的拍卖依旧值得关注,日本财务省将在5月28日、6月3日、6月5日分别进行40年、10年、30年的国债拍卖,其中6月3日的10年国债拍卖尤为重要。届时如果10年国债的拍卖依旧“疲软”,则有可能带来日本收益率曲线的进一步整体上升。

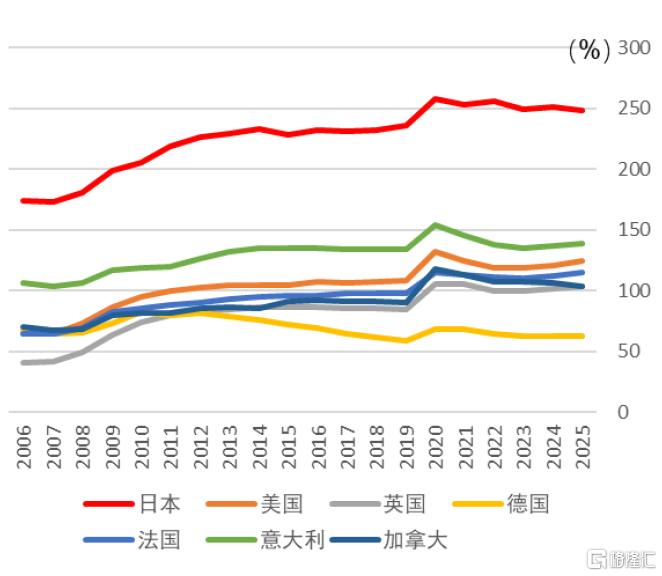

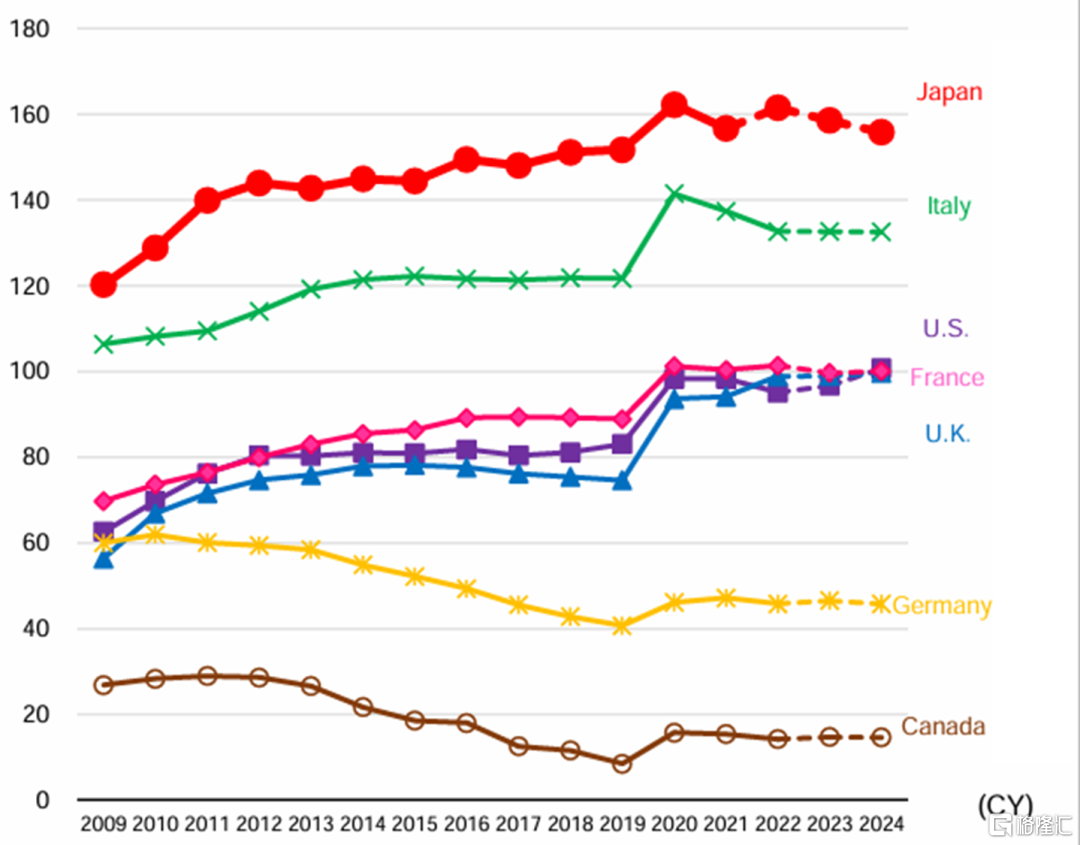

日本国债是否危险?从结论而言,我们认为无需过度担心日债的利率上涨。石破茂的“日本财政状况比希腊还要差”的观点在日本国内受到很大争议与反对意见。日本目前的中央政府的负债对名义GDP的比率高达250%附近,在主要发达国家中为最高水平,同时该数字也高于财政危机时的希腊。但事实是90年代以来日本的财政状况一直是主要发达国家中“最差”水平,该现象已经持续了30年左右,并非近期才发生。为什么日本的财政状况长期不佳的背景下日本却没有爆发财政风险,我们觉得主要有以下三点原因。

► 净负债程度有限:图表4仅仅展示了政府负债与名义GDP的比率但是并未考虑到日本政府的资产。净债务(债务-资产)对名义GDP比率来看,日本为150%附近,同其他发达国家的差距有所减少。

图表4:主要发达国家政府债务对名义GDP的比率走势

注:1) 政府债务范围为中央政府、地方政府、社会保障基金的合计;2) 2024-2025年的数值为IMF的推测值资料来源:日本财务省,中金公司研究部

图表5:主要发达国家政府净债务对名义GDP的比率走势

注:1) 政府债务范围为中央政府、地方政府、社会保障基金的合计;2) 2024-2025年的数值为IMF的推测值资料来源:日本财务省,中金公司研究部

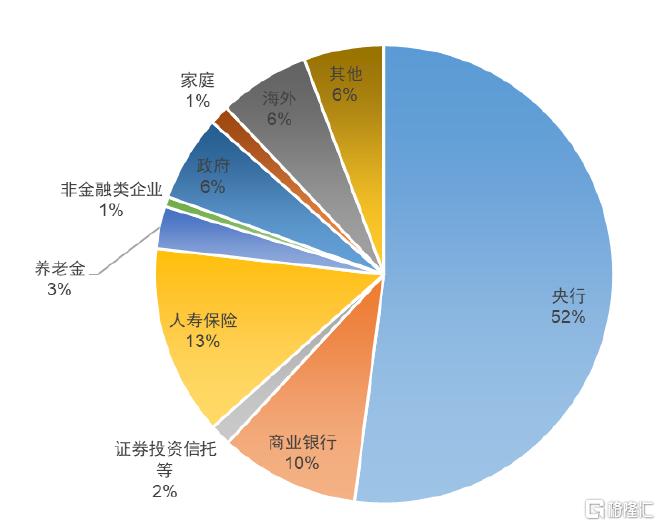

► 大部分为内债:日本的国债持有者结构也值得关注,外国投资者占比仅为6.4%,绝大部分的日本国债为“内债”。同时,日本央行的持有占总体的52%,日本财务省支付给日本央行的票息的大部分最终会作为日本央行的利润又被上缴给日本财务省,因此还本付息增加的影响对日本财政相对有限。此外,如果投资者选择将日本政府(财务省)与日本央行合并资产负债表,届时日本“广义政府”的负债会明显减少。

图表6:日本国债投资者分布占比

注:2024年12月时点资料来源:日本央行,中金公司研究部

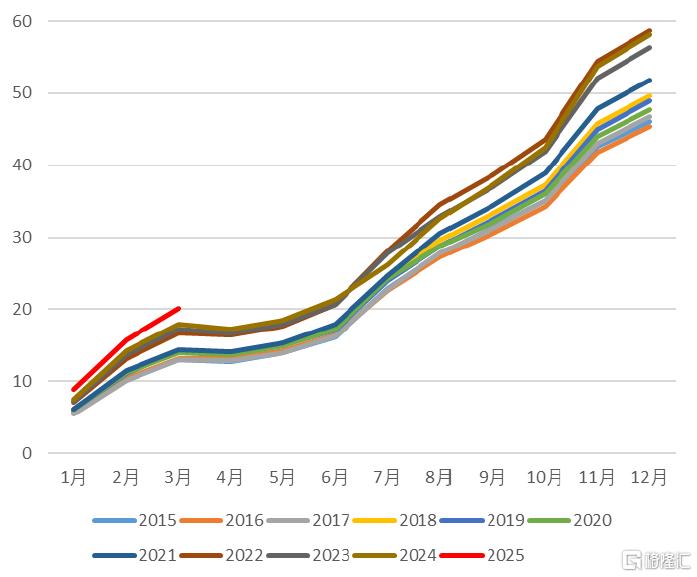

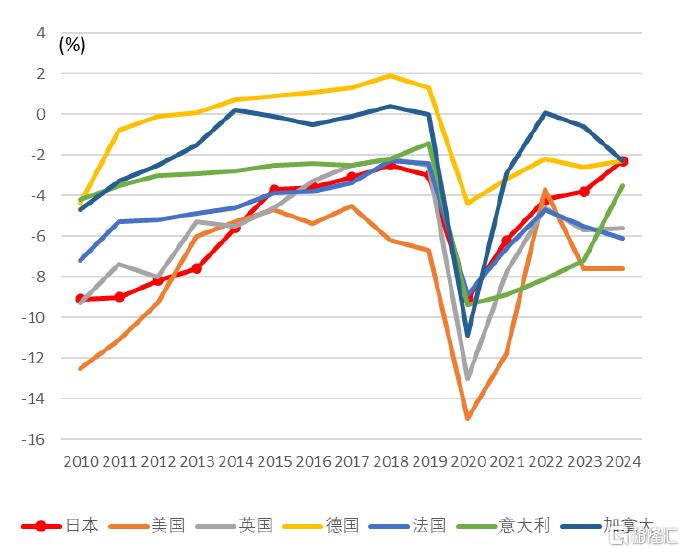

► 财政状况边际在明显改善:基于经济学理论,通胀背景下①过去使用固定利率借款、②收入端同通胀挂钩的主体是“最大的获利者”,而在日本社会中该“获利者”就是日本政府。日本政府发行的日本国债一直都是固定利率的方式,因此利率上行的影响只会影响到边际部分。另一方面,日本政府的收入端却与通胀高度挂钩,近年以来在通胀背景下呈现年年扩大的趋势。2025年3月期间,日本的财政收入同比+15.8%,实现了高于通胀的增长,细项来看所得税同比+17.2%、消费税同比+22.9%、法人税+11.4%[4]。所得税、法人税、消费税是日本的三大税种,三者总计占日本税收的近9成[5]。所得税方面,在日本持续涨薪的背景下持续扩大;法人税方面,日本企业利润持续扩大背景也每年增加;消费税方面,同日本的通胀高度挂钩,也在持续扩大。在上述的“支出端债务成本增加有限,但收入端呈现高于通胀的增长”的背景下,自2020年以来日本的财政收支对名义GDP的占比在逐年改善,目前仅为-2%(即财政赤字占名义GDP约2%),在主要发达国家中为最佳级别的水平。2025年3月10日,日本政府举办的经济财政咨询会议中,作为专家的东京大学教授渡边努表示[6]“日本从零通胀转向2%的通胀时,日本政府作为最大负债主体实则是最为获利的主体,据我测算日本政府将从通胀中获利180万亿日元(约为1.5年份的日本政府预算)”。

图表7:每年年初以来的日本政府税收的累计额走势(万亿日元)

资料来源:日本财务省,中金公司研究部

图表8:主要发达国家财政收支对名义GDP占比的走势

注:1) 政府债务范围为中央政府、地方政府、社会保障基金的合计;2) 2025年的数值为IMF的推测值资料来源:日本财务省,中金公司研究部

注:本文来自中金研究2025年5月22日已经发布的《中金看日银#61:日本国债是否危险》

丁瑞,CFA 分析员 SAC 执证编号:S0080523120007 SFC CE Ref:BRO301

李刘阳,CFA 分析员 SAC 执证编号:S0080523110005 SFC CE Ref:BSB843

陈健恒 分析员 全球研究组长 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

杨鑫,CFA 分析员 全球研究组长 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

魏儒镝,CFA 分析员 SAC 执证编号:S0080522080005 SFC CE Ref:BTM838

施杰 分析员 SAC 执证编号:S0080525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24473.html