核心结论

总览:据我们的不完全统计,2025年以来A股资金保持小幅净流入状态。截至2025年5月22日,年度资金净流入占自由流通市值之比为1.1%。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们计算剔除私募基金与保险的资金净流入汇总情况,资金净流出额占自由流通市值的比例约为0.1%,年内资金面维持紧平衡。从各分项数据来看,2025年以来居民资金(融资余额)和公募基金仍偏弱,私募基金整体有小幅补仓。在市场高位震荡背景下,逆势配置资金主要有保险资金和产业资本,公司回购和分红整体保持超越季节性的增长。同时股权融资规模有所收紧,带来资金流出项的下降。

月度层面上,2025年4月资金小幅净流出,5月重回净流入。2025年4月,A股月度资金净流出占流通市值的比例为0.01%。但5月以来资金面有所好转,截至2025年5月22日,5月A股月度资金净流入占流通市值的比例上升到0.5%。

4月融资余额下降幅度较大,5月有小幅回升。截至2025年4月融资余额环比下降1226.21亿元。截止5月22日融资余额环比上升211.58亿元。2025年1月1日-5月22日,融资余额减少了573亿元。

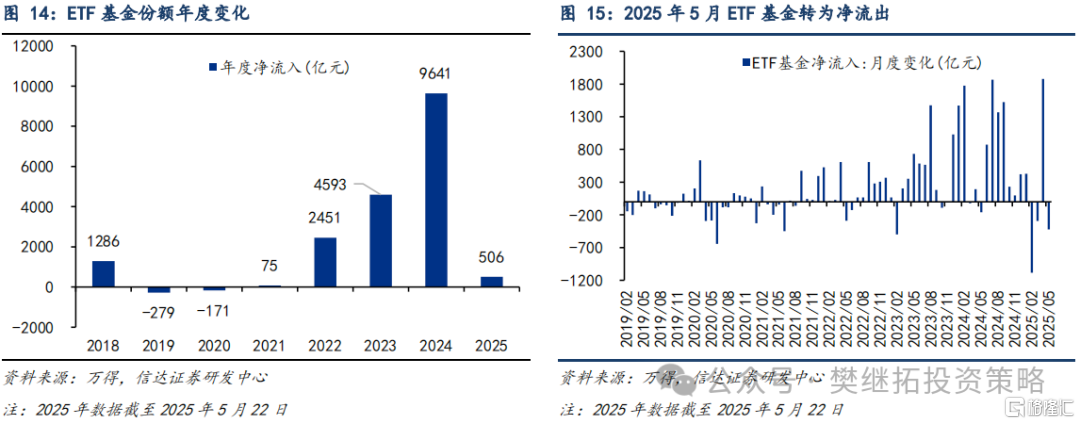

4月股票型ETF净流入较大,5月转为净流出。2025年4月市场受到美国关税政策变化影响波动较大,部分逆势配置资金流入较多。4月股票型ETF基金净流入1876.9亿元,5月以来,截止5月22日,股票型ETF基金转为净流出422.95亿元。截至5月22日,2025年ETF基金整体净流入506亿元。

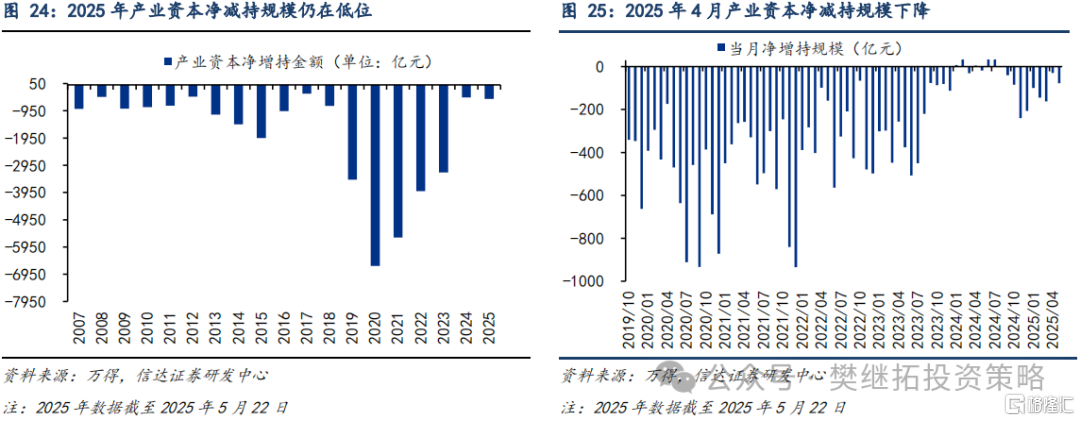

保险资金或进一步增加,上市公司回购、分红仍然偏强,产业资本净减持规模处于历史低位。1)季度数据方面,2025年一季度,保险公司资金运用余额为349312.14亿元,相较2025年四季度环比继续增加16731.92亿元。2)上市公司2025年4月的公告回购金额为1588.09元,较2025年3月继续大幅提升。截止5月22日,2025年年内上市公司累计公告回购金额达到4095.64亿元。3)2025年4月上市公司分红超季节性偏强,分红率仍处于历史高位。4)上市公司2025年4月的减持规模为29.87亿元。截止2025年5月22日,上市公司5月减持规模为77.45亿元,仍然处于历史较低水平。

股权融资规模继续下降。2025年4月的股权融资规模为432.06亿元,较2025年3月小幅下降。截至5月22日,2025年5月股权融资规模为80.16亿元,处于较低水平。

正 文

1

总览:保险和产业资本支撑股市流动性

1.1 年度层面上,2025年以来资金面维持紧平衡

据我们的不完全统计,2025年以来A股资金保持小幅净流入状态,截至2025年5月22日,年度资金净流入占自由流通市值之比为1.1%。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们计算剔除私募基金与保险的资金净流入汇总情况,资金净流出额占自由流通市值的比例约为0.1%,年内资金面维持紧平衡。

从各分项数据来看,2025年以来居民资金(融资余额)和公募基金仍偏弱,私募基金整体有小幅补仓。在市场高位震荡背景下,逆势配置资金主要有保险资金和产业资本,公司回购和分红整体保持超越季节性的增长。同时股权融资规模有所收紧,带来资金流出项的下降。

1.2 月度层面上,2025年4月资金小幅净流出,5月重回净流入

2025年4月,A股月度资金净流出占流通市值的比例为0.01%。但5月以来资金面有所好转,截至2025年5月22日,5月资金净流入规模达到1942亿元,剔除公司分红也有287亿元净流入。A股月度资金净流入占流通市值的比例上升到0.5%。

从分项上来看,2025年4月A股资金净流出,主要原因是资金流入项方面,融资余额下降幅度较大,主动权益型基金、私募基金规模也有所下降,但ETF资金有较大幅度流入,公司回购、分红也保持较高水平的增长。2025年5月以来,融资余额有小幅回升,公司回购和分红继续增长,同时股权融资规模进一步下降,也支撑了资金面重回净流入。

1.3A股资金流入及流出分项的关键变化汇总

2

2025年4月新增开户回落

新增开户数方面,2025年4月上证所新增开户数为192.44万户,较上月环比减少114.11万户。继2025年2-3月上证所新增开户数小幅度回暖后,2025年4月新增开户数回落。2025年1-4月上证所累计新增开户数达到939.6万户,较2024年同期增加225.1万户。

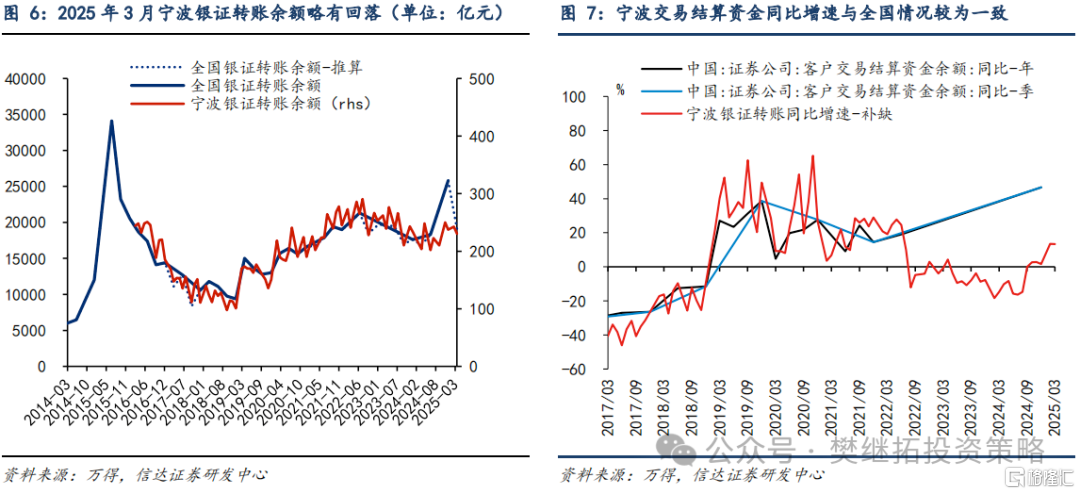

银证转账方面,从历史数据来看,宁波证券公司客户交易结算资金余额与全国的变动趋势较为一致。2025年3月,宁波证券公司客户交易结算资金余额同比增速为13.30%,根据我们的推算,假设全国银证转账余额同比增速与宁波证券公司客户交易结算资金余额同比增速变动一致,2025年3月全国银证转账余额或较2024年12月有所回落。

3

融资余额2025年4月下降,5月小幅回升

融资余额方面,2025年4月融资余额环比减少1318.39亿元(前值为增加203.96亿元)。截止到5月22日,融资余额环比上月小幅增加211.58亿元。

2024年融资余额上升幅度较大。2025年1月1日-5月22日,融资余额总体减少了572.6亿元。

截至2025年5月22日融资余额占流通市值的比例较4月上旬有所回落,但仍在2016年以来历史高位水平。2024年9月底开始伴随着市场的上涨,全A流通市值和融资余额同时回升。截止到2025年4月初,融资余额占流通市值的比例达到2.74%的高位。此后伴随着市场整体震荡,融资余额占流通市值的比例开始小幅回落。2025年5月22日融资余额占流通市值的比例小幅回落至2.43%。

4

2025年4月ETF基金大幅净流入

4.1 2025年4月股票型ETF大幅净流入,5月转为净流出

我们统计普通股票型、偏股混合型、灵活配置型三类主动型股票基金的份额变动,下文将这三类基金统称为主动偏股型基金。

从年度数据来看,2025年1月-5月22日,主动偏股型公募基金份额较2024年末下降2663亿份。从月度数据来看,2025年4月主动偏股型基金份额较2025年3月下降647.92亿份,但如果同时考虑ETF份额的变动,偏股型公募基金份额总体上升192.36亿份,较2025年3月上升幅度有所减少。截止2025年5月22日主动偏股型基金份额较2025年4月小幅上升8.52亿份,如果同时考虑ETF份额的变动,偏股型公募基金份额较4月下降278.23亿份。

月度数据方面,2025年4月ETF基金净流入较多,5月以来转为净流出。2025年4月市场受到美国关税政策变化影响波动较大,部分逆势配置资金流入较多。4月股票型ETF基金净流入1876.9亿元,5月以来,截至5月22日,股票型ETF基金转为净流出422.95亿元。截至5月22日,2025年ETF基金整体净流入506亿元。

4.2 2025年4月南下资金净流入速度加快,5月有所放缓

2025年5月以来,截止5月22日,南下资金净流入172.6亿元,2025年4月净流入1574.22亿元。在港股走势较强的背景下,2025年4月南下资金净流入速度较2025年3月加快,但5月有所放缓。从年度数据来看,2025年1月-5月22日南下资金累计净流入5860亿元。

4.3 2025年4月私募基金仓位有所回落,管理规模回升

管理规模方面,截至2025年4月,私募基金管理规模为55098亿元,较2025年3月继续回升2567.30亿元。如果按私募基金平均股票仓位估算私募基金持有股票市值,我们测算私募基金持有股票市值月度增加399.8亿元。

股票仓位方面,截至2025年4月,华润信托私募基金管理仓位为55.32%,相较上月环比下降1.23pct,在历史偏低水平。

4.4 2025年保险资金净流入规模或进一步增加

年度数据方面,2025年保险资金净流入规模或进一步增加。根据目前披露的2025年Q1的保险资金运用余额和2023年保险公司资金运用余额中股票和证券投资占比,我们估算2025年一季度保险公司持有的股票市值。2023年保险公司资金运用余额中股票和证券投资占比约12%,2025年Q1保险公司资金运用余额增加至34.93万亿。我们估算2025年Q1保险公司持有的股票市值增加至41917.46亿元,较2024年Q4上涨5%;而同期中证红利指数涨幅为-3.11%。我们据此推算,2025年Q1保险公司资金约有3248.45亿元净流入股市。而2024年保险公司资金净流入股市的规模2539.20亿元,同时考虑到政策支持下,我们预计2025年保险资金净流入规模有望进一步增加。

季度数据方面,2025年一季度,保险公司资金运用余额为349312.14亿元,相较2025年四季度环比继续增加16731.92亿元。

5

回购和分红仍然偏强,产业资本净减持处于低位

5.1 2025年4月-5月回购金额再创新高

从月度数据来看,上市公司2025年4月的公告回购金额为1588.09元,较2025年3月回购金额487.64亿元大幅提升。从已回购金额来看,2025年4月实际回购金额也达到483.03亿元,较2025年3月提升。2025年年内公告回购金额再创新高,5月以来,截止5月22日,上市公司累计公告回购金额达到4095.64亿元,已回购金额达到1637.43亿元。

5.2 2025年以来上市公司净减持规模处于历史较低水平

从月度数据来看,上市公司2025年4月的减持规模为29.87亿元,与2025年3月的减持规模162.22亿元相比降低。截止2025年5月22日,上市公司5月减持规模为77.45亿元,仍然处于历史较低水平。

从年度数据来看,2025年1月-5月22日,上市公司累计减持规模为514.42亿元,月均减持规模为102.88亿元,月均减持规模较2024年有所回升,但整体来看处于2019年以来较低水平。

5.3上市公司分红率维持在历史较高水平

月度数据方面,2025年4月上市公司分红金额为896.61亿元,较2025年3月增加,季节性也偏强。年度数据方面,2025年1月-5月22日上市公司分红金额达到4451亿元,表现较强,主要原因在于2025年1月、4月上市公司分红超季节性偏强。

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,我们更关注分红率指标。全A分红率(过去12个月分红金额/净利润)在2025年4月达到38.08%,持续处于2014年以来高位水平。

6

2025年4-5月股权融资规模环比下降

月度数据方面,2025年4月的股权融资规模为432.06亿元,较2025年3月小幅下降。截至5月22日,2025年5月股权融资规模为80.16亿元,处于较低水平。年度数据方面,2025年1月-5月22日,股权融资规模为2088.89亿元,月均融资规模较2024年提升,但仍处于历史低位水平。

年度数据来看,2024年我们以成交额估算的交易费用达到2465亿元。2024年月均交易费用为205亿元,低于2020-2023年水平。其中2024年证券交易印花税费用累计达到1274亿元。

月度数据来看,2025年4月我们以成交额估算的交易费用为124.43亿元,较2025年3月下降23亿元。2025年1-4月累计交易费用达到953亿元。

风险因素:部分数据公布存在时滞;部分项目的估计与实际情况有偏差。

注:本文信达证券2025年5月26日研究报告《保险和产业资本支撑股市流动性——资金跟踪专题》,分析师:樊继拓S1500521060001,李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25155.html